Esta nueva entrada en el apartado Perspicacia de MiTrade versará sobre un dato que muchas veces lleva a confusión a los inversores en renta variable, el concepto de valor nominal en una acción.

Tal y como veremos en próximas entregas, no es lo mismo hablar de valor nominal que de valor de mercado, valor real o valor contable. Cada manera de valorar una acción es notablemente distinta y por ello los resultados que nos ofrecen pueden distar mucho de la concepción inicial.

El objetivo pues del presente artículo será dar a conocer lo esencial sobre el valor nominal de una acción, así como también su fórmula de cálculo, su relación con las salidas a bolsa y mucho más. Gracias a esta información, diferenciaremos correctamente los diferentes valores que hay disponibles y operaremos con total garantía.

▶ ¿A qué nos referimos al hablar de valor nominal?

Primer punto, ¿sabemos exactamente que es el valor nominal? Pues, por explicarlo brevemente, el valor nominal de una acción vendría a ser lo más parecido a su punto de partida. Después, conforme la acción se vaya desenvolviendo en el mercado, veremos que ésta sube y/o baja en función de diferentes factores endógenos y exógenos.

Más adelante tendremos ocasión de ver cómo se calcula el valor nominal, pero en principio nos basta saber consiste en trocear el capital de la empresa en un número determinado de acciones a repartir entre los socios.

● ¿Existen las participaciones con valor nominal?

Por supuesto, la diferencia entre el valor nominal de una acción y de una participación radica principalmente en el tipo de empresa que las emite. Las acciones tienen que ver con las sociedades anónimas, de capital abierto, mientras que las participaciones tienen que ver con las sociedades limitadas, de capital cerrado.

Así, el cálculo del valor nominal de una participación será exactamente igual, solo que en el denominador en lugar de utilizar acciones utilizaremos participaciones.

● ¿Es lo mismo el capital social que la capitalización bursátil?

El valor nominal nos sirve para conocer el capital social de la empresa, pues multiplicando el número de acciones por su valor nominal obtenemos el capital social. Sin embargo, la capitalización bursátil es la que se obtiene de multiplicar el número de acciones por su valor en bolsa, que ya tendremos oportunidad de diferenciar más adelante.

La capitalización bursátil generalmente es mucho mayor que la capitalización social, obedece a criterios de mercado y puede subir y bajar con fuerza en función del desempeño en bolsa.

Veamos un ejemplo con Caixabank. Según aparece en su apartado de Caixabank accionistas, la entidad cuenta con un capital social de 8.060.647.033 euros repartidos en 8.060.647.033 acciones de un euro cada una:

Fuente: Caixabank

Sin embargo, si accedemos a la capitalización bursátil del valor, veremos que el importe difiere considerablemente, ya que siendo el último precio de que disponemos de 3,291 € su capitalización bursátil es de 26.438.922.268 €:

Fuente: Caixabank

▶ ¿Es lo mismo el valor nominal que el valor real?

Una de las cosas que comúnmente se confunde es el término de valor nominal frente al de valor real. En realidad, lo único que difiere de uno y otro es el numerador, que irá en función de unas cuantías u otras.

Tal y como veremos más adelante, para obtener el valor nominal de una acción haremos uso del capital social de la empresa. El capital social son las cuantías dinerarias o valores convertibles en cuantía dineraria que los socios de una empresa aportan a la misma, normalmente en su constitución, aunque puede ser ampliado tantas veces como se desee.

La definición del Capital Social según el Plan General Contable, texto básico en la contabilidad empresarial española, corresponde al apartado 100 del cuadro destinado al capital de la empresa, como podemos ver a continuación:

Fuente: BOE

Por otra parte, el valor real de una acción se calcula utilizando para ello no el capital social de la empresa sino la partida de patrimonio neto de la misma. El Plan General Contable define el Patrimonio Neto de la siguiente forma:

Patrimonio neto: constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten. Los elementos que, cuando cumplan los criterios de reconocimiento que se establecen posteriormente, se registran en la cuenta de pérdidas y ganancias o, en su caso, directamente en el estado de cambios en el patrimonio neto, son: § Ingresos: incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietarios. § Gastos: decrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento del valor de los pasivos, siempre que no tengan su origen en distribuciones, monetarias o no, a los socios o propietarios, en su condición de tales. |

Explicado en otras palabras, podemos decir que el patrimonio neto es la suma entre el capital social (ampliado las veces que haga falta) más aparte los resultados que la sociedad haya logrado acumular con el paso del tiempo, bien sean pérdidas o beneficios.

No obstante lo anterior, el valor real no suele ser muy utilizado dado que no es real. Por lo general se atiende al valor nominal o en su defecto al valor de mercado, también conocido como valor bursátil o precio. Este apartado vamos a verlo a continuación.

▶ Diferentes tipos de valor en las acciones

Aunque podemos extraer tantos valores de acciones como queramos, debido a que en función del numerador se recibe un nombre u otro, lo más común es que encontremos dos tipos de valor: el nominal y el bursátil, también conocido como precio.

Si atendemos a la definición que nos da la Bolsa de Madrid, podemos ver lo siguiente:

Valor bursátil: Valor que la oferta y la demanda da a una acción de acuerdo con unas previsiones de revalorización. Es un precio de mercado que varía en función de los beneficios empresariales y de la evolución futura de los tipos de interés y de otras variables. |

Es decir, el valor bursátil o precio es lo que nos vamos a encontrar cuando nos dediquemos a negociar a través de MiTrade o cualquier otra plataforma de inversión.

Veamos por ejemplo cuál es el precio o valor bursátil de Tesla en el momento de redacción de este artículo:

Fuente: Investing.com

▶ Diferencia entre valor y precio

Se atribuye a Quevedo, y por rescate de su memoria a Antonio Machado, la frase que dice: "Solamente un necio confunde valor y precio". Esto es ciertamente aplicable a nuestro ejemplo, ya que cuando hablamos del precio de una acción y el valor de una acción se trata de cosas totalmente distintas.

Precisamente en la búsqueda de aquello que tiene valor más allá de su precio es donde tenemos el rol del inversor tradicional: aquel que busca acciones o activos financieros infravalorados para comprarlos por un precio "x" y venderlo por un precio "x+n". Por el contrario, una persona que quiera operar en corto puede buscar el sobreprecio en un activo y esperar a que poco a poco caiga al nivel que debiere.

● Hipótesis de mercados eficientes

Para comprender mejor la cuestión del valor y el precio, conviene que nos refiramos a la conocida como Hipótesis de Mercados Eficientes. Dicha teoría nos habla de que los mercados financieros pueden operar bajo tres formas:

1️⃣Forma débil: Según la forma débil, en el precio de las acciones no hay correlación alguna y por tanto para hallar el precio tendríamos que recurrir a lo sumo al análisis fundamental.

2️⃣Forma semi fuerte: Quienes creen que los mercados operan bajo una forma semi fuerte consideran que toda la información pública (es decir, disponible para cualquier persona) está contenida en el precio. De esta manera, sólo aquellos inversores que dispongan de información privilegiada lograrán ganar al mercado.

3️⃣Forma fuerte: La versión superlativa de la eficiencia de mercados es aquella que dice que toda información, tanto pública como privada, está contenida en el precio, y por lo tanto lo único que se puede hacer es invertir en pasivo y utilizando la indexación.

En este sentido, los inversores más avezados y los especuladores son los que desconfían totalmente de los mercados eficientes, o a lo sumo trabajan bajo la hipótesis del mercado débil. Sin embargo, la historia nos ha demostrado, con figuras como Warren Buffet o Peter Lynch, que la ineficiencia en los mercados existe, y por tanto un determinado activo puede tener un valor muy por encima de lo que está descontando su precio.

De nuevo volvemos al comienzo de nuestro apartado: "Solamente un necio confunde valor y precio".

▶ Emisión de acciones, salidas a bolsa y mucho más

El momento básico en el que nos vamos a encontrar con un valor nominal al uso será cuando tengamos delante una salida a bolsa. Sin embargo, hay otro tipo de operaciones que pueden modificar el valor nominal de las acciones, como por ejemplo una reducción de capital.

Las reducciones de capital, a base de reducir el valor nominal de cada acción generalmente, suelen realizarse para destinar el importe a las reservas o para poder compensar pérdidas.

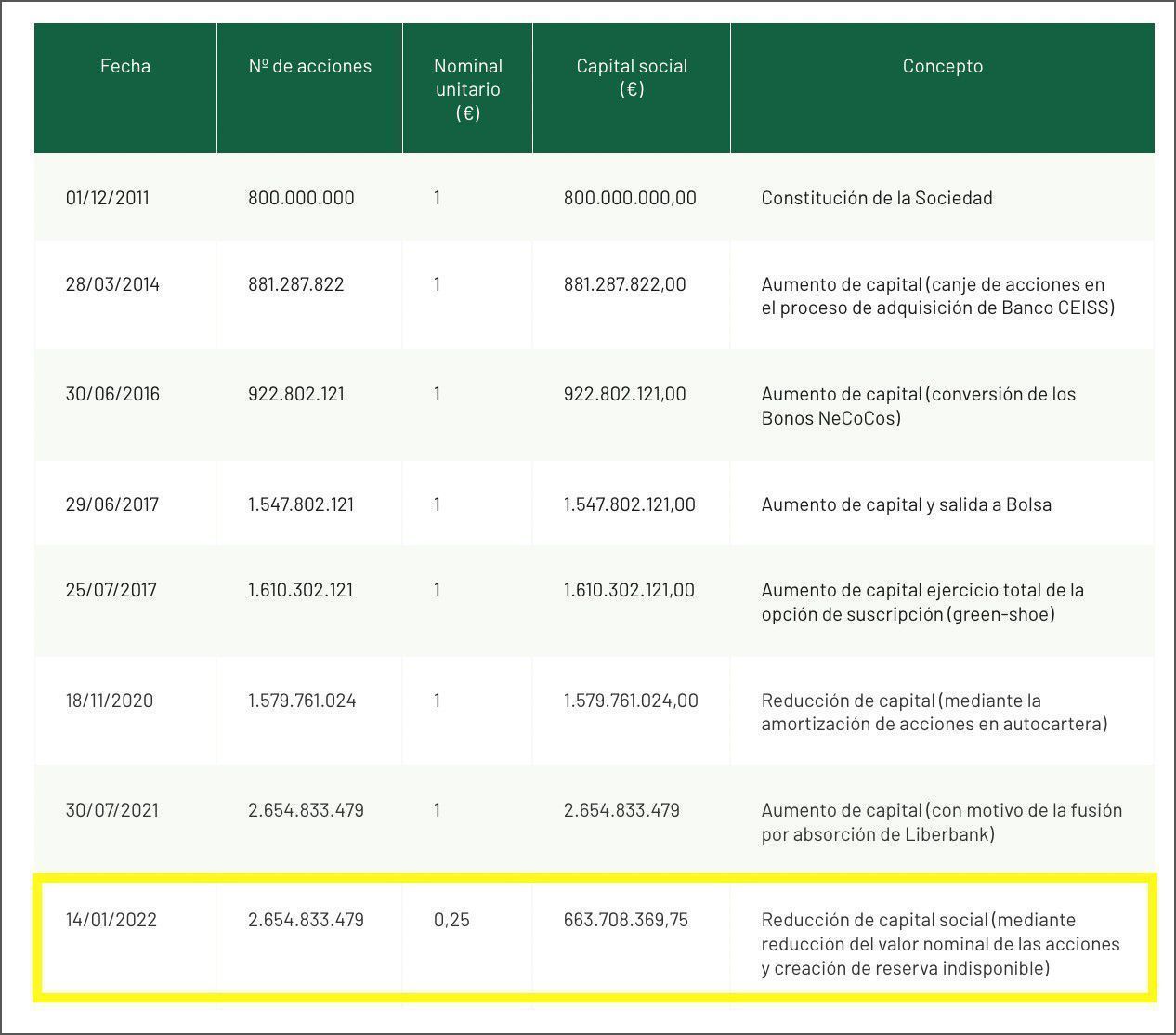

En la siguiente imagen podemos ver cómo en el caso del banco Unicaja hubo una primera emisión de 800 millones de acciones de 1 euro, posteriormente se fue ampliando la cuantía con fusiones o compensaciones de CoCos (Bonos contingentes convertibles) y en época más reciente se produjo una reducción de capital pasando de 1 € de valor nominal la acción a 0,25 € de valor nominal:

Fuente: Unicaja

▶ Cómo se calcula el valor nominal

La forma de cálculo del valor nominal de una acción resulta muy simple de realizar, pues básicamente tenemos que dividir el capital social de la empresa entre el número total de acciones emitidas.

El valor nominal de la acción, el total de acciones emitidas y el capital social de la empresa han de quedar correctamente registrados en los estatutos de la sociedad. Sin embargo, con el paso del tiempo es posible que se realicen modificaciones, por ejemplo en caso de que se realice una ampliación de capital y el nominal de las nuevas acciones diverja del valor de las antiguas.

Ejemplo: Se constituye la sociedad Ganadera de Alpedrete, con un capital social de 4 millones de euros. Se decide que el total de acciones emitidas sea de 50.000.

El Valor nominal de cada acción será de 800 €. |

A continuación podemos ver cómo figura el valor nominal de las acciones de PRISA en la web corporativa de la propia compañía:

Fuente: Prisa.com

▶ ¿Hay acciones sin valor nominal?

Antes de poner el broche final a nuestro artículo, consideramos interesante hablar de una particularidad de la bolsa, pues se da el caso de que ciertas acciones se emiten sin contar con un valor nominal detrás.

Dicha tipología no está presente en España porque contradice directamente con el artículo 23 apartado D del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Este apartado menciona expresamente que en los Estatutos Sociales debe de figurar tanto el número de acciones como el valor nominal de las mismas. No obstante, sí se pueden encontrar con relativa facilidad en Estados Unidos, país de donde son oriundas.

Las acciones sin valor nominal son aquellas que se emiten sin tener que reflejar un precio de salida fruto de la normal división del capital social. Representan pues una fracción del mismo o incluso parte del patrimonio de la empresa.

▶ Conclusión

Saber diferenciar el valor nominal de una acción de cualquier otro tipo de valor existente no sólo es importante a la hora de operar en bolsa, sino que además nos proporciona información fidedigna y clara sobre la composición del capital social de una empresa.

Por supuesto, lo más normal será que cuando operemos la información que se nos proporcione sea siempre la de valor de mercado, ya que al fin y a la postre la operativa de bolsa es la de compraventa en un mercado secundario, con sus alzas y sus caídas, su información contenida en el precio y las expectativas de futuro que le veamos a la compañía.

Artículos relacionados que te pueden interesar:

▪ Cómo calcular dividendos: en qué consistes y qué es la fecha ex dividendo

▪ Diferencia entre las acciones y las participaciones

▪ Que es un gap en bolsa. Importancia del gap en el trading con acciones.

Trading con CFD Acciones en Mitrade ▼

Descargo de Responsabilidad: Este artículo representa únicamente la opinión de su autor o autora, no se puede utilizar como consejo de inversión. El contenido del artículo es solo para referencia. Los lectores no deben tomar este artículo como una base de inversión. Antes de tomar cualquier decisión de inversión, por favor busque asesoramiento profesional independiente para asegurarse de que entiende los riesgos.

Los contratos por diferencias (CFD) son productos apalancados que pueden resultar en la pérdida de todo su capital. Estos productos no son adecuados para todos los clientes, por favor, invierta de manera rigurosa. Ver este archivo para obtener más información.