IPO ของสเปซเอ็กซ์สร้างประวัติศาสตร์, แต่ราคาปรับตัวลดลงต่ำกว่าราคาเสนอขายในหนึ่งเดือนให้หลัง, นักลงทุนควรจับตามองอะไรในอีกไม่กี่เดือนข้างหน้า?

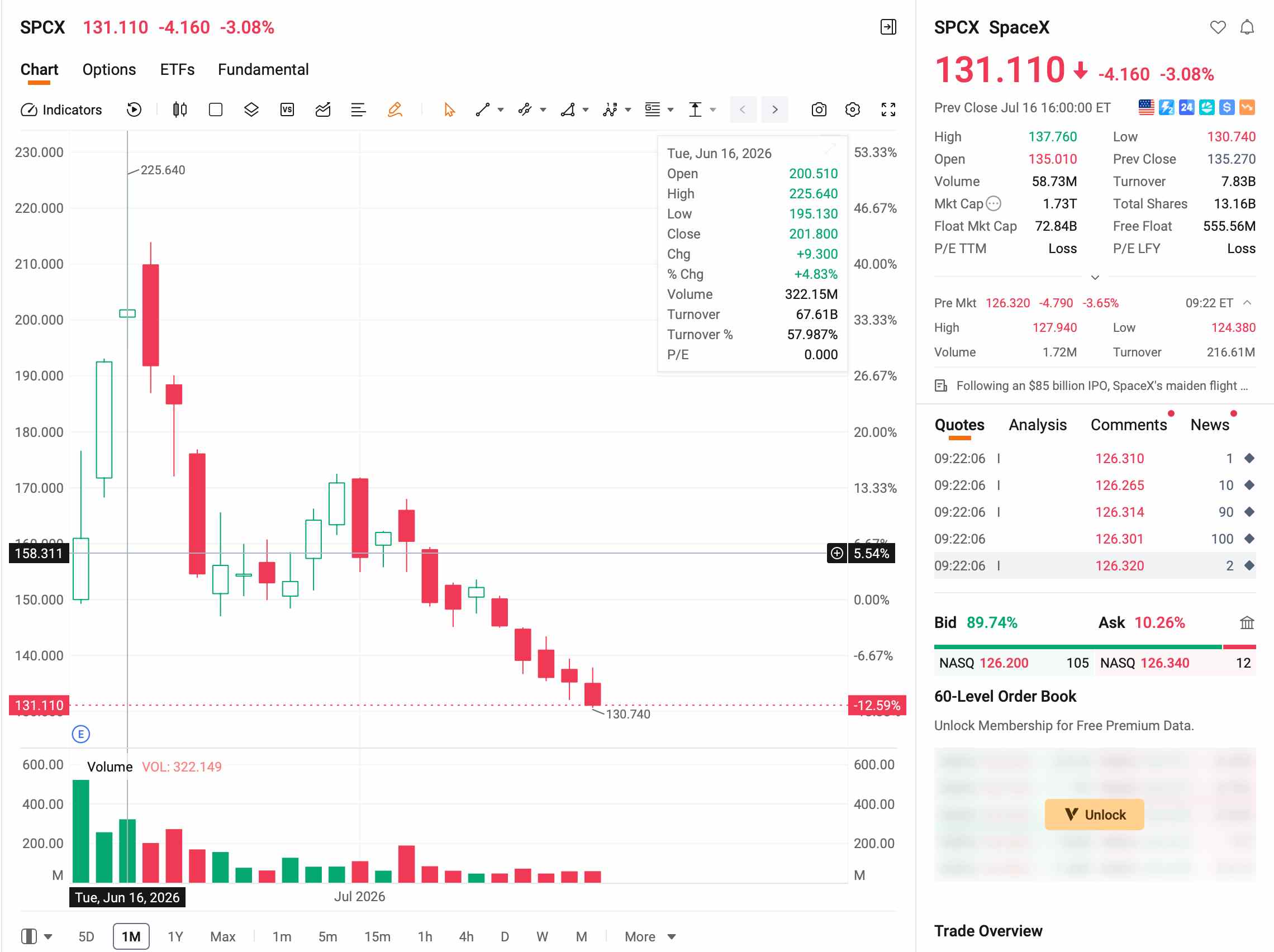

TradingKey - เมื่อวันที่ 12 มิถุนายน 2569 ตามเวลาตะวันออก สเปซเอ็กซ์ ( SPCX) ได้เข้าจดทะเบียนในตลาดหลักทรัพย์ Nasdaq ที่ราคา 135 ดอลลาร์ต่อหุ้น โดยมีขนาดการเสนอขายหุ้นขั้นพื้นฐานประมาณ 7.5 หมื่นล้านดอลลาร์ ซึ่งสร้างสถิติการเสนอขายหุ้น IPO ใหม่ระดับโลก

ในช่วงสัปดาห์แรกของการซื้อขาย ราคาหุ้นถูกผลักดันขึ้นไปแตะระดับสูงสุดเป็นประวัติการณ์ที่ 225.64 ดอลลาร์ ส่งผลให้มูลค่าหลักทรัพย์ตามราคาตลาดพุ่งทะลุ 2.6 ล้านล้านดอลลาร์ชั่วขณะ อย่างไรก็ตาม ความร้อนแรงดังกล่าวไม่ได้คงอยู่ยาวนาน โดยในช่วงสี่สัปดาห์ถัดมา ราคาหุ้นยังคงย่อตัวลงอย่างต่อเนื่อง และลดลงต่ำกว่าราคาเสนอขายในระหว่างวันเป็นครั้งแรกเมื่อวันที่ 15 กรกฎาคม โดยแตะระดับต่ำสุดที่ 132.28 ดอลลาร์ และปิดตลาดที่ระดับ 135.27 ดอลลาร์ ทั้งนี้ ราคาหุ้นย่อตัวลงจากจุดสูงสุดมากกว่า 40%

[ที่มา: Futu]

เหตุใดราคาหุ้นสเปซเอ็กซ์อาจปรับตัวลดลงต่ำกว่าราคาเสนอขาย?

ราคาหุ้นของสเปซเอ็กซ์ (SpaceX) ปรับตัวลดลงจากช่วงการซื้อขายที่ร้อนแรงจนร่วงลงต่ำกว่าราคา IPO ภายในเวลาเพียงหนึ่งเดือน โดยมีสาเหตุหลักมาจากความกังวลของนักลงทุนเกี่ยวกับแรงกดดันจากการสิ้นสุดระยะเวลาห้ามขายหุ้น (lockup expiration) และระดับมูลค่าหุ้น (valuation) ที่สูง

สำหรับแรงกดดันจากการสิ้นสุดระยะเวลาห้ามขายหุ้นนั้น ในช่วงแรกที่สเปซเอ็กซ์เข้าจดทะเบียนในตลาดหลักทรัพย์ หุ้นที่มีสัดส่วนผู้ถือหุ้นรายย่อย (free-float) มีสัดส่วนน้อยกว่า 5% ของทุนจดทะเบียนทั้งหมด โดยประมาณ 95% ของหุ้นถูกล็อกไว้ ขณะเดียวกัน สเปซเอ็กซ์ได้รับการจัดเข้าไปรวมอยู่ในดัชนี Nasdaq 100 อย่างรวดเร็วหลังเข้าจดทะเบียน ส่งผลให้กองทุนเชิงรับ (passive funds) จำเป็นต้องเข้าซื้อหุ้นเพื่อสร้างสถานะท่ามกลางภาวะขาดแคลนหุ้นหมุนเวียนในตลาดอย่างรุนแรง ซึ่งปัจจัยนี้ได้ผลักดันให้ราคาหุ้นพุ่งสูงขึ้น

โครงสร้างดังกล่าวนี้กำลังเกิดการกลับทิศในปัจจุบัน โดยสเปซเอ็กซ์ได้กำหนดแผนการสิ้นสุดระยะเวลาห้ามขายหุ้นแบบเป็นขั้นบันได ซึ่งประกอบด้วยวันที่ปลดล็อกที่เป็นอิสระต่อกันจำนวน 15 วัน โดยมีรายละเอียดดังต่อไปนี้:

กำหนดการสิ้นสุดระยะเวลาห้ามขายหุ้น (Lockup Expiration) | เปอร์เซ็นต์ที่ได้รับการปลดล็อก |

สองวันทำการหลังการเปิดเผยผลประกอบการไตรมาส 2 (คาดว่าเป็นช่วงต้นถึงกลางเดือนสิงหาคม) | 20% |

วันที่ 70 หลังการเสนอขายหุ้น IPO (ประมาณวันที่ 21 สิงหาคม) | 7% |

วันที่ 90 หลังการเสนอขายหุ้น IPO (ประมาณวันที่ 10 กันยายน) | 7% |

วันที่ 105 หลังการเสนอขายหุ้น IPO | 7% |

วันที่ 120 หลังการเสนอขายหุ้น IPO | 7% |

วันที่ 135 หลังการเสนอขายหุ้น IPO | 7% |

หลังการเปิดเผยผลประกอบการไตรมาส 3 | 28% |

วันที่ 366 (คาดว่าเป็นเดือนมิถุนายน 2027) | หุ้นของอีลอน มัสก์ (ประมาณ 42%) |

ตามการประมาณการของนักกลยุทธ์จาก 22V Research ระบุว่า ช่วงเวลาสิ้นสุดระยะเวลาห้ามขายหุ้นหลายระลอกในระหว่างเดือนสิงหาคมถึงกันยายนนี้ อาจเปิดโอกาสให้คนวงในสามารถขายหุ้นออกมาได้มากถึง 44% อย่างไรก็ตาม การสิ้นสุดระยะเวลาห้ามขายหุ้นไม่ได้เท่ากับการเทขายหุ้นที่หลีกเลี่ยงไม่ได้เสมอไป เนื่องจากการตัดสินใจขายหุ้นของคนวงในนั้นขึ้นอยู่กับการประเมินความสัมพันธ์ระหว่างราคาหุ้นในปัจจุบันกับมูลค่าที่แท้จริง (intrinsic value) ของบริษัท

ในขณะเดียวกัน แรงกดดันจากการขายชอร์ต (short-selling) ก็กำลังก่อตัวขึ้นเช่นกัน โดยจากรายงานของผู้ให้บริการข้อมูลบุคคลที่สามระบุว่า ณ วันที่ 10 กรกฎาคม หุ้นหมุนเวียนเสรี (free float) ประมาณ 28% ได้ถูกยืมออกไปเพื่อทำการขายชอร์ต อย่างไรก็ตาม ยอดคงค้างการขายชอร์ต (short interest) ที่อยู่ในระดับสูงก็สามารถกระตุ้นให้เกิดการปรับตัวขึ้นจากการบีบสถานะชอร์ต (short squeeze) ได้เช่นกันหากมีข่าวดีปรากฏขึ้น

เมื่อพิจารณาจากมุมมองด้านมูลค่าหุ้น อัตราส่วนราคาต่อยอดขายล่วงหน้า (forward price-to-sales ratio) ในปัจจุบันของสเปซเอ็กซ์นั้นสูงกว่า 30 เท่า ซึ่งอยู่ในอันดับต้น ๆ ของบรรดาหุ้นที่เป็นองค์ประกอบในดัชนี Nasdaq 100 โดยต่ำกว่าบริษัท พาลันเทียร์ เทคโนโลยีส์ (Palantir Technologies Inc.) ( PLTR ) เพียงเล็กน้อย ซึ่งอยู่ที่ประมาณ 66 เท่า ทั้งนี้ มุมมองแบบอนุรักษนิยมชี้ว่าระดับดังกล่าวไม่น่าจะช่วยให้มีส่วนต่างเพื่อความปลอดภัย (margin of safety) ที่เพียงพอสำหรับราคาหุ้น

ประการแรก เกิดการแยกตัวอย่างรุนแรงระหว่างมูลค่าหุ้นและปัจจัยพื้นฐาน โดยจูลี จู (Julie Zhu) นักวิเคราะห์จากมอฟเฟตต์นาธานสัน (MoffettNathanson) ชี้ว่า ปัจจุบันสเปซเอ็กซ์ยังขาดแบบจำลองทางการเงินที่น่าเชื่อถือในการสนับสนุนมูลค่ากิจการที่ประมาณ 2 ล้านล้านดอลลาร์ โดยผลขาดทุนสุทธิของสเปซเอ็กซ์ตลอดทั้งปี 2025 สูงถึง 4.937 พันล้านดอลลาร์ และผลขาดทุนสุทธิในไตรมาสแรกของปี 2026 อยู่ที่ 4.276 พันล้านดอลลาร์ ขณะที่ธุรกิจ xAI (ซึ่งมีผลขาดทุนจากการดำเนินงาน 6.36 พันล้านดอลลาร์ในปี 2025) ได้ฉุดรั้งธุรกิจสตาร์ลิงก์ (Starlink) ที่มีกำไรอยู่แล้ว (กำไรจากการดำเนินงาน 4.423 พันล้านดอลลาร์ในปี 2025) ให้ลดลง

แม้ว่า xAI จะได้ลงนามในข้อตกลงเช่ากำลังการประมวลผล (compute rental) รายเดือนมูลค่า 1.25 พันล้านดอลลาร์กับแอนโทรปิก (Anthropic) ซึ่งสร้างรายได้ต่อปีอยู่ที่ประมาณ 15 พันล้านดอลลาร์ แต่สัญญานี้ก็สามารถยกเลิกได้โดยฝ่ายใดฝ่ายหนึ่งด้วยการแจ้งล่วงหน้า 90 วัน ดังนั้น ความยั่งยืนของรูปแบบการเช่ากำลังการประมวลผลนี้จึงขึ้นอยู่กับความเสถียรของความต้องการใช้งานด้านการประมวลผล

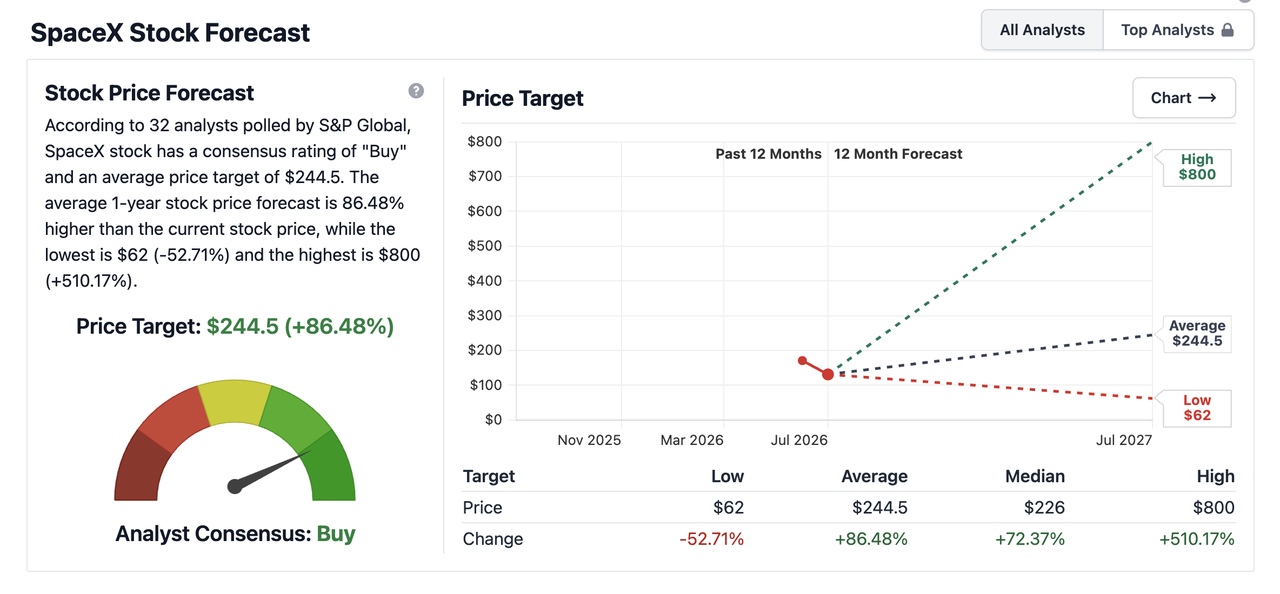

ประการที่สอง ความเห็นต่างระหว่างสถาบันต่าง ๆ มีอยู่สูงมาก โดยหลังจากสิ้นสุดช่วงเวลางดออกสื่อหลัง IPO (IPO quiet period) ของสเปซเอ็กซ์เมื่อวันที่ 6 กรกฎาคม สถาบันการเงินหลายแห่งก็ได้เริ่มรายงานบทวิเคราะห์เกี่ยวกับหุ้นสเปซเอ็กซ์ ซึ่งในปัจจุบัน นักวิเคราะห์มากกว่า 80% แนะนำให้ซื้อ (Buy) แต่ช่วงของราคาเป้าหมายกลับกว้างอย่างยิ่ง ทั้งนี้ ณ วันที่ 17 กรกฎาคม จากข้อมูลที่รวบรวมโดย Stock Analysis ระบุว่าราคาเป้าหมายเฉลี่ยระยะเวลาหนึ่งปีที่นักวิเคราะห์ 32 รายกำหนดให้กับสเปซเอ็กซ์นั้นอยู่ที่ 244.5 ดอลลาร์

[ที่มา: เว็บไซต์อย่างเป็นทางการของ Stock Analysis]

สรุปราคาเป้าหมายจากสถาบันการเงินหลัก:

สถาบัน | คำแนะนำ | ราคาเป้าหมาย | แนวคิดหลัก |

Raymond James | ซื้ออย่างแข็งแกร่ง (Strong Buy) | $800 | เดิมพันกับการที่สตาร์ชิป (Starship) จะช่วยลดต้นทุนในการปล่อยยานอวกาศลงมากกว่า 99% |

Morgan Stanley | เพิ่มน้ำหนักการลงทุน (Overweight) | $300 | การประเมินมูลค่าหุ้นด้วยวิธี Sum-of-the-Parts แบบถ่วงน้ำหนักตามสถานการณ์จำลอง (SOTP) (กรณีดีที่สุด 600 ดอลลาร์ / กรณีแย่ที่สุด 75 ดอลลาร์) |

Goldman Sachs | ซื้อ (Buy) | $205 | มูลค่าหุ้นที่แข็งแกร่ง + ส่วนพรีเมียมจากการเติบโต (solid valuation + growth premium) |

Bank of America | ซื้อ (Buy) | $235 | มีมุมมองเชิงบวกว่าการขนส่งทางอวกาศที่มีต้นทุนต่ำจะช่วยขับเคลื่อนการใช้งานรูปแบบใหม่ ๆ เช่น ระบบประมวลผลบนวงโคจร |

ดอยช์แบงก์ | ซื้อ | $255 | โดยอธิบายว่า SpaceX เป็นตัวแทนของ "ความทะเยอทะยานในระดับอารยธรรม" |

MoffettNathanson | เป็นกลาง | $131 | สะท้อนปัจจัยเสี่ยงไปแล้ว และมีการตั้งราคาอย่างระมัดระวัง |

ประเด็นความเห็นต่างหลักในกลุ่มนักลงทุนสถาบันอยู่ที่โอกาสประสบความสำเร็จของ Starship โดยราคาเป้าหมายที่ $800 ของ Raymond James มีการสมมติเป็นนัยว่า Starship จะสามารถปล่อยยานเชิงพาณิชย์ได้เป็นรายสัปดาห์ภายในปี 2028 ขณะเดียวกัน ฝ่ายที่มองอย่างอนุรักษนิยมเชื่อว่าการวิจัยและพัฒนา (R&D) ของ Starship จะยังคงเผชิญกับปัญหางบประมาณบานปลายอย่างต่อเนื่อง และการให้บริการเชิงพาณิชย์จะถูกเลื่อนออกไปจนถึงหลังปี 2030

นอกจากนี้ ไม่ควรมองข้ามความเสี่ยงด้านกฎระเบียบ โดยรายได้ส่วนใหญ่ของ SpaceX พึ่งพาสัญญาจ้างจาก NASA และเพนตากอน แต่ความสัมพันธ์ระหว่างรัฐบาลสหรัฐฯ กับมัสก์ไม่ได้ราบรื่นมั่นคงเสมอไป ในเดือนกรกฎาคม 2025 หลังจากความสัมพันธ์ระหว่างทรัมป์กับมัสก์ขาดสะบั้นลง รัฐบาลได้เริ่มดำเนินการตรวจสอบสัญญาจ้างระดับรัฐบาลกลางของ SpaceX แม้ว่าสัญญาจ้างส่วนใหญ่จะยากต่อการยกเลิกเนื่องจากการผูกขาดทางเทคโนโลยีของบริษัท แต่สัญญาจ้างบางฉบับก็ยังคงเผชิญกับความเสี่ยงที่จะถูกตรวจสอบอย่างต่อเนื่อง

สิ่งที่นักลงทุนควรจับตามองในอีกไม่กี่เดือนข้างหน้า

หุ้นงวดแรกจำนวน 20% คาดว่าจะได้รับการปลดล็อกสองวันทำการหลังการรายงานผลประกอบการไตรมาส 2 (โดยทั่วไปตลาดคาดว่าจะเป็นช่วงต้นถึงกลางเดือนสิงหาคม) โดยช่วงเดือนสิงหาคมถึงกันยายนจะเป็นช่วงเวลาที่แรงกดดันจากการสิ้นสุดระยะเวลาห้ามขายหุ้น (lock-up) หนาแน่นที่สุด

ตัวชี้วัดที่ต้องติดตาม | สัญญาณเชิงบวก | สัญญาณเตือน |

ปริมาณการขายในสัปดาห์แรกหลังสิ้นสุดระยะเวลาห้ามขายหุ้น คิดเป็นเปอร์เซ็นต์ของหุ้นหมุนเวียนอิสระ (free float) | <3% (บ่งชี้ว่าบุคคลภายในยังคงลังเลที่จะขาย) | >5% (บ่งชี้ว่ากำลังเกิดการเทขายอย่างหนาแน่น) |

ผลการดำเนินงานของราคาหุ้นหลังสิ้นสุดระยะเวลาห้ามขาย | ซื้อขายในกรอบแคบ (sideways) หรือเริ่มทรงตัวหลังจากปรับตัวลดลงเล็กน้อย (บ่งชี้ว่ามีแรงซื้อหนุน) | ปรับตัวลดลงอย่างต่อเนื่องพร้อมกับปริมาณการซื้อขายที่หนาแน่น (บ่งชี้ถึงความไม่สมดุลระหว่างอุปสงค์และอุปทาน) |

ลักษณะของการประกาศขายหุ้นโดยบุคคลภายใน | การขายเป็นครั้งคราวในปริมาณน้อย (การทำกำไรตามปกติ) | ผู้บริหารหลายรายพร้อมใจกันขายหุ้นในปริมาณมากพร้อม ๆ กัน (สัญญาณบ่งชี้ถึงการขาดความเชื่อมั่น) |

นอกจากนี้ ตลาดยังรอจับตาดูว่ารายงานผลประกอบการไตรมาส 2 ในเดือนสิงหาคมจะช่วยยืนยันแนวโน้มการเติบโตของสตาร์ลิงก์ (Starlink) หรือไม่ ผลประกอบการไตรมาส 1 ปี 2026 ของสตาร์ลิงก์มีความแข็งแกร่ง โดยมีรายได้ 3.257 พันล้านดอลลาร์ และมีกำไร 1.188 พันล้านดอลลาร์ ณ สิ้นเดือนมีนาคม สตาร์ลิงก์มีผู้ใช้งานมากกว่า 10.3 ล้านราย ครอบคลุม 164 ประเทศและภูมิภาค อย่างไรก็ตาม ความกังวลที่แฝงอยู่คือรายได้เฉลี่ยต่อผู้ใช้ (ARPU) ที่ลดลงอย่างต่อเนื่อง โดยลดลงจาก 99 ดอลลาร์ในปีงบประมาณ 2023 เหลือ 66 ดอลลาร์ในไตรมาส 1 ปี 2026 แม้ว่าตัวเลข 66 ดอลลาร์จะยังไม่ใช่ภาวะวิกฤต แต่สถานการณ์ต่อไปนี้เป็นเรื่องที่ต้องเฝ้าระวังอย่างใกล้ชิด:

สถานการณ์ของข้อมูลผลประกอบการไตรมาส 2 | นัยสำคัญ | ผลกระทบต่อการประเมินมูลค่า |

ARPU ≥ 65 ดอลลาร์ และจำนวนผู้ใช้งาน ≥ 11.5 ล้านราย | กลยุทธ์การลดราคาเพื่อเพิ่มปริมาณยอดขาย (Price-for-volume) ยังคงเห็นผลสัมฤทธิ์ | กรอบการประเมินมูลค่าพื้นฐานที่ 9 แสนล้านดอลลาร์ตามที่กล่าวไว้ข้างต้นได้รับการพิสูจน์แล้วว่าถูกต้อง ซึ่งช่วยหนุนแนวรับที่แข็งแกร่ง |

ARPU อยู่ที่ 60-65 ดอลลาร์ แต่จำนวนผู้ใช้งาน ≥ 12 ล้านราย | ตรรกะของการยอมลดราคาเพื่อแลกกับปริมาณยอดขายยังคงใช้ได้อยู่ | ยังไม่มีความจำเป็นต้องปรับปรุงกรอบการประเมินมูลค่าในทันที แต่จำเป็นต้องติดตามข้อมูลในไตรมาส 3 อย่างต่อเนื่อง |

ARPU < 60 ดอลลาร์ และจำนวนผู้ใช้งาน < 11 ล้านราย | ราคาและปริมาณยอดขายลดลงพร้อมกัน ซึ่งท้าทายแนวคิดเรื่องการประหยัดต่อขนาด (economies of scale) | กรอบการประเมินมูลค่าที่ 9 แสนล้านดอลลาร์อาจจำเป็นต้องได้รับการปรับลดลง และมูลค่ายุติธรรมอาจถูกปรับลดลง 20%-30% จาก 135 ดอลลาร์ |

SpaceX ยังมีโมเมนตัมขาขึ้นอยู่หรือไม่?

ในปัจจุบัน แรงขับเคลื่อนสามประการที่ช่วยหนุนการพุ่งขึ้นของราคาหุ้นหลังการทำ IPO ซึ่งได้แก่ จำนวนหุ้นหมุนเวียนในตลาด (float) ที่ต่ำมาก การซื้อจากกองทุนดัชนีแบบพาสซีฟ และความคลั่งไคล้ของนักลงทุนรายย่อย ต่างถูกรับรู้ในราคาไปทั้งหมดแล้ว ขณะที่การสิ้นสุดระยะเวลาห้ามขายหุ้น (lock-up) สำหรับบุคคลภายในกำลังส่งผลให้จำนวนหุ้นหมุนเวียนในตลาดค่อย ๆ เพิ่มขึ้น ส่วนแรงซื้อระลอกใหม่ยังคงไม่มีความชัดเจน

เมื่อคำนวณโดยใช้วิธีประเมินมูลค่าหุ้นแบบแยกส่วน (sum-of-the-parts valuation) พบว่า สตาร์ลิงก์ (Starlink) มีมูลค่าประมาณ 6 แสนล้านถึง 8 แสนล้านดอลลาร์สหรัฐ ธุรกิจการปล่อยจรวดมีมูลค่าประมาณ 1 แสนล้านดอลลาร์สหรัฐ และรายได้จากกำลังการประมวลผลที่ได้รับการยืนยันแล้วของ xAI คาดว่าจะมีมูลค่าประมาณ 7.5 หมื่นล้านถึง 1.2 แสนล้านดอลลาร์สหรัฐ โดยอิงจากอัตราส่วนราคาต่อยอดขาย (P/S multiple) ที่ 5-8 เท่า ส่งผลให้มูลค่าประเมินระดับค่ากลางโดยรวมอยู่ที่ประมาณ 9 แสนล้านดอลลาร์สหรัฐ หรือคิดเป็นประมาณ 69 ดอลลาร์สหรัฐต่อหุ้น

ภายใต้มูลค่าหลักทรัพย์ตามราคาตลาด (market capitalization) ในปัจจุบันที่ 1.78 ล้านล้านดอลลาร์สหรัฐ ส่วนต่างมูลค่า (premium) ที่ตลาดจ่ายให้กับความสำเร็จในอนาคตของ xAI นั้นอยู่ที่ประมาณ 7 แสนล้านถึง 8 แสนล้านดอลลาร์สหรัฐ ซึ่งหดตัวลงอย่างมากจากระดับสูงสุดที่เคยอยู่ที่ประมาณ 1.5 ล้านล้านดอลลาร์สหรัฐ

ที่ระดับราคาปัจจุบันที่ 131 ดอลลาร์สหรัฐ ราคาหุ้นได้ปรับตัวลงมาเข้าใกล้กรอบล่างของช่วงราคาที่เหมาะสมในระยะกลางถึงระยะยาว ซึ่งทำให้อัตราผลตอบแทนต่อความเสี่ยง (risk-reward ratio) ดีกว่าช่วงที่ราคาพุ่งแตะจุดสูงสุด อย่างไรก็ตาม ความมั่นใจต่อการประเมินนี้ยังคงขึ้นอยู่กับข้อมูลผู้ใช้งานในไตรมาส 2 ของสตาร์ลิงก์ (Starlink) และความมั่นคงของสัญญาการประมวลผล AI กับบริษัทอย่าง แอนโทรปิก (Anthropic)

บทความแนะนำ