USD/JPY เข้าใกล้ระดับ 160 อีกครั้ง. เมื่อใดธนาคารกลางญี่ปุ่นจะเข้าแทรกแซงอีกครั้ง?

TradingKey - USD/JPY แตะระดับ 159.65 ในช่วงเช้าของการซื้อขายในตลาดเอเชียเมื่อวันที่ 28 พฤษภาคม ซึ่งเกือบถึงระดับ 160.70 ที่เกิดขึ้นก่อนการแทรกแซงของทางการญี่ปุ่นในช่วงต้นเดือนพฤษภาคม

[กราฟแท่งเทียนรายวัน USD/JPY ตั้งแต่ต้นปีจนถึงปัจจุบัน, ที่มา: TradingView]

ภายหลังการแทรกแซงของธนาคารกลางญี่ปุ่นซึ่งส่งผลให้คู่เงินดังกล่าวปรับตัวลดลงสู่ระดับ 155.50 ในช่วงสั้นๆ ล่าสุดพบว่าประมาณ 80% ของการแข็งค่าดังกล่าวได้สูญเสียไปภายในเวลาเพียงสามสัปดาห์

การเข้าแทรกแซงครั้งแรกของญี่ปุ่นส่งผลกระทบอย่างไร?

เมื่อวันที่ 30 เมษายน ทางการญี่ปุ่นได้เข้าแทรกแซงตลาดเป็นครั้งแรกในรอบสองปีหลังจากเงินเยนอ่อนค่าทะลุระดับ 160 โดยรายงานระบุว่าขนาดของการเข้าแทรกแซงโดยธนาคารกลางญี่ปุ่นในครั้งนี้มีมูลค่าสูงกว่า 9 หมื่นล้านดอลลาร์ ซึ่งถือเป็นการดำเนินการในคราวเดียวที่ดุดันที่สุดเป็นประวัติการณ์

เงินเยนพุ่งขึ้น 3% ในวันดังกล่าว ขณะที่ USD/JPY ร่วงลงจากระดับเหนือ 160 สู่ 155.57 ซึ่งเป็นการลดลงภายในวันเดียวที่มากที่สุดนับตั้งแต่ปี 2022 การแทรกแซงรอบนี้ส่งผลกระทบอย่างหนักต่อกลุ่มเก็งกำไรระยะสั้นในฝั่งขาย โดยข้อมูลจาก CFTC ระบุว่าสถานะขายสุทธิในเงินเยนของกองทุนเลเวอเรจลดลงเหลือ 61,340 สัญญาในสัปดาห์สิ้นสุดวันที่ 5 พฤษภาคม ซึ่งเป็นระดับต่ำที่สุดในรอบเกือบหนึ่งเดือน

นอกจากนี้ การบังคับปิดสถานะขายยังส่งผลกระทบต่อเนื่องไปยังสินทรัพย์อื่นที่เกี่ยวข้อง โดยราคาน้ำมันดิบ Brent ปรับตัวลดลงอย่างรุนแรง และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีมีแนวโน้มลดลง ขณะเดียวกันนายคัตสึโนบุ คาโตะ ได้ยกระดับการเตือนด้วยวาจาอย่างมีนัยสำคัญในช่วงที่มีการแทรกแซง โดยประกาศชัดเจนว่าพร้อมจะดำเนินการรับมือกับความผันผวนที่รุนแรงของอัตราแลกเปลี่ยนได้ทุกเมื่อ

วัตถุประสงค์หลักของการเข้าแทรกแซงครั้งแรกของญี่ปุ่นไม่ใช่เพื่อเปลี่ยนทิศทางการอ่อนค่าของเงินเยน แต่เพื่อยับยั้งและชะลอความเร็วในการร่วงลงของค่าเงิน เพื่อสร้างช่วงเวลาสำหรับการสังเกตการณ์เพื่อปรับเปลี่ยนนโยบายต่อไป

เหตุใดการแทรกแซงของธนาคารกลางญี่ปุ่นจึงส่งผลอย่างจำกัด?

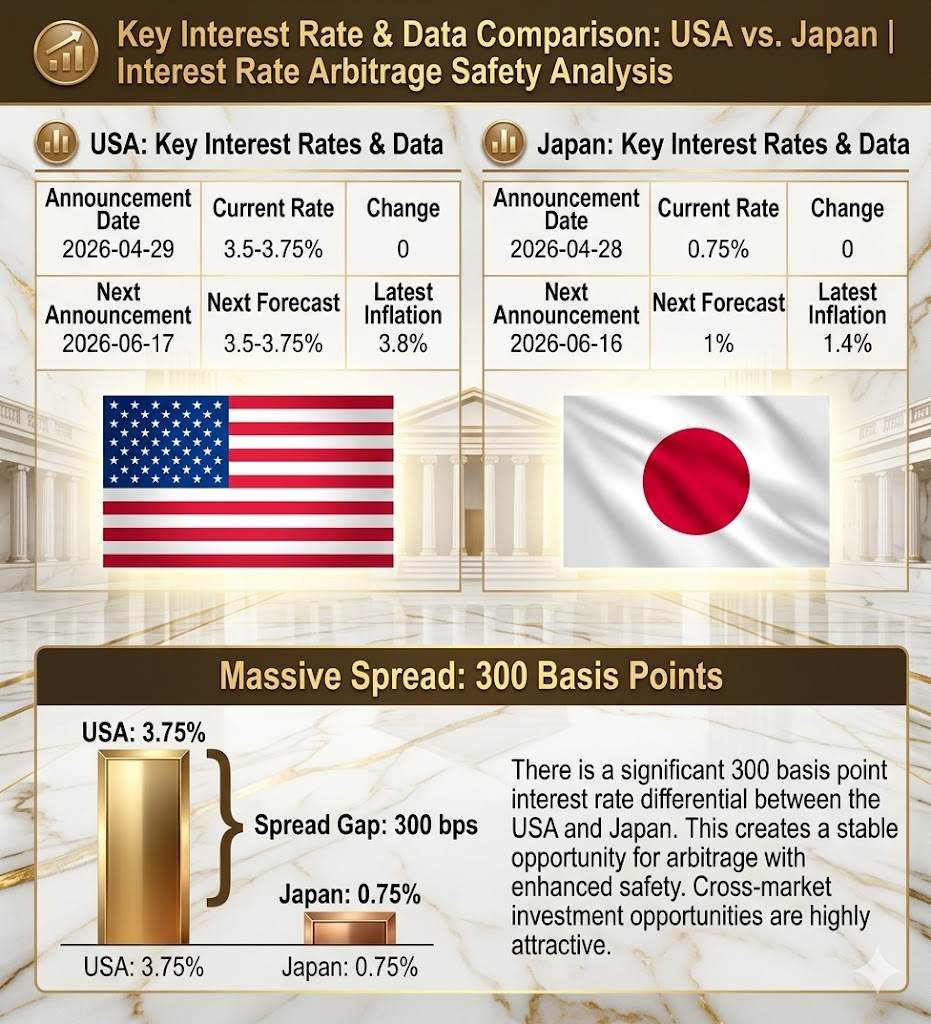

ปมปัญหาหลักของการเข้าแทรกแซงยังคงไม่เปลี่ยนแปลง โดยธนาคารกลางญี่ปุ่น (BoJ) กำลังใช้สภาพคล่องเพื่อซื้อเวลา แต่โครงสร้างอัตราดอกเบี้ยยังไม่มีการปรับเปลี่ยนอย่างมีนัยสำคัญ ส่วนต่างอัตราผลตอบแทนระหว่าง BoJ และธนาคารกลางสหรัฐฯ (Fed) ส่งผลให้ต้นทุนการกู้ยืมเงินเยนยังคงต่ำที่สุดในบรรดาสกุลเงินหลักของโลก ซึ่งทำให้ผลตอบแทนจากการทำ Carry Trade ด้วยการขายชอร์ตเงินเยนมีความดึงดูดใจอย่างมาก

[มีส่วนต่างอัตราดอกเบี้ย 300 basis point ระหว่างสหรัฐฯ และญี่ปุ่น, ที่มา: TradingKey]

ด้วยแรงขับเคลื่อนจากส่วนต่างอัตราดอกเบี้ยที่แท้จริงเกือบ 300 basis point ระหว่างสหรัฐฯ และญี่ปุ่น ทำให้เกราะป้องกันความเสี่ยงสำหรับการทำ Carry Trade มีความมั่นคงเพียงพอ และเมื่อตลาดตระหนักว่าการแทรกแซงไม่สามารถเปลี่ยนความจริงพื้นฐานของส่วนต่างอัตราดอกเบี้ยได้ เม็ดเงินที่เคยถูกบังคับให้ปิดสถานะไปก่อนหน้านี้จึงไหลกลับเข้ามาอย่างรวดเร็วเพื่อเดิมพันในทิศทางเงินเยนอ่อนค่าอีกครั้ง

ขณะเดียวกัน ผลกระทบจากการเข้าแทรกแซงประมาณ 80% ได้มลายหายไปภายในเวลาเพียง 3 สัปดาห์ เนื่องจากอัตราแลกเปลี่ยนดีดตัวกลับไปสู่ระดับ 160 อย่างรวดเร็ว ซึ่งเป็นการยืนยันตรรกะนี้ สำหรับธนาคารกลางญี่ปุ่นแล้ว ระดับ 160 ถือเป็นแนวรับทางจิตวิทยาและเป็นเพียง "ลูกระนาด" ชะลอความเร็วในระหว่างที่รอให้สภาวะเศรษฐกิจมหภาคเปลี่ยนแปลงไป แต่การเพียงแค่ซื้อเวลาไม่สามารถทำให้เกิดการกลับตัวของแนวโน้มได้

เมื่อพิจารณาจากอัตราดอกเบี้ยปัจจุบันที่กำหนดโดยธนาคารกลางญี่ปุ่นและธนาคารกลางสหรัฐฯ พบว่ามีส่วนต่างที่แท้จริงอยู่ที่ 275-300 basis point ระหว่างสหรัฐฯ และญี่ปุ่น ซึ่งทำให้ความปลอดภัยของการทำ Carry Trade มีความแข็งแกร่งเพียงพอ และเมื่อตระหนักว่าการแทรกแซงไม่สามารถเปลี่ยนแปลงความจริงพื้นฐานของส่วนต่างนี้ได้ เงินทุนในตลาดจึงกลับมาเดิมพันกับการอ่อนค่าของเงินเยนอีกครั้ง

ตราบใดที่โครงสร้างอัตราดอกเบี้ยนี้ยังไม่เปลี่ยนแปลง การเข้าแทรกแซงใดๆ จะทำได้เพียงแค่ลดความผันผวนของอัตราแลกเปลี่ยนในระยะสั้นเท่านั้น และไม่สามารถเปลี่ยนแปลงแนวโน้มในระยะยาวได้

การปรับขึ้นอัตราดอกเบี้ยอาจเป็นทางเลือกที่หลีกเลี่ยงไม่ได้หลังจากการแทรกแซงล้มเหลว

หากตลาดมีความเห็นพ้องต้องกันว่าการแทรกแซงนั้น "ไม่มีประสิทธิภาพอย่างหลีกเลี่ยงไม่ได้" การเข้าแทรกแซงของธนาคารกลางญี่ปุ่นจะทำได้เพียงแค่ชะลออัตราการอ่อนค่าของเงินเยนเท่านั้น และอัตราแลกเปลี่ยนจะยังคงเคลื่อนไหวผันผวนก่อนที่จะมีการทะลุกรอบเพื่อเลือกทิศทางที่ชัดเจนต่อไป

หนทางเดียวที่จะทำลายกลไกนี้ได้คือการทำให้ส่วนต่างอัตราดอกเบี้ยแคบลง

ในบริบทปัจจุบัน การบีบส่วนต่างอัตราดอกเบี้ยให้แคบลงจำเป็นต้องมีเงื่อนไขอย่างน้อยหนึ่งในสองประการ ได้แก่ การปรับลดอัตราดอกเบี้ยที่ชัดเจนของเฟด หรือการปรับขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญของธนาคารกลางญี่ปุ่น

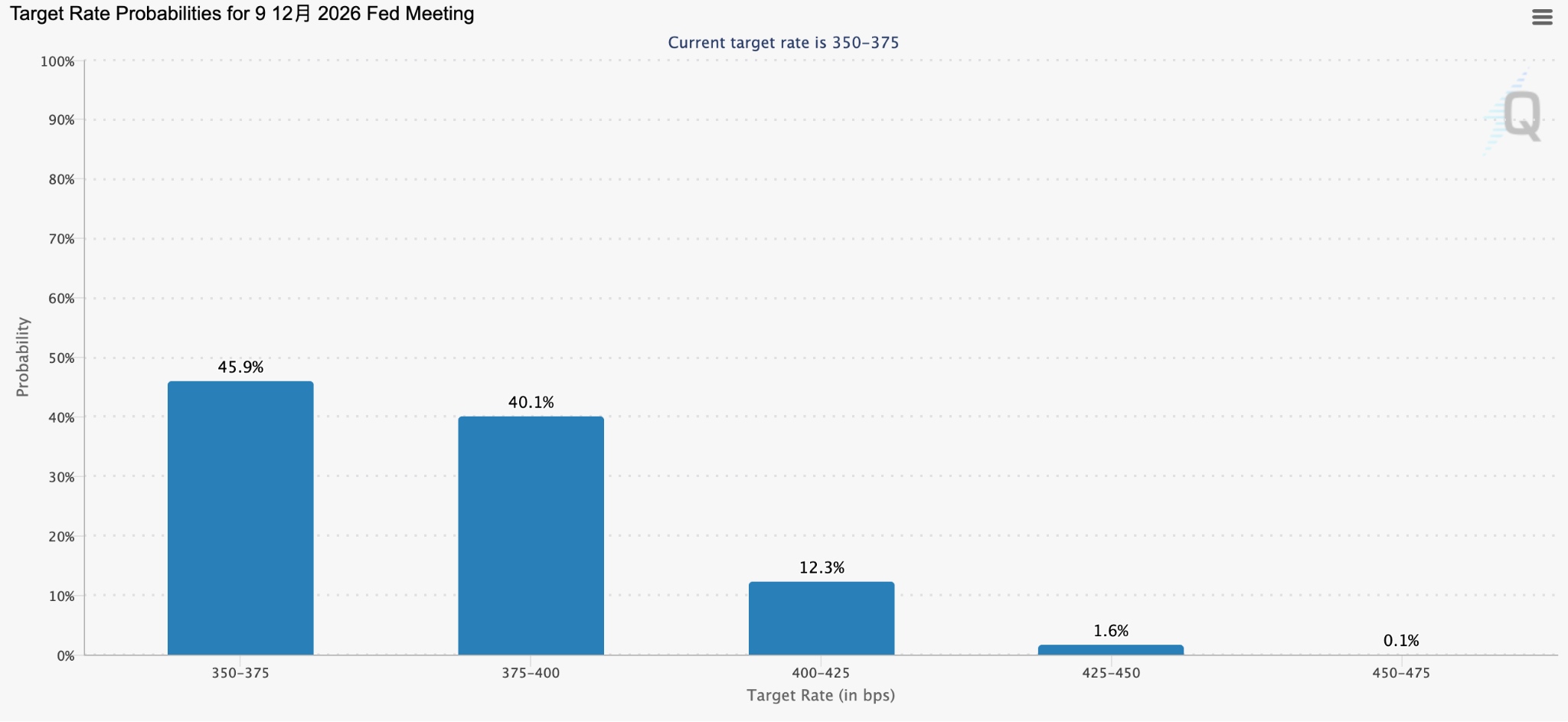

ปัญหาเงินเฟ้อที่สหรัฐฯ กำลังเผชิญอยู่โดยมีแรงขับเคลื่อนจากราคาน้ำมันที่พุ่งสูงขึ้น กำลังกระตุ้นให้เกิดความคาดหวังว่าเฟดจะคงนโยบายการเงินที่เข้มงวดต่อไป โดยข้อมูลราคาในตลาดจนถึงปัจจุบันระบุว่า มีช่วงหนึ่งที่เทรดเดอร์เดิมพันว่าความน่าจะเป็นที่เฟดจะขึ้นดอกเบี้ยในปีนี้มีสูงกว่าการคงอัตราดอกเบี้ยไว้เท่าเดิม

ภายใต้สภาวการณ์เช่นนี้ ตลาดมีแนวโน้มที่จะเข้าเก็งกำไรในส่วนต่างอัตราดอกเบี้ย (Carry Trade) ของคู่เงิน USD/JPY มากยิ่งขึ้น ซึ่งจะนำไปสู่ความคาดหวังว่าเงินเยนจะอ่อนค่าลงอีก และกดดันให้ธนาคารกลางญี่ปุ่นต้องก้าวเข้าสู่เส้นทางการปรับขึ้นอัตราดอกเบี้ย

[ความน่าจะเป็นในการปรับขึ้นอัตราดอกเบี้ยของเฟดในปีนี้, ที่มา: CME Group]

อย่างไรก็ตาม กรอบการตัดสินใจของธนาคารกลางญี่ปุ่นยังมีข้อจำกัด โดยในด้านหนึ่ง ดัชนี PPI เดือนเมษายนพุ่งขึ้น 4.9% เมื่อเทียบรายปี และการเติบโตของค่าจ้างพุ่งเกิน 5% ต่อเนื่องกันเป็นเวลาสามปี ซึ่งสอดคล้องกับเงื่อนไขด้านเงินเฟ้อสำหรับการปรับขึ้นอัตราดอกเบี้ย แต่อีกด้านหนึ่ง GDP ไตรมาส 1 เติบโตเพียง 0.5% เมื่อเทียบรายไตรมาส โดยสัดส่วนการส่งออกมีน้ำหนักมากกว่าอุปสงค์ภายในประเทศอย่างมาก ขณะที่การบริโภคภาคเอกชนยังคงหดตัว การสร้างสมดุลระหว่างการดูแลค่าครองชีพกับการจัดการเงินเฟ้อจึงกลายเป็นปัญหาที่ยากลำบากที่สุดของ BoJ

ก่อนหน้านี้ เริ่มมีความเห็นที่แตกต่างกันภายในธนาคารกลางญี่ปุ่นเกี่ยวกับ "จังหวะเวลาในการปรับขึ้นอัตราดอกเบี้ย" มากกว่าประเด็นที่ว่า "ควรขึ้นดอกเบี้ยหรือไม่" โดยในการประชุมเดือนเมษายน มีกรรมการ 3 ท่านโหวตสนับสนุนการขึ้นอัตราดอกเบี้ยโดยตรง ซึ่งถือเป็นความเห็นต่างภายในที่หาได้ยากในประวัติศาสตร์ของธนาคาร

การแทรกแซงครั้งที่สองใกล้จะเกิดขึ้น: สัญญาณใดที่นักลงทุนควรจับตามอง

หากทางการญี่ปุ่นเข้าแทรกแซงตลาดเป็นครั้งที่สอง จังหวะ ความรุนแรง และวิธีการดำเนินการจะขึ้นอยู่กับตัวแปรภายนอกที่สำคัญเพียงหนึ่งเดียว นั่นคือระดับความยินยอมจากกระทรวงการคลังสหรัฐฯ

สัญญาณที่ส่งออกมาโดย Bessent ระหว่างการเยือนญี่ปุ่นครั้งที่ผ่านมานั้นค่อนข้างชัดเจนว่า สหรัฐฯ ต้องการให้ญี่ปุ่นพยุงค่าเงินเยนผ่านการปรับขึ้นอัตราดอกเบี้ย แทนที่จะเป็นการขายพันธบัตรรัฐบาลสหรัฐฯ ซึ่งหมายความว่าแม้จะมีการแทรกแซงเพิ่มเติม ญี่ปุ่นก็มีแนวโน้มที่จะให้ความสำคัญกับการใช้เงินสดสำรองสกุลดอลลาร์ให้หมดไปก่อนที่จะเริ่มแตะต้องทุนสำรองในรูปพันธบัตรรัฐบาลสหรัฐฯ

ในขณะนี้ ความคาดหวังของตลาดต่อการแทรกแซงไม่ได้ยึดติดกับระดับราคาที่เฉพาะเจาะจงอีกต่อไป แต่อยู่บนสมมติฐานที่ว่าญี่ปุ่นจะไม่ใช้พันธบัตรรัฐบาลสหรัฐฯ โดยง่าย และภายใต้ข้อสมมติฐานนี้ ระดับ 160 ยังคงเป็นแนวต้านที่อาจถูกทะลุผ่านไปได้

นักลงทุนในตลาดเงินควรจับตาดูสัญญาณที่ชัดเจนจากการประชุมธนาคารกลางญี่ปุ่นในเดือนมิถุนายน ไม่ว่าจะเป็นขนาดของการปรับขึ้นอัตราดอกเบี้ย ความเด็ดขาดของถ้อยแถลง และการประเมินความยั่งยืนของ "วงจรการถีบตัวขึ้นของค่าจ้างและราคาสินค้า" โดยในระหว่างนี้ การเคลื่อนไหวที่ระดับ USD/JPY 160 ถือเป็นการทดสอบขีดจำกัดความอดทนระหว่างตลาดและธนาคารกลางอย่างแท้จริง

บทความแนะนำ