ทุกคนกำลังจับตามองเฟด. กระทรวงการคลังของเบสเซนต์คือปัจจัยพลิกผันที่แท้จริงของทองคำ.

ทุกครั้งที่ธนาคารกลางสหรัฐฯ (เฟด) จัดการประชุม ตลาดโลกต่างดูเหมือนจะหยุดชะงัก เพื่อรอคอยประโยคเดียวสั้น ๆ นั่นคือ จะปรับขึ้น ปรับลด หรือคงอัตราดอกเบี้ย

เป็นเวลาหลายปีที่ผู้คนต่างเข้าใจเศรษฐกิจมหภาคในลักษณะนี้ นั่นคือ หากคุณสามารถคาดการณ์ทิศทางของเฟดได้ คุณก็สามารถเข้าใจทิศทางของดอลลาร์ พันธบัตรรัฐบาล และทองคำได้เช่นกัน

ทว่านับตั้งแต่รัฐบาลของทรัมป์ชุดนี้เข้ามาบริหารประเทศ บางสิ่งบางอย่างก็เริ่มที่จะแตกต่างออกไป

ตลาดต่าง ๆ ยังคงดูเหมือนจะจดจ่ออยู่กับเฟด แต่ตัวแสดงที่แท้จริงซึ่งคอยเดินหมากอยู่บนกระดาน และปรับเปลี่ยนโครงสร้างตลาดครั้งแล้วครั้งเล่า ก็คือรัฐมนตรีว่าการกระทรวงการคลังอย่าง Scott Bessent และกระทรวงการคลังสหรัฐฯ แน่นอนว่าเฟดยังคงมีความสำคัญเป็นศูนย์กลาง แต่หากระบบการเงินของสหรัฐฯ ในปัจจุบันเปรียบเสมือนกระดานหมากรุก ผู้เล่นที่เดินหมากบ่อยที่สุดก็ไม่ได้มีเพียงแค่ธนาคารกลางอีกต่อไป

เรื่องนี้ไม่ใช่เรื่องเกินจริงแต่อย่างใด ในช่วงไม่กี่ปีที่ผ่านมา กระทรวงการคลังสหรัฐฯ ได้เพิ่มสัดส่วนการออกตั๋วเงินคลังระยะสั้นอย่างมาก ควบคู่ไปกับการบีบอัดอุปทานพันธบัตรระยะยาว ซึ่งเท่ากับเป็นการทำหน้าที่ที่ตามธรรมเนียมแล้วเป็นของเฟดอย่างมีนัยสำคัญ ได้แก่ การส่งอิทธิพลต่อภาวะทางการเงิน การกำหนดทิศทางของเส้นอัตราผลตอบแทน (yield curve) และการชี้นำความคาดหวังของตลาดเกี่ยวกับแนวโน้มอัตราดอกเบี้ยในอนาคต

พูดอีกนัยหนึ่งก็คือ คนส่วนใหญ่ยังคงเฝ้าดูไพ่หงายของเฟด ในขณะที่กระทรวงการคลังได้เริ่มเล่นไพ่คว่ำของตนไปแล้ว

และหากคุณเป็นผู้ที่ติดตามทองคำ เรื่องนี้ก็เป็นสิ่งสำคัญอย่างยิ่งที่จะต้องทำความเข้าใจ ทองคำไม่ได้ตอบสนองต่ออัตราดอกเบี้ยเท่านั้น แต่ในระดับที่ลึกซึ้งกว่านั้น มันตอบสนองต่อโครงสร้างความน่าเชื่อถือทางการเงินทั้งหมดด้วย ซึ่งสิ่งที่กำลังเปลี่ยนแปลงในสหรัฐฯ วันนี้ก็คือโครงสร้างดังกล่าวนั่นเอง

เพื่อทำความเข้าใจในเรื่องนี้ ขอให้เริ่มจากตัวเลขตัวหนึ่ง

ภาระดอกเบี้ยที่ไม่มีทีท่าว่าจะหยุดเติบโต

ในปีกำหนดงบประมาณ 2025 ยอดการจ่ายดอกเบี้ยสุทธิของรัฐบาลกลางสหรัฐฯ แตะระดับ 9.7 แสนล้านดอลลาร์ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ และในปีกำหนดงบประมาณ 2026 คาดว่าตัวเลขดังกล่าวจะทะลุ 1 ล้านล้านดอลลาร์เป็นครั้งแรก

เรื่องนี้ดูเหมือนจะเป็นเพียงหลักไมล์ทางสถิติ แต่สิ่งที่ทำให้มันน่าตระหนกอย่างแท้จริงไม่ใช่แค่เรื่องของขนาดเพียงอย่างเดียว ทว่าคือสิ่งที่บ่งชี้ถึงข้อจำกัดทางการคลังของสหรัฐฯ

ภายใต้งบประมาณของรัฐบาลกลาง ขณะนี้การชำระดอกเบี้ยได้แซงหน้าการใช้จ่ายด้านกลาโหมไปแล้ว โดยจากข้อมูลด้านงบประมาณสาธารณะ รายจ่ายดอกเบี้ยในปีกำหนดงบประมาณ 2025 ที่ประมาณ 9.7 แสนล้านดอลลาร์นั้น สูงกว่ารายจ่ายด้านกลาโหมซึ่งอยู่ที่ราว 9.19 แสนล้านดอลลาร์ ส่งผลให้ในเวลานี้ สหรัฐฯ ต้องใช้จ่ายไปกับการชำระต้นทุนจากการกู้ยืมเงินในอดีตมากกว่าการคงอิทธิพลทางทหารไว้ทั่วโลก

นี่ไม่ใช่โครงสร้างที่ประเทศมหาอำนาจใด ๆ จะยอมทนให้เกิดขึ้นได้อย่างไม่มีที่สิ้นสุด

Niall Ferguson นักประวัติศาสตร์ ได้ตั้งข้อสังเกตหนึ่งซึ่งได้รับการยอมรับอย่างกว้างขวางในช่วงไม่กี่ปีที่ผ่านมาว่า เมื่อมหาอำนาจเริ่มจัดสรรทรัพยากรไปกับการชำระหนี้มากกว่าการรักษาอำนาจทางทหารที่แข็งแกร่ง (hard power) ประเทศนั้นมักจะเข้าสู่ระยะที่แรงกดดันทางการคลังเริ่มเข้ามาครอบงำทั้งด้านการเมืองและยุทธศาสตร์

นี่คือเหตุผลที่ว่าทำไมการทำความเข้าใจสหรัฐฯ ในปัจจุบันจึงจำเป็นต้องมองไปไกลกว่าเรื่องเงินเฟ้อ การจ้างงาน และอัตราดอกเบี้ยนโยบาย คำถามสำคัญที่สหรัฐฯ กำลังเผชิญอยู่นั้นไม่ใช่แค่เรื่องที่ว่าจะปรับลดอัตราดอกเบี้ยหรือไม่เพียงอย่างเดียวอีกต่อไป ทว่ายังมีสิ่งที่เป็นพื้นฐานมากกว่านั้น นั่นคือ เมื่อหนี้สินขยับเข้าใกล้ 40 ล้านล้านดอลลาร์ และยอดชำระดอกเบี้ยทะลุ 1 ล้านล้านดอลลาร์ รัฐบาลจะยังคงกู้ยืมเงินต่อไปในต้นทุนที่พอจะแบกรับไหวได้อย่างไร

นี่คือความท้าทายครั้งสำคัญที่ Bessent ต้องเผชิญทันทีเมื่อเขาเข้ารับตำแหน่ง

และเมื่อตีกรอบคำถามในลักษณะนี้ ความสำคัญของกระทรวงการคลังก็ปรากฏชัดขึ้นทันที

เฟดเป็นผู้กำหนด "ราคาของเงิน" ซึ่งก็คืออัตราดอกเบี้ยนโยบาย ส่วนกระทรวงการคลังเป็นผู้กำหนดโครงสร้างของหนี้ ใครจะเป็นผู้ซื้อ และจะกู้ยืมเป็นเวลานานเท่าใด ในภาวะปกติ งานดังกล่าวเป็นเพียงงานหลังบ้าน ทว่าในยุคที่มีหนี้สินล้นพ้นตัวเช่นในปัจจุบัน งานนี้กลับกลายเป็นตัวแปรด่านหน้าที่ส่งอิทธิพลต่อการกำหนดราคาในตลาดโดยตรงทั่วทั้งระบบ

นี่คือจุดเปลี่ยนที่หลายคนอาจยังไม่ทันสังเกตเห็น นั่นคือ เฟดไม่ได้สูญเสียความสำคัญไป เพียงแต่กระทรวงการคลังได้ก้าวขึ้นมามีความสำคัญเท่าเทียมกันแล้วเท่านั้นเอง

กระทรวงการคลังสามารถเข้ามาทำหน้าที่แทนบางส่วนของเฟดได้อย่างไร

หากต้องการทำความเข้าใจแนวทางของ Bessent ขอให้จินตนาการว่ากระทรวงการคลังสหรัฐฯ เป็นเหมือนผู้กู้รายหนึ่ง

ผู้กู้ทั่วไปที่มีรายได้สม่ำเสมอและมีภาระหนี้สินในระดับที่บริหารจัดการได้ อาจมองว่าการเลือกกู้ยืมระยะสั้นหรือระยะยาวเป็นเพียงเรื่องของการควบคุมต้นทุนแบบง่าย ๆ แต่สำหรับผู้กู้ที่จมอยู่ในกองหนี้อยู่แล้ว ซึ่งลำพังแค่ดอกเบี้ยก็แทบจะกลืนกินกระแสเงินสดไปจนหมด โครงสร้างของการกู้ยืมจะกลายเป็นเรื่องของความอยู่รอดทันที

และในปัจจุบัน สหรัฐฯ ก็มีลักษณะใกล้เคียงกับภาพจำลองที่สองนี้อย่างมาก

เครื่องมือที่สำคัญที่สุดของกระทรวงการคลังไม่ใช่แท่นพิมพ์ธนบัตร ทว่าคือปฏิทินการออกตราสารหนี้ โดยกระทรวงการคลังสามารถเลือกที่จะออกตั๋วเงินคลังระยะสั้นที่ครบกำหนดภายในหนึ่งปีให้มากขึ้น หรือจะออกพันธบัตรระยะ 10 ปี, 20 ปี และ 30 ปีเพิ่มขึ้นก็ได้ หากมองเผิน ๆ นี่เป็นเพียงแค่การเลือกวันครบกำหนดไถ่ถอน แต่ในความเป็นจริงแล้ว มันคือการตัดสินใจว่าจะรวมแรงกดดันทางการเงินเอาไว้ในวันนี้ หรือจะเลื่อนออกไปในอนาคต และจะผลักดันแรงกดดันของตลาดไปที่ตราสารระยะสั้นหรือตราสารระยะยาวบนเส้นอัตราผลตอบแทน

ซึ่งนั่นนำเรามาสู่ส่วนที่สำคัญที่สุดของบทวิเคราะห์นี้ นั่นคือ สิ่งที่ทำให้ Bessent แตกต่างออกไปไม่ใช่สิ่งที่เขาพูด แต่คือวิธีการที่เขาใช้ในการออกตราสารหนี้ต่างหาก

ไพ่ใบแรก: เน้นระยะสั้นมากขึ้น ลดระยะยาวลง

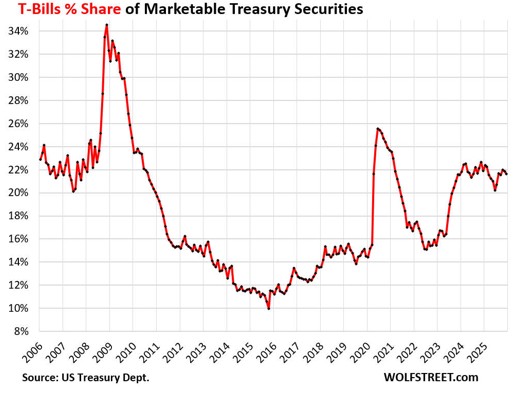

ในช่วง 2 ปีที่ผ่านมา ความเคลื่อนไหวที่สร้างข้อถกเถียงและอาจเป็นความเคลื่อนไหวที่ส่งผลกระทบมากที่สุดของกระทรวงการคลังสหรัฐฯ ก็คือการหันไปหาตั๋วเงินคลังระยะสั้น (T-bills) อย่างตั้งใจ

คณะกรรมการที่ปรึกษาด้านการกู้ยืมเงินของกระทรวงการคลัง (TBAC) ซึ่งเป็นองค์กรที่ปรึกษาที่ประกอบด้วยตัวแทนจากธนาคารและผู้จัดการสินทรัพย์ชั้นนำของวอลล์สตรีท ซึ่งคอยให้คำแนะนำด้านการบริหารจัดการหนี้รายไตรมาสแก่กระทรวงการคลัง ถือเป็นหนึ่งในช่องทางที่มีความน่าเชื่อถือที่สุดในการส่องดูเจตนาของการออกตราสารหนี้ของกระทรวงการคลัง โดยก่อนหน้านี้ TBAC ได้แนะนำให้คงสัดส่วนตั๋วเงินคลังระยะสั้นไว้ที่ 15-20% ของหนี้ในตลาดทั้งหมด แต่ในยุคของ Yellen สัดส่วนดังกล่าวถูกผลักดันขึ้นไปอยู่ที่ราว 22% ซึ่งก่อให้เกิดข้อพิพาทอย่างกว้างขวาง ต่อมาเจ้าหน้าที่กระทรวงการคลังได้ออกมาชี้แจงว่าเป้าหมาย 15-20% นั้นไม่เคยเป็นข้อจำกัดที่เข้มงวด และในอดีตสัดส่วนนี้ก็เคยผันผวนอยู่ในช่วง 10% ถึง 36% ซึ่งทำให้ในเวลาต่อมา TBAC ได้ปรับปรุงแนวทางคำแนะนำให้เป็น "เฉลี่ยระยะยาวอยู่ที่ประมาณ 20%" การที่ต้องมีการออกมาชี้แจงอย่างเป็นทางการนี้สะท้อนให้เห็นว่าการดำเนินงานดังกล่าวกลายเป็นประเด็นที่อ่อนไหวมากเพียงใด

แนวทางนี้เริ่มต้นขึ้นในยุคของ Yellen และเมื่อ Bessent เข้ามารับตำแหน่งต่อ เขาก็ไม่เพียงแต่รักษาแนวทางนี้ไว้เท่านั้น แต่ยังยกระดับให้เข้มข้นยิ่งขึ้นด้วย โดยโครงการซื้อคืนพันธบัตรที่เริ่มขึ้นในเดือนพฤษภาคม 2024 ภายใต้การนำของ Yellen ได้ถูกเพิ่มความถี่ขึ้นเป็นเท่าตัวและขยายขนาดรายไตรมาสขึ้นอีกในยุคของ Bessent

ทำไมจึงเป็นเช่นนั้น? เพราะว่าตั๋วเงินคลังระยะสั้นและพันธบัตรระยะยาว แม้ทั้งสองประเภทจะถูกระบุว่าเป็น "ตราสารหนี้รัฐบาล" เหมือนกัน แต่ดึงดูดเงินลงทุนมาจากแหล่งเงินทุนที่แตกต่างกันอย่างสิ้นเชิง

ตั๋วเงินคลังระยะสั้นที่จะครบกำหนดภายในหนึ่งปีจะถูกดูดซับไปโดยกองทุนรวมตลาดเงิน (money market funds) กองทุนเงินสดของบริษัท และบัญชีสภาพคล่องของธนาคารโดยธรรมชาติ ซึ่งนักลงทุนเหล่านี้เป็นกลุ่มที่มองหาความปลอดภัย สภาพคล่อง และตราสารระยะสั้นอยู่แล้ว ทั้งยังไม่มีความอ่อนไหวต่อความผันผวนของอัตราผลตอบแทนมากนัก ณ ช่วงกลางปี 2026 สินทรัพย์รวมของกองทุนรวมตลาดเงินในสหรัฐฯ ขยับเข้าใกล้ระดับ 8 ล้านล้านดอลลาร์ และผู้จัดการกองทุนต่างส่งสัญญาณอย่างต่อเนื่องว่ามีความต้องการอุปทานตั๋วเงินคลังระยะสั้นใหม่ ๆ ดังนั้น การออกตราสารระยะสั้นจึงหาผู้ซื้อได้อย่างรวดเร็ว

แต่พันธบัตรระยะยาวอย่างตราสารหนี้รัฐบาลอายุ 10 ปี, 20 ปี และ 30 ปีนั้นเป็นอีกเรื่องหนึ่ง ผู้ซื้อพันธบัตรระยะยาวจะต้องยอมรับความไม่แน่นอนที่ยาวนานกว่ามาก เช่น เงินเฟ้อจะพุ่งสูงขึ้นหรือไม่? ยอดขาดดุลจะยิ่งหลุดลอยเกินกว่าจะควบคุมหรือไม่? ความน่าเชื่อถือของเงินดอลลาร์จะถดถอยลงหรือไม่? หรือค่าชดเชยความเสี่ยงจากการถือครองตราสารหนี้ระยะยาว (term premium) จะยังคงปรับตัวสูงขึ้นต่อไปหรือไม่? และเพื่อเป็นค่าชดเชยความเสี่ยงเหล่านี้ ตลาดจึงเรียกร้องอัตราผลตอบแทนที่สูงขึ้น

สิ่งนี้ทำให้เกิดข้อแลกเปลี่ยนในทางปฏิบัติที่ชัดเจนมาก

หากกระทรวงการคลังปล่อยพันธบัตรระยะยาวเข้าสู่ตลาดจนล้น อุปทานตราสารระยะยาวจะเพิ่มขึ้นอย่างรวดเร็ว และผู้ซื้อจะเรียกร้องอัตราผลตอบแทนที่สูงขึ้นเพื่อดูดซับอุปทานเหล่านั้น ซึ่งเมื่ออัตราผลตอบแทนพันธบัตรอายุ 10 ปีและ 30 ปีปรับตัวสูงขึ้น สิ่งที่แพงขึ้นจะไม่ใช่เพียงแค่ต้นทุนการกู้ยืมของรัฐบาลเท่านั้น แต่อัตราดอกเบี้ยเงินกู้เพื่อซื้อที่อยู่อาศัย สินเชื่อภาคเอกชน การประเมินมูลค่าหุ้น และโครงสร้างการกำหนดราคาสินทรัพย์ทั้งหมดต่างก็จะได้รับแรงกดดันพร้อม ๆ กัน

ในทางกลับกัน หากกระทรวงการคลังหันไปเน้นการระดมทุนผ่านตั๋วเงินคลังระยะสั้นมากขึ้น แรงกดดันด้านอุปทานของพันธบัตรระยะยาวก็จะถูกจำกัดไว้ และผลตอบแทนของพันธบัตรระยะยาวก็จะไม่ถูกกดดันให้สูงขึ้นได้ง่ายนัก

นี่คือแก่นแท้ของสิ่งที่เป็นที่รู้จักในชื่อ "นโยบายการออกตราสารหนี้เชิงรุกของกระทรวงการคลัง" (Activist Treasury Issuance) ด้วยการเพิ่มสัดส่วนของหนี้ระยะสั้น กระทรวงการคลังได้ส่งอิทธิพลโดยตรงต่อต้นทุนการกู้ยืมระยะยาวโดยไม่ต้องรอการประชุมของเฟดแม้แต่ครั้งเดียว ซึ่งในทางปฏิบัติ ถือเป็นการใช้โครงสร้างการออกตราสารหนี้เพื่อทำหน้าที่แทนส่วนหนึ่งของนโยบายการเงินแบบดั้งเดิม

ที่มา: Wolf Street

และที่สำคัญไปกว่านั้น เรื่องนี้ไม่ใช่แค่เรื่องทางทฤษฎี โดย Stephen Miran นักเศรษฐศาสตร์ (ซึ่งเคยทำงานให้กับกองทุนเฮดจ์ฟันด์ Hudson Bay Capital และต่อมาดำรงตำแหน่งประธานสภาที่ปรึกษาเศรษฐกิจแห่งทำเนียบขาวในรัฐบาลทรัมป์) ได้ประเมินไว้ในเอกสารวิจัยปี 2024 ว่า นโยบายที่เอนเอียงไปทางการออกตราสารระยะสั้นนี้ช่วยกดอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีลงได้ประมาณ 25 basis points (bps) ซึ่ง 25 basis points นี้เทียบเท่ากับการปรับลดอัตราดอกเบี้ยของเฟดลงราว 1.00% ในทางกลับกัน หากมีการย้อนกลับกลยุทธ์ดังกล่าวด้วยการเปลี่ยนหนี้ระยะสั้นมูลค่าราว 1 ล้านล้านดอลลาร์ไปเป็นการออกตราสารระยะยาว ในเบื้องต้นจะส่งผลให้อัตราผลตอบแทนระยะยาวพุ่งสูงขึ้นราว 50 basis points และหลังจากที่ตลาดปรับตัวแล้ว จะยังคงมีอัตราผลตอบแทนที่เพิ่มขึ้นอย่างถาวรประมาณ 30 basis points ซึ่งนับเป็นภาวะตื่นตระหนกทางเศรษฐกิจที่เทียบเท่ากับการปรับขึ้นอัตราดอกเบี้ยของเฟดถึง 2 ครั้ง

อัตรา 25 basis points อาจไม่ใช่ตัวเลขที่สูงลิบลิ่ว แต่ใครก็ตามที่คุ้นเคยกับตลาดจะทราบดีว่าตัวเลขขนาดนี้เพียงพอที่จะขยับอัตราดอกเบี้ยเงินกู้ซื้อบ้าน ส่วนต่างอัตราผลตอบแทนหุ้นกู้เอกชน (credit spread) และการประเมินมูลค่าหุ้นกลุ่มเติบโต (growth stock) ได้ กระทรวงการคลังเพียงแค่เปลี่ยนสัดส่วนการออกตราสารหนี้ และผลลัพธ์ที่ตามมาคือภาวะทางการเงินทั่วทั้งตลาดผ่อนคลายลงเล็กน้อย

นี่จึงเป็นเหตุผลว่าทำไมถึงกล่าวได้อย่างเต็มปากว่ากระทรวงการคลังได้แย่งความโดดเด่นไปจากเฟดแล้ว

ในยุคที่มีหนี้สินล้นพ้นตัว ใครก็ตามที่สามารถส่งอิทธิพลต่ออัตราดอกเบี้ยระยะยาวได้จะไม่ใช่เป็นเพียงนักบัญชีหลังบ้านอีกต่อไป แต่ในทางปฏิบัติ พวกเขาคือผู้เล่นรายใหญ่ในเวทีเศรษฐกิจมหภาค

ทำไมไพ่ใบนี้ถึงใช้ได้ผล — และทำไมมันถึงอันตราย

เมื่ออ่านถึงตรงนี้ ผู้อ่านหลายท่านคงคิดว่า: แล้วมันมีข้อเสียอย่างไรล่ะ? ในเมื่อการออกหนี้ระยะสั้นมากขึ้นสามารถควบคุมอัตราผลตอบแทนระยะยาวได้ ทำไมเราไม่ใช้วิธีนี้ต่อไปเรื่อย ๆ?

ทว่าปัญหาคือ สิ่งที่สร้างความสะดวกสบายในวันนี้กำลังสะสมความเปราะบางไว้สำหรับวันพรุ่งนี้

ตั๋วเงินคลังระยะสั้นจะครบกำหนดอย่างรวดเร็วภายในไม่กี่เดือนหรือภายในหนึ่งปี ซึ่งอันที่จริงรัฐบาลไม่ได้ชำระคืนหนี้เหล่านี้ด้วยเงินสด แต่ใช้วิธีต่ออายุหนี้ (rollover) นั่นคือการออกหนี้ระยะสั้นชุดใหม่เพื่อมาไถ่ถอนหนี้ชุดเดิม ซึ่งนี่เป็นวิธีปฏิบัติมาตรฐานในการบริหารจัดการหนี้ คำถามจึงไม่ได้อยู่ที่ว่าจะมีการต่ออายุหนี้เกิดขึ้นหรือไม่ แต่อยู่ที่ว่าต้องทำในราคาเท่าใด

หากอัตราดอกเบี้ยลดลง รัฐบาลจะสามารถปรับโครงสร้างหนี้ใหม่ได้ด้วยต้นทุนที่ต่ำ และทุกอย่างจะดูดำเนินไปด้วยดี แต่หากอัตราดอกเบี้ยยังคงทรงตัวอยู่ในระดับสูง หรือความต้องการเสี่ยงของตลาดหดตัวลง การครบกำหนดแต่ละครั้งก็จะหมายถึงการที่ต้องเผชิญกับอัตราดอกเบี้ยที่สูงอีกครั้ง และเนื่องจากตั๋วเงินคลังระยะสั้นจำนวนมหาศาลที่ออกในช่วงไม่กี่ปีที่ผ่านมาจะทยอยครบกำหนดอย่างต่อเนื่อง ความเสี่ยงในการปรับโครงสร้างหนี้ (refinancing risk) ก็จะสะสมเพิ่มขึ้นอย่างมีนัยสำคัญ และกระทรวงการคลังจะต้องเดินหน้าต่ออายุหนี้ระยะสั้นต่อไปภายใต้สภาพแวดล้อมที่อัตราดอกเบี้ยอยู่ในระดับสูง

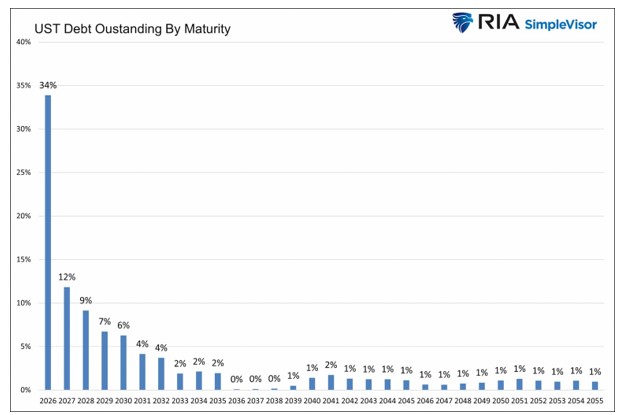

ตลาดถึงกับบัญญัติศัพท์เพื่อเรียกสิ่งนี้ว่า "กำแพงการปรับโครงสร้างหนี้" (refinancing wall) โดยการประมาณการต่าง ๆ ระบุว่า ปริมาณพันธบัตรรัฐบาลที่จะครบกำหนดและจำเป็นต้องต่ออายุหนี้ในปี 2026 นั้นมีมูลค่าสูงถึงระหว่าง 8 ถึง 10 ล้านล้านดอลลาร์ และเมื่อรวมกับความต้องการระดมทุนเพื่อชดเชยการขาดดุลการคลังใหม่อีกราว 2 ล้านล้านดอลลาร์ แรงกดดันในการระดมทุนต่อปีทั้งหมดอาจสูงเกินกว่า 10 ล้านล้านดอลลาร์ แม้แต่ตัวเลขที่แคบกว่าของกระทรวงการคลังเองก็แสดงให้เห็นว่า ยอดการกู้ยืมผ่านตลาดสุทธิโดยภาคเอกชนในไตรมาสแรกของปีกำหนดงบประมาณ 2026 อยู่ที่ 5.77 แสนล้านดอลลาร์ (ตัวเลขจริง) ส่วนไตรมาสที่ 2 คาดการณ์ไว้ที่ 1.89 แสนล้านดอลลาร์ และไตรมาสที่ 3 คาดการณ์ไว้ที่ 6.71 แสนล้านดอลลาร์ การพยุงตัวต่ออายุหนี้ขนาดใหญ่ภายใต้ภาวะอัตราดอกเบี้ยสูงเช่นนี้จึงเป็นแรงกดดันที่หลีกเลี่ยงไม่ได้

ที่มา: RIAAdvisors.com

ลองจินตนาการง่าย ๆ ดังนี้: สมมติว่ามีครัวเรือนหนึ่งที่ต้องการหลีกเลี่ยงการกู้ซื้อบ้านแบบมีอัตราดอกเบี้ยสูงระยะเวลา 30 ปีในปัจจุบัน จึงหันไปพึ่งพาการจัดหาเงินทุนผ่านบัตรเครดิตระยะสั้นและการผ่อนชำระเป็นงวด ๆ แทน ตราบใดที่แต่ละรอบได้รับการต่ออายุ ยอดชำระรายเดือนก็ยังอยู่ในระดับที่พอรับไหว แต่ในวันที่ธนาคารคุมเข้มวงเงินสินเชื่อ หรืออัตราดอกเบี้ยระยะสั้นปรับตัวสูงขึ้นด้วย ครัวเรือนนั้นก็จะพบว่า แม้ตนเองจะไม่เคยผิดนัดชำระหนี้ในทางเทคนิคเลย ทว่ากระแสเงินสดรายเดือนกลับมีความเปราะบางอย่างเป็นอันตราย เนื่องจากหนี้สินเกือบทั้งหมดกำลังจะถูกปรับราคาใหม่ในระยะเวลาอันใกล้นี้

ซึ่งกระทรวงการคลังสหรัฐฯ ในปัจจุบัน ก็ตกอยู่ในสถานการณ์ที่มีสภาพไม่ต่างกันเลย

ดังนั้น การออกตราสารหนี้ระยะสั้นเพิ่มขึ้นจึงไม่ใช่ทางออกในระยะยาว แต่เป็นกลยุทธ์ชั่วคราวเพื่อทำหน้าที่เป็นสะพานเชื่อม กล่าวคือ เป็นการกดอัตราดอกเบี้ยระยะยาวที่อันตรายที่สุดในปัจจุบันไว้ ซื้อเวลา และรอให้สถานการณ์ต่าง ๆ ปรับตัวดีขึ้น

ซึ่งนำเราไปสู่ไพ่ใบที่สองของเบสเซนต์

ไพ่ใบที่สอง: การรอจังหวะเวลาเพื่อ "ยืดอายุ" หนี้

"การยืดอายุหนี้" หมายถึง การค่อย ๆ ขยายระยะเวลาครบกำหนดของหนี้ โดยการล็อกต้นทุนการระดมทุนด้วยอัตราดอกเบี้ยระยะ 10 ปี, 20 ปี และ 30 ปี แทนที่จะเป็นการต่ออายุตั๋วเงินระยะสั้นไปเรื่อย ๆ อย่างไม่มีกำหนด

หลักการนี้เข้าใจได้ไม่ยาก หากหนี้ส่วนใหญ่ของคุณกำลังจะครบกำหนดชำระภายในหนึ่งปี คุณก็ต้องกลับเข้าสู่ตลาดเพื่อเจรจาต่อรองราคากันใหม่ทุกปี โดยความเต็มใจของตลาดในวันนี้ไม่ได้เป็นสิ่งรับประกันว่าจะได้รับเงื่อนไขเดิมในปีหน้า ชะตากรรมของคุณจึงตกอยู่ในมือของผู้อื่นเป็นส่วนใหญ่

แต่หากคุณสามารถล็อกการระดมทุนระยะยาวหลายสิบปีไว้ได้ ความเปราะบางของคุณก็จะลดลง และแม้ว่าตลาดจะเปลี่ยนไปในทิศทางที่ไม่เอื้ออำนวยในปีหน้า หนี้ระยะยาวที่คุณออกไปแล้วก็จะมีต้นทุนที่คงที่

เบสเซนต์เข้าใจเรื่องนี้เป็นอย่างดี และเขายังยอมรับต่อสาธารณชนด้วยว่า สหรัฐฯ ยังห่างไกลจากการบรรลุการเปลี่ยนผ่านนี้

เหตุใดจึงยังห่างไกล? เนื่องจากขณะนี้ยังไม่ใช่เวลาที่เหมาะสม

หากกระทรวงการคลังเร่งเพิ่มการออกพันธบัตรอายุ 20 ปี และ 30 ปีอย่างกะทันหัน ตลาดก็จะมีคำถามว่า สหรัฐฯ กำลังดิ้นรนที่จะล็อกต้นทุนการระดมทุนระยะยาวหรือไม่? กำลังกังวลว่าจะไม่สามารถกู้ยืมเงินได้ในภายหลังหรือไม่? หรือสถานะทางการคลังแย่ลงกว่าเดิมหรือไม่? และเมื่อความเคลือบแคลงสงสัยเหล่านี้ปรากฏขึ้น ผู้ซื้อก็จะเรียกร้องส่วนต่างผลตอบแทนสำหรับความเสี่ยงด้านระยะเวลา (Term Premium) ที่สูงขึ้น ส่งผลให้ความพยายามของกระทรวงการคลังในการสร้างเสถียรภาพให้กับโครงสร้างหนี้กลับกลายเป็นการผลักดันให้อัตราผลตอบแทนพันธบัตรระยะยาวพุ่งสูงขึ้นแทน

และเมื่ออัตราผลตอบแทนพันธบัตรอายุ 10 ปี และ 30 ปีปรับตัวสูงขึ้น ความเสียหายจะไม่หยุดอยู่แค่ต้นทุนการกู้ยืมของรัฐบาลเท่านั้น แต่อัตราดอกเบี้ยเงินกู้จำนองจะเพิ่มสูงขึ้น มูลค่าหุ้นจะถูกกดดัน และการออกหุ้นกู้ของภาคเอกชนจะตึงตัวขึ้น ซึ่งวงจรสะท้อนกลับนี้จะส่งผลกระทบต่อการเติบโตทางเศรษฐกิจและรายได้จากภาษีในที่สุด

ดังนั้น เบสเซนต์จึงต้องรอ

เขากำลังรออะไรอยู่? อย่างน้อยที่สุดคือ 3 ปัจจัย

ประการแรก อัตราเงินเฟ้อจะต้องปรับตัวลดลงเพราะตราบใดที่เงินเฟ้อยังไม่ลดลง ตลาดก็จะไม่เชื่อว่าอัตราดอกเบี้ยระยะยาวจะทรงตัวอยู่ได้

ประการที่สอง ทิศทางอัตราดอกเบี้ยของเฟดจะต้องมีความชัดเจนหลังจากที่เฟดยุติการปรับลดอัตราดอกเบี้ยในช่วงปลายปี 2025 เฟดก็ได้คงอัตราดอกเบี้ยติดต่อกันในการประชุม 4 ครั้งล่าสุด ขณะที่แผนภาพประมาณการอัตราดอกเบี้ย (Dot Plot) ประจำเดือนมิถุนายน 2026 แสดงให้เห็นว่า เจ้าหน้าที่เกือบครึ่งหนึ่งคาดการณ์ว่าอาจมีการปรับขึ้นอัตราดอกเบี้ยภายในปีนี้ ซึ่งหมายความว่าทิศทางอัตราดอกเบี้ยระยะยาวไม่ได้มีความชัดเจนขึ้น แต่กลับมีความไม่แน่นอนเพิ่มมากขึ้น ส่งผลให้นักลงทุนมองว่าเป็นเรื่องยากมากที่จะเข้าซื้อตราสารหนี้ที่มีอายุเฉลี่ยยาวนานหลายสิบปีในสภาพแวดล้อมเช่นนี้ด้วยอัตราผลตอบแทนที่ยอมรับได้

ประการที่สาม ความเชื่อมั่นของตลาดจะต้องมีเสถียรภาพหากไม่มีวิกฤตการณ์ครั้งใหญ่หรือภาวะตื่นตระหนกด้านสินเชื่ออย่างกะทันหัน นักลงทุนก็จะไม่นำเงินทุนที่แท้จริงไปผูกพันกับพันธบัตรระยะยาวหลายสิบปี

ในขณะนี้ยังไม่มีเงื่อนไขใดใน 3 ข้อนี้ที่บรรลุผล โดยดัชนีราคาผู้บริโภค (CPI) เดือนพฤษภาคมพุ่งขึ้น 4.2% เมื่อเทียบรายปี จากระดับ 3.8% ในเดือนเมษายน ส่วนดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลพื้นฐาน (Core PCE) ทรงตัวอยู่ที่ 3.3% ในเดือนเมษายน ซึ่งเป็นสัญญาณบ่งชี้ถึงแรงกดดันเงินเฟ้อที่กลับมาอีกครั้ง ขณะเดียวกัน เฟดยังคงชะลอการตัดสินใจและอาจมีแนวโน้มที่จะปรับขึ้นดอกเบี้ย ส่งผลให้ตลาดยังคงขาดเสถียรภาพ และการรอคอยของเบสเซนต์ยังอีกยาวไกล

สถานการณ์ของเบสเซนต์คล้ายกับผู้กู้ที่มีหนี้สินล้นพ้นตัวซึ่งรู้ดีว่าทางเลือกที่ดีต่อสถานะทางการเงินที่สุดคือการเปลี่ยนภาระผูกพันระยะสั้นให้เป็นระยะยาว แต่ก็ตระหนักดีเช่นกันว่าการเร่งรีบทำเช่นนั้นในตอนนี้จะทำให้ต้องยอมรับอัตราดอกเบี้ยระยะยาวที่ตลาดจะคิดราคาแพงลิ่วอย่างเจ็บปวด ดังนั้น เขาจึงต้องเดินหน้าต่ออายุหนี้ระยะสั้นต่อไปเพื่อรอคอยโอกาสที่เหมาะสม

คำถามคือ: ในช่วงเวลาแห่งการรอคอยนี้ เหตุใดตลาดจึงยอมให้เวลาแก่เขาต่อไป?

คำตอบส่วนหนึ่งอยู่ที่ทองคำ

เหตุใดทองคำกับการออกพันธบัตรกระทรวงการคลังจึงไม่ใช่เส้นขนานสองเส้นที่ไม่เกี่ยวข้องกัน

การอภิปรายเกี่ยวกับทองคำหลายครั้งมักจะด่วนสรุปว่า การปรับลดอัตราดอกเบี้ยส่งผลดีต่อทองคำ เงินเฟ้อส่งผลดีต่อทองคำ หรือความตึงเครียดทางภูมิรัฐศาสตร์ส่งผลดีต่อทองคำ

ข้อสรุปเหล่านี้ไม่มีข้อใดผิด แต่ทั้งหมดเป็นเพียงปัจจัยในระดับผิวเผินเท่านั้น

สิ่งที่ทองคำอ่อนไหวอย่างแท้จริงคือปัจจัยในระดับที่ลึกกว่านั้น นั่นคือ ขีดจำกัดของความน่าเชื่อถือทางการเงินอยู่ที่ใด และรัฐบาลที่อยู่ภายใต้แรงกดดันจากหนี้สินจะเปลี่ยนกฎเกณฑ์ของเกมหรือไม่

สิ่งที่เบสเซนต์กำลังดำเนินการเกี่ยวกับการจัดการหนี้ในปัจจุบันคือการทดสอบขีดจำกัดดังกล่าวโดยตรง

ทันทีที่กระทรวงการคลังเริ่มใช้โครงสร้างอายุพันธบัตรเพื่อส่งอิทธิพลต่ออัตราดอกเบี้ยระยะยาว อำนาจทางการคลังก็เริ่มรุกล้ำเข้าสู่ดินแดนที่เป็นของนโยบายการเงินตามธรรมเนียมปฏิบัติ นี่จึงเป็นเหตุผลว่าทำไมคำว่า "การครอบงำทางการคลัง" (Fiscal Dominance) จึงปรากฏให้เห็นบ่อยครั้งขึ้นในรายงานวิจัยของสถาบันต่าง ๆ ตลอดปี 2025–2026

หากจะอธิบายให้เข้าใจง่าย ๆ "การครอบงำทางการคลัง" หมายถึง หนี้สินของรัฐบาลมีจำนวนมหาศาลจนธนาคารกลางไม่สามารถดำเนินการเพื่อบรรลุเป้าหมายด้านเงินเฟ้อเพียงอย่างเดียวได้อีกต่อไป แต่จะต้องปกป้องความสามารถของระบบการคลังในการรองรับอัตราดอกเบี้ยที่สูงขึ้นควบคู่กันไปด้วย

เมื่อเกิดเหตุการณ์เช่นนั้นขึ้น ขอบเขตความเป็นอิสระในการดำเนินนโยบายการเงินก็จะเริ่มลดน้อยลง

เรื่องนี้ไม่ใช่เรื่องที่ไม่มีแบบแผนทางประวัติศาสตร์มาก่อน โดยหลังสงครามโลกครั้งที่ 2 สหรัฐฯ ต้องเผชิญกับภาระหนี้สินมหาศาล และเฟดได้ร่วมมือกับกระทรวงการคลังเพื่อกดอัตราดอกเบี้ยให้อยู่ในระดับต่ำ ซึ่งช่วยให้รัฐบาลสามารถจัดการกับภาระผูกพันหลังสงครามได้อย่างราบรื่นยิ่งขึ้น โดยไม่มีการแถลงข่าวอย่างเป็นทางการว่า "เรากำลังสละความเป็นอิสระทางการเงิน" แต่อย่างใด ทว่าผลลัพธ์ที่ได้กลับคล้ายคลึงกับสิ่งที่นักเศรษฐศาสตร์เรียกว่า "การกดขี่ทางการเงิน" (Financial Repression) นั่นคือ อัตราดอกเบี้ยที่แท้จริงทรงตัวอยู่ในระดับต่ำเรื้อรัง มูลค่าของหนี้ค่อย ๆ ลดลงตามกาลเวลาและเงินเฟ้อ ขณะที่ผู้ออมเงินต้องเป็นผู้แบกรับต้นทุนโดยไม่รู้ตัว

สำหรับทองคำ สภาพแวดล้อมเช่นนี้มีความหมายเฉพาะเจาะจง กล่าวคือ การถือครองสินทรัพย์ที่เป็นสัญญากระดาษ (Paper Claim) จะมีความน่าดึงดูดใจลดลง ขณะที่การถือครองสินทรัพย์ที่ไม่ขึ้นอยู่กับคำมั่นสัญญาในการชำระหนี้ของใครเลยจะมีความน่าดึงดูดใจมากยิ่งขึ้น

ทองคำไม่สร้างกระแสเงินสดและไม่มีการจ่ายดอกเบี้ย ซึ่งโดยปกติถือเป็นจุดอ่อนที่ใหญ่ที่สุด ทว่าเมื่อใดก็ตามที่ตลาดเริ่มตั้งคำถามว่า ตัวดอกเบี้ยเองยังคงเป็นตัวแทนของผลตอบแทนที่แท้จริงหรือไม่ จุดอ่อนนั้นก็จะกลับกลายเป็นจุดแข็งในทันที เพราะหากคุณถือครองพันธบัตร คุณจะได้รับดอกเบี้ยรับ (Coupon) ในนาม แต่ถ้าดอกเบี้ยรับนั้นถูกกัดกร่อนด้วยอัตราเงินเฟ้อที่สูงขึ้น การขยายตัวทางการคลังที่มากขึ้น และอำนาจซื้อที่แท้จริงที่ลดลง สิ่งที่คุณได้รับก็เป็นเพียงแค่ผลตอบแทนในรูปตัวเงินเท่านั้น ขณะที่ทองคำไม่มีดอกเบี้ยรับ แต่ก็ไม่มีการให้สัญญาทางการคลังใด ๆ และไม่ต้องพึ่งพาธนาคารกลางใด ๆ ในการรักษาสัญญา

ดังนั้น กลยุทธ์การออกพันธบัตรของเบสเซนต์จึงไม่ได้เกี่ยวข้องกับทองคำผ่านราคาในวันพรุ่งนี้ แต่มีความสำคัญเนื่องจากเป็นการกระตุ้นให้นักลงทุนจำนวนมากขึ้นกลับมาทบทวนคำถามพื้นฐานที่ว่า เมื่อหนี้ของรัฐบาลเติบโตจนใหญ่พอที่การจัดการอัตราดอกเบี้ยในตลาดกลายเป็นเป้าหมายที่ชัดเจน สินทรัพย์ที่ปราศจากความเสี่ยงที่แท้จริงคืออะไรกันแน่?

เหตุใดเรื่องนี้จึงมีความสำคัญอย่างยิ่งสำหรับนักลงทุน

นักลงทุนจำนวนมากที่ศึกษาข้อมูลมหภาคต่างประสบปัญหาเดียวกัน คือ พวกเขาเข้าใจแนวคิดต่าง ๆ แต่ไม่สามารถเชื่อมโยงแนวคิดเหล่านั้นเข้ากับพอร์ตการลงทุนของตนเองได้

เรื่องราวของเบสเซนต์มีประโยชน์อย่างยิ่งเนื่องจากช่วยให้เห็นห่วงโซ่ความเชื่อมโยงดังกล่าวได้อย่างชัดเจน

ขั้นตอนที่ 1:เพื่อหลีกเลี่ยงการผลักดันให้อัตราผลตอบแทนพันธบัตรระยะยาวปรับตัวสูงขึ้น กระทรวงการคลังจึงหันมาออกตราสารหนี้ระยะสั้นเพิ่มขึ้น

ขั้นตอนที่ 2:อัตราผลตอบแทนพันธบัตรระยะยาวจึงถูกกดไว้บางส่วน ส่งผลให้ภาวะทางการเงินมีความตึงตัวน้อยลงกว่าที่ควรจะเป็นในระดับหนึ่ง

ขั้นตอนที่ 3:แต่โครงสร้างหนี้กลับมีอายุเฉลี่ยที่สั้นลง และแรงกดดันในการปรับโครงสร้างหนี้ใหม่ (Refinancing) ในอนาคตจะสะสมตัวมากขึ้น

ขั้นตอนที่ 4:จากนี้ไป กระทรวงการคลังต้องรอให้อัตราเงินเฟ้อปรับตัวลดลง และรอให้เฟดกลับมาดำเนินนโยบายผ่อนคลายทางการเงินอีกครั้ง เพื่อเปิดโอกาสให้ค่อย ๆ ขยายระยะเวลาครบกำหนดชำระหนี้ออกไป

ขั้นตอนที่ 5:ในช่วงเวลาของการรอคอยนี้ ตลาดจะเริ่มตระหนักมากขึ้นเรื่อย ๆ ว่าปัญหาทางการคลังของสหรัฐฯ เป็นปัญหาเชิงโครงสร้าง ไม่ใช่ปัญหาตามวัฏจักร และประเด็นเรื่องการครอบงำทางการคลังจะกลายเป็นประเด็นหลักในระยะปานกลางถึงระยะยาว

ขั้นตอนที่ 6:เมื่อนักลงทุนเริ่มมีความกังวลว่านโยบายการเงินอาจไม่มีความเป็นอิสระอย่างเต็มที่อีกต่อไป หรืออัตราดอกเบี้ยที่แท้จริงอาจถูกกดให้อยู่ในระดับต่ำเชิงโครงสร้าง ความน่าดึงดูดใจของทองคำในฐานะสินทรัพย์ที่อยู่นอกขอบเขตของความเสี่ยงด้านสินเชื่อก็จะเพิ่มสูงขึ้น

สังเกตห่วงโซ่นี้ให้ดี: นี่ไม่ใช่กรณีของ "ทองคำพุ่งขึ้นเพราะทรัมป์" หรือ "เจ้าหน้าที่พูดถึงทองคำในแง่ดี" แต่ตรรกะที่แท้จริงคือ ยิ่งมีแรงกดดันทางการคลังมากเท่าใด รัฐบาลก็ยิ่งต้องเข้ามาจัดการอัตราดอกเบี้ยมากขึ้นเท่านั้น และยิ่งรัฐบาลเข้ามาจัดการอัตราดอกเบี้ยมากเท่าใด ความน่าเชื่อถือของนโยบายการเงินก็ยิ่งลดน้อยลง และเมื่อความน่าเชื่อถือดังกล่าวอ่อนแอลง เหตุผลในการจัดสรรเงินลงทุนในทองคำก็จะยิ่งมีน้ำหนักมากขึ้นเท่านั้น

เมื่อคุณทำความเข้าใจห่วงโซ่ความสัมพันธ์นี้อย่างลึกซึ้งแล้ว คุณจะไม่ต้องคอยเฝ้าจับตาดูการประชุม FOMC แต่ละครั้ง เพื่อรอดูว่าการดำเนินการครั้งต่อไปจะปรับขึ้นหรือลดลง 25 เบสิสพอยต์อีกต่อไป

เบสเซนต์จะประสบความสำเร็จหรือไม่? เปิด 2 สถานการณ์ที่เป็นไปได้

ไม่มีใครสามารถล่วงรู้ล่วงหน้าได้ แต่ความเป็นไปได้ต่าง ๆ สามารถแบ่งออกได้เป็นสองสถานการณ์

สถานการณ์ที่หนึ่ง: เขาพบช่วงเวลาโอกาสที่เหมาะสม

หากอัตราเงินเฟ้อค่อย ๆ ลดลงในช่วงไม่กี่ไตรมาสข้างหน้า เฟดปรับเปลี่ยนนโยบายไปสู่การผ่อนคลายทางการเงินที่ชัดเจนยิ่งขึ้น และค่าชดเชยความเสี่ยงของพันธบัตรระยะยาว (long-end term premiums) ลดลงตามไปด้วย กระทรวงการคลังก็จะมีโอกาสทยอยเพิ่มการออกพันธบัตรระยะยาว ซึ่งจะค่อย ๆ ปรับโครงสร้างหนี้ในปัจจุบันที่เน้นระยะสั้นให้มีอายุเฉลี่ยที่ยาวขึ้น

ในสถานการณ์นี้ สหรัฐฯ ยังไม่ได้แก้ไขปัญหาต่าง ๆ ได้ทั้งหมด แต่ก็ได้ซื้อเวลาเพื่อให้มีแนวทางที่เป็นระเบียบเรียบร้อยมากขึ้นในการจัดการกับปัญหาเหล่านั้น ขณะเดียวกัน ตลาดจะตีความสิ่งนี้ว่าเป็นความเสี่ยงในการรีไฟแนนซ์ที่ลดลงและแนวทางการจัดการหนี้ที่ชัดเจนยิ่งขึ้น

สำหรับทองคำ นี่ไม่ใช่ข่าวร้ายเสมอไป เนื่องจากช่วงเวลาที่โอกาสเปิดออกมักจะเกิดขึ้นพร้อม ๆ กับการที่อัตราดอกเบี้ยแท้จริง (real rates) พุ่งแตะระดับสูงสุดและเริ่มปรับตัวลดลง และในอดีตที่ผ่านมา การลดลงของอัตราดอกเบี้ยแท้จริงก็ถือเป็นหนึ่งในปัจจัยบวกที่น่าเชื่อถือที่สุดสำหรับทองคำ

กล่าวอีกนัยหนึ่งก็คือ แม้ว่าเบสเซนต์จะประสบความสำเร็จ ทองคำก็อาจจะไม่สูญเสียแรงสนับสนุน

สถานการณ์ที่สอง: โอกาสนั้นไม่เคยเปิดขึ้นเลย

หากอัตราเงินเฟ้อไม่ยอมปรับตัวลดลง หรือหากตลาดเริ่มมีความกังวลมากขึ้นเกี่ยวกับแนวทางการคลังของสหรัฐฯ ประกอบกับอัตราผลตอบแทนพันธบัตรระยะยาวยังคงทรงตัวอยู่ในระดับสูงอย่างต่อเนื่อง กระทรวงการคลังก็คงไม่มีทางเลือกอื่นนอกจากต้องพึ่งพาการระดมทุนระยะสั้นเพื่อหมุนเวียนหนี้เดิม (rollover financing) ต่อไป

ปัญหาในตอนนั้นไม่ใช่การผิดนัดชำระหนี้ที่กำลังจะเกิดขึ้นในทันที แต่คือการที่ตลาดจะเริ่มตั้งคำถามมากขึ้นเรื่อย ๆ ว่า สหรัฐฯ จะสามารถรักษาเสถียรภาพของหนี้สินได้เพียงแค่การกดอัตราดอกเบี้ยแท้จริงให้อยู่ในระดับต่ำอย่างเรื้อรัง การยอมรับอัตราเงินเฟ้อที่สูงขึ้น และการขยายนโยบายการคลังอย่างไม่มีสิ้นสุดเท่านั้นหรือไม่

เมื่อความเคลือบแคลงสงสัยนั้นทวีความรุนแรงขึ้น ปัจจัยสนับสนุนทองคำก็จะยิ่งแข็งแกร่งขึ้น เพราะทองคำถูกออกแบบมาเพื่อรองรับสภาพแวดล้อมเช่นนั้นโดยเฉพาะ นั่นคือระบบในรูปตัวเงิน (nominal system) ยังคงดำเนินต่อไปได้ แต่สิ่งยึดเหนี่ยวของมูลค่าที่แท้จริงเริ่มสั่นคลอนและหลุดลอยไป

เมื่อพิจารณาจากสถานการณ์มหภาคในปัจจุบัน ที่อัตราเงินเฟ้อกำลังกลับมาเร่งตัวขึ้น เฟดเริ่มชะลอการดำเนินการ และโอกาสในการยืดอายุหนี้ยังไม่มีวี่แววให้เห็น สหรัฐฯ จึงดูเหมือนจะเข้าใกล้สถานการณ์ที่สองมากกว่า อย่างไรก็ตาม สถานการณ์ที่หนึ่งยังไม่ได้ปิดโอกาสลงอย่างถาวร เพียงแต่กรอบเวลาต่าง ๆ เริ่มมีความไม่แน่นอนมากขึ้นอย่างมากเท่านั้น

นี่คือสิ่งที่ทำให้ตำแหน่งของเบสเซนต์มีความพิเศษในมุมมองของการจัดสรรสินทรัพย์ นั่นคือ ความสำเร็จของเขาอาจไม่ได้เป็นปัจจัยลบต่อทองคำ ขณะที่ความล้มเหลวก็มีแนวโน้มที่จะเป็นปัจจัยบวกต่อทองคำอย่างมาก

นี่ไม่ได้หมายความว่าราคาทองคำจะมีแต่ปรับตัวสูงขึ้นเท่านั้น แต่หมายความว่าภายใต้โครงสร้างเศรษฐกิจมหภาคในปัจจุบัน ทองคำอยู่ในตำแหน่งที่หาได้ยาก ซึ่งมีเหตุผลสนับสนุนในการถือครองไม่ว่าจะเกิดสถานการณ์ใดก็ตาม

3 สิ่งที่ต้องจับตา — ไม่ใช่บทสรุปที่ต้องจดจำ

หากบทความนี้จบลงง่าย ๆ เพียงแค่คำว่า "ดังนั้น จงเก็งกำไรขาขึ้นในทองคำ" มันก็คงไม่มีประโยชน์มากนัก สิ่งที่มีคุณค่าอย่างแท้จริงคือการรู้ว่าต้องจับตาดูอะไรบ้าง

ตัวชี้วัดแรก: แถลงการณ์การระดมทุนรายไตรมาสของกระทรวงการคลัง (Quarterly Refunding Statement)

แทบจะไม่มีใครอ่านเอกสารฉบับนี้ ทว่ามันกลับบอกให้ตลาดรับรู้ได้อย่างชัดเจนว่ากระทรวงการคลังวางแผนที่จะออกหนี้อย่างไรในอนาคต ไม่ว่าจะเป็นขนาดการประมูลพันธบัตรระยะยาวที่กำลังเปลี่ยนไป หรือตั๋วเงินคลัง (T-bills) ยังคงทำหน้าที่เป็นตัวกันชนอยู่หรือไม่ หากคุณเห็นกระทรวงการคลังเพิ่มอุปทานพันธบัตรระยะยาวอย่างชัดเจน นั่นมักจะเป็นสัญญาณว่าพวกเขากำลังเชื่อว่าโอกาสนั้นเปิดออกแล้ว

ตัวชี้วัดที่สอง: จุดยืนของ TBAC ต่อสัดส่วนของตั๋วเงินคลัง (T-bill)

แนวทางของ TBAC คือตั๋วเงินคลังควรมีสัดส่วนอยู่ระหว่าง 15% ถึง 20% ของหนี้สินทั้งหมด ซึ่งเพียงพอที่จะช่วยเสริมสภาพคล่องในระยะสั้นโดยไม่ทำให้โครงสร้างหนี้เปราะบางจนเกินไป หากสัดส่วนดังกล่าวคลอเคลียอยู่ใกล้เพดานระดับสูงหรือปรับตัวสูงขึ้นเรื่อย ๆ นั่นหมายความว่ากระทรวงการคลังยังคงพึ่งพาตรรกะของการซื้อเวลาด้วยตราสารระยะสั้นอยู่

ตัวชี้วัดที่สาม: อัตราผลตอบแทนพันธบัตรระยะยาวและอัตราดอกเบี้ยแท้จริง (real rates)

หากคุณสังเกตเห็นว่าอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีเริ่มปรับตัวลดลงอย่างมีนัยสำคัญ ควบคู่ไปกับอัตราดอกเบี้ยแท้จริงที่ปรับตัวลดลง และในขณะเดียวกันกระทรวงการคลังก็เพิ่มการออกพันธบัตรระยะยาว นั่นคือสัญญาณบ่งชี้ว่าโอกาสที่เบสเซนต์เฝ้ารอนั้นอาจกำลังเปิดออกจริง ๆ และเมื่อสิ่งนั้นเกิดขึ้น ไม่เพียงแต่ตลาดตราสารหนี้เท่านั้นที่จะเกิดการเปลี่ยนแปลง แต่โดยทั่วไปแล้วทองคำก็จะเข้าสู่เฟสใหม่ด้วยเช่นกัน

ตัวชี้วัดทั้งสามนี้มีประโยชน์มากกว่าการคอยติดตามหัวข้อข่าวการเงินรายวันอย่างมาก เนื่องจากพวกมันช่วยให้คุณมองเห็นโครงสร้างที่แท้จริง ไม่ใช่แค่เสียงรบกวนในตลาด

คนส่วนใหญ่มักคิดว่าทองคำตอบสนองต่อธนาคารกลางสหรัฐฯ (เฟด) เป็นหลัก

ทว่าหากคุณติดตามแนวคิดของเบสเซนต์ไปจนสุดทาง คุณจะพบว่าสิ่งที่เป็นตัวกำหนดทิศทางระยะยาวของทองคำอย่างแท้จริงนั้น ไม่ใช่การที่การประชุมครั้งใดครั้งหนึ่งจะปรับอัตราดอกเบี้ยขึ้นหรือลง 25 เบสิสพอยต์ แต่เป็นประเด็นที่ว่าสหรัฐฯ พร้อมที่จะก้าวข้ามเส้นแบ่งระหว่างอำนาจทางการคลังและนโยบายการเงินไปไกลแค่ไหน เพื่อรักษาเสถียรภาพของหนี้สินเอาไว้

เมื่อกระทรวงการคลังเริ่มใช้โครงสร้างการออกตราสารหนี้เพื่อส่งอิทธิพลต่ออัตราดอกเบี้ยระยะยาว เมื่อการชำระดอกเบี้ยเริ่มเบียดบังงบประมาณ และเมื่อคำว่า "fiscal dominance" (ภาวะการคลังครอบงำนโยบายการเงิน) ปรากฏให้เห็นบ่อยครั้งขึ้นในงานวิจัยของสถาบันต่าง ๆ การเปลี่ยนแปลงเหล่านี้เมื่อนำมารวมกันล้วนกำลังบอกสิ่งเดียวกันแก่คุณว่า ทองคำในทุกวันนี้ไม่ได้เป็นเพียงแค่สินทรัพย์เก็งกำไรที่มีแรงซื้อเข้ามาเมื่อบรรยากาศการลงทุนเปลี่ยนไปอีกต่อไปแล้ว

แต่มันได้หวนกลับไปสู่บทบาทที่เป็นพื้นฐานมากกว่าเดิม นั่นคือการเป็นเครื่องประกันความเสี่ยงที่ปลายขอบของระบบสินเชื่อ

เบสเซนต์เป็นบุคคลที่ควรค่าแก่การกล่าวถึง ไม่ใช่เพราะเขามีความลึกลับซับซ้อน หรือเพราะเขามีแผนการลับใด ๆ แต่เป็นเพราะกระทรวงการคลังภายใต้การนำของเขากำลังทำให้พลวัตเหล่านี้มีความชัดเจนและมองเห็นได้ง่ายขึ้นเรื่อย ๆ

คนส่วนใหญ่ยังคงเฝ้าจับตาดูเฟด เพราะนั่นคือจุดที่แสงไฟสปอตไลท์บนเวทีส่องไปถึง

แต่ในประวัติศาสตร์การเงินบทนี้ของสหรัฐฯ ตัวขโมยซีนที่แท้จริงคือกระทรวงการคลัง

หากคุณเข้าใจถึงการเปลี่ยนแปลงนี้ กรอบความคิดของคุณที่มีต่อทองคำก็จะก้าวหน้าไปอีกขั้นหนึ่ง

ข้อจำกัดความรับผิดชอบ: บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ความรู้แก่นักลงทุนเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุน

บทความแนะนำ