ราคาทองคำกำลังปรับตัวลดลง—คุณควรตื่นตระหนกหรือไม่? ลองพิจารณาตัวชี้วัดอายุ 175 ปีนี้เป็นอันดับแรก

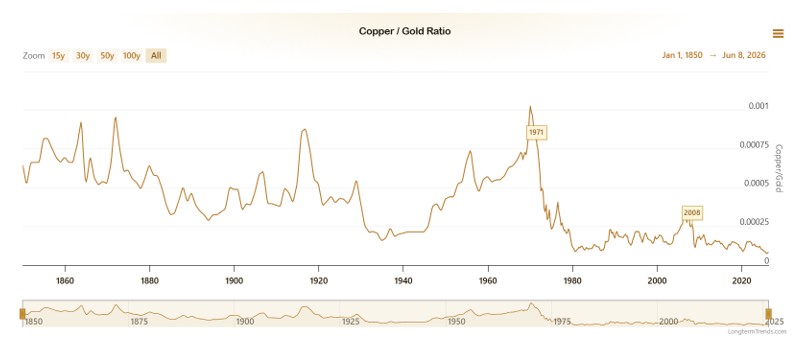

หากมีดัชนีชี้วัดตัวหนึ่งซึ่งในช่วง 175 ปีที่ผ่านมา มักจะส่งสัญญาณเตือนว่า "เรื่องใหญ่กำลังจะเกิดขึ้น" ทุกครั้งที่หลุดระดับที่กำหนด แต่ในครั้งนี้ดัชนีกลับร่วงลงสู่ระดับต่ำสุดเป็นประวัติการณ์ในขณะที่เศรษฐกิจยังดูปกติ คุณจะตีความสัญญาณนั้นอย่างไร?

ดัชนีชี้วัดนี้เรียกว่า "อัตราส่วนทองแดงต่อทองคำ" (copper-to-gold ratio)

เมื่อไม่นานมานี้ อัตราส่วนดังกล่าวได้ร่วงลงสู่จุดต่ำสุดในรอบ 175 ปี ซึ่งต่ำกว่าช่วงวิกฤตการเงินปี 2008 และวิกฤตโควิด-19 ปี 2020 เสียอีก หากพิจารณาจากรูปแบบทางประวัติศาสตร์ที่มีมานานกว่าหนึ่งศตวรรษ นี่ควรเป็นสัญญาณเตือนภาวะเศรษฐกิจถดถอยที่น่ากังวลอย่างยิ่ง เนื่องจากในอดีตเกือบทุกครั้ง เมื่ออัตราส่วนทองแดงต่อทองคำลดลงสู่ระดับต่ำสุด มักจะตามมาด้วยภาวะเศรษฐกิจถดถอยครั้งใหญ่หรือราคาทองคำที่พุ่งสูงขึ้นอย่างรุนแรง

ที่มา: LongtermTrends

สิ่งที่ย้อนแย้งคือ ข้อมูลเศรษฐกิจของสหรัฐฯ ยังคงแสดงการขยายตัว โดยรายงานการจ้างงานเดือนพฤษภาคมดีกว่าที่คาดการณ์ไว้ ขณะที่ตลาดหุ้นย่อตัวลงเพียงเล็กน้อยจากระดับสูงสุดเป็นประวัติการณ์

ดังนั้น เราจึงเห็นอัตราส่วนที่ต่ำสุดในรอบ 175 ปี เกิดขึ้นพร้อมกับเศรษฐกิจที่ดูเหมือนจะ "ยังไปได้ดี"

ยิ่งไปกว่านั้น สิ่งที่น่าฉงนยิ่งกว่าคือคำกล่าวของ Jeffrey Gundlach ผู้ก่อตั้ง DoubleLine Capital และเจ้าของฉายา "ราชาแห่งตราสารหนี้" (bond king) ซึ่งบริหารสินทรัพย์กว่า 1 แสนล้านดอลลาร์ โดยเขาได้กล่าวบางอย่างในช่วงต้นปี 2025 ที่ทำให้หลายคนต้องประหลาดใจว่า:

"อัตราส่วนทองแดงต่อทองคำใช้ไม่ได้ผลอีกต่อไปแล้ว"

ดัชนีหลักที่เขาใช้มานานกว่าทศวรรษกลับถูกประกาศว่าไม่มีประสิทธิภาพโดยผู้ที่นำมาใช้เป็นประจำเอง

เช่นนั้นแล้ว ดัชนีนี้ใช้ไม่ได้ผลจริงๆ หรือว่าเรากำลังอยู่ในช่วงรอยต่อทางประวัติศาสตร์ที่รูปแบบเดิมๆ กำลังพังทลายลงในขณะที่รูปแบบใหม่ยังไม่ก่อตัวขึ้นอย่างสมบูรณ์?

บทความนี้จะพยายามเจาะลึกในประเด็นดังกล่าว

ทองแดงคือหมอวินิจฉัยเศรษฐกิจ ส่วนทองคำคือปรอทวัดความกลัว

เพื่อทำความเข้าใจว่าทำไมอัตราส่วนนี้ถึงมีประโยชน์ คุณต้องทราบก่อนว่าทองแดงและทองคำแต่ละอย่าง "บ่งบอก" อะไร

ตรรกะของทองแดงนั้นตรงไปตรงมา นั่นคือเรื่องของ "การใช้งาน" เราต้องใช้ท่อทองแดงในการสร้างบ้าน ต้องใช้ทองแดงประมาณ 83 กิโลกรัมในการผลิตรถยนต์ไฟฟ้าหนึ่งคัน (มากกว่ารถยนต์สันดาปทั่วไปถึง 4 เท่า) และศูนย์ข้อมูล AI ก็ต้องพึ่งพาทองแดงในการเชื่อมต่อเซิร์ฟเวอร์และการส่งจ่ายพลังงาน ทองแดงจึงเป็นตัวนำพื้นฐานที่ขับเคลื่อนอารยธรรมสมัยใหม่ เมื่อใดก็ตามที่กิจกรรมทางอุตสาหกรรมเพิ่มขึ้น ความต้องการทองแดงก็จะสูงขึ้น และเมื่อเศรษฐกิจชะลอตัว โรงงานลดกำลังการผลิต การก่อสร้างชะลอตัว ความต้องการทองแดงจะเป็นสิ่งแรกๆ ที่ได้รับผลกระทบ

ด้วยเหตุนี้ นักเศรษฐศาสตร์จึงตั้งฉายาให้ทองแดงว่า "ดร. ทองแดง" (Dr. Copper) เปรียบเสมือนโลหะที่สำเร็จการศึกษาปริญญาเอกด้านเศรษฐศาสตร์ โดยราคาของมันมักจะสะท้อนทิศทางเศรษฐกิจได้รวดเร็วกว่าข้อมูล GDP และได้รับการยอมรับอย่างกว้างขวางว่าเป็นดัชนีชี้วัดล่วงหน้า (leading indicator)

ในทางกลับกัน ทองคำมีตรรกะที่แตกต่างกันอย่างสิ้นเชิง นั่นคือเรื่องของ "ความไม่เชื่อมั่น"

ทองคำไม่ได้สร้างรายได้ในตัวมันเอง หากคุณเก็บไว้ในตู้นิรภัย มันก็จะอยู่อย่างนั้น แต่ตลอดระยะเวลา 5,000 ปีของประวัติศาสตร์มนุษยชาติ ทองคำยังคงเป็นรูปแบบสูงสุดของความมั่งคั่งด้วยเหตุผลง่ายๆ ประการเดียว คือมันไม่ต้องพึ่งพาคำมั่นสัญญาจากใคร เงินกระดาษต้องอาศัยความเชื่อมั่นในรัฐบาลที่ออกเงินนั้น ตราสารหนี้ต้องอาศัยความเชื่อมั่นในความสามารถในการชำระหนี้ของผู้กู้ และเงินฝากธนาคารต้องอาศัยความเชื่อมั่นในธนาคาร แต่ทองคำไม่ต้องการสิ่งเหล่านั้นเลย

ยิ่งผู้คนหวาดกลัวมากเท่าไหร่ ความเชื่อมั่นก็จะยิ่งลดลง และเมื่อพวกเขารู้สึกว่าโลกกำลังจะเผชิญกับปัญหาใหญ่ พวกเขาก็จะยิ่งต้องการถือครองทองคำมากขึ้น โดยพื้นฐานแล้ว ราคาทองคำจึงเปรียบเสมือนปรอทวัดความไม่เชื่อมั่นต่อระบบที่เป็นอยู่ในปัจจุบันแบบเรียลไทม์

เมื่อนำตรรกะทั้งสองนี้มารวมกันในสูตรเดียว คุณก็จะได้อัตราส่วนทองแดงต่อทองคำ:

อัตราส่วนทองแดงต่อทองคำ = ราคาทองแดง ÷ ราคาทองคำ = ความเชื่อมั่นต่อเศรษฐกิจ ÷ ความกลัวต่อโลก

อัตราส่วนที่สูงหมายความว่าผู้คนมีมุมมองเชิงบวกต่อเศรษฐกิจ และพร้อมที่จะดำเนินกิจกรรมการผลิตทางอุตสาหกรรม โดยความเชื่อมั่นจะเป็นปัจจัยหลัก ส่วนอัตราส่วนที่ต่ำหมายความว่าผู้คนขาดความเชื่อมั่นในเศรษฐกิจและหันไปหาทองคำ โดยความกลัวจะเป็นปัจจัยที่ครอบงำตลาด

ตรรกะนี้ดูเรียบง่ายจนอาจทำให้คุณสงสัยว่ามันจะใช้งานได้จริงหรือไม่ แต่ในความเป็นจริงแล้ว มันกลับมีประสิทธิภาพอย่างน่าประหลาดใจ

ทำไมอัตราส่วนนี้ถึงสามารถคาดการณ์อัตราดอกเบี้ยได้?

นี่คือสิ่งที่นักลงทุนสถาบันให้ความสนใจมากที่สุด แต่กลับไม่เป็นที่รู้จักมากนักในหมู่นักลงทุนรายย่อย นั่นคืออัตราส่วนทองแดงต่อทองคำไม่ได้เป็นเพียงดัชนีชี้วัดความเชื่อมั่นเท่านั้น แต่ยังเป็นดัชนีชี้วัดล่วงหน้าสำหรับอัตราดอกเบี้ยอีกด้วย

ลำดับตรรกะมีดังนี้:

เมื่ออัตราส่วนทองแดงต่อทองคำเพิ่มขึ้น (เศรษฐกิจมีความหวัง) หมายความว่าธุรกิจต่างๆ กำลังขยายตัวและความต้องการเงินทุนเพิ่มสูงขึ้น และเมื่อความต้องการเงินทุนพุ่งสูงขึ้น อัตราดอกเบี้ยก็จะปรับตัวขึ้นตามธรรมชาติ โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ซึ่งเป็นดัชนีอ้างอิงสำหรับการกำหนดราคาทุนทั่วโลกในระยะยาว มักจะปรับตัวสูงขึ้นตามสัญญาณนี้

เมื่ออัตราส่วนทองแดงต่อทองคำลดลง (ความกลัวครอบงำ) หมายความว่าการคาดการณ์ทางเศรษฐกิจเริ่มซบเซา ความต้องการสินเชื่อลดลง และเม็ดเงินไหลเข้าสู่สินทรัพย์ปลอดภัย ทำให้อัตราดอกเบี้ยปรับตัวลดลง และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ก็จะปรับตัวลดลงตามไปด้วย

งานวิจัยทางวิชาการและการศึกษาของสถาบันต่างๆ พบว่าความสัมพันธ์ระหว่างอัตราส่วนทองแดงต่อทองคำและอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี เคยสูงถึง 0.85 โดยตั้งแต่ประมาณปี 2000 ถึง 2021 ความสัมพันธ์นี้ไม่ใช่แค่ "เกิดขึ้นเป็นครั้งคราว" แต่เป็นความสัมพันธ์ที่สูงมาก อย่างไรก็ตาม สิ่งสำคัญที่ต้องสังเกตคือ ความสัมพันธ์นี้อ่อนแอลงอย่างมากหลังวิกฤตโควิด และในช่วงไม่กี่ปีมานี้ ความสัมพันธ์ดังกล่าวแทบจะหายไปเลย ซึ่งนี่คือเหตุผลโดยตรงที่ Gundlach ประกาศว่ามันใช้ไม่ได้ผลอีกต่อไป

ในการคาดการณ์ช่วงปลายปี 2019 Gundlach ชี้ให้เห็นว่าการดีดตัวของอัตราส่วนทองแดงต่อทองคำบ่งชี้ว่า อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ควรขยับขึ้นไปอยู่ที่ประมาณ 2% ซึ่งอัตราผลตอบแทนก็ปรับตัวขึ้นจากประมาณ 1.8% ในขณะนั้นจริงๆ ต่อมาภายใต้แรงกดดันจากเงินเฟ้อที่พุ่งสูงขึ้นและการปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรงของเฟด อัตราผลตอบแทนอายุ 10 ปีได้พุ่งขึ้นจากประมาณ 1.5% ในช่วงต้นปี 2022 ไปสู่ระดับประมาณ 4.25% ในเดือนตุลาคม 2022 และเคยทะลุระดับ 5% ในช่วงสั้นๆ ในเดือนตุลาคม 2023 ซึ่งถือเป็นรอบการปรับขึ้นดอกเบี้ยที่เร็วที่สุดนับตั้งแต่ทศวรรษ 1980 ในช่วงนี้ อัตราส่วนทองแดงต่อทองคำโดยรวมเคลื่อนที่ไปในทิศทางเดียวกับอัตราผลตอบแทน ซึ่งสะท้อนถึงความเชื่อมโยงกันในวงจรเศรษฐกิจขนาดใหญ่

หากขยายตรรกะนี้ออกไปอีกเล็กน้อย คุณจะเห็นว่าทองคำมีบทบาทอย่างไร:

อัตราส่วนทองแดงต่อทองคำ → ทิศทางของอัตราดอกเบี้ย → สถานะของทองคำ

เมื่ออัตราส่วนทองแดงต่อทองคำลดลงและอัตราดอกเบี้ยปรับตัวลง มักจะเป็นโอกาสทองสำหรับทองคำ เนื่องจากดอกเบี้ยที่ต่ำลงจะช่วยลดต้นทุนค่าเสียโอกาสในการถือครองทองคำ (ดอกเบี้ยเงินฝากที่คุณจะสูญเสียไปนั้นลดลง) ทำให้เม็ดเงินมีแนวโน้มที่จะไหลเข้าสู่ทองคำซึ่งเป็นสินทรัพย์ที่ไม่มีผลตอบแทนในรูปของดอกเบี้ย

ความเชื่อมโยงนี้เปลี่ยนอัตราส่วนทองแดงต่อทองคำจากเครื่องมือสำหรับผู้ค้าสินค้าโภคภัณฑ์ ให้กลายเป็นสัญญาณล่วงหน้าสำหรับนักลงทุนในทองคำ

3 สัญญาณทางประวัติศาสตร์ — เกิดอะไรขึ้นหลังจากนั้น?

เมื่อเราเข้าใจทฤษฎีแล้ว ลองมาทดสอบกับประวัติศาสตร์โดยพิจารณาจากช่วงเวลาสำคัญ 3 ช่วง

ปี 2007–2008: สัญญาณเตือนครั้งแรก

จากระดับสูงสุดในปี 2006 อัตราส่วนทองแดงต่อทองคำเริ่มปรับตัวลดลงและไหลลงอย่างต่อเนื่องตลอดปี 2007 ในขณะนั้นหลายคนยังรู้สึกว่าเศรษฐกิจปกติดี ราคาบ้านพุ่งสูงขึ้นและตลาดหุ้นอยู่ใกล้ระดับสูงสุดเป็นประวัติการณ์ แต่อัตราส่วนทองแดงต่อทองคำกำลังบอกใบ้อย่างเงียบๆ ว่าความกลัวกำลังก่อตัวขึ้นและความต้องการในภาคอุตสาหกรรมกำลังอ่อนแอลง

ในเดือนกันยายน 2008 Lehman Brothers ล้มละลาย หลังจากนั้นราคาทองแดงก็ดิ่งลง ขณะที่ทองคำหลังจากเผชิญแรงขายเพื่อดึงสภาพคล่องประมาณ 2-3 เดือน ก็ได้เข้าสู่ตลาดกระทิงนาน 3 ปี โดยพุ่งขึ้นจากระดับต่ำสุดประมาณ 730 ดอลลาร์ในเดือนตุลาคม 2008 สู่ระดับประมาณ 1,920 ดอลลาร์ในเดือนสิงหาคม 2011 หรือเพิ่มขึ้นประมาณ 163% ทั้งนี้ อัตราส่วนทองแดงต่อทองคำได้ส่งสัญญาณเตือนล่วงหน้าอย่างน้อยหนึ่งปีก่อนที่วิกฤตจะปะทุขึ้น

ปี 2019–2020: คำเตือนก่อนวิกฤตโควิด

ตั้งแต่ช่วงครึ่งหลังของปี 2019 จนถึงต้นปี 2020 อัตราส่วนทองแดงต่อทองคำยังคงทำระดับต่ำสุดใหม่ ในขณะที่ตลาดกำลังพูดถึงเรื่อง "การลงจอดอย่างนุ่มนวล" (soft landing) แต่อัตราส่วนนี้กำลังบอกเราว่าความกลัวกำลังเพิ่มสูงขึ้น

ในเดือนมีนาคม 2020 ตลาดทั่วโลกเผชิญกับการทรุดตัวจากโควิด ราคาทองแดงดิ่งลงเหว ขณะที่ทองคำถูกขายออกมาในช่วงสั้นๆ พร้อมกับสินทรัพย์อื่นๆ (ซึ่งเป็นเรื่องปกติในช่วงแรกของวิกฤตสภาพคล่อง) แต่หลังจากนั้นก็ดีดตัวขึ้น อัตราส่วนทองแดงต่อทองคำทำจุดต่ำสุดในเดือนมีนาคมนั้น และมาตรการกระตุ้นเศรษฐกิจขนานใหญ่จากรัฐบาลทั่วโลกในเวลาต่อมาได้ผลักดันความต้องการทองแดงให้พุ่งสูงขึ้น ทำให้อัตราส่วนดังกล่าวดีดตัวขึ้นอย่างรุนแรง ซึ่งถือเป็นการระบุจุดต่ำสุดของวิกฤตได้อย่างแม่นยำ พร้อมทั้งส่งสัญญาณถึงการฟื้นตัวอย่างรวดเร็วของเศรษฐกิจโลกและการดีดตัวของอัตราดอกเบี้ยในภายหลัง

ปี 2023–2026: ช่วงเวลาที่แปลกประหลาดที่สุดในประวัติศาสตร์

ตั้งแต่ปี 2023 เป็นต้นมา อัตราส่วนทองแดงต่อทองคำมีแนวโน้มลดลงอย่างต่อเนื่อง และร่วงลงสู่ระดับต่ำสุดในรอบ 175 ปีในปี 2025 ซึ่งต่ำกว่าระดับในปี 2008 และ 2020 เสียอีก

ทว่าข้อมูลเศรษฐกิจกลับไม่ได้พังทลายลง โดยตั้งแต่ปี 2023 ถึง 2025 ตลาดหุ้นสหรัฐฯ เดินหน้าทำสถิติสูงสุดใหม่ซ้ำแล้วซ้ำเล่า ตัวเลขการจ้างงานของสหรัฐฯ ยังคงดีกว่าที่คาดการณ์ไว้ และ GDP ก็ยังคงเติบโตอย่างต่อเนื่อง นอกจากนี้ กระแสการลงทุนใน AI ยังทำให้ตลาดทุนร้อนแรงขึ้น

อัตราส่วนทองแดงต่อทองคำกำลังส่งเสียงเตือนถึง "ความกลัวขั้นสุด" ในขณะที่ความเป็นจริงบอกว่า "เศรษฐกิจยังปกติดี"

ภายใต้กรอบเศรษฐกิจโลกาภิวัตน์สมัยใหม่ ความแตกต่างเช่นนี้ไม่เคยเกิดขึ้นมาก่อน หรืออย่างน้อยก็ถือว่ารุนแรงที่สุดในรอบครึ่งศตวรรษที่ผ่านมา คำกล่าวของ Gundlach ที่ว่า "อัตราส่วนทองแดงต่อทองคำใช้ไม่ได้ผลอีกต่อไปแล้ว" ก็หมายถึงปรากฏการณ์นี้นั่นเอง

อัตราส่วนนี้กำลังบิดเบือน และความบิดเบือนนั้นเองคือสัญญาณสำคัญ

ตอนนี้เรามาถึงประเด็นสำคัญแล้ว

อัตราส่วนทองแดงต่อทองคำ = ราคาทองแดง ÷ ราคาทองคำ หากอัตราส่วนนี้ร่วงลงสู่ระดับต่ำสุดเป็นประวัติการณ์ จะมีความเป็นไปได้เพียง 2 ประการเท่านั้น:

ก: ราคาทองแดงลดลง (ความต้องการในภาคอุตสาหกรรมพังทลาย และเศรษฐกิจอ่อนแออย่างแท้จริง)

B: ราคาทองคำปรับตัวขึ้นเร็วเกินไป (ตัวหารเพิ่มสูงขึ้น ส่งผลให้สัดส่วนดูต่ำเป็นพิเศษ)

ในครั้งนี้ สาเหตุคือข้อ B

ทองแดงไม่ได้ปรับตัวลดลง แต่กลับเพิ่มสูงขึ้น โดยราคาทองแดงพุ่งขึ้นเกือบ 40% ในปี 2568 และในเดือนมิถุนายน 2569 ทองแดงมีการซื้อขายอยู่ที่ระดับประมาณ 6.31 ดอลลาร์ต่อปอนด์

หากพิจารณาอย่างรอบคอบ ปัจจัยพื้นฐานของทองแดงไม่ได้แย่เลย รถยนต์ไฟฟ้าแต่ละคันใช้ทองแดงประมาณ 83 กิโลกรัม ซึ่งมากกว่ารถยนต์สันดาปถึง 4 เท่า นอกจากนี้ ดาต้าเซ็นเตอร์สำหรับ AI ยังมีความต้องการใช้ทองแดงมากกว่าดาต้าเซ็นเตอร์แบบดั้งเดิมหลายเท่า ไม่ว่าจะเป็นระบบเชื่อมต่อเซิร์ฟเวอร์ การจ่ายพลังงาน และระบบทำความเย็น ต่างก็เป็นภาคส่วนที่ใช้ทองแดงมหาศาล ตามทฤษฎีแล้ว อุปสงค์เชิงโครงสร้างเหล่านี้ควรจะผลักดันให้อัตราส่วนทองแดงต่อทองคำปรับตัวสูงขึ้น

อย่างไรก็ตาม อัตราส่วนดังกล่าวยังคงลดลงอย่างต่อเนื่อง

ตัวบ่งชี้ที่อิงตามอุปสงค์ภาคอุตสาหกรรมที่ทรุดตัวลง มักจะไม่ปรากฏในช่วงเวลาที่ทองแดงพุ่งขึ้นราว 50% สาเหตุที่แท้จริงมาจากอีกฝั่งหนึ่ง นั่นคือทองคำซึ่งเป็นตัวหารได้ทะยานขึ้นไปไกลมาก โดยตั้งแต่ต้นปี 2566 ถึงสิ้นปี 2568 ราคาทองคำเพิ่มขึ้นกว่าสองเท่า และในปี 2568 เพียงปีเดียว ราคาพุ่งขึ้นประมาณ 64% ซึ่งเป็นการเพิ่มขึ้นรายปีที่แข็งแกร่งที่สุดในรอบหลายปีที่ผ่านมา แรงซื้อสุทธิอย่างเป็นระบบของธนาคารกลางทั่วโลก โดยมีผู้ถือครองอย่างเป็นทางการที่นำโดยจีนลดการถือครองพันธบัตรรัฐบาลสหรัฐฯ ลงพร้อมกับเพิ่มทุนสำรองทองคำ และความต้องการสินทรัพย์ปลอดภัยที่สูงขึ้นในยุค AI ทั้งหมดนี้ล้วนเป็นแรงขับเคลื่อนเชิงโครงสร้างจากสถาบัน ไม่ใช่ความตื่นตระหนกระยะสั้นของนักลงทุนรายย่อยในวัฏจักรเศรษฐกิจปกติ

AI ได้ฉีดแรงกระตุ้นขาขึ้นระยะยาวให้กับทองแดง แต่ธนาคารกลาง กองทุนความมั่งคั่งแห่งชาติ และนักลงทุนสถาบัน ได้ฉีดแรงกระตุ้นขาขึ้นที่แข็งแกร่งยิ่งกว่าให้กับทองคำ โดยในปี 2568 ทองแดงเพิ่มขึ้นประมาณ 42% ในขณะที่ทองคำพุ่งขึ้นราว 64% ซึ่งหมายความว่าผลตอบแทนของทองคำสูงกว่าทองแดงประมาณ 1.5 เท่า

State Street ได้สรุปพลวัตนี้ไว้อย่างชัดเจนที่สุดว่า:

“นี่ไม่ใช่เรื่องของการล่มสลายของอุปสงค์มวลรวม เพราะราคาทองแดงกำลังพุ่งขึ้นและเศรษฐกิจยังคงเติบโต สิ่งที่กำลังถูกปรับมูลค่าเชิงโครงสร้างใหม่คือตัวทองคำเอง ไม่ใช่เพราะเศรษฐกิจกำลังถดถอย แต่เป็นเพราะความเชื่อมั่นทั่วโลกต่อสกุลเงินอธิปไตยและระบบหนี้กำลังถูกประเมินใหม่เป็นระบบ”

อัตราส่วนทองแดงต่อทองคำเปรียบเสมือนไม้บรรทัดที่วัด “ความเชื่อมั่นทางเศรษฐกิจเทียบกับความกลัวทางเศรษฐกิจ” แต่ในปัจจุบัน การปรับตัวขึ้นอย่างมากของทองคำกำลังวัดปัจจัยอื่น นั่นคือระดับความเชื่อมั่นต่อระเบียบการเงินที่มีอยู่ในปัจจุบัน ไม้บรรทัดนี้ไม่ได้พังลง เพียงแต่กำลังถูกนำมาใช้เพื่อวัดมิติที่เคยมองไม่เห็นในอดีต

ต่อไปนี้คือการเปรียบเทียบง่ายๆ ในชีวิตประจำวัน

สมมติว่าโดยปกติคุณวัดอัตราเงินเฟ้อจากจำนวนแอปเปิลที่กาแฟหนึ่งแก้วสามารถซื้อได้ ในสถานการณ์ปกติ อัตราส่วนนี้จะสะท้อนมูลค่าตลาดสัมพัทธ์ของทั้งสองสิ่ง แต่หากจู่ๆ กลุ่มผู้ซื้อรายใหญ่พากันกักตุนแอปเปิลอย่างเป็นระบบ ไม่ใช่เพราะภัยธรรมชาติ แต่เป็นเพราะพวกเขาไม่เชื่อมั่นในเงินในธนาคารอีกต่อไป เมื่อนั้นราคาแอปเปิลจะพุ่งสูงขึ้นอย่างผิดปกติ และเมื่อกาแฟหนึ่งแก้วซื้อแอปเปิลได้น้อยลงอย่างมาก ข้อความที่สื่อออกมาไม่ใช่ว่ากาแฟไร้ค่า แต่เป็นเพราะแอปเปิลได้รับบทบาทหน้าที่ใหม่ นั่นคือการเป็นสิ่งทดแทนเงินตรา

ปัจจุบันทองคำกำลังได้รับบทบาทหน้าที่นี้ ความบิดเบือนของอัตราส่วนทองแดงต่อทองคำจึงเป็นกระจกสะท้อนการเปลี่ยนแปลงนี้ได้อย่างแม่นยำ

เรื่องนี้สอดคล้องอย่างสมบูรณ์กับเรื่องราวในวงกว้างที่เราเคยคุยกันก่อนหน้านี้เกี่ยวกับการ “ตีราคาทองคำสำรองของสหรัฐฯ ใหม่” และ “การกลับมาของทองคำสู่ระบบการเงิน” สัญญาณจากอัตราส่วนทองแดงต่อทองคำไม่ได้หมายความว่าเศรษฐกิจกำลังจะล่มสลาย แต่หมายความว่าเรากำลังเข้าสู่ยุคที่ตลาดกำลังปรับราคาคุณลักษณะด้านการเงินของทองคำใหม่

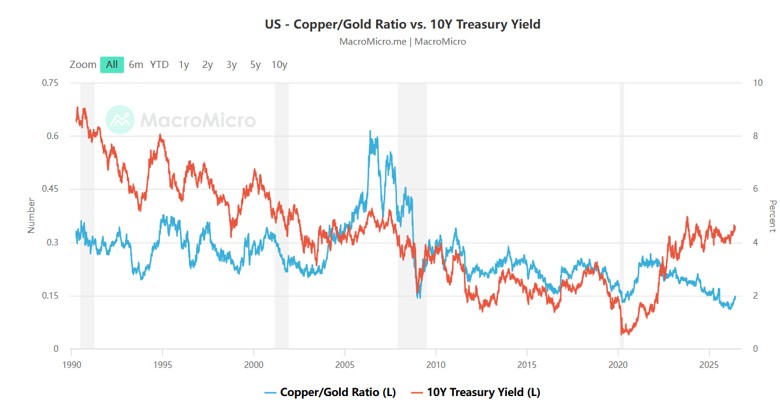

Gundlach กล่าวว่ามันได้หยุดทำงานแล้ว—เขาหมายถึงอะไร?

เราต้องให้ความเป็นธรรมในจุดนี้ เพราะหากมองข้ามประเด็นนี้ไป การอภิปรายครั้งนี้จะไม่สมบูรณ์

เมื่อ Gundlach กล่าวในช่วงต้นปี 2568 ว่าอัตราส่วนทองแดงต่อทองคำได้หยุดทำงานแล้ว สาระสำคัญของบริบททั้งหมดของเขาคือ:

“อัตราส่วนทองแดงต่อทองคำเคยทำหน้าที่ได้ดีมากในฐานะเครื่องมือคาดการณ์อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ในระบอบอัตราดอกเบี้ยต่ำแบบเดิม แต่ตอนนี้เมื่อเราอยู่ในสภาพแวดล้อมใหม่ที่มีอัตราเงินเฟ้อเชิงโครงสร้างสูงขึ้นและอัตราดอกเบี้ยระยะยาวที่สูงขึ้น ความสัมพันธ์เดิมจึงพังทลายลง”

“ความล้มเหลว” ที่เขาอ้างถึงนั้นเฉพาะเจาะจงมาก นั่นคือการใช้อัตราส่วนทองแดงต่อทองคำเพื่อคาดการณ์ทิศทางของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี

และกรณีการใช้งานดังกล่าวก็ได้พังลงจริงๆ อัตราส่วนยังคงปรับตัวลดลง ในขณะที่อัตราผลตอบแทน 10 ปีของสหรัฐฯ ยังคงยืนเหนือระดับ 4% ตลอดปี 2568–2569 โดยส่วนใหญ่เคลื่อนไหวอยู่ในช่วง 4.4%–4.6% เส้นกราฟทั้งสองแยกออกจากกันอย่างชัดเจน ซึ่งในอดีต อัตราส่วนที่ต่ำขนาดนี้ย่อมหมายถึงอัตราผลตอบแทนที่ดิ่งลงต่ำกว่า 2% แต่เห็นได้ชัดว่าสิ่งนั้นไม่ได้เกิดขึ้น

ที่มา: MacroMicro

ในขณะเดียวกัน Gundlach กล่าวว่าในปัจจุบันเขาเลือกที่จะใช้ราคาน้ำมันและดัชนีดอลลาร์สหรัฐในการตัดสินทิศทางของอัตราดอกเบี้ยมากกว่า

อย่างไรก็ตาม มุมมองของเขาต่อตัวทองคำเองนั้นเป็นอีกเรื่องหนึ่ง ในปี 2568 เขาเคยคาดการณ์ต่อสาธารณะว่าทองคำจะพุ่งขึ้นถึง 4,000 ดอลลาร์ ในขณะที่ราคาอยู่ที่ประมาณ 2,900 ดอลลาร์ในขณะนั้น ต่อมาในกรอบการจัดสรรสินทรัพย์ที่เผยแพร่เมื่อต้นปี 2569 เขาได้แนะนำให้จัดสรรพอร์ตประมาณ 15% ในสินทรัพย์ที่จับต้องได้ โดยระบุชัดเจนว่า 10% สำหรับทองคำ และ 5% สำหรับตะกร้าสินค้าโภคภัณฑ์ ภายในเดือนพฤษภาคม 2569 เขาได้เพิ่มสัดส่วนการลงทุนในสินทรัพย์ที่จับต้องได้กลับมาที่ประมาณ 20% และหลังจากที่ทองคำพุ่งขึ้นแตะระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 5,595 ดอลลาร์ในเดือนมกราคม 2569 เขากล่าวว่าการปรับตัวลงมาที่ระดับ 3,500 ดอลลาร์จะเป็นโอกาสในการเข้าซื้ออย่างเต็มที่

ดังนั้นเราต้องแยกสองสิ่งนี้ออกจากกันให้ชัดเจน:

- อัตราส่วนทองแดงต่อทองคำในฐานะเครื่องมือคาดการณ์อัตราดอกเบี้ย: ในสภาพแวดล้อมมหาภาคใหม่ ความสัมพันธ์นี้อ่อนแอลงจริง และ Gundlach เองก็ไม่ได้พึ่งพาเครื่องมือนี้ในการคาดการณ์ทิศทางดอกเบี้ยอีกต่อไป

- อัตราส่วนทองแดงต่อทองคำในฐานะเครื่องวัดความเชื่อมั่นต่อระบบการเงิน: หน้าที่นี้ไม่เพียงแต่ยังคงอยู่ แต่ยังมีความสำคัญมากกว่าที่เคย ระดับต่ำสุดในรอบ 175 ปีที่ปรากฏในขณะนี้ไม่ได้หมายความว่าเศรษฐกิจกำลังจะล่มสลาย แต่หมายความว่าความเชื่อมั่นต่อระบบการเงินได้ลดลงสู่จุดต่ำสุดในรอบ 175 ปี

นั่นคือวิธีอ่านค่าที่ลึกซึ้งอย่างแท้จริง

เราควรใช้ตัวบ่งชี้นี้อย่างไรในตอนนี้? กรอบการทำงาน 3 ขั้นตอน

เมื่อพิจารณาอัตราส่วนทองแดงต่อทองคำ กุญแจสำคัญไม่ใช่ระดับสัมบูรณ์ของตัวเลข แต่เป็นการค้นหาว่าอะไรเป็นตัวขับเคลื่อนการเคลื่อนไหวนี้—ทองแดงหรือทองคำ เพียง 3 ขั้นตอนก็เพียงพอแล้ว

ขั้นตอนที่ 1: ตรวจสอบว่าทองแดงกำลังลดลงหรือทองคำกำลังเพิ่มขึ้น

เมื่ออัตราส่วนลดลง ให้ถามก่อนว่า: ตัวเศษ (ทองแดง) กำลังลดลง หรือตัวหาร (ทองคำ) กำลังเพิ่มขึ้น?

หากทองแดงเป็นฝ่ายลดลงอย่างรุนแรง เช่น ยอดสั่งซื้อจากโรงงานลดลง สินค้าโภคภัณฑ์โดยรวมอ่อนแอ นั่นคือสัญญาณการถดถอยที่แท้จริงและเป็นสัญญาณของการลดอัตราดอกเบี้ย ซึ่งจะเป็นปัจจัยบวกสองเท่าต่อทองคำในระยะกลางถึงระยะยาว

หากทองคำพุ่งขึ้นในขณะที่ทองแดงก็พุ่งขึ้นเช่นกัน—ดังเช่นที่เกิดขึ้นตั้งแต่ปี 2566—นั่นไม่ใช่สัญญาณการถดถอย แต่เป็นสัญญาณว่าความเชื่อมั่นต่อระบบการเงินกำลังถูกประเมินราคาใหม่ ในกรณีนี้ ทองคำปรับตัวขึ้นเพราะหน้าที่ด้านการเงินของมันได้รับการยอมรับจากตลาดอีกครั้ง และความเชื่อมโยงกับวัฏจักรเศรษฐกิจก็ได้อ่อนแอลง

ขั้นตอนที่ 2: อ่านค่าร่วมกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี

ไม่ว่าอัตราส่วนทองแดงต่อทองคำและอัตราผลตอบแทน 10 ปีจะเคลื่อนไหวไปพร้อมกันหรือแยกออกจากกัน ล้วนสื่อถึงเรื่องราวที่แตกต่างกันมาก

อัตราส่วนทองแดงต่อทองคำ | อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี | สัญญาณปกติที่มีต่อวัฏจักรและทองคำ |

ปรับตัวลดลง | ปรับตัวลดลงเช่นกัน | สัญญาณการถดถอย/การผ่อนคลายที่แท้จริง โดยปกติจะเป็นปัจจัยหนุนทองคำอย่างมาก (ทั้งการคาดการณ์การเติบโตและอัตราผลตอบแทนที่แท้จริงไปในทิศทางเดียวกัน) |

ปรับตัวลดลง | ปรับตัวสูงขึ้น | การแยกตัวออกจากกันแบบคลาสสิก: แรงขับเคลื่อนเชิงโครงสร้าง (เงินเฟ้อ, การขาดดุล, การเข้าซื้อทองคำของธนาคารกลาง ฯลฯ) กำลังทำให้ภาพรวมบิดเบือนไป นี่คือสถานะที่เราเป็นอยู่ในปัจจุบัน |

ปรับตัวสูงขึ้น | ปรับตัวสูงขึ้นเช่นกัน | การขยายตัวทางเศรษฐกิจและนโยบายที่เข้มงวดขึ้น อัตราผลตอบแทนที่แท้จริงที่สูงขึ้นสร้างแรงต้านระยะสั้นให้กับทองคำ |

ปรับตัวสูงขึ้น | ปรับตัวลดลง | รูปแบบที่หาได้ยากแบบการเปลี่ยนผ่านระบอบ (Regime-shift) จำเป็นต้องมีการวิเคราะห์ปัจจัยมหภาคและสภาพคล่องที่ลึกซึ้งยิ่งขึ้นก่อนจะสรุปผล |

ในขณะนี้ อัตราส่วนราคาทองแดงต่อทองคำอยู่ที่ระดับต่ำ (โดยมีสาเหตุจากการพุ่งขึ้นของราคาทองคำ) ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี อยู่ที่ระดับประมาณ 4.55% ซึ่งถือเป็นความเคลื่อนไหวที่สวนทางกันอย่างชัดเจนตามตำรา สิ่งนี้สะท้อนให้เห็นว่าการทะยานขึ้นของราคาทองคำในปัจจุบันได้แยกตัวออกจากตรรกะเดิมที่ว่า “อัตราดอกเบี้ยที่ลดลงจะช่วยหนุนราคาทองคำ” และกำลังถูกขับเคลื่อนโดยปัจจัยอื่น

ขั้นตอนที่ 3: ให้ความสำคัญกับแนวโน้ม ไม่ใช่ระดับตัวเลขสมบูรณ์

มูลค่าที่แท้จริงของอัตราส่วนราคาทองแดงต่อทองคำไม่สามารถนำมาเปรียบเทียบข้ามยุคสมัยได้ เนื่องจากทั้งราคาทองแดงและราคาทองคำมีการเปลี่ยนแปลงไปตามกาลเวลา สิ่งที่สำคัญอย่างยิ่งคือทิศทางและระยะเวลาของแนวโน้มดังกล่าว

เมื่อพิจารณาข้อมูลในช่วงไม่กี่ทศวรรษที่ผ่านมา เมื่ออัตราส่วนนี้ลดลงต่อเนื่องนานกว่าหนึ่งปีประกอบกับอัตราผลตอบแทนพันธบัตรอายุ 10 ปี ปรับตัวลดลงด้วยเช่นกัน การรวมกันของปัจจัยเหล่านี้มักจะเกิดขึ้นพร้อมกับจุดเปลี่ยนสำคัญในวัฏจักรเศรษฐกิจ ในปัจจุบัน อัตราส่วนดังกล่าวยังคงปรับตัวลดลงและทรงตัวอยู่ในระดับต่ำมาเป็นเวลาเกือบสองปีแล้ว ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 10 ปี ยังคงอยู่ในระดับสูง ความเคลื่อนไหวที่สวนทางกันอย่างยาวนานเช่นนี้เป็นสัญญาณบ่งชี้ว่ากฎเกณฑ์เดิม ๆ กำลังใช้ไม่ได้ผลและกฎเกณฑ์ใหม่กำลังก่อตัวขึ้น ซึ่งเป็นเรื่องที่น่าจับตามองอย่างยิ่ง

อัตราส่วนนี้กำลังบ่งบอกอะไรในขณะนี้?

เมื่อรวบรวมบทวิเคราะห์ทั้งหมดเข้าด้วยกัน อัตราส่วนราคาทองแดงต่อทองคำในปัจจุบันกำลังบ่งชี้ถึงบางประเด็น ดังนี้:

ประการแรก (ค่อนข้างแน่นอน): มูลค่าส่วนเพิ่มในฐานะสินทรัพย์ทางการเงิน (monetary premium) ของทองคำกำลังถูกสร้างขึ้นใหม่ในอัตราความเร็วที่หาได้ยากในประวัติศาสตร์ แม้ราคาทองแดงจะปรับตัวสูงขึ้น แต่ทองคำกลับพุ่งขึ้นแรงยิ่งกว่า ซึ่งแสดงให้เห็นว่าเม็ดเงินลงทุนไม่ได้เดิมพันเพียงแค่การเติบโตของภาคอุตสาหกรรมเท่านั้น แต่ยังเดิมพันกับความน่าเชื่อถือที่ลดลงของระบบทุนสำรองระหว่างประเทศแบบดั้งเดิม ดังนั้น อัตราส่วนราคาทองแดงต่อทองคำในปัจจุบันจึงเป็นดัชนีชี้วัดความเชื่อมั่นในตัวเงินตรา ไม่ใช่เพียงเครื่องมือวัดวัฏจักรเศรษฐกิจเท่านั้น

ประการที่สอง (ต้องติดตามอย่างต่อเนื่อง): หากราคาทองแดงเริ่มปรับตัวลดลงด้วยตัวเอง โดยไม่ได้มีสาเหตุมาจากทองคำที่แข็งแกร่งกว่า แต่เป็นเพราะอุปสงค์ในภาคอุตสาหกรรมอ่อนแอลงอย่างแท้จริง อัตราส่วนนี้จะเข้าสู่การลดลงใน “ระยะที่สอง” ซึ่งในครั้งนี้จะเป็นสัญญาณการเกิดภาวะเศรษฐกิจถดถอยอย่างแท้จริง และหากเกิดขึ้นพร้อมกับการปรับตัวลดลงของอัตราผลตอบแทนพันธบัตรอายุ 10 ปี จะหมายถึงภาวะเศรษฐกิจถดถอยควบคู่ไปกับวงจรการปรับลดอัตราดอกเบี้ย ซึ่งจะเป็นปัจจัยหนุนที่แข็งแกร่งยิ่งขึ้นสำหรับทองคำ

ประการที่สาม (สิ่งที่นักลงทุนรายย่อยมักเข้าใจผิด): อย่าเหมาเอาว่าอัตราส่วนราคาทองแดงต่อทองคำที่ระดับต่ำหมายถึง “การซื้อทองคำทันที” เนื่องจากดัชนีนี้บอกทิศทาง ไม่ได้บอกจังหวะเวลา โดยจะบอกให้คุณทราบว่าสภาพแวดล้อมทางเศรษฐกิจมหภาคเอื้ออำนวยต่อทองคำ แต่คำถามที่ว่าควรซื้อที่ราคาเท่าใดและควรเข้าซื้อในสัดส่วนเท่าใดนั้นถือเป็นคนละประเด็นกันอย่างสิ้นเชิง

มุมมองต่อสาธารณะของกันด์ลัค (Gundlach) เมื่อเดือนพฤษภาคม 2026 ระบุว่าทองคำจะเป็นโอกาสในการเข้าซื้ออย่างเต็มตัวก็ต่อเมื่อราคาปรับตัวลดลงมาอยู่ที่ประมาณ 3,500 ดอลลาร์ ขณะที่ราคาทองคำสปอตในปัจจุบันอยู่ที่ประมาณ 4,300 ดอลลาร์ ซึ่งยังมีส่วนต่างถึง 18% ดังนั้น หากผู้จัดการกองทุนที่ดูแลสินทรัพย์นับหมื่นล้านดอลลาร์ยังเต็มใจที่จะรอจุดเข้าซื้อที่ดีกว่า นักลงทุนรายย่อยก็ยิ่งไม่มีเหตุผลที่จะรีบไล่ราคาตามอารมณ์เพียงชั่ววูบ

ท้ายที่สุดแล้ว อัตราส่วนราคาทองแดงต่อทองคำต่างสะท้อนถึงประเด็นพื้นฐานเดียวกัน

ในเชิงพื้นฐานแล้ว อัตราส่วนราคาทองแดงต่อทองคำเปรียบเสมือนเครื่องลงคะแนนแบบเรียลไทม์

ผู้ที่เชื่อมั่นในอนาคตที่ดีกว่าจะนำเงินไปลงทุนในโรงงาน อุปกรณ์ และภาคเศรษฐกิจจริง ซึ่งการตัดสินใจเหล่านั้นจะถูกรวมเข้าไปอยู่ในราคาทองแดง

ส่วนผู้ที่ไม่เชื่อในคำสัญญาใดๆ และเพียงต้องการสิ่งของที่สามารถรักษามูลค่าได้โดยไม่ต้องพึ่งพาใคร การตัดสินใจของพวกเขาก็จะถูกรวมเข้าไปอยู่ในราคาทองคำ

ในทุกวันทำการเมื่อตลาดเปิด การตัดสินใจที่เกิดขึ้นจริงของคนหลายล้านคนจะถูกอัปเดตลงในอัตราส่วนเพียงตัวเดียวนี้ ซึ่งสะท้อนข้อมูลได้รวดเร็วกว่ารายงาน GDP มีความจริงใจมากกว่าการสำรวจ และตรงไปตรงมามากกว่าการสัมภาษณ์ผู้เชี่ยวชาญ

ปัจจุบัน อัตราส่วนดังกล่าวยังคงอยู่ใกล้ระดับต่ำสุดนับตั้งแต่กลางศตวรรษที่ 19 ซึ่งใกล้เคียงกับช่วงระดับที่ต่ำที่สุดในรอบ 175 ปี

เราสามารถตีความเรื่องนี้ได้สองทาง ในมุมมองเชิงลบ สิ่งนี้สะท้อนถึงความเชื่อมั่นในระเบียบเศรษฐกิจปัจจุบันที่เริ่มถดถอยลงอย่างแท้จริง ไม่ได้หมายความว่าทุกอย่างจะพังทลายลงในวันพรุ่งนี้ แต่เมื่อแนวโน้มดังกล่าวเกิดขึ้นแล้ว ก็มักจะไม่พลิกกลับมาได้ง่ายๆ ขณะเดียวกัน ในอีกมุมมองหนึ่ง สิ่งนี้บ่งชี้ถึงการเปลี่ยนแปลงเชิงโครงสร้าง โดยบทบาทของทองคำกำลังเปลี่ยนไป ซึ่งไม่ใช่ของเก่าที่ถูกลืมและเก็บไว้ในห้องนิรภัยของธนาคารกลางอีกต่อไป แต่กำลังถูกดึงกลับมาเป็นหัวใจสำคัญของการจัดสรรสินทรัพย์โดยภาครัฐ สถาบัน และบุคคลทั่วไปจำนวนมากขึ้น

การตีความทั้งสองประการนี้ไม่ได้ขัดแย้งกัน เนื่องจากในทางกลับกัน ความเชื่อมั่นที่ลดลงย่อมนำไปสู่การก้าวขึ้นมาของทางเลือกใหม่ๆ

การที่อัตราส่วนราคาทองแดงต่อทองคำแตะระดับต่ำสุดในรอบ 175 ปี ไม่ได้เป็นการตะโกนบอกให้ “ซื้อทองคำตอนนี้” แต่มันกำลังบอกว่า เรากำลังอยู่ในช่วงเวลาที่กฎเกณฑ์เดิมใช้ไม่ได้ผลและกฎเกณฑ์ใหม่ยังไม่ก่อตัวขึ้นอย่างสมบูรณ์ ในช่วงเวลาเช่นนี้ การทำความเข้าใจสิ่งที่เกิดขึ้นจริงภายใต้ตัวเลขเหล่านั้นจึงมีความสำคัญมากกว่าการคาดเดาราคาในเดือนหน้า

ข้อสงวนสิทธิ์: เนื้อหาในบทความนี้มีวัตถุประสงค์เพื่อการศึกษาและใช้เป็นข้อมูลอ้างอิงสำหรับนักลงทุนเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุน ข้อมูลทั้งหมดที่อ้างถึงมาจากแหล่งข้อมูลสาธารณะ การลงทุนมีความเสี่ยง และผลการดำเนินงานในอดีตไม่ได้รับประกันผลลัพธ์ในอนาคต

บทความแนะนำ