Lam Research Corp (LRCX) หุ้น เคลื่อนไหว ขึ้น 3.97% เมื่อวันที่ 19 มิ.ย.: มันส่งสัญญาณอะไร?

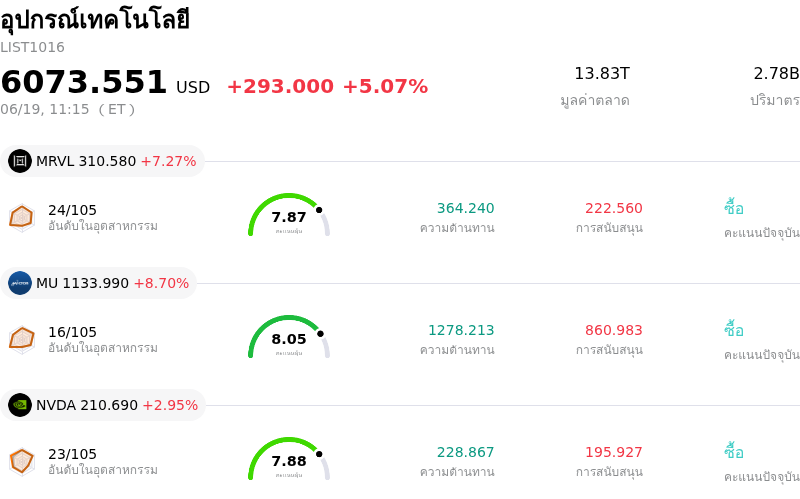

Lam Research Corp (LRCX) เคลื่อนไหว ขึ้น 3.97% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 5.07%. บริษัทมีผลการดำเนินงานแย่กว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Marvell Technology Inc (MRVL) ขึ้น 7.27%; Micron Technology Inc (MU) ขึ้น 8.70%; NVIDIA Corp (NVDA) ขึ้น 2.95%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Lam Research Corp (LRCX) ปรับตัว ขึ้น ในวันนี้?

กลุ่มเซมิคอนดักเตอร์กำลังเผชิญกับการปรับตัวขึ้นเป็นวงกว้าง ซึ่งช่วยหนุนผู้ผลิตอุปกรณ์อย่าง Lam Research อย่างมีนัยสำคัญ ขณะที่บรรยากาศการลงทุนในตลาดได้รับแรงกระตุ้นอย่างมากจากพัฒนาการครั้งสำคัญเมื่อเร็ว ๆ นี้ โดยเฉพาะอย่างยิ่งในเรื่องของความร่วมมือด้านการผลิตภายในประเทศของสหรัฐฯ ทั้งนี้ การประกาศที่ระบุว่าผู้ผลิตชิปรายใหญ่ในประเทศจะผลิตหน่วยประมวลผลให้กับบริษัทยักษ์ใหญ่ด้านสินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภคชั้นนำภายในสหรัฐฯ ได้ช่วยเพิ่มความคาดหวังเกี่ยวกับการใช้จ่ายด้านทุนจำนวนมหาศาล ดังนั้น การผลักดันทางการเมืองและเชิงโครงสร้างเพื่อย้ายฐานการผลิตมายังท้องถิ่นนี้ จึงส่งผลโดยตรงต่อแนวโน้มความต้องการที่แข็งแกร่งสำหรับผู้จัดหาอุปกรณ์ผลิตแผ่นเวเฟอร์ (wafer fabrication equipment)

ปัจจัยหนุนโมเมนตัมนี้คือการนำปริมาณงานด้านปัญญาประดิษฐ์ (AI) มาใช้งานอย่างรวดเร็วและเร่งตัวขึ้น โดยอุปสงค์ที่ขับเคลื่อนโดย AI กำลังผลักดันให้ผู้ผลิตเซมิคอนดักเตอร์ต้องเปลี่ยนผ่านไปสู่สถาปัตยกรรมชิปที่มีความซับซ้อนยิ่งขึ้น ซึ่งรวมถึงการซ้อนทับ 3D NAND ความหนาแน่นสูง, เทคโนโลยี Gate-All-Around และบรรจุภัณฑ์ขั้นสูง (advanced packaging) และเนื่องจากเครื่องมือแกะสลัก (etching) และเคลือบผิว (deposition) เฉพาะทางของ Lam Research มีความสำคัญอย่างยิ่งต่อกระบวนการผลิตขั้นสูงเหล่านี้ บริษัทจึงได้เห็นการเปลี่ยนผ่านด้านเทคโนโลยีของลูกค้าที่เร่งตัวขึ้นเร็วกว่ากำหนดอย่างมีนัยสำคัญ ตลอดจนภาพรวมความต้องการที่แข็งแกร่งกว่าที่คาดการณ์ไว้ตอนแรกอย่างมาก

นอกจากนี้ ความเชื่อมั่นในเชิงบวกของกลุ่มสถาบันยังได้รับแรงหนุนจากการปรับเพิ่มประมาณการในเชิงบวกอย่างต่อเนื่องจากเหล่านักวิเคราะห์ โดยบริษัทชั้นนำหลายแห่งในวอลล์สตรีทได้ปรับเพิ่มราคาเป้าหมายขึ้นอย่างมาก และยังคงยืนยันคำแนะนำเชิงบวก (bullish) ต่อหุ้นดังกล่าว ทั้งนี้ กระแสการปรับเพิ่มอันดับความน่าลงทุนนี้มีปัจจัยขับเคลื่อนจากการปรับเพิ่มคาดการณ์การใช้จ่ายด้านอุปกรณ์ผลิตแผ่นเวเฟอร์ทั่วโลก และด้วยความคาดหวังเกี่ยวกับการเติบโตของรายได้ที่ยั่งยืน อัตรากำไรจากการดำเนินงานที่แข็งแกร่ง และการเติบโตของกำไรที่เร่งตัวขึ้นอย่างต่อเนื่อง ส่งผลให้กระแสเงินทุนขนาดใหญ่และการเข้าซื้อของสถาบันช่วยพยุงให้หุ้นเคลื่อนไหวใกล้ระดับสูงสุดเป็นประวัติการณ์

อย่างไรก็ตาม แม้ว่าจะมีแนวโน้มขาขึ้นที่แข็งแกร่งและปัจจัยพื้นฐานที่มั่นคง แต่ความเสี่ยงบางประการที่ซ่อนอยู่ยังคงทำให้หุ้นมีความผันผวน โดยนักลงทุนยังคงระมัดระวังเกี่ยวกับตัวชี้วัดมูลค่าหุ้น (valuation) ที่ตึงตัว เนื่องจาก Lam Research ซื้อขายที่อัตราส่วนพหุคูณ (multiples) ทั้งแบบย้อนหลัง (trailing) และล่วงหน้า (forward) ในระดับที่สูงเมื่อเทียบกับค่าเฉลี่ยในอดีต นอกจากนี้ ความกระจุกตัวทางภูมิศาสตร์ยังคงเป็นประเด็นที่น่ากังวลอย่างต่อเนื่อง เนื่องจากบริษัทมีสัดส่วนรายได้จำนวนมากพึ่งพิงอยู่กับตลาดจีน ซึ่งทำให้มีความเสี่ยงต่อมาตรการควบคุมการส่งออกที่เข้มงวดขึ้นอย่างต่อเนื่องและความขัดแย้งด้านกฎระเบียบที่อาจเกิดขึ้น อย่างไรก็ดี ความต้องการของตลาดต่อหุ้นกลุ่มต้นน้ำ (picks-and-shovels) ในช่วงวัฏจักรขาขึ้นรอบใหญ่ (super-cycle) ของฮาร์ดแวร์ AI ยังคงมีน้ำหนักเหนือกว่าปัจจัยกดดันด้านมูลค่าหุ้นและภูมิรัฐศาสตร์เหล่านี้ ซึ่งช่วยหนุนแรงซื้ออย่างแข็งแกร่งในระหว่างวัน

การวิเคราะห์ทางเทคนิคของ Lam Research Corp (LRCX)

ในเชิงเทคนิค Lam Research Corp (LRCX) มีค่า MACD (12,26,9) อยู่ที่ 8.446 ซึ่งบ่งชี้ถึงสัญญาณซื้อ ขณะที่ค่า RSI ที่ 68.591 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ 12.172 แสดงถึงสภาวะซื้อมากเกินไป โปรดติดตามอย่างใกล้ชิด

กระแสข่าวของ Lam Research Corp (LRCX)

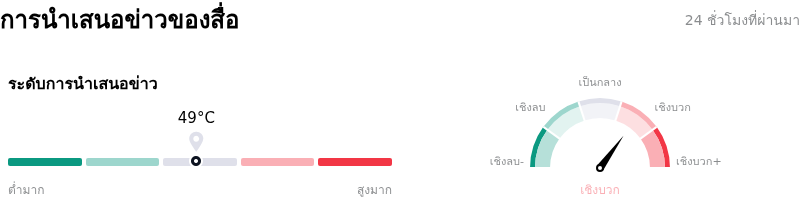

ในด้านของการรายงานโดยสื่อ Lam Research Corp (LRCX) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 49 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ปานกลาง โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เชิงบวก.

การวิเคราะห์พื้นฐานของ Lam Research Corp (LRCX)

Lam Research Corp (LRCX) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $18.44B จัดอยู่ในอันดับที่ 12 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $5.36B จัดอยู่ในอันดับที่ 8 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $330.24 ขณะที่ราคาสูงสุดอยู่ที่ $450.00 และราคาต่ำสุดอยู่ที่ $213.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Lam Research Corp (LRCX)

ความเสี่ยงเฉพาะของบริษัท:

- มูลค่าหุ้นตึงตัวอย่างรุนแรง:หลังจากราคาหุ้นทะยานขึ้นเมื่อเร็ว ๆ นี้ หุ้น LRCX มีการซื้อขายที่อัตราส่วน P/E ย้อนหลังในระดับสูงเกินกว่า 72 เท่า ซึ่งสูงกว่าค่ามัธยฐานย้อนหลัง 5 ปีที่ระดับ 23 เท่าอย่างมาก นักวิเคราะห์เตือนว่าราคาหุ้นในปัจจุบันสะท้อนความคาดหวังเชิงบวกอย่างเต็มที่แล้ว (priced for perfection) โดยจำเป็นต้องมีอัตราการเติบโตของรายได้ต่อปีที่ 26% ในช่วง 5 ปีข้างหน้าเพื่อรองรับระดับราคาในปัจจุบัน ส่งผลให้มีความเสี่ยงสูงที่จะเผชิญแรงเทขายทำกำไรและการหดตัวของพหุคูณมูลค่าหุ้น (multiple compression)

- การเติบโตของการส่งมอบระบบที่ชะลอตัวลง:เกิดความกังวลเชิงโครงสร้างเกี่ยวกับการชะลอตัวลงอย่างรุนแรงของยอดการส่งมอบระบบตามที่มีการคาดการณ์ โดยคาดว่าอัตราการเติบโตจะดิ่งลงเหลือเพียง 3% ในปี 2569 จาก 82% ในปี 2568 เนื่องจากตลาดหน่วยความจำ NAND และตลาดชิปโลจิก (logic market) ของจีนเข้าสู่ช่วงชะลอตัวตามวัฏจักร

- ความเปราะบางสูงต่อประเด็นภูมิรัฐศาสตร์และการส่งออก:จีนสร้างรายได้คิดเป็นสัดส่วนประมาณ 34% ถึง 35% ของรายได้ทั้งหมดของ Lam การพึ่งพาตลาดในภูมิภาคนี้อย่างมากส่งผลให้บริษัทมีความเปราะบางอย่างยิ่งต่อความผันผวนอย่างรุนแรงของรายได้รวม และความเสียหายต่อส่วนแบ่งตลาดที่อาจเกิดขึ้นจากการขยายมาตรการควบคุมการส่งออกของสหรัฐฯ ตลอดจนการเพิกถอนใบอนุญาตส่งมอบสินค้าอย่างกะทันหัน

- การชะลอตัวของเงินดาวน์จากลูกค้าและการขายหุ้นของคนใน:ความกังวลในตลาดยิ่งทวีความรุนแรงขึ้นเมื่อยอดเงินดาวน์จากลูกค้าลดลงสู่ระดับต่ำสุดในรอบหลายปี ซึ่งส่งสัญญาณถึงการเปลี่ยนผ่านของวัฏจักรธุรกิจ ประเด็นนี้เกิดขึ้นในเวลาเดียวกันกับการยื่นเอกสาร Form 4 ซึ่งเปิดเผยว่านาย Eric Brandt กรรมการบริษัท ได้เทขายหุ้นจำนวน 54,500 หุ้น รวมมูลค่ากว่า 19.1 ล้านดอลลาร์สหรัฐ ซึ่งจุดชนวนความวิตกเกี่ยวกับการขายหุ้นของคนในบริษัท (insider selling) ณ ระดับราคาประเมินที่ใกล้แตะจุดสูงสุดในระยะสั้น

บทความแนะนำ