미국 구리 관세 6월 30일 최종 확정; COMEX 재고량 사상 최고치인 650,000톤 기록, 골드만은 관세 발효 후 구리가 14,000달러를 돌파할 수 있다고 전망

TradingKey - 미국의 구리 관세 결정을 앞두고 카운트다운이 시작됐다. 미국 상무부는 정련동에 대한 수입 관세 부과 여부를 최종 결정하기 위해 6월 30일까지 백악관에 '무역확장법 제232조' 관세 조사 보고서를 제출해야 한다.

지난해 7월 트럼프 행정부는 구리 관세 계획을 발표하며 반가공 구리와 구리 집약적 파생상품에 50%의 관세를 우선 부과했다. 정련동은 일시적으로 제외되었으나 관세는 2027년부터 단계적으로 도입될 예정이다. 이에 따라 미국 상무부는 정련동에 대한 단계적 관세 제도 시행 여부를 최종 결정하기 위해 6월 30일까지 업데이트된 평가 보고서를 제출해야 한다.

구리는 컴퓨팅 인프라에 가장 많이 사용되는 필수 금속이다. 지난 1년 동안 LME 구리 가격은 누적 약 36% 상승했다. 정련동 관세가 실제로 시행되면 미국 시장의 구리 가격을 직접적으로 끌어올릴 뿐만 아니라 글로벌 구리 교역 흐름을 재편하게 될 것이다.

[LME 구리 선물 가격, 출처: TradingView]

COMEX 재고 650,000톤으로 급증, 트레이더들 조기 베팅 나서

시장은 이미 선제적으로 움직였다. 지난 1년 동안 미국 트레이더들은 LME 및 세계 다른 지역의 구리를 COMEX 창고로 지속적으로 이전해 왔다. COMEX 구리 재고는 2025년 2월 약 80,000톤에서 지난주 기준 652,200톤으로 꾸준히 증가하며 사상 최고치를 기록했다.

COMEX 구리 가격은 LME 가격 대비 지속적으로 프리미엄을 유지하며 거래되어 왔으며, 그 핵심 동인은 정제 구리 관세 부과에 대한 시장의 베팅이다. 한편, LME 재고는 계속해서 감소세를 보이며 지난주 LME 구리 재고는 352,100톤으로 떨어져 약 3개월 만의 최저치를 기록했다. 이러한 격차 속에서 글로벌 구리 재고는 미국으로 빠르게 집중되고 있다.

미국의 정제 구리 수입량 역시 사상 최고치를 경신했다. 2025년 1월부터 2026년 5월까지 미국의 가공되지 않은 정제 구리 월평균 수입량은 약 140,000톤에 달해, 2024년 월평균 수입량의 거의 두 배 수준을 기록했다.

골드만삭스(GS)는 이달 초 발표한 보고서에서 제안된 관세가 발효될 경우, 2026년 하반기 구리 가격이 톤당 14,000달러를 돌파하며 미국 구매자들 사이에서 새로운 비축 붐을 유발할 수 있다고 밝혔다. 한편, 골드만삭스는 2026년 말 LME 구리 가격 전망치를 기존 톤당 12,465달러에서 13,735달러로 상향 조정했다.

그러나 단기 구리 가격은 극심한 변동성을 겪고 있다. 동부시간 기준 6월 24일, 연방준비제도(Fed·연준)의 매파적 발언과 달러 강세에 압박을 받으며 LME 3개월물 구리는 278달러(2.18%) 하락한 톤당 13,371달러에 마감했다. 가장 활발하게 거래되는 COMEX 구리 선물 계약은 3.24% 급락한 파운드당 5.9485달러로 장을 마쳤으며, 장중 거래 범위는 파운드당 5.924달러에서 6.165달러였다. 시장은 관세 결정을 앞두고 줄다리기를 벌이고 있으며, 비축 열풍으로 치솟은 재고 및 프리미엄과 거시경제적 역풍에 따른 단기 매도 압력 사이에서 균형을 유지하고 있다.

업계 관계자들은 관세가 예상대로 시행될 경우 미국 구리 가격이 추가로 급등할 수 있는 반면, 미국 외 지역은 공급물량의 지속적인 유출로 인해 한층 더 심각한 공급 부족에 직면할 수 있다고 보고 있다.

6월 30일의 결정과 무관하게, 글로벌 구리 시장은 이미 이 18개월 동안의 '리허설'을 거치며 깊숙이 재편되었다. COMEX 재고는 80,000톤에서 650,000톤으로 급증했고, 미국의 정제 구리 수입량은 두 배로 늘었으며, 미국 외 지역의 LME 재고는 계속해서 감소했다. 6월 30일 이후 이러한 재편은 새로운 국면을 맞이하게 될 것이다.

컴퓨팅 파워 금속 랠리 확산; 텅스텐, 주석, 탄탈룸, 인듐 공급 부족 심화.

구리뿐만 아니라 AI 연산력 공급망과 밀접하게 연관된 텅스텐, 주석, 탄탈륨, 인듐 등 AI 서버 제조에 사용되는 소금속의 공급 부족 현상도 악화되고 있다.

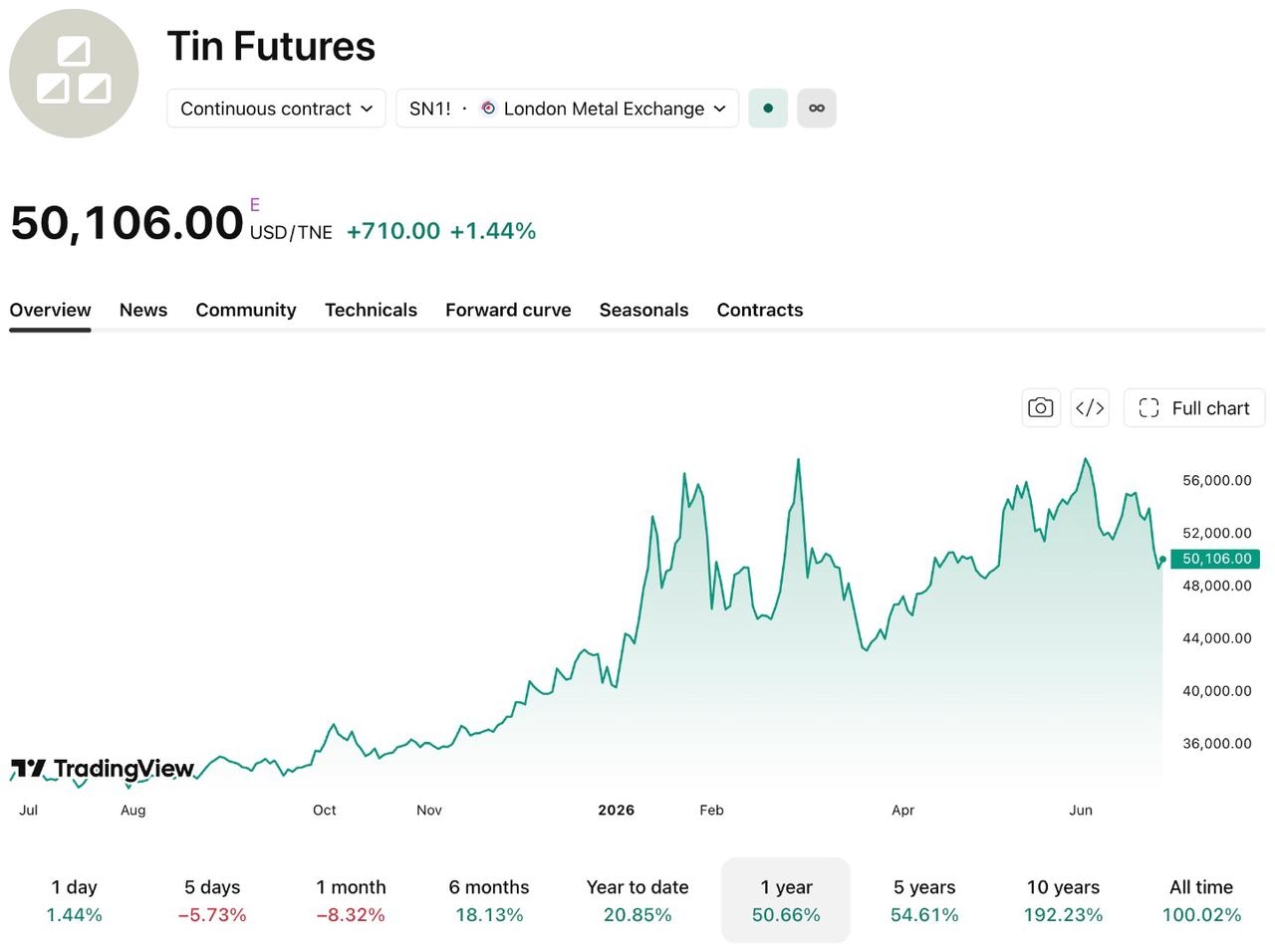

[LME 주석 선물 가격, 출처: TradingView]

주석 가격을 예로 들면, LME 3개월물 주석 선물 가격은 톤당 5만 달러 선에서 움직이고 있으며, 이는 지난 1년 동안 약 50% 상승한 수준이다. 텅스텐 정광의 경우, SMM 가격 공시에 따르면 6월 26일 기준 65% 품위의 철망간중석 정광 주류 호가가 톤당 약 52만 위안 선에 형성되어 2024년 저점 대비 누적 상승 폭이 거의 3배에 달했다. 탄탈륨과 인듐 가격도 상승세를 이어가고 있다.

이러한 상승 모멘텀은 주로 AI 연산 인프라의 급격한 확장에 기인한다. 칩렛(Chiplet) 및 HBM 첨단 패키징용 솔더 조인트(납땜 접합부)의 급증으로 주석 수요가 치솟았고, GPU 주변에 탑재되는 커패시터(축전기) 사용량이 폭발적으로 늘면서 탄탈륨 수요도 고조되고 있다. 인듐 역시 800G/1.6T 광모듈 및 CPO(공동 패키징 광학) 부품에 대한 폭발적인 수요에 힘입어 가격이 상승하고 있다.

한편, 2024년 이후 미얀마 주석 광산의 조업 재개가 거듭 기대에 미치지 못하고 있으며, 인도네시아는 주석 수출에 대해 엄격한 통제를 시행했다. 또한 콩고민주공화국(DRC)의 탄탈륨 채굴은 안전사고와 공급망 차질로 오랫동안 진통을 겪어왔다. 많은 기관들은 극도로 낮은 공급 탄력성과 AI 자본 지출의 지속적인 확장이라는 이중 영향 속에서 이들 소금속의 수급 불균형이 2028년까지 지속될 수 있다고 보고 있다.

추천 기사