Resumen Diario de Mercado de TradingKey: La caída inesperada del IPP impulsa los mercados, Apple alcanza un máximo histórico, las acciones de hardware de IA siguen bajo presión, Micron y SanDisk se desploman

Seguimiento de las tendencias del mercado

TradingKey - El 15 de julio, hora del este, los tres principales índices bursátiles de Estados Unidos cerraron al alza por segunda sesión consecutiva. La inesperada caída del IPP de junio en Estados Unidos reforzó aún más las expectativas de un enfriamiento de la inflación, mientras que el inicio de la temporada de resultados corporativos continuó superando las previsiones del mercado, impulsando el retorno de capital a la bolsa. Aunque el conflicto entre EE. UU. e Irán continúa y los precios del crudo siguen elevados, los inversores se centraron hoy más en la moderación de la inflación, la resiliencia de los beneficios y el comportamiento de las acciones tecnológicas de gran capitalización.

Al cierre, el Promedio Industrial Dow Jones subió un 0,29% hasta los 52.664,28 puntos; el índice S&P 500 avanzó un 0,38% hasta los 7.572,40 puntos; y el índice Nasdaq Composite ganó un 0,62% hasta los 26.269,23 puntos.

En cuanto a sectores y valores individuales, las acciones de almacenamiento y hardware de IA continuaron bajo presión. Micron Technology ( MU) cayó un 8,02%, SanDisk ( SNDK) retrocedió un 8,12%, Marvell ( MRVL) bajó un 7,27%, Intel ( INTC) cayó un 4,43%, AMD ( AMD) retrocedió un 3,46%. Continuó la recogida de beneficios en las acciones de chips de almacenamiento y hardware de IA que anteriormente habían registrado subidas excesivas, lo que indica una divergencia dentro de la operativa de IA: el software, la nube y las plataformas tecnológicas de gran capitalización se mantuvieron relativamente fuertes, mientras que la volatilidad en la cadena de hardware se amplificó significativamente.

En cuanto a las tecnológicas de gran capitalización, Apple ( AAPL) subió un 3,97% hasta los 327,50 dólares, marcando un nuevo récord histórico, con su capitalización de mercado acercándose aún más a los 5 billones de dólares; Alphabet ( GOOGL) avanzó un 3,17%, y Nvidia ( NVDA) registró una leve subida del 0,29%. En contraste, el rendimiento de las acciones de semiconductores y hardware de IA divergió, con el índice de semiconductores de Filadelfia cayendo cerca de un 2%, lo que indica que el capital no ha regresado por completo al sector de los chips.

En las materias primas, el crudo WTI ( USOIL) cerró con una subida del 0,54% en los 80,25 dólares; mientras que el crudo Brent ( UKOIL) cerró con una caída del 0,09% en los 85,07 dólares. Después de que Estados Unidos lanzara una nueva ronda de ataques contra los sistemas de defensa costera y las instalaciones de misiles de crucero de Irán, el mercado sigue centrado en la seguridad de la navegación en el estrecho de Ormuz. El oro al contado ( XAUUSD) subió un 0,17% hasta los 4.059,93 dólares. La inesperada caída del IPP de Estados Unidos pesó sobre el dólar estadounidense y los rendimientos de los bonos del Tesoro, ofreciendo soporte al oro; sin embargo, la situación en Oriente Medio mantuvo elevados los precios del petróleo, lo que también despertó preocupación ante la posibilidad de que la inflación repunte más adelante, limitando así el potencial alcista de la recuperación del oro.

Noticias del mercado

El IPP de Estados Unidos cayó inesperadamente en junio, lo que refuerza aún más las expectativas de una moderación de la inflación. Los datos del Departamento de Trabajo de Estados Unidos mostraron que el índice de precios al productor (IPP) de demanda final cayó un 0,3% intermensual en junio, por debajo de las expectativas del mercado, que anticipaban una lectura sin cambios. Esta es otra señal positiva de los datos de inflación tras la previa moderación del IPC. El mercado cree que dos informes consecutivos de moderación de la inflación darán a la Reserva Federal más motivos para mantener los tipos de interés sin cambios en su reunión de julio, al tiempo que reducirán la presión para otra subida de tipos a corto plazo.

Los resultados de las principales instituciones financieras siguen superando las expectativas. Morgan Stanley ( MS) superó las expectativas del mercado con su beneficio del segundo trimestre, impulsado principalmente por las mejoras en sus negocios de intermediación y banca de inversión; mientras que BlackRock ( BLK) también superó las expectativas en su beneficio del segundo trimestre, con los activos bajo gestión alcanzando un máximo histórico. Los resultados de los valores financieros indican que, a pesar de las incertidumbres provocadas por los altos tipos de interés y los conflictos geopolíticos, la activa negociación en los mercados de capitales y la recuperación de las IPO y las fusiones y adquisiciones están mejorando las perspectivas de beneficios para las principales entidades financieras de Wall Street.

ASML elevó sus previsiones para 2026, ya que la demanda de chips de IA sigue respaldando el ciclo de equipos de semiconductores. ASML presentó unos resultados del segundo trimestre mejores de lo esperado y elevó sus previsiones de ingresos y márgenes para todo el año, al tiempo que planea ampliar su capacidad para satisfacer la demanda de chips de IA. Como principal proveedor global de máquinas de litografía EUV para procesos avanzados, la mejora de los resultados de ASML indica que la inversión en infraestructura de IA continúa. Sin embargo, los índices de semiconductores de Estados Unidos cayeron en la sesión, lo que demuestra que el mercado sigue mostrando cautela respecto a las valoraciones a corto plazo y la presión de la recogida de beneficios en el sector de los chips.

Anthropic acelera sus planes de IPO, con la posibilidad de salir a bolsa antes que OpenAI. Según fuentes del mercado, la startup de IA Anthropic está acelerando sus preparativos para la IPO, con planes de mantener reuniones intensivas con inversores en las próximas semanas, y podría salir a bolsa ya en octubre de este año. La valoración de la empresa ha aumentado a aproximadamente 965.000 millones de dólares, y se espera que Morgan Stanley, Goldman Sachs y JPMorgan Chase actúen como entidades colocadoras principales. La creciente demanda de IA por parte de las empresas respalda la salida a bolsa de Anthropic, pero la regulación de la IA, las revisiones de seguridad de los modelos y la aceptación por parte del mercado de su elevada valoración siguen siendo variables clave que afectarán a su evolución posterior.

El conflicto entre Estados Unidos e Irán sigue siendo la mayor incertidumbre en el mercado energético. Estados Unidos lanzó una nueva ronda de ataques contra objetivos militares iraníes y reforzó su bloqueo a los puertos y la navegación de Irán. Irán, por su parte, continuó amenazando con restringir las exportaciones de energía de la región. Aunque los precios del crudo subieron solo ligeramente en la sesión, el crudo WTI y el Brent se mantuvieron en máximos recientes, lo que indica que el mercado aún no ha disipado del todo la preocupación por los riesgos de navegación en el Estrecho de Ormuz y las interrupciones del suministro energético.

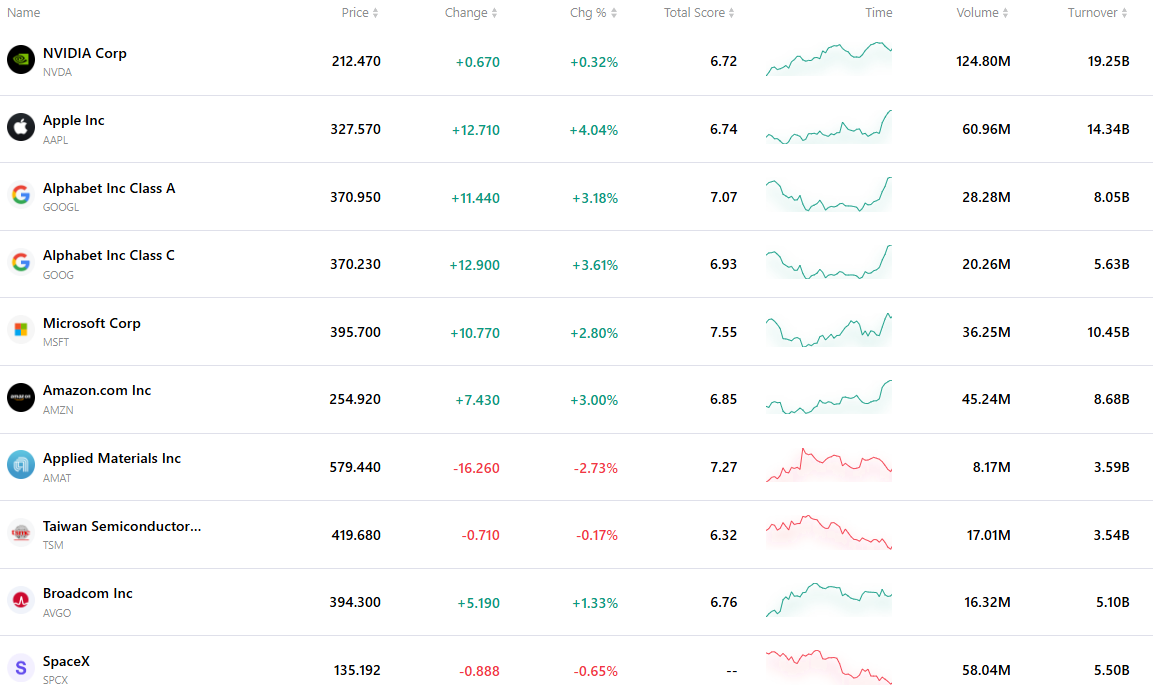

Las 10 acciones más activas

La siguiente tabla detalla las diez acciones más negociadas recientemente en el mercado. Respaldados por masivos volúmenes de negociación y una excelente liquidez, estos activos se han convertido en referentes clave para seguir la dinámica del mercado global.

Artículos Recomendados