Lo que debe saber sobre las violentas fluctuaciones en el precio de las acciones del líder de memorias SK Hynix

TradingKey - El 10 de julio, hora del este, SK Hynix ( SKHY), cuyos ADR comenzaron a cotizar en el Nasdaq, recaudando 26.500 millones de dólares y estableciendo un nuevo récord para la IPO de una empresa extranjera en Estados Unidos, con los ADR cerrando con un alza del 12,76% en su primer día.

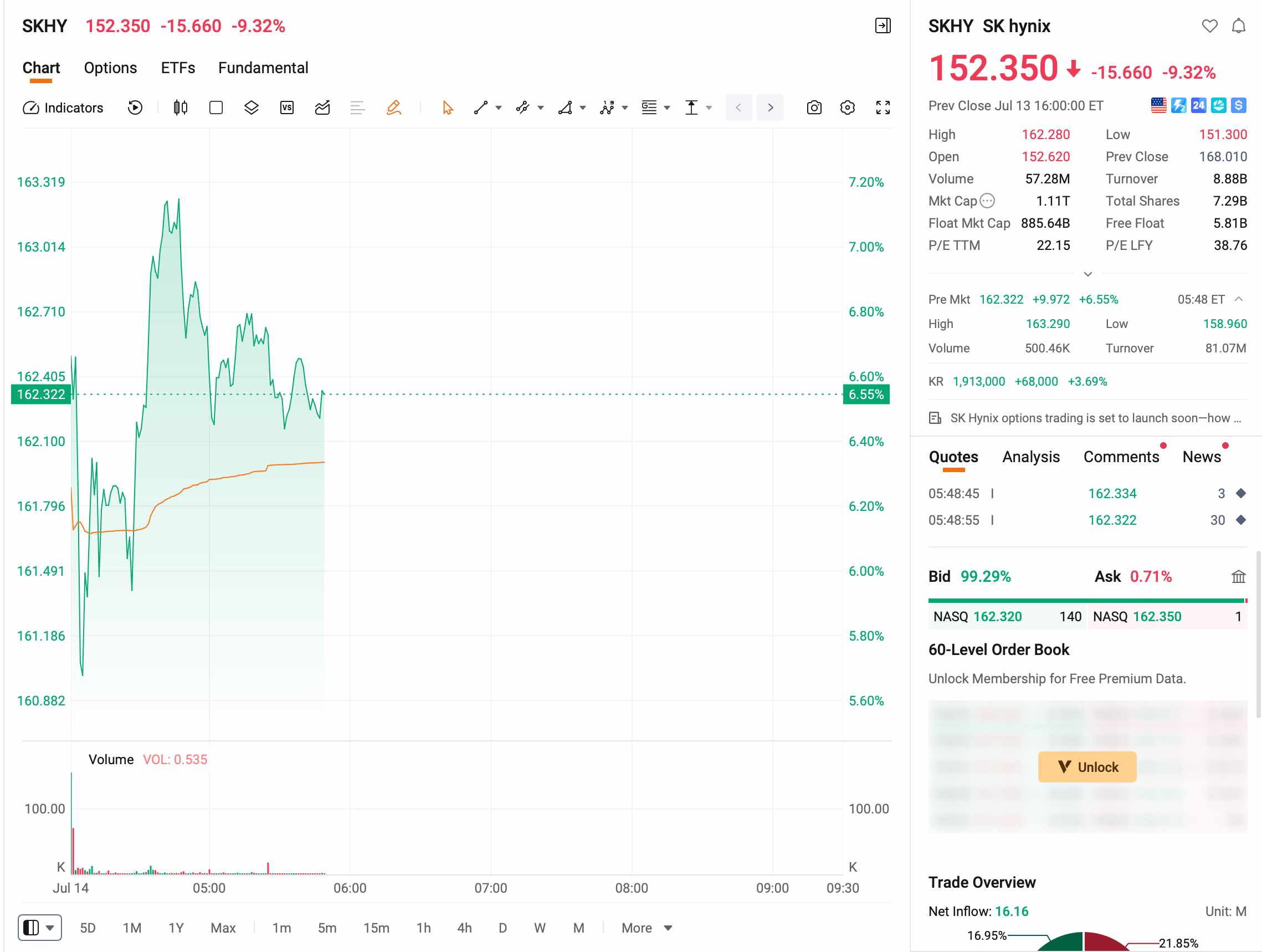

El 13 de julio, las acciones subyacentes surcoreanas se desplomaron un 15,37%, marcando su mayor caída en un solo día desde su salida a bolsa y retrocediendo un 35% desde su máximo de junio. Los ADR se hundieron casi un 9% en un solo día, cediendo casi todas sus ganancias. Al día siguiente, las acciones surcoreanas protagonizaron un rebote en forma de V. Al cierre de esta edición, los ADR subían más de un 6% en las operaciones previas a la apertura, y la batalla entre alcistas y bajistas durante estos dos días ha sido brutalmente feroz.

[Fuente: Futu]

Por qué se desplomó SK Hynix?

Un informe "por debajo de las expectativas" desató el pánico

El detonante directo del desplome apunta al informe preliminar de resultados publicado ese día por Korea Investment & Securities (KIS). KIS pronosticó que el beneficio operativo del segundo trimestre de SK Hynix se situaría en 60,4 billones de wones, lo que supone un aumento interanual del 556%, pero aún así un 8% por debajo del consenso del mercado de 65 billones de wones.

El informe explicaba que, dado que los precios de las memorias HBM se fijan mayoritariamente bajo acuerdos a largo plazo de tres a cinco años, una elevada proporción de los envíos lastró en realidad el crecimiento del precio medio de venta global. En un contexto en el que las ganancias acumuladas de SK Hynix superaban el 200% en este ciclo, una sola frase como "por debajo de las expectativas" fue suficiente para desencadenar ventas de pánico.

La espiral de liquidación de los ETF apalancados es el verdadero motor

Goldman Sachs ( GS) señaló en su informe que la liquidación forzosa de los ETF apalancados fue el motor principal del desplome del lunes. Tras las fuertes caídas de estos productos, los emisores se vieron obligados a realizar un agresivo reequilibrio de riesgos, y estas ventas representaron el 62% de las ventas netas de las instituciones locales.

Más de 10 ETF apalancados que replican el comportamiento de Samsung Electronics y SK Hynix, que comenzaron a cotizar a finales de mayo, han visto cómo sus precios se reducían casi a la mitad. Entre ellos, el KODEX SK Hynix Single Stock Leveraged ETF, el de mayor tamaño, ha acumulado una caída del 45% desde su debut bursátil, lo que supone un descenso de más del 60% desde su máximo de junio.

Aún más impactante es el coste para los inversores minoristas. Hasta el lunes, más de 1,2 millones de cuentas de inversores minoristas apalancados en todo el mercado surcoreano habían alcanzado los umbrales de llamadas de margen, con aproximadamente entre 320.000 y 360.000 cuentas ya totalmente liquidadas, lo que supuso la pérdida de su capital. Algunas cuentas incluso tienen deudas pendientes con las firmas de corretaje.

Recuperación en forma de V al día siguiente: SemiAnalysis alcista, los reguladores intervienen

El 14 de julio, las acciones surcoreanas prolongaron el pánico en las primeras horas de negociación, y SK Hynix llegó a desplomarse casi un 9% en un momento dado. Sin embargo, el mercado protagonizó un espectacular giro alcista por la tarde, y SK Hynix cerró con un avance del 3,68%, borrando todas sus pérdidas intradía.

El catalizador inmediato provino de SemiAnalysis, una firma de investigación independiente. Ese mismo día, la firma publicó un informe titulado 'Be Greedy When Others Are Fearful', adoptando una postura inequívocamente alcista. El informe prevé que el precio medio de venta combinado de las memorias DRAM de SK Hynix para el segundo trimestre aumente aproximadamente un 45% intertrimestral, una cifra significativamente superior al 28,9% pronosticado por KIS. Asimismo, estima un beneficio operativo de aproximadamente 55 billones de wones coreanos, superando el consenso del mercado, impulsado principalmente por un incremento intertrimestral de alrededor del 60% en los precios de las DRAM estándar. Los analistas consideran que, tras esta ronda de corrección, SK Hynix 'es actualmente una de las oportunidades de inversión con la mejor relación riesgo-recompensa en el sector de los semiconductores'.

Mientras tanto, el Gobierno de Corea del Sur anunció que celebrará una reunión de urgencia el jueves para estudiar contramedidas ante el impacto de los ETF apalancados sobre acciones individuales en el mercado de valores. Esta es la primera vez que el asunto se somete a debate en la plataforma de coordinación económica de más alto nivel del país.

El mismo día, en la conferencia anual SoftBank World celebrada en Tokio, el director ejecutivo de SoftBank, Masayoshi Son, predijo que para 2040 el sector de la inteligencia artificial requerirá una inversión anual de 5 billones de dólares. Asimismo, descartó categóricamente las preocupaciones del mercado sobre una burbuja de la IA, lo que reforzó significativamente el optimismo y contribuyó de forma sinérgica al rebote vespertino de las acciones de los fabricantes de chips de la región de Asia-Pacífico.

¿Han cambiado los fundamentos de SK Hynix?

A pesar de la enorme volatilidad del precio de las acciones, la narrativa fundamental de SK Hynix no experimentó un giro sustancial a mediados de julio:

Dimensión fundamental | Estado actual |

Capacidad de HBM | La capacidad para todo el año 2026 ha sido reservada por completo por los clientes, con algunos pedidos programados hasta 2027 |

Estructura de clientes | Nvidia ( NVDA ), AMD y otros importantes fabricantes de chips de IA son clientes clave, lo que proporciona una sólida visibilidad de los pedidos |

Barreras tecnológicas | La tecnología de apilamiento de 12 capas HBM3E sigue liderando frente a Samsung y Micron Technology ( MU ) |

Poder de fijación de precios | La demanda supera la oferta, y los precios promedio de venta de HBM continúan subiendo de forma secuencial |

Perspectivas de beneficios | El consenso del mercado prevé que el beneficio operativo de todo el año crezca más de un 60% interanual en 2026 |

Si los resultados de los gigantes tecnológicos a partir del 22 de julio muestran una desaceleración en el crecimiento de los ingresos por IA, el mercado podría revisar a la baja las previsiones de demanda de HBM para 2027, lo que constituye el verdadero riesgo fundamental.

Cómo ve Wall Street a SK Hynix

Los optimistas dominan. UBS ( UBS) publicó un informe a principios de julio en el que elevaba su precio objetivo a 3,2 millones de wones coreanos y reiteraba su recomendación de "compra". El banco prevé que el beneficio operativo de SK Hynix para 2026 alcance los 32,7 billones de wones coreanos, aproximadamente un 27% por encima del consenso del mercado, y que siga aumentando hasta los 62,3 billones de wones coreanos en 2027, superando las expectativas en cerca de un 54%. UBS cree que la finalización de los acuerdos de suministro a largo plazo, la producción en masa de HBM4 y las posibles recompras de acciones tras una cotización de ADR servirán como tres grandes catalizadores que impulsarán una revalorización de la valoración. Citi ( C) ya había elevado su precio objetivo a 3,1 millones de wones coreanos en mayo, lo que representa un potencial alcista de aproximadamente el 68% con respecto al precio de la acción en ese momento.

Aunque Korea Investment & Securities (KIS) rebajó su previsión de beneficios para el segundo trimestre, mantuvo su precio objetivo de 3,8 millones de wones coreanos y su recomendación de "sobreponderar", afirmando que la revisión a la baja era simplemente un ajuste de los acuerdos a largo plazo y no un deterioro de los fundamentos.

Los resultados del 29 de julio de Microsoft ( MSFT) y los resultados del 30 de julio de Amazon ( AMZN ) —ambos importantes clientes indirectos de Nvidia y SK Hynix— validarán directamente la solidez de la demanda de HBM a través de la tasa de crecimiento de los ingresos por IA de sus negocios en la nube.

Lógica a largo plazo: los contratos a largo plazo de HBM están reconfigurando los sistemas de valoración

El núcleo de la controversia de esta turbulencia es precisamente la restricción que el mecanismo de contratos a largo plazo de HBM impone a la elasticidad de los precios a corto plazo. Korea Investment & Securities considera que los precios fijados bajo los contratos a largo plazo de HBM han limitado la medida en que SK Hynix se beneficia del ciclo convencional de subida de precios de la DRAM. Por su parte, SemiAnalysis apuesta a que los sólidos aumentos de precios de la DRAM de tipo commodity serán suficientes para contrarrestar este impacto, y que la producción a gran escala de HBM4 también proporcionará un impulso posterior.

El director ejecutivo de SK Hynix, Kwak Noh-jung, afirmó anteriormente que 2027 se convertirá en el año con la oferta más ajustada en la historia de la industria de las memorias. El Banco de Corea también publicó un informe en un intento de tranquilizar al mercado, señalando que se espera que el súper ciclo de la industria impulsado por la IA persista, y que el impulso actual está motivado por las inversiones competitivas de las empresas en anticipación a la revolución de la IA, en lugar de por la demanda cíclica tradicional.

La esencia de esta volatilidad es una revisión colectiva por parte del mercado de la lógica de valoración de SK Hynix. Antes de la cotización de los ADR, el precio de las acciones locales en Corea del Sur ya había descontado por completo el efecto de "restricción del aumento de precios" de los acuerdos a largo plazo de HBM; tras la cotización de los ADR, los inversores comenzaron a evaluar a la empresa bajo un marco de análisis diferente. Si bien es posible que la volatilidad a corto plazo no haya terminado, lo que merece más atención que la propia caída es si los contratos a largo plazo realmente pueden alterar la ciclicidad inherente de la industria de las memorias. Si los beneficios futuros efectivamente se estabilizan, es posible que deba reexaminarse la lógica de valoración actual.

¿Qué hacer en la posición actual?

Para quienes ya poseen ADR:Una fuerte caída en un solo día no debe utilizarse como base para tomar decisiones de inversión. Si la tesis de compra se basa en la escasez de suministro de HBM y en los elevados gastos de capital en IA, por ahora no se ha producido ningún cambio sustancial en los fundamentos, y la tendencia de la IA a largo plazo se mantiene intacta. Sin embargo, es muy probable que la volatilidad aumente durante la temporada de resultados; los inversores podrían establecer niveles de stop-loss o reducir posiciones por tramos para gestionar el riesgo.

Para quienes se preparan para abrir o incrementar posiciones:Es posible que los niveles actuales no representen el mínimo absoluto, pero han entrado en un rango relativamente razonable. Los inversores pueden adoptar un enfoque 'piramidal' para comprar por tramos, estableciendo primero una posición inicial del 30% y agregando más si el precio sigue cayendo.

Para quienes solo están observando:Podría ser mejor esperar al informe de resultados de Microsoft del 28 de julio. Si el crecimiento de Azure supera las expectativas, es muy probable que SK Hynix rebote; si queda por debajo de las expectativas, podría haber niveles de precios más bajos por delante.

La caída actual de SK Hynix se debe más a correcciones técnicas y shocks de liquidez tras las excesivas ganancias anteriores, y la dinámica de oferta y demanda a medio plazo de HBM no ha experimentado ningún cambio de rumbo. Los inversores con posiciones reducidas o sin ellas pueden aprovechar esta corrección para reevaluar los niveles de entrada, aunque el momento específico debería determinarse en consonancia con los próximos datos de resultados.

Artículos Recomendados