Informe diario de mercado de TradingKey: SK Hynix sube un 12% en su primer día de cotización, los precios del petróleo se disparan ante el conflicto entre EE. UU. e Irán

Seguimiento de las tendencias del mercado

TradingKey - El 10 de julio, hora del Este, los tres principales índices de las bolsas de Estados Unidos cerraron al alza en su conjunto, a medida que el mercado continuaba descontando el crecimiento de la IA y la próxima temporada de resultados del segundo trimestre. Aunque el conflicto entre Estados Unidos e Irán sigue afectando al mercado energético, los inversores volvieron a centrar temporalmente su atención en los resultados corporativos, la inversión en infraestructura de IA y el rendimiento de los valores tecnológicos de megacapitalización.

Al cierre, el Promedio Industrial Dow Jones subió un 0,29% hasta los 52.642,27 puntos; el índice S&P 500 avanzó un 0,42% hasta los 7.575,39 puntos; y el índice Nasdaq Composite ganó un 0,29% hasta los 26.281,61 puntos.

Por sectores, la tecnología de la información y la cadena de suministro de IA siguieron siendo los temas principales del mercado. El índice de semiconductores de Filadelfia subió un 0,06%, registrando su tercera jornada consecutiva de ganancias. Entre los valores individuales, Nvidia ( NVDA) subió un 4,02%, Meta ( META) se disparó un 5,97%, SanDisk ( SNDK) avanzó un 3,1%. En cambio, Micron Technology ( MU) cayó un 1,24%, lo que refleja una divergencia entre algunos valores de memoria tras las fuertes subidas recientes.

En el sector de las materias primas, el mercado del petróleo crudo retrocedió antes de volver a repuntar. Al cierre del 10 de julio, mientras el mercado apostaba por que el transporte marítimo a través del estrecho de Ormuz podría reanudarse gradualmente, el crudo WTI ( USOIL) retrocedió un 0,42% hasta los 71,50 dólares, y el crudo Brent cayó un 0,91% hasta los 75,22 dólares. Sin embargo, al inicio de la sesión asiática del 13 de julio, los precios del petróleo volvieron a dispararse debido a que Estados Unidos e Irán intensificaron sus ataques militares mutuos durante el fin de semana. El crudo Brent subió más de un 4% hasta los 78,60 dólares, y el crudo WTI avanzó más de un 3% hasta los 73,90 dólares.

En cuanto a los metales preciosos, el oro ( XAUUSD) continuó bajo presión. El oro al contado cayó un 0,11% el 10 de julio, situándose en 4.119,06 dólares. Al inicio de la sesión asiática de hoy, el precio del oro se enfrentó a una fuerte presión y retrocedió con fuerza debido al recrudecimiento de las hostilidades entre Estados Unidos e Irán; la cotización del oro llegó a desplomarse más de un 1% en un momento dado, tocando un mínimo intradiario de 4.061,04 dólares.

Noticias del mercado

SK Hynix ( SKHYV) se disparó en su debut en Estados Unidos, mientras continúa el auge de las memorias de IA. SK Hynix recaudó aproximadamente 26.500 millones de dólares mediante su cotización de American Depositary Receipts a un precio de oferta de 149 dólares, cerrando a 168 dólares en su primer día de negociación, lo que supone una subida de alrededor del 12% con respecto al precio de oferta. El mercado considera esta cotización como un hito clave en la fijación de precios para los activos de memoria de IA en el mercado de capitales de Estados Unidos. A medida que la demanda de servidores de IA, HBM y SSD empresariales sigue creciendo, los inversores continúan dispuestos a pagar una prima por el líder en chips de memoria.

Las bolsas de Estados Unidos entran en la temporada de resultados del segundo trimestre, y el mercado se centra en si los beneficios corporativos pueden respaldar las elevadas valoraciones. Los principales bancos de Estados Unidos serán los primeros en presentar sus resultados, seguidos por TSMC ( TSM ), ASML ( ASML ), Netflix y otras empresas también publicarán sus resultados. El mercado prevé que los beneficios del segundo trimestre de los componentes del S&P 500 aumenten alrededor de un 24% interanual, y que las empresas tecnológicas sigan siendo la principal fuente de crecimiento. Dado que los índices bursátiles de Estados Unidos ya se encuentran cerca de máximos históricos, el margen de error en esta temporada de resultados es bajo, y cualquier previsión corporativa que no cumpla con las expectativas podría desencadenar volatilidad en los sectores de alta valoración.

El conflicto entre Estados Unidos e Irán se intensificó de nuevo durante el fin de semana, impulsando los precios del petróleo más de un 3% al alza en las primeras operaciones de la sesión asiática. Los últimos informes muestran que Estados Unidos e Irán continuaron lanzando ataques mutuos durante el fin de semana, lo que vuelve a amenazar la seguridad de la navegación en el estrecho de Ormuz. Los datos de seguimiento de buques revelaron que el número de barcos que transitaron por el estrecho de Ormuz el domingo cayó a su nivel más bajo en cinco semanas. Aunque Trump afirmó que las vías de navegación comercial siguen abiertas, el mercado teme que, si el conflicto militar se intensifica, los envíos mundiales de crudo y gas natural licuado (GNL) vuelvan a verse interrumpidos.

Los datos de inflación y la comparecencia del presidente de la Fed, Warsh, centran la atención macroeconómica de la semana. Esta semana, Estados Unidos publicará datos clave que incluyen el IPC de junio, el IPP, las ventas minoristas y la confianza del consumidor, mientras que el presidente de la Fed, Warsh, comparecerá ante el Congreso. Con los recientes rebotes del precio del petróleo, la sensibilidad del mercado a un resurgimiento de la inflación ha aumentado significativamente. Si los datos de inflación superan las expectativas, esto podría reforzar aún más la previsión de que la Fed mantendrá los tipos de interés elevados o incluso volverá a subirlos, lo que presionaría al oro, a las acciones de crecimiento y a los criptoactivos.

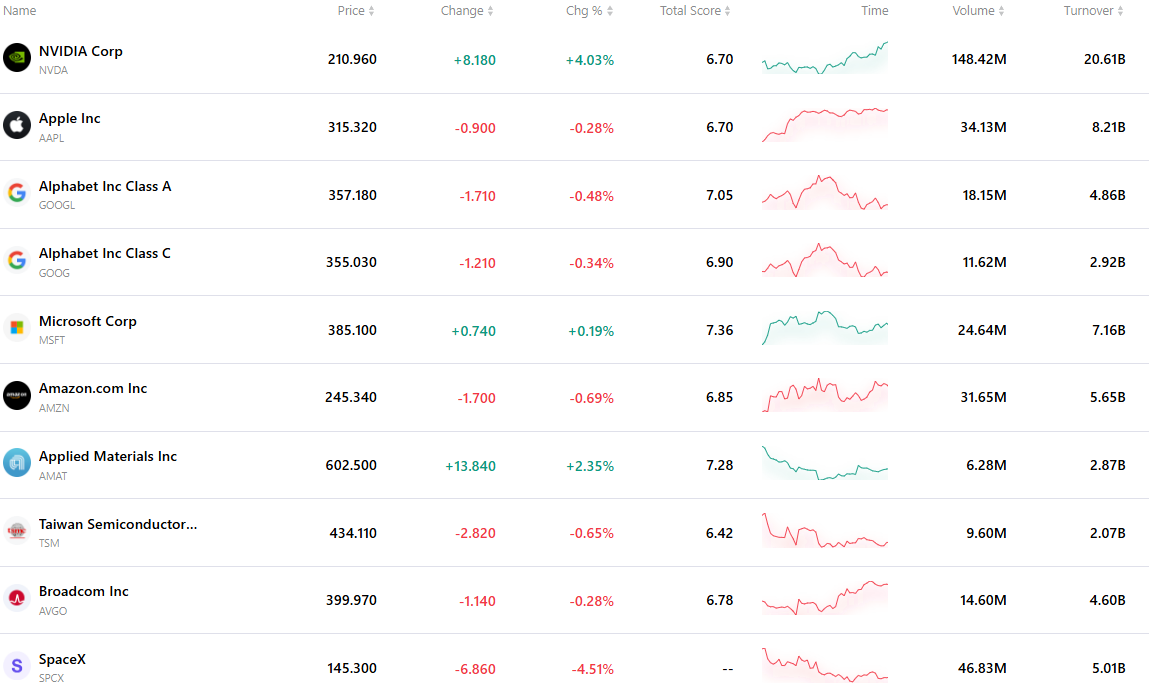

Las 10 acciones más activas

La siguiente tabla presenta las diez acciones más negociadas en el mercado. Respaldados por un volumen de negociación masivo y una excelente liquidez, estos activos se han convertido en referentes clave para el seguimiento de la dinámica del mercado global.

Artículos Recomendados