Micron, SanDisk se desploman más de un 6%; las subidas de precios de Apple, Microsoft resultan contraproducentes para el mercado, las acciones de memorias enfrentan un debilitamiento en la lógica de sus beneficios

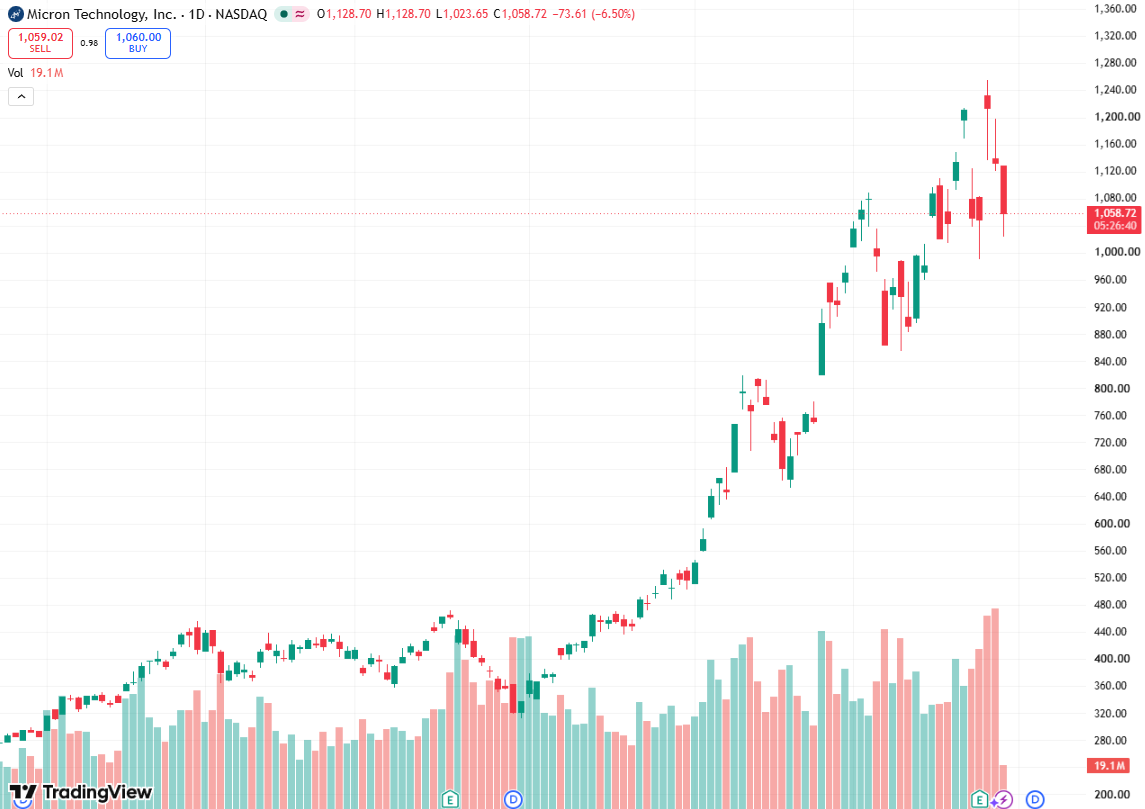

TradingKey - El 29 de junio, hora del Este, las acciones del sector de memorias de EE. UU. sufrieron hoy un retroceso colectivo después de que el gobierno de Corea del Sur anunciara el mayor plan de inversión de su historia para las industrias de semiconductores e IA, con SanDisk ( SNDK) y Micron ( MU) cayendo ambas más de un 6%.

Este es otro nuevo catalizador para el sector de las memorias tras las optimistas perspectivas de ganancias de Micron Technology publicadas la semana pasada. Sin embargo, a juzgar por la reacción del mercado de hoy, los inversores no parecen estar convencidos. Se informa que Apple y Xbox de Microsoft subieron los precios el mismo día de la semana pasada, lo que llevó al mercado a reevaluar si esta ronda de fuertes aumentos en los precios de las memorias —que impulsó la expansión de los beneficios en el sector de los chips— se produce a expensas de una presión sostenida sobre la demanda de los consumidores finales.

[Fuente: TradingView]

Actualmente, la crisis mundial de escasez de memorias se está intensificando. El director ejecutivo de Synopsys (SNPS), líder en el espacio de EDA e IP de semiconductores, declaró que la mayoría de los chips de memoria de los principales fabricantes del mundo están "yendo directamente a la infraestructura de IA, pero muchos otros productos también requieren memoria, por lo que estos otros mercados ahora están pasando dificultades debido a la capacidad insuficiente". También enfatizó que la "escasez" de chips persistirá hasta 2026 y 2027.

Recientemente, la firma de investigación de mercado Counterpoint Research declaró que, en el mercado actual de memorias, la demanda no disminuirá incluso si los precios suben. Es poco probable que la escasez de suministro se resuelva sustancialmente hasta al menos la segunda mitad de 2027, ya que la demanda de DRAM para servidores y memoria de alto ancho de banda (HBM) para construir centros de datos de IA ya ha superado la demanda de todo el mercado.

Morgan Stanley declaró recientemente que las acciones de chips de memoria tuvieron un sólido desempeño en 2025 y continuarán liderando el mercado en 2026, pero el banco cree que esta sólida racha aún no ha terminado. Morgan Stanley señaló que cada vez hay menos soluciones rápidas para la memoria, lo que provocará que el suministro ajustado de memoria persista durante dos o tres años (o más). Esto sugiere una debilidad subyacente en DRAM, y lo mismo ocurre con la memoria flash NAND.

En este contexto, los tres mayores proveedores de memoria del mundo —Samsung, SK Hynix y Micron— se han visto afectados por una demanda colectiva de consumidores estadounidenses, que los acusan de manipular los precios de las memorias y restringir el suministro mundial.

Según la demanda, estas tres empresas monopolizan casi la totalidad del suministro mundial del mercado de DRAM; sin embargo, restringieron el suministro de productos DRAM heredados durante un período de precios al alza, lo que agravó aún más la ya de por sí grave crisis de escasez de memorias.

Además de enfrentarse a la presión de los litigios, los tres principales proveedores de memoria también han iniciado una carrera de capacidad sin precedentes. En su informe de resultados de la semana pasada, Micron declaró que sus gastos de capital para todo el año fiscal 2026 alcanzarán aproximadamente los 27.000 millones de dólares, y se espera que el capex trimestral aumente aún más en 2027.

Hoy, el presidente de Corea del Sur, Lee Jae-myung, anunció una inversión de aproximadamente 800 billones de wones (unos 5.200 millones de dólares) en la región suroeste para construir cuatro fábricas de chips, con Samsung Electronics y SK Hynix construyendo dos cada una, con el objetivo de duplicar la capacidad de producción de DRAM en cinco años. Por otra parte, Corea del Sur tiene previsto invertir más de 1.000 billones de wones en el sector de centros de datos de IA para 2035.

Los analistas del mercado señalaron que, dado que los tres proveedores de memoria están expandiendo su capacidad simultáneamente, si la potencia informática de IA futura y la demanda de los usuarios finales no cumplen con las expectativas, la industria podría volver a un ciclo bajista de sobreoferta tras la liberación centralizada de nueva capacidad en 2028.

Artículos Recomendados