Los bonos de debut con grado de inversión de SpaceX desatan un frenesí de 89.000 millones de dólares; las acciones se disparan un 7%, desmentidos los rumores de escasez de efectivo

TradingKey - Según Bloomberg, la oferta inicial de bonos de SpaceX en el mercado estadounidense de bonos con grado de inversión ha sido recibida con una demanda masiva. La venta de bonos en cinco tramos recibió un total de 89.000 millones de dólares en órdenes de mercado, lo que representa una tasa de sobredemanda de más de cuatro veces, situándola entre las mayores emisiones de bonos corporativos del año en EE. UU.

La oferta de bonos de entre 20.000 y 25.000 millones de dólares obtuvo finalmente una demanda de mercado de 89.000 millones de dólares, con una sobresuscripción de más de cuatro veces. El diferencial de lanzamiento se redujo en 25 puntos básicos respecto a la orientación inicial hasta los 175 puntos básicos, con el tramo de vencimiento más largo fijado en 2056. Tanto el entusiasmo por la suscripción como los niveles de fijación de precios demuestran claramente el sólido reconocimiento de la solvencia a largo plazo de la empresa por parte del mercado de bonos.

[Fuente: Bloomberg]

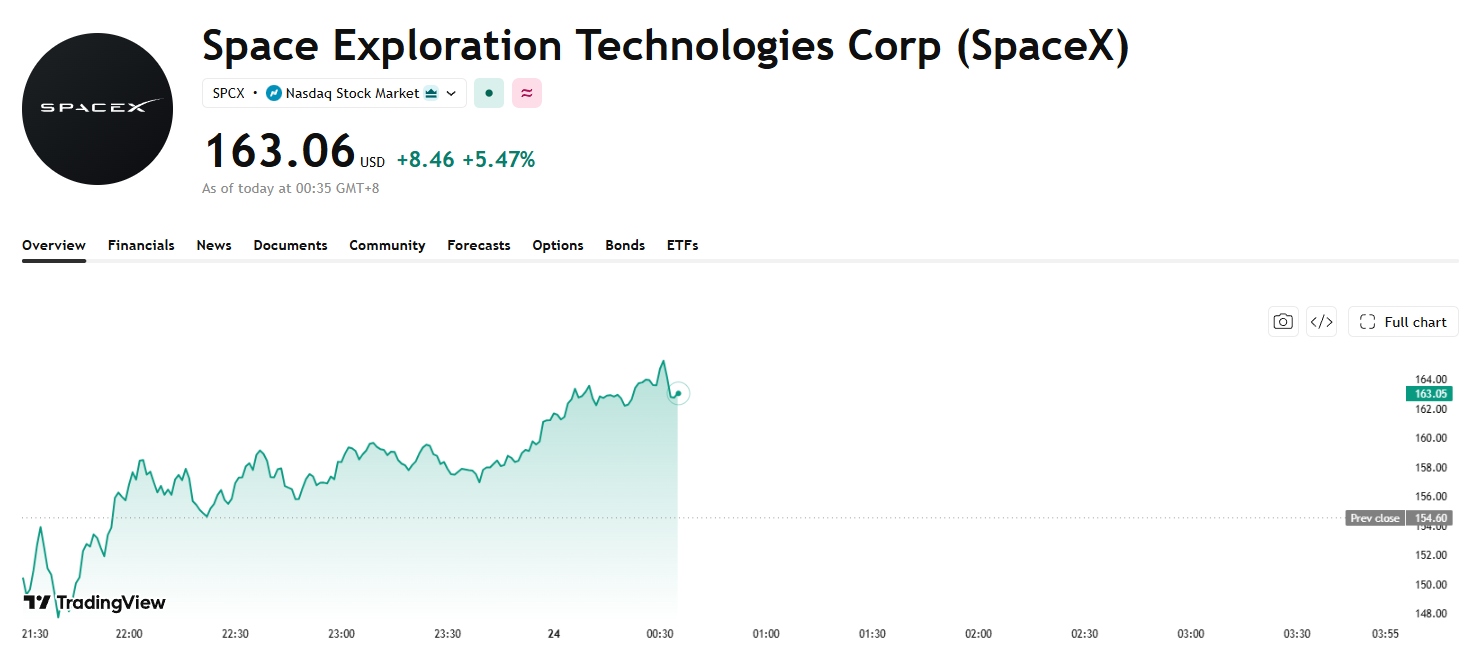

Impulsado por la entusiasta demanda de su oferta de bonos, el precio de las acciones de SpaceX subió más de un 7% en un momento dado. Al cierre de esta edición, subía más del 5% para cotizar a 163,06 dólares, lo que devolvió su capitalización bursátil al nivel de los 2,14 billones de dólares.

[Fuente: TradingView]

En comparación con los inversores de renta variable que buscan un potencial de crecimiento a largo plazo, los inversores de bonos centran sus decisiones más en la estabilidad del flujo de caja y la seguridad del servicio de la deuda, lo que refleja un apetito de riesgo más conservador.

Este tipo de capital está dispuesto a participar activamente con primas de riesgo bajas y vencimientos extremadamente largos. En esencia, respalda la calidad crediticia de SpaceX con dinero en efectivo, validando la certeza de crecimiento y la cobertura del flujo de caja futuro de sus negocios diversificados de tecnología aeroespacial, Starlink e inteligencia artificial. Esto desmiente directamente la narrativa extremadamente bajista que circulaba anteriormente en el mercado de que la empresa estaba 'gravemente escasa de efectivo y bajo presión de flujo de caja'.

Esta señal de precios se transmitió rápidamente al mercado de renta variable. Anteriormente, el principal desencadenante de la caída del precio de las acciones fue el pánico por el flujo de caja provocado por la emisión de bonos, ya que el mercado interpretó las rondas consecutivas de financiación tras su salida a bolsa como una señal de que su brecha de financiación era mucho mayor de lo esperado.

Sin embargo, la respuesta positiva del mercado de bonos ha permitido que esta financiación —destinada principalmente a amortizar préstamos puente a corto plazo y complementar el capital de trabajo— vuelva a su verdadera naturaleza de 'optimización rutinaria de la estructura de capital'. Junto con el colchón de seguridad de las reservas de efectivo de la empresa de cien mil millones de dólares en su balance, la prima de riesgo de la deuda en las valoraciones de las acciones ha disminuido significativamente y el pánico del mercado se ha disipado rápidamente.

Artículos Recomendados