Ranking de los siete gigantes globales de la memoria de 2026: Kioxia, SanDisk lideran el crecimiento, ¿quién es el más fuerte en el superciclo de la memoria de IA?

TradingKey - Desde principios de 2026, el Índice de Semiconductores de Filadelfia (SOX) ha subido más de un 95%, con los chips de memoria como principal motor. En el contexto de este índice alcista, las capitalizaciones de mercado de los 'Tres Grandes' fabricantes de DRAM han superado sucesivamente el billón de dólares. En el sector NAND, dos acciones individuales han registrado ganancias de más de 47 veces durante el último año. Los fabricantes de unidades de disco duro (HDD) también han experimentado una revalorización impulsada por la demanda de almacenamiento de datos para IA. Entonces, ¿quién es el líder en rendimiento en esta ronda del superciclo de memoria de IA?

Comparación de métricas clave de los siete principales fabricantes de memoria (al 19 de junio)

Compañía | Rendimiento YTD | Rendimiento a un año | Capitalización de mercado | Negocio principal |

Samsung Electronics | Aprox. 194% | Aprox. 485% | Aprox. 1,52 billones de dólares | DRAM + HBM + NAND |

SK Hynix | Aprox. 324% | Aprox. 1.020% | Aprox. 1,32 billones de dólares | DRAM + HBM + NAND |

Micron Technology | Aprox. 284% | Aprox. 840% | Aprox. 1,28 billones de dólares | DRAM + HBM + NAND |

Kioxia | Aprox. 856% | Aprox. 5.200% | Aprox. 307.000 millones de dólares | NAND + SSD |

SanDisk | Aprox. 796% | Aprox. 4.750% | Aprox. 323.500 millones de dólares | NAND + SSD |

Western Digital | Aprox. 321% | Aprox. 1.170% | Aprox. 257.200 millones de dólares | HDD + NAND |

Seagate Technology | Aprox. 279% | Aprox. 710% | Aprox. 240.000 millones de dólares | HDD |

Los tres grandes de la HBM: SK Hynix lidera, Samsung acorta distancias, Micron aguarda un avance decisivo

HBM es actualmente el segmento con los mayores márgenes de beneficio y las barreras tecnológicas más sólidas en el sector de las memorias.

Empresa | Cuota de mercado de envíos de HBM | Beneficio operativo del primer trimestre de 2026 | Valoración de PER |

Samsung Electronics | Aprox. 21% | Aprox. 57,2 billones de KRW | Ratio PER de aprox. 25x; PER futuro de solo aprox. 7x |

SK Hynix | Aprox. 58% | Aprox. 37,6 billones de KRW | Ratio PER de aprox. 19x; PER futuro de aprox. 5,5x |

Micron Technology | Aprox. 21% | El mercado espera que su BPA del tercer trimestre del año fiscal 2026 sea de 19,72 dólares | Ratio PER de aprox. 48x; PER futuro de aprox. 10x |

SK Hynix (000660): Se sitúa firmemente en primer lugar con una cuota de mercado de envíos de aproximadamente el 58% y un margen de beneficio operativo de hasta el 72%, y en junio mostró públicamente muestras de HBM4E de 12 capas y 48 GB. Su posición de liderazgo se debe a su temprana integración en la cadena de suministro HBM3E de Nvidia, pero debe permanecer vigilante ante el contraataque de Samsung en la generación HBM4.

Samsung Electronics (005930): Su beneficio operativo del primer trimestre de 2026 de aprox. 57,2 billones de KRW estableció un récord trimestral para las empresas surcoreanas, con una cuota de mercado de HBM de aprox. el 21%. Tomó la iniciativa al entregar el primer lote de muestras de HBM4E de 12 capas y 48 GB a clientes globales el 29 de mayo, y su modelo IDM integrado ofrece ventajas únicas en términos de sinergia.

Micron Technology ( MU ): Sus ingresos por DRAM del primer trimestre de 2026 crecieron un 81,6% intertrimestral, liderando a los tres gigantes, con una cuota de mercado de HBM de aprox. el 21%, y su objetivo de producción en masa de HBM4 es el segundo trimestre de 2026, más tarde que sus rivales surcoreanos. La capacidad de HBM de Micron para 2026 ya está agotada, pero los mercados de capitales siguen divididos sobre si podrá cerrar la brecha en la generación HBM4E. Su ganancia actual acumulada en el año de aproximadamente el 250% ya descuenta un optimismo significativo, lo que convierte al informe de resultados del tercer trimestre fiscal del 24 de junio en una prueba crucial. Basándose en el BPA de consenso actual de 19,72 dólares y en el número de acciones en circulación de Micron de aproximadamente 1.140 millones, el beneficio neto no GAAP correspondiente sería de aproximadamente 22.500 millones de dólares.

La nueva estrella emergente de NAND Flash: El mayor ganador del mundo impulsado por los centros de datos de IA

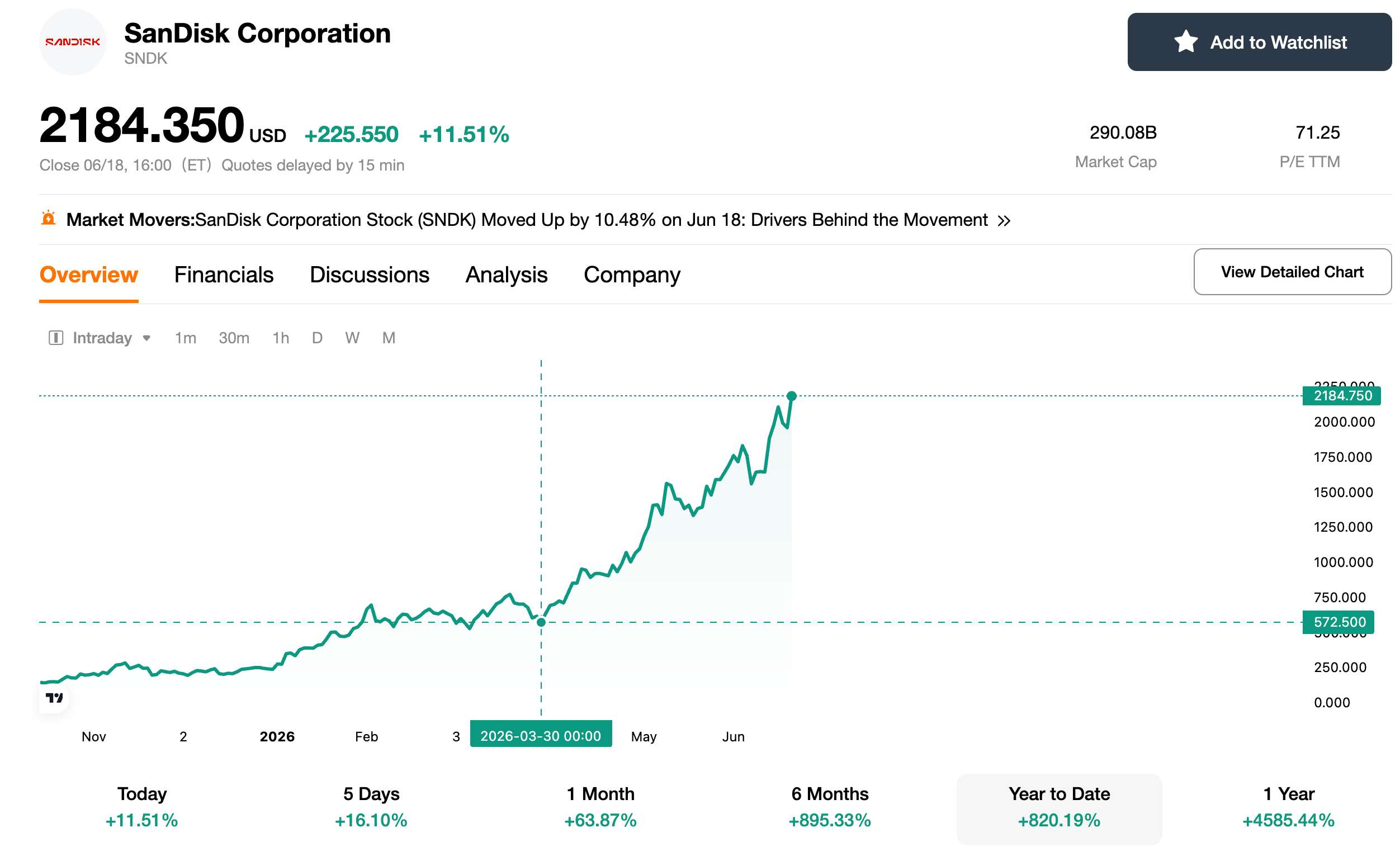

SanDisk (SNDK): Una mítica subida de 45 veces en un año

[Fuente: TradingKey]

SanDisk es una de las acciones tecnológicas globales con las subidas de precio de cotización más asombrosas en 2026. El 18 de junio, hora de la costa este, el precio de las acciones de SNDK subió más de un 11% para cerrar en 2.184 dólares, alcanzando otro máximo histórico, lo que representa una subida acumulada de más de 45 veces desde su mínimo de 52 semanas de aproximadamente 36 dólares en 2025. Su ganancia en lo que va de año ha superado el 820%, logrando en solo medio año una reevaluación de su valoración que se le había resistido durante más de una década.

La escisión fue el catalizador principal de esta reevaluación de su valoración. En febrero de 2025, SanDisk salió a bolsa como una empresa independiente escindida de Western Digital. Liberada de la estructura de la cuenta de resultados del negocio de HDD, el mercado pudo valorarla basándose en un modelo de valoración de proveedor exclusivo de NAND, sin el lastre del descuento por conglomerado. Desde una perspectiva fundamental, los ingresos por centros de datos de SanDisk en el primer trimestre de 2026 crecieron más de seis veces en tasa interanual, y las unidades SSD para empresas se convirtieron en una de las líneas de negocio de más rápido crecimiento en este ciclo de almacenamiento.

Kioxia (285A), la acción de chips de memoria más sólida de Japón

[Fuente: TradingView]

El 12 de junio de 2026, la capitalización bursátil de Kioxia alcanzó los 44,36 billones de yenes, superando a Toyota Motor para liderar la clasificación de valor de mercado de Japón, desbancando a Toyota de su reinado de 22 años en el primer puesto tan solo 18 meses después de la salida a bolsa de Kioxia. Al cierre del 19 de junio, la subida del precio de las acciones de Kioxia en lo que va de año superaba el 850%, y su ganancia durante el último año se disparó más de 52 veces, liderando la lista de mayores subidas entre los componentes del índice MSCI World.

En cuanto al rendimiento financiero, los ingresos de Kioxia en el primer trimestre de 2026 alcanzaron los 1,0029 billones de yenes, disparándose un 189% interanual; el beneficio operativo alcanzó los 596.800 millones de yenes, multiplicándose casi por 15 interanual hasta registrar un máximo histórico trimestral. La empresa espera que los ingresos del segundo trimestre alcancen los 1,75 billones de yenes y que el beneficio operativo llegue a los 1,3 billones de yenes, con un margen operativo superior al 74%. Según esta proyección, el beneficio operativo de Kioxia para todo el año 2026 está en camino de superar los 4 billones de yenes, y se prevé que su rentabilidad supere a la de Toyota.

El duopolio de los HDD: los ganadores silenciosos de los datos fríos de la IA

Mientras el mercado persigue febrilmente las memorias HBM y los SSD, el duopolio de las unidades de disco duro (HDD) está emergiendo como el ganador invisible de la infraestructura de IA a través de una lógica completamente diferente.

Seagate Technology ( STX )

ha subido aproximadamente un 279% en lo que va de año en 2026, con una capitalización de mercado de alrededor de 240.000 millones de dólares. Las previsiones de la empresa indican que su capacidad de HDD nearline de alta capacidad para todo el año está completamente agotada y ha comenzado a recibir pedidos para 2027. El director ejecutivo señaló que alrededor del 90% de los datos de IA son datos templados/fríos, los cuales requieren almacenamiento en HDD. Si bien esta lógica se sostiene, el mercado de HDD es intrínsecamente uno de reemplazo de tecnología heredada (ya que los SSD erosionarán la cuota de mercado de los HDD una vez que los precios bajen en los segmentos de alta capacidad).

Los productos de 40 TB basados en HAMR de Seagate ya se encuentran en producción en masa, y se espera que sus márgenes brutos aumenten al 50%, aunque es poco probable que su tasa de crecimiento a largo plazo iguale a la de las memorias HBM o las de los SSD empresariales.

Western Digital ( WDC) se beneficia en un doble frente tras la escisión

Western Digital se ha disparado aproximadamente un 321% en 2026, con una capitalización de mercado total de alrededor de 257.200 millones de dólares. Los ingresos de la compañía en el segundo trimestre del año fiscal 2026 alcanzaron los 3.020 millones de dólares, un 25% más interanual, mientras que el beneficio neto se disparó un 209% interanual hasta los 1.842 millones de dólares. El director ejecutivo declaró que la capacidad para 2026 está completamente agotada y que se han firmado acuerdos a largo plazo para el período de 2027 a 2028 con múltiples clientes. Mientras tanto, como accionista de SanDisk, Western Digital continúa desinvirtiendo sus participaciones en SanDisk a través de acuerdos de intercambio para repatriar capital.

¿Cuánto tiempo más puede persistir el desequilibrio entre la oferta y la demanda?

Según datos de Counterpoint, los ingresos del mercado global de NAND alcanzaron los 46.000 millones de dólares en el primer trimestre de 2026, multiplicándose por 3,5 en tasa interanual y superando ya la cifra de todo el año 2023. Los SSD empresariales representaron el 43% del total. Por el lado de la oferta, se prevé que la demanda crezca un 18% anual entre 2026 y 2027, pero se espera que el inicio de fabricación de obleas se contraiga un 5% en 2026 y aumente solo un 3% en 2027. Se prevé que esta situación de oferta ajustada persista hasta al menos 2027.

Sin embargo, los precios de los chips de memoria se encuentran actualmente en niveles extremadamente altos. El precio spot de DDR5 de 16G se disparó desde unos 5,50 dólares en mayo de 2025 hasta superar los 40 dólares en mayo de 2026. Cualquier señal de desaceleración en el crecimiento de la demanda o de recuperación de la capacidad podría desencadenar una corrección de precios, lo que posteriormente provocará una alta volatilidad en las acciones de empresas de memoria. La historia demuestra que el pico de un superciclo de memoria suele ser el momento en que se acumulan los riesgos.

SK Hynix lidera el ciclo de las memorias, pero tres grandes riesgos exigen cautela

En general, entre los siete principales fabricantes de memoria, SK Hynix se encuentra en la posición más favorable, aprovechando sus ventajas tecnológicas y de clientes en HBM; Samsung posee el potencial para una recuperación, pero su desventaja en cuota de mercado a corto plazo sigue siendo pronunciada; Micron necesita demostrar su valía en la era de HBM4; Kioxia y SanDisk están disfrutando de precios premium en la cima del ciclo alcista de NAND, pero también se enfrentarán a las caídas más abruptas cuando el ciclo se revierta; Seagate y Western Digital se benefician de la demanda de datos fríos, pero su potencial de crecimiento a largo plazo está limitado.

Los inversores deben estar alerta ante los siguientes riesgos: en primer lugar, los precios de las memorias ya se encuentran en máximos históricos, y la dinámica de oferta y demanda podría cambiar en el margen en cualquier momento; en segundo lugar, la hoja de ruta tecnológica de HBM4/4E aún no está completamente definida, y cualquier fallo en la homologación de clientes supondría un duro golpe para las empresas implicadas; en tercer lugar, las valoraciones actuales ya descuentan expectativas extremadamente optimistas, y si los resultados no cumplen con las estimaciones, múltiples acciones podrían enfrentarse a una corrección de más del 30%. El análisis anterior no constituye asesoramiento financiero, y las decisiones de inversión deben tomarse de acuerdo con la propia tolerancia al riesgo.

Artículos Recomendados