Emerge el cronograma de cotización de SK Hynix en Estados Unidos, se dice que debutará tan pronto como en agosto

TradingKey - El 10 de junio, hora del Este, Reuters citó fuentes familiarizadas con el asunto indicando que SK Hynix planea cotizar en EE. UU. ya en agosto de este año. La Comisión de Bolsa y Valores de EE. UU. (SEC) podría aprobar su solicitud de cotización de American Depositary Receipt (ADR) durante la semana del 22 de junio. Meritz Securities de Corea del Sur informó el mismo día que, si el proceso de aprobación tiene éxito, SK Hynix cotizará oficialmente a mediados de agosto como muy pronto.

SK Hynix respondió en un comunicado que planea emitir ADR para 2026, pero que la escala y los plazos específicos aún no se han concretado. La empresa ya había solicitado confidencialmente su cotización en EE. UU. en marzo, y fuentes de ese momento indicaron que la captación de fondos podría alcanzar los 14.000 millones de dólares.

Según informes de los medios, las recientes giras de presentación (roadshows) han recibido una respuesta "extremadamente positiva" por parte de los inversores, atribuida a la sólida demanda de IA y a la posición competitiva de la compañía en el mercado de chips de memoria. Algunos inversores institucionales estadounidenses solo tienen permitido invertir en acciones que cotizan en EE. UU., y SK Hynix busca ampliar su base de accionistas a través de esta cotización.

Fuerte volatilidad en los precios de las acciones

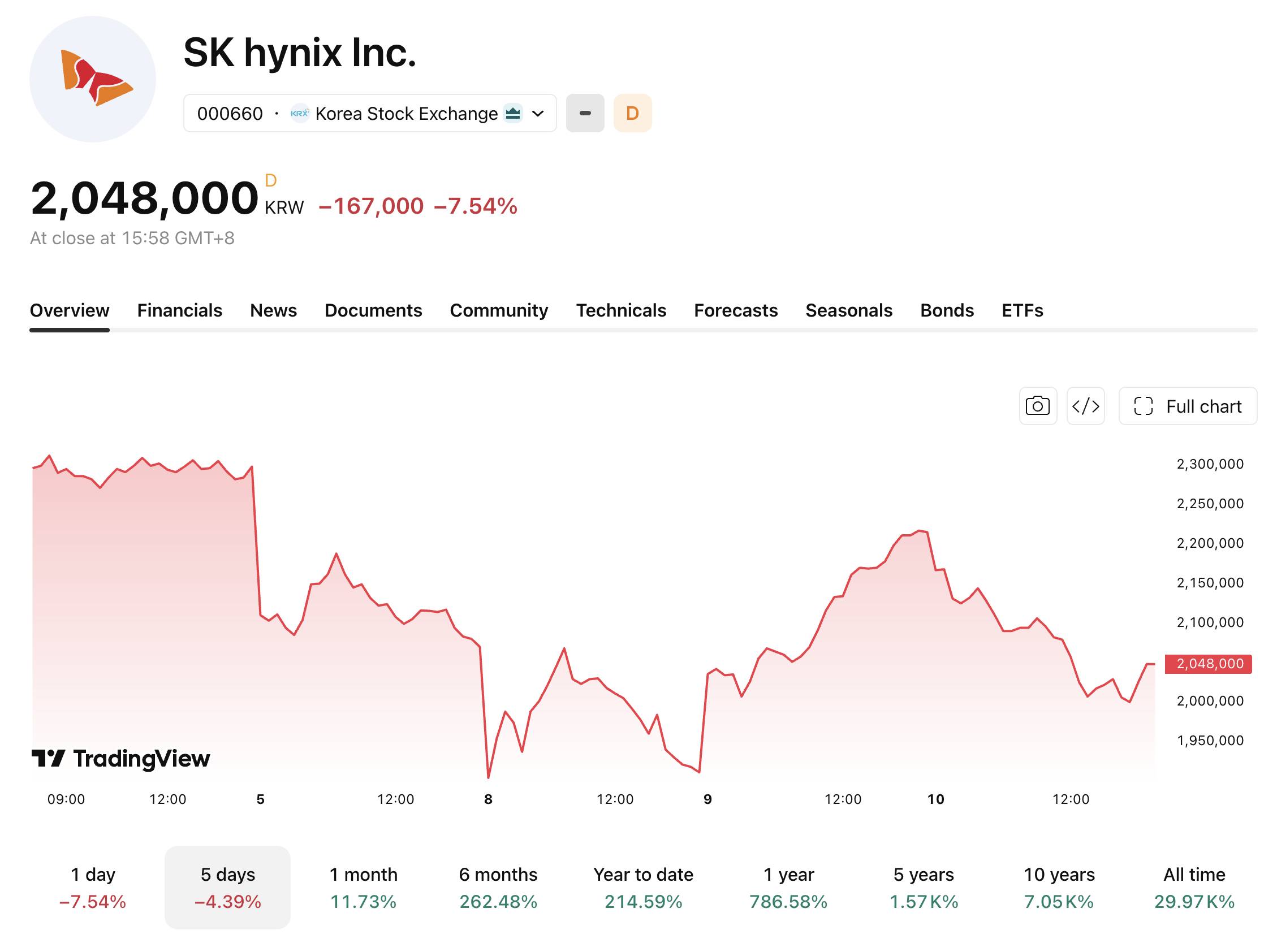

Las acciones de SK Hynix han experimentado una intensa volatilidad recientemente. El 8 de junio, el índice surcoreano KOSPI cerró con una caída del 8,29%, activando un interruptor de circuito de Nivel 1 y una suspensión de la negociación de 20 minutos, mientras que SK Hynix cayó un 7,68%. Al día siguiente, los valores de chips protagonizaron un potente rebote, con SK Hynix subiendo casi un 16% y el KOSPI cerrando un 8,18% al alza. Hoy, SK Hynix cerró en 2,048 millones de wones, con un descenso del 7,54%. Las bruscas oscilaciones de precios reflejan una creciente divergencia en el mercado respecto al sector del almacenamiento para IA y un intenso posicionamiento de capital.

Este comportamiento de montaña rusa fue impulsado principalmente por dos factores: la toma de beneficios tras las excesivas ganancias en los valores de chips de IA y una mayor aversión al riesgo alimentada por el conflicto militar entre EE. UU. e Irán. El efecto de magnificación de los ETF apalancados exacerbó aún más la volatilidad.

[Fuente: TradingView]

Soporte de beneficios y valoración

Durante el último año, el precio de las acciones de SK Hynix se ha disparado más del 780%, impulsado principalmente por la sólida demanda de chips de memoria avanzados por parte de los centros de datos de IA.

En el primer trimestre del año fiscal 2026, la empresa registró unos ingresos de aproximadamente 52,58 billones de wones, un 198% más en términos interanuales; el beneficio operativo alcanzó los 37,61 billones de wones, un aumento del 405%; y el beneficio neto fue de 40,35 billones de wones. El margen operativo alcanzó un máximo histórico del 72%. Desde mayo, la capitalización bursátil de la empresa ha superado el billón de dólares, convirtiéndose, después de TSMC ( TSM) y Samsung Electronics, en la tercera empresa de Asia en alcanzar este hito.

En cuanto a la valoración, varias instituciones consideran que los niveles actuales siguen siendo atractivos. Nomura Securities señaló que el ratio P/E proyectado a 12 meses de SK Hynix es de aproximadamente 6x, lo que infravalora seriamente la sostenibilidad y estabilidad de sus ganancias. Por su parte, J.P. Morgan fijó el P/E proyectado para 2026 de SK Hynix en unas 6,9x, lo que representa un descuento de valoración significativo en comparación con el P/E proyectado del Índice de Semiconductores de Filadelfia de unas 27x.

En un exhaustivo informe sobre la industria global de memorias de semiconductores publicado el 1 de junio, Goldman Sachs señaló que el marco de valoración está experimentando un cambio histórico, con el referente del sector pasando oficialmente del ratio precio-valor contable (P/B) al ratio precio-beneficio (P/E). Elevó su precio objetivo para SK Hynix al rango de 3,3 a 3,5 millones de wones, lo que implica un potencial de revalorización de aproximadamente el 53% respecto al precio de ese día.

El informe sostiene que incluso si los precios de las memorias cayeran un 30% anual durante los próximos dos años, SK Hynix aún sería capaz de mantener un margen operativo de alrededor del 40%. El consenso entre múltiples instituciones indica que el mercado está reevaluando el cambio estructural en la industria de la memoria.

Como proveedor principal de Nvidia ( NVDA ), SK Hynix se ha beneficiado profundamente del aumento en la demanda de potencia de cálculo de IA. Los participantes del mercado esperan que la próxima salida a bolsa en EE. UU. sirva como una ventana clave para calibrar el nivel de reconocimiento de su valoración por parte del capital global.

Artículos Recomendados