Índice del Dólar se encoge de hombros ante una pausa unánime de la Fed que se lee como todo menos unánime

- El DXY osciló en torno a 101.00 tras la publicación de las Minutas del FOMC de junio, que no trajeron ninguna sorpresa operable, manteniéndose en un rango de sesión de 100.95 a 101.27.

- Varios responsables de política monetaria defendieron una subida de tasas en la propia reunión de junio, y la mitad del gráfico de puntos ahora proyecta al menos un aumento antes de fin de año.

- El sesgo de relajación ha desaparecido, el comunicado se ha reducido a una mera promesa sobre la estabilidad de precios, y la propia encuesta de operadores de la Fed y la valoración del mercado siguen apuntando en direcciones opuestas.

El Índice del Dólar estadounidense pasó el miércoles dando vueltas en círculos, moviéndose en torno a 101.00 después de que las Minutas de la reunión del Comité Federal de Mercado Abierto (FOMC) del 16-17 de junio cruzaran las líneas a las 18:00 GMT, limitando una sesión en la que los operadores ya habían deshecho otra ronda de fricciones en Oriente Medio. La acción de precios contenida subestima el documento. Una votación unánime de 12-0 para mantener el rango objetivo en 3.50% a 3.75% disimula un Comité que coincide en muy poco más allá de la decisión en sí.

Un voto, tres argumentos

Todos los votantes respaldaron la pausa de junio, y el comunicado posterior a la reunión se redujo a unas pocas líneas escuetas ancladas en un compromiso básico con la estabilidad de precios. Las Minutas revelan lo que costó esa unanimidad: algunos participantes vieron un caso real para subir el rango objetivo en la propia reunión, y aceptaron la pausa más por cuestión de calendario que por convicción.

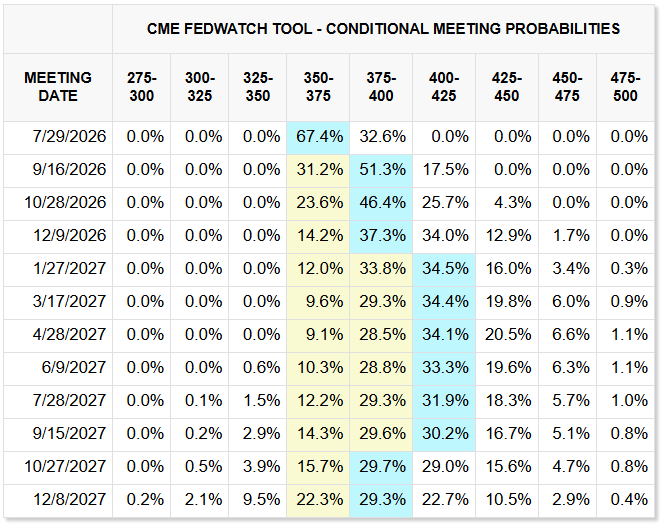

Las proyecciones de fin de año dividieron mucho más la sala que la votación. Muchos participantes situaron la tasa adecuada de los fondos federales dentro o ligeramente por debajo del rango actual para diciembre, mientras que muchos otros la colocaron por encima; el gráfico de puntos de junio situó 9 de 18 propuestas detrás de al menos una subida este año, frente a 8 pausas y un único recorte. Varios participantes añadieron que no consideran que la postura actual sea restrictiva en absoluto.

El Comité también se negó a repetir el lenguaje que había señalado un sesgo de relajación, una eliminación que la mayoría de los participantes favoreció explícitamente, y el presidente anunció cinco grupos de trabajo independientes para reexaminar cómo se conduce la política monetaria. Si a eso se suma un presidente que la semana pasada estuvo en Portugal negándose a ofrecer orientación futura, el panorama es el de una institución reescribiendo su función de reacción a mitad de ciclo, más que el de una que se prepara discretamente para recortar.

Una inflación del 4% hace el trabajo de argumentación de los halcones

Las estimaciones del personal situaron la inflación general del Gasto en Consumo Personal en el 4.1% en mayo, con la medida subyacente cerca del 3.4%, y los participantes atribuyeron la subida al traslado de los aranceles a precios, a las interrupciones de la oferta derivadas del cierre del Estrecho de Ormuz y a la presión de la demanda procedente del despliegue de inteligencia artificial (IA). Varios señalaron que las presiones sobre los precios se han ampliado en transporte, tarifas aéreas, petroquímicos e insumos agrícolas, que es precisamente el tipo de amplitud que hace más difícil dejar pasar una inflación por choque de oferta.

Los riesgos para las perspectivas de inflación seguían considerándose inclinados al alza, y el personal reiteró que la persistencia por encima del objetivo durante cinco años sigue siendo un riesgo relevante. El trabajo de escenarios mantenía la misma asimetría: la mayoría de los participantes dibujó mundos en los que la inflación se mantiene elevada por la demanda vinculada a la IA, Oriente Medio o los aranceles, y casi todos concluyeron que allí sería necesaria una mayor firmeza de la política. La ronda de proyecciones de junio ya se inclina en esa dirección, elevando la inflación general de 2026 al 3.6% desde el 2.7% de marzo.

Los mercados han empezado a operar el argumento

El detalle de la valoración enterrado en las Minutas es la señal más clara para los posicionados. Antes de la reunión de junio, la propia encuesta de la Fed a los operadores situaba la tasa de los fondos en pausa hasta principios de 2027, con un recorte previsto para el segundo trimestre, mientras que la valoración del mercado apuntaba en cambio a una subida para mediados de 2027. Tres semanas después, el mercado ha dejado de esperar; la valoración ahora asigna aproximadamente una probabilidad de uno entre tres a una subida en julio, favorece un movimiento para septiembre y traza una senda de los fondos hacia el 4% para fin de año.

Los diferenciales de tasas hicieron el trabajo pesado del Dólar estadounidense durante el intervalo entre reuniones, con el rendimiento del Tesoro a dos años subiendo más que sus homólogos de economías avanzadas mientras el Dólar en general se apreciaba modestamente. Los contrapesos son reales: la valoración sigue descontando al menos una subida adicional tanto del Banco Central Europeo como del Banco de Inglaterra este año, y un débil informe de nóminas de junio evita que los operadores persigan mucho más la reevaluación de línea dura.

La reacción contenida del miércoles, frente a un gráfico de puntos ya revisado al alza en junio, se lee como confirmación más que como noticia; la opción de endurecimiento ya estaba en el precio antes de que las Minutas la dejaran clara. El calendario se aprieta a partir de aquí, con la publicación del Índice de Precios al Consumo de junio prevista para el 14 de julio a las 12:30 GMT, antes de la decisión del FOMC del 28-29 de julio. Otra lectura general del 4% promovería los escenarios de endurecimiento de planificación de contingencia a caso base, y el Dólar suele darse cuenta de esas promociones.

Niveles técnicos del Índice del Dólar estadounidense

Resistencia: El máximo de la sesión en 101.27 limita la jornada, con tres rebotes intradía separados frenándose por debajo de 101.30 a lo largo de la negociación del miércoles. Un cierre por encima de ese nivel despeja el camino hacia el nivel redondo de 101.50, el techo a corto plazo señalado esta semana por las mesas de venta.

Soporte: El nivel de 101.00 es el campo de batalla inmediato y el cierre del miércoles. Por debajo, el mínimo de sesión en 100.95 es el nivel que importa; perder esa base abre el camino hacia 100.50, con poca estructura evidente entre medias en el gráfico intradía.

Sesgo: Alcista mientras se mantenga 100.95, apuntando a una ruptura de 101.27 y una extensión hacia 101.50; el RSI estocástico de cinco minutos se está girando al alza desde niveles de sobreventa cerca de 25, y un Comité que debate abiertamente subidas da a las caídas del Dólar una demanda de fondo. Una ruptura decisiva de 100.95 invalida la tesis y desplaza la atención a 100.50.

Gráfico de 5 minutos del Índice del Dólar

Dólar estadounidense - Preguntas Frecuentes

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Artículos Recomendados