مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان مرشح لمزيد من التحسن لكنه سيظل عند مستويات منخفضة تاريخيًا في يوليو

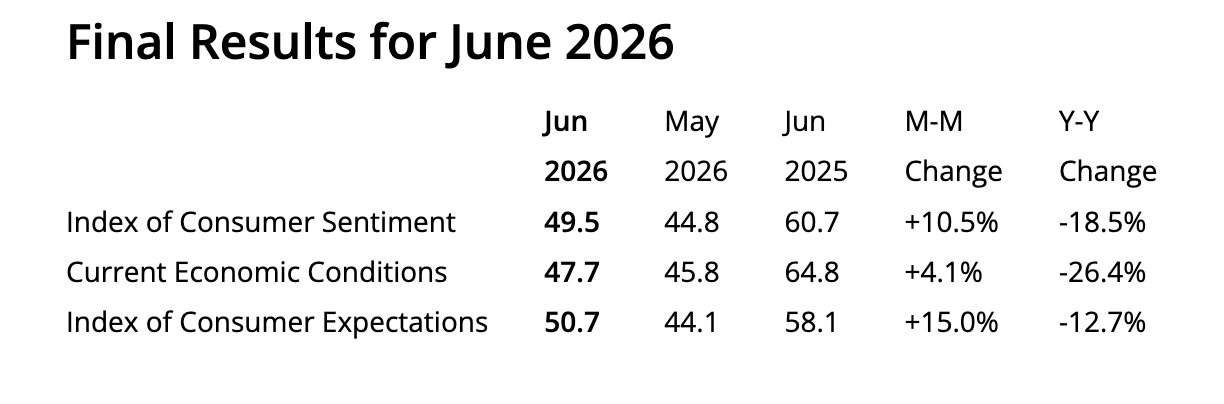

- من المتوقع أن يرتفع مؤشر ميشيغان الأولي لثقة المستهلك إلى 51 في يوليو/تموز من 49.5 في يونيو/حزيران.

- من المرجح أن يكون الانخفاض في أسعار المستهلكين الذي شوهد في وقت سابق من هذا الأسبوع قد ساهم في تعزيز المعنويات.

- قد يوفر أي مفاجأة إيجابية في ثقة المستهلك الصادرة عن جامعة ميشيغان بعض الدعم للدولار الأمريكي الضعيف.

من المقرر أن تُصدر جامعة ميشيغان (UoM) التقدير الأولي لمؤشر ثقة المستهلك لشهر يوليو/تموز يوم الجمعة. ومن المتوقع أن يُظهر تقرير جامعة ميشيغان، الذي يقيس مشاعر المستهلكين بشأن الشؤون المالية الشخصية وظروف الأعمال وخطط الشراء، أن ثقة المستهلكين تحسنت للشهر الثاني على التوالي في يوليو/تموز، رغم بقائها عند مستويات أقل بكثير من تلك التي سبقت اندلاع الحرب بين الولايات المتحدة وإيران.

ومن المتوقع أن تتحسن ثقة المستهلكين الأمريكيين إلى 51 في يوليو/تموز، من قراءة يونيو/حزيران البالغة 49.5، وفقًا لمؤشر ثقة المستهلك الصادر عن جامعة ميشيغان. وستُظهر هذه الأرقام بعض التقدم من أدنى مستوى قياسي في مايو/أيار عند 44.8، لكنها ستعكس أيضًا تراجعًا كبيرًا من مستوى 56.6 المسجل في فبراير/شباط، قبل أن تهاجم الولايات المتحدة وإسرائيل إيران لأول مرة.

يُعد إنفاق المستهلكين مساهمًا رئيسيًا في النشاط الاقتصادي الأمريكي، إذ يمثل نحو 70٪ من الناتج المحلي الإجمالي (GDP) للبلاد، ويُعتبر مؤشر ثقة المستهلك لجامعة ميشيغان مؤشرًا موثوقًا استشرافيًا للاتجاهات الاقتصادية في الولايات المتحدة. ومن هذا المنطلق، فإن أي انحراف عن إجماع السوق يميل إلى أن يكون له تأثير كبير على أزواج الدولار الأمريكي (USD).

ماذا نتوقع من تقرير مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان لشهر يونيو/حزيران؟

ستكون الأسواق متيقظة لبيانات ثقة المستهلك لشهر يوليو/تموز لتقييم مدى مساهمة تراجع الضغوط التضخمية في تحسين مزاج المستهلكين الأمريكيين. فقد تراجعت أسعار النفط من المستويات المرتفعة التي سجلتها في ذروة الحرب في الشرق الأوسط، كما أظهرت البيانات الأخيرة أن تضخم المستهلكين والمنتجين انخفض بأكثر من المتوقع في يونيو/حزيران. ومع ذلك، يبقى السؤال ما إذا كان هذا الاتجاه الكلي قد وصل إلى الشارع الرئيسي.

وقد أبرز تقرير جامعة ميشيغان لشهر يونيو/حزيران أن اعتدال أسعار البنزين كان عاملًا رئيسيًا في تفسير تحسن ثقة المستهلك، مع تحسن ظروف الأعمال مع بدء تراجع المخاوف بشأن التداعيات الاقتصادية للصراع مع إيران على ما يبدو

وفي الوقت نفسه، تراجع التضخم أكثر. إذ إن أسعار النفط الخام أقل بنحو 30٪ من المستويات التي شوهدت في أبريل/نيسان ومايو/أيار، مما يساعد على تخفيف ضغوط الأسعار.

وأظهرت البيانات الأخيرة الصادرة عن مكتب إحصاءات العمل الأمريكي أن مؤشر أسعار المستهلك الأمريكي (CPI) انكمش بنسبة 0.4٪ على أساس شهري في يونيو/حزيران، وهو أكبر انخفاض شهري له منذ ما يقرب من ست سنوات، وأن التضخم السنوي تباطأ إلى 3.5٪، وهو أبطأ معدل نمو منذ مارس/آذار.

كما أكدت بيانات مؤشر أسعار المنتجين الأمريكي (PPI)، الصادرة يوم الأربعاء، تراجع ضغوط الأسعار. فقد انكمش التضخم عند بوابات المصانع خلافًا للتوقعات في يونيو/حزيران، وتراجع مؤشر أسعار المنتجين السنوي إلى 5.5٪ من 6٪ المعدلة في مايو/أيار، بينما كانت السوق تأمل في تسارع إضافي إلى 6.2٪.

ويوم الخميس، أظهرت بيانات مبيعات التجزئة الأمريكية زيادة طفيفة، في حين أضافت طلبات إعانة البطالة الأمريكية مزيدًا من الأدلة على أن سوق العمل قد استقر. وبجمع كل ذلك، تبدو الصورة وكأنها تشير إلى سيناريو يتحسن، ما قد يؤدي إلى مفاجأة إيجابية في بيانات ثقة المستهلك الصادرة عن جامعة ميشيغان لاحقًا اليوم.

متى سيصدر مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان، وكيف يمكن أن يؤثر في الدولار الأمريكي؟

ستُصدر جامعة ميشيغان مؤشر ثقة المستهلك، إلى جانب مسح توقعات التضخم الاستهلاكي، يوم الجمعة عند 14:00 بتوقيت غرينتش. ويشير إجماع السوق إلى تحسن معتدل مقارنة بقراءة مايو/أيار، لكنه سيبقى عند مستويات أقل بكثير من مستويات ما قبل الحرب، وأقل بنحو 20٪ من قراءة يوليو/تموز 2025.

وقد جرى تداول الدولار الأمريكي على انخفاض هذا الأسبوع، مع تقليص المستثمرين رهاناتهم على رفع فوري لأسعار الفائدة من قبل الاحتياطي الفيدرالي، رغم أن تصاعد الأعمال العدائية في الشرق الأوسط لا يزال يدعم العملة الأمريكية.

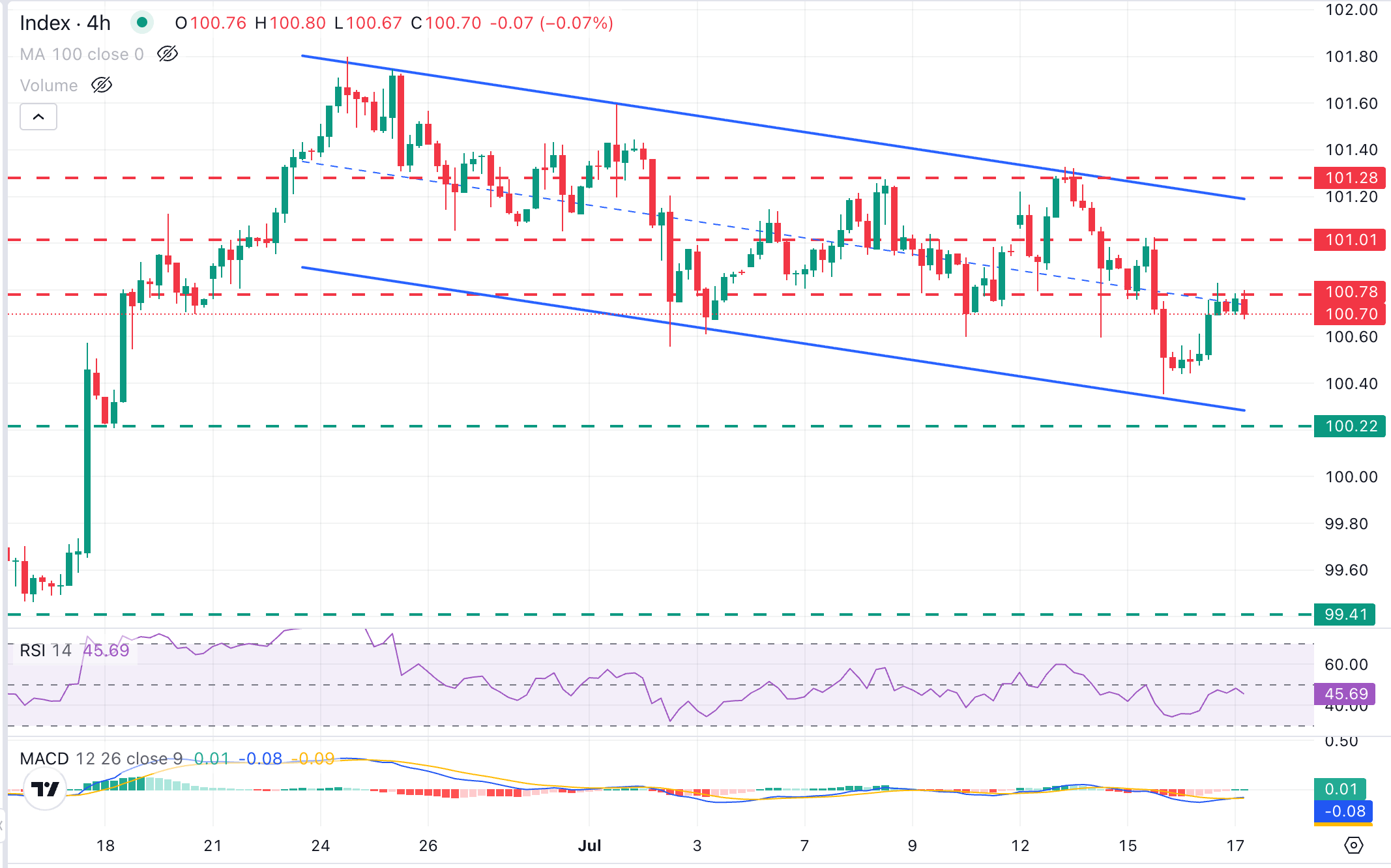

يتداول مؤشر الدولار الأمريكي الفوري (DXY) فوق مستوى 100.00 بقليل وقت كتابة هذا التقرير، مع إظهار مؤشرات الزخم على الرسم البياني لأربع ساعات موقفًا محايدًا إلى هبوطي، بينما تُظهر الصورة الأوسع حركة سعرية محصورة داخل قناة هابطة، في تصحيح ممتد لارتفاع مايو/أيار-يونيو/حزيران.

وقد وجد مؤشر الدولار دعمًا عند قاعدة القناة هذا الأسبوع ويبدو متعثرًا دون منطقة 100.80، رغم أن منطقة المقاومة الرئيسية تقع بين 101.00 و101.30، حيث من المرجح أن يواجه الثيران تحديًا من قمة 15 يوليو/تموز عند 101.03، وأعلى القناة، الذي يدور الآن حول 101.20، وقمة 13 يوليو/تموز عند 101.33. وسيؤدي التأكيد فوق تلك المنطقة إلى إبطال الاتجاه الهبوطي وكشف أعلى مستوى منذ بداية العام عند 101.80.

وعلى الجانب الهبوطي، من المرجح أن يوفر التقاء دعم خط الاتجاه مع قاع 18 يونيو/حزيران، في منطقة 100.20، دعمًا مهمًا. وإذا تم كسر هذا المستوى، فقد يكتسب الدببة الثقة لاختبار قيعان منتصف يونيو/حزيران في منطقة 99.50.

(تمت كتابة التحليل الفني لهذه القصة بمساعدة أداة ذكاء اصطناعي. اعرف المزيد.)

أسئلة شائعة عن التضخم

يقيس التضخم الارتفاع في أسعار سلة تمثيلية من السلع والخدمات. عادة ما يتم التعبير عن التضخم الرئيسي كنسبة مئوية للتغير على أساس شهري وعلى أساس سنوي. يستبعد التضخم الأساسي العناصر الأكثر تقلباً مثل المواد الغذائية والوقود والتي يمكن أن تتذبذب بسبب العوامل الجيوسياسية والموسمية. التضخم الأساسي هو الرقم الذي يركز عليه الاقتصاديون وهو المستوى الذي تستهدفه البنوك المركزية، المكلفة بالحفاظ على التضخم عند مستوى يمكن التحكم فيه، عادة حوالي 2٪.

يقيس مؤشر أسعار المستهلك CPI التغير في أسعار سلة من السلع والخدمات على مدى فترة من الزمن. عادة ما يتم التعبير عنها كنسبة مئوية للتغير على أساس شهري وعلى أساس سنوي. مؤشر أسعار المستهلك CPI الأساسي هو الرقم الذي تستهدفه البنوك المركزية، حيث أنه يستثني مُدخلات المواد الغذائية والوقود المتقلبة. عندما يرتفع مؤشر أسعار المستهلك CPI الأساسي فوق مستويات 2%، فإنه يؤدي عادة إلى ارتفاع معدلات الفائدة والعكس صحيح عندما ينخفض إلى أقل من 2%. بما أن معدلات الفائدة المرتفعة إيجابية بالنسبة للعملة، فإن ارتفاع التضخم عادة ما يؤدي إلى عملة أقوى. العكس صحيح عندما ينخفض التضخم.

على الرغم من أن الأمر قد يبدو غير بديهي، إلا أن التضخم المرتفع في دولة ما يؤدي إلى ارتفاع قيمة عملته والعكس صحيح عند انخفاض التضخم. ذلك لأن البنك المركزي سوف يقوم عادة برفع معدلات الفائدة من أجل مكافحة ارتفاع التضخم، والذي يجذب المزيد من تدفقات رأس المال العالمية من المستثمرين الذين يبحثون عن مكان مربح لإيداع أموالهم.

في السابق، كان الذهب هو الأصل الذي يلجأ إليه المستثمرون في أوقات التضخم المرتفع لأنه يحافظ على قيمته، وبينما يستمر المستثمرون في كثير من الأحيان في شراء الذهب كأصل ملاذ آمن في أوقات الاضطرابات الشديدة في السوق، فإن هذا ليس هو الحال في معظم الأوقات. ذلك لأنه عندما يكون التضخم مرتفعاً، فإن البنوك المركزية سوف ترفع معدلات الفائدة من أجل مكافحته. تُعتبر معدلات الفائدة المرتفعة سلبية بالنسبة للذهب لأنها تزيد من تكلفة الفرصة البديلة للاحتفاظ بالذهب في مقابل الأصول التي تقدم عوائد أو وضع الأموال في حساب وديعة نقدية. على الجانب الآخر، يميل انخفاض التضخم إلى أن يكون إيجابيًا بالنسبة للذهب لأنه يؤدي إلى خفض معدلات الفائدة، مما يجعل المعدن اللامع بديلاً استثماريًا أكثر قابلية للنمو.

مقالات مقترحة