مؤشر الدولار الأمريكي يتجاهل تثبيت الفائدة بالإجماع من جانب الفيدرالي، والذي لا يبدو بالإجماع على الإطلاق

- تذبذب مؤشر الدولار الأمريكي DXY حول 101.00 بعد صدور محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) لشهر يونيو دون مفاجأة قابلة للتداول، محافظًا على نطاق تداول خلال الجلسة بين 100.95 و101.27.

- جادل عدد قليل من صناع السياسة لصالح رفع سعر الفائدة في اجتماع يونيو نفسه، ويشير نصف مخطط النقاط الآن إلى زيادة واحدة على الأقل بحلول نهاية العام.

- لقد اختفى الميل نحو التيسير، وتم تقليص البيان إلى تعهد مجرد باستقرار الأسعار، ولا تزال توقعات البنك الاحتياطي الفيدرالي Fed الخاصة بالوسطاء وتسعير السوق تسير في اتجاهين متعاكسين.

قضى مؤشر الدولار الأمريكي يوم الأربعاء وهو يدور في حلقة مفرغة، متذبذبًا حول 101.00 بعد أن وصل محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) المنعقد في 16-17 يونيو إلى الشاشات عند 18:00 بتوقيت جرينتش، مما أنهى جلسة كان المتداولون قد تخلوا فيها بالفعل عن جولة أخرى من التوترات في الشرق الأوسط. وتقلل حركة الأسعار الفاترة من أهمية الوثيقة. فالتصويت بالإجماع 12-0 للإبقاء على النطاق المستهدف عند 3.50٪ إلى 3.75٪ يخفي وراءه لجنة تتفق على القليل جدًا بخلاف القرار نفسه.

صوت واحد، وثلاثة حجج

أيّد كل مصوّت قرار الإبقاء في يونيو، وانكمش بيان ما بعد الاجتماع إلى بضعة أسطر مقتضبة ارتكزت على التزام مجرد بتحقيق استقرار الأسعار. ويكشف المحضر ما كلفه هذا الإجماع: فقد رأى عدد قليل من المشاركين أن هناك مبررًا قائمًا لرفع النطاق المستهدف في الاجتماع نفسه، واكتفوا بالإبقاء على القرار باعتباره مسألة توقيت لا قناعة.

وقد انقسمت توقعات نهاية العام بشكل أكثر توازنًا بكثير من التصويت. فقد وضع العديد من المشاركين سعر الفائدة على الأموال الفيدرالية ضمن النطاق الحالي أو دونه قليلًا بحلول ديسمبر/كانون الأول، بينما وضعه العديد الآخرون فوقه؛ وأظهر مخطط النقاط لشهر يونيو 9 من أصل 18 توقعًا لرفع واحد على الأقل هذا العام، مقابل 8 توقعات للإبقاء وتخفيض واحد فقط. وأضاف عدة مشاركين أنهم لا يعتبرون الموقف الحالي مقيدًا على الإطلاق.

كما امتنعت اللجنة عن تكرار اللغة التي كانت تشير إلى ميل نحو التيسير، وهو حذف أيده صراحة معظم المشاركين، وأعلن رئيس البنك خمس فرق عمل مستقلة لإعادة النظر في كيفية إدارة السياسة النقدية. وإذا أضفت إلى ذلك رئيسًا أمضى الأسبوع الماضي في البرتغال رافضًا تقديم أي توجيه مستقبلي، فإن الصورة تصبح لمؤسسة تعيد صياغة رد فعلها في منتصف الدورة بدلًا من مؤسسة تستعد بهدوء لخفض الفائدة.

تضخم عند 4٪ يجعل حجج الصقور تتحدث عن نفسها

قدرت فرق العمل أن تضخم نفقات الاستهلاك الشخصي الرئيسي بلغ 4.1٪ في مايو/أيار، مع اقتراب القراءة الأساسية من 3.4٪، وعزا المشاركون هذا الارتفاع إلى انتقال أثر الرسوم الجمركية، واضطرابات الإمدادات الناتجة عن إغلاق مضيق هرمز، وضغوط الطلب الناجمة عن توسع الذكاء الاصطناعي (AI). وأشار عدد منهم إلى أن ضغوط الأسعار اتسعت عبر النقل، وأسعار تذاكر الطيران، والبتروكيماويات، والمدخلات الزراعية، وهو بالضبط النوع من الاتساع الذي يجعل التضخم الناتج عن الصدمات العرضية أصعب في التجاهل.

ولا تزال المخاطر على توقعات التضخم تميل إلى الاتجاه الصعودي، وأكدت فرق العمل أن استمرار التضخم فوق المستهدف لمدة خمس سنوات يمثل خطرًا مهمًا. وجاءت أعمال السيناريو بنفس درجة عدم التماثل: إذ رسم معظم المشاركين عوالم يبقى فيها التضخم مرتفعًا بفعل طلب الذكاء الاصطناعي، أو الشرق الأوسط، أو الرسوم الجمركية، وخلصوا جميعًا تقريبًا إلى أن تشديد السياسة سيكون مبررًا في تلك الحالات. كما أن جولة التوقعات في يونيو تميل بالفعل في هذا الاتجاه، إذ رفعت توقعات التضخم الرئيسي لعام 2026 إلى 3.6٪ من 2.7٪ في مارس/آذار.

الأسواق بدأت تتداول الحجة

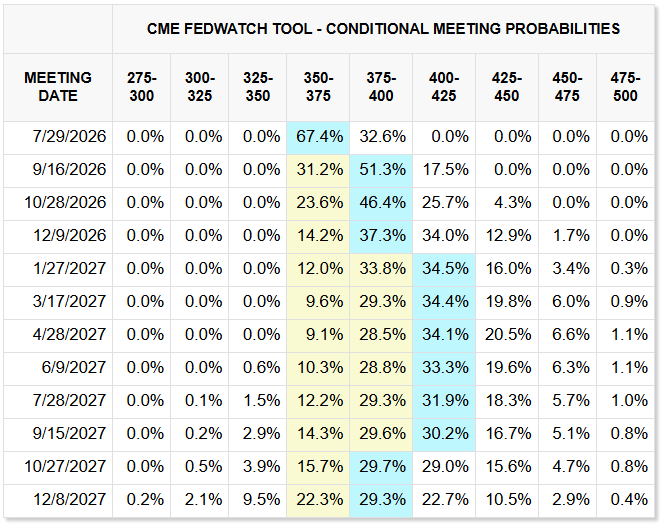

إن تفاصيل التسعير المخبأة في المحضر هي أوضح إشارة للمراكز الاستثمارية. فقبل اجتماع يونيو، كانت استطلاعات البنك الخاصة بالوسطاء تشير إلى إبقاء سعر الفائدة على الأموال الفيدرالية دون تغيير حتى أوائل 2027 مع خفض واحد مسجل في الربع الثاني، بينما كان تسعير السوق يشير إلى رفع بحلول منتصف 2027 بدلًا من ذلك. وبعد ثلاثة أسابيع، توقفت السوق عن الانتظار؛ إذ تمنح الأسعار الآن احتمالًا يقارب الثلث لرفع في يوليو/تموز، وتفضل خطوة بحلول سبتمبر/أيلول، وترسم مسارًا لسعر الفائدة على الأموال الفيدرالية نحو 4٪ بحلول نهاية العام.

وقد لعبت فروق أسعار الفائدة الدور الأكبر في دعم الدولار الأمريكي خلال الفترة الفاصلة بين الاجتماعات، مع ارتفاع عائد سندات الخزانة لأجل عامين بأكثر من نظيراته في الاقتصادات المتقدمة بينما ارتفع الدولار على نطاق واسع بشكل طفيف. لكن عوامل الموازنة حقيقية: إذ لا تزال الأسعار تتضمن رفعًا إضافيًا واحدًا على الأقل من كل من البنك المركزي الأوروبي والبنك المركزي البريطاني هذا العام، كما أن تقرير الوظائف الأمريكي الضعيف لشهر يونيو/حزيران يمنع المتداولين من ملاحقة إعادة التسعير المتشددة إلى مدى أبعد.

ويبدو رد الفعل الفاتر يوم الأربعاء، مقارنةً بمخطط نقاط كان قد أُعيد بالفعل نحو التشدد في يونيو، بمثابة تأكيد أكثر منه خبرًا جديدًا؛ فخيار التشديد كان مسعّرًا قبل أن يوضحه المحضر. ويزداد ازدحام الأجندة من هنا، مع صدور مؤشر أسعار المستهلك لشهر يونيو/حزيران في 14 يوليو/تموز عند 12:30 بتوقيت جرينتش قبل قرار اللجنة الفيدرالية للسوق المفتوحة (FOMC) في 28-29 يوليو/تموز. وأي قراءة رئيسية أخرى عند 4٪ ستنقل سيناريوهات التشديد من مجرد خطط احتياطية إلى الحالة الأساسية، والدولار عادةً يلاحظ هذا الترقّي.

المستويات الفنية لمؤشر الدولار الأمريكي

المقاومة: قمة الجلسة عند 101.27 تحد من صعود اليوم، مع تعثر ثلاثة ارتفاعات منفصلة خلال اليوم دون 101.30 عبر تداولات الأربعاء. والإغلاق فوق هذا الحاجز يفتح الطريق نحو الحاجز النفسي 101.50، وهو السقف القريب الذي أشارت إليه مكاتب البيع هذا الأسبوع.

الدعم: حاجز 101.00 هو ساحة المعركة الفورية وإغلاق الأربعاء. دونه، يصبح قاع الجلسة عند 100.95 هو المستوى المهم؛ وكسر هذه القاعدة يفتح المجال للتحرك نحو 100.50، مع غياب بنية فنية واضحة بينهما على الرسم اللحظي.

التحيز: يميل إلى الصعود طالما صمد 100.95، مستهدفًا اختراق 101.27 والامتداد نحو 101.50؛ ومؤشر ستوكاستيك القوة النسبية على إطار خمس دقائق يرتد صعودًا من منطقة التشبع البيعي قرب 25، كما أن لجنة تناقش رفع الفائدة علنًا تمنح تراجعات الدولار طلبًا قائمًا. أما الكسر الحاسم لمستوى 100.95 فيبطل هذا التوقع ويحول الانتباه إلى 100.50.

الرسم البياني لمؤشر الدولار على إطار 5 دقائق

أسئلة شائعة عن الدولار الأمريكي

الدولار الأمريكي USD هو العملة الرسمية للولايات المتحدة الأمريكية، والعملة "الفعلية" لعدد كبير من البلدان الأخرى، حيث يتم تداوله إلى جانب الأوراق النقدية المحلية. هو العملة الأكثر تداولًا في العالم، حيث يمثل أكثر من 88٪ من إجمالي حجم تداول العملات الأجنبية العالمي، أو ما متوسطه 6.6 تريليون دولار من المعاملات يوميًا، وفقًا لبيانات من عام 2022. بعد الحرب العالمية الثانية، تولى الدولار الأمريكي زمام الأمور من الجنيه الاسترليني كعملة احتياطية في العالم. خلال معظم تاريخه، كان الدولار الأمريكي مدعومًا من الذهب، حتى اتفاقية بريتون وودز في عام 1971 عندما اختفى معيار الذهب.

العامل الأكثر أهمية الذي يؤثر على قيمة الدولار الأمريكي هو السياسة النقدية، والتي يشكلها البنك الاحتياطي الفيدرالي Fed. يتولى البنك الاحتياطي الفيدرالي Fed مهمتين: تحقيق استقرار الأسعار (السيطرة على التضخم) وتعزيز التشغيل الكامل للعمالة. الأداة الأساسية لتحقيق هذين الهدفين هي تعديل معدلات الفائدة. عندما ترتفع الأسعار بسرعة كبيرة ويكون التضخم أعلى من مستهدف البنك الاحتياطي الفيدرالي Fed البالغ 2٪، فإن البنك الاحتياطي الفيدرالي Fed سوف يرفع معدلات الفائدة، مما يساعد قيمة الدولار الأمريكي. عندما ينخفض التضخم إلى أقل من 2% أو عندما يكون معدل البطالة مرتفعًا جدًا، قد يقوم البنك الاحتياطي الفيدرالي Fed بتخفيض معدلات الفائدة، مما يضغط على الدولار.

في الحالات القصوى، يمكن للاحتياطي الفيدرالي أيضًا طباعة مزيد من الدولارات وتفعيل التيسير الكمي QE. التيسير الكمي هو العملية التي من خلالها يقوم البنك الاحتياطي الفيدرالي Fed بزيادة تدفق الائتمان بشكل كبير في نظام مالي عالق. هو إجراء سياسي غير قياسي يستخدم عندما يجف الائتمان لأن البنوك لن تقرض بعضها البعض (بسبب الخوف من تخلف الطرف المقابل عن السداد). هو الملاذ الأخير عندما يكون من غير المرجح أن يؤدي خفض معدلات الفائدة ببساطة إلى تحقيق النتيجة الضرورية. لقد كان السلاح المفضل لدى البنك الاحتياطي الفيدرالي Fed لمكافحة أزمة الائتمان التي حدثت خلال الأزمة المالية الكبرى في عام 2008. يتضمن ذلك قيام البنك الاحتياطي الفيدرالي Fed بطباعة مزيد من الدولارات واستخدامها في شراء سندات الحكومة الأمريكية في الغالب من المؤسسات المالية. يؤدي التيسير الكمي عادةً إلى إضعاف الدولار الأمريكي.

التشديد الكمي QT هو العملية العكسية التي بموجبها يتوقف البنك الاحتياطي الفيدرالي Fed عن شراء السندات من المؤسسات المالية ولا يُعيد استثمار رأس المال من السندات المستحقة التي يحتفظ بها في مشتريات جديدة. عادة ما يكون إيجابيًا بالنسبة للدولار الأمريكي.

مقالات مقترحة