الين الياباني يوجه أخيرًا ضربة بينما صمت طوكيو يتحدث عن نفسه

- يتراجع زوج الدولار الأمريكي/الين الياباني USD/JPY إلى 162.38 يوم الخميس، في جلسة هبوطية نادرة بعد تراجعه من أعلى مستوياته في أربعة عقود التي سجلها في وقت سابق من الأسبوع.

- لقد تم بالفعل تجاوز تدخل الربيع الذي بلغ رقماً قياسياً عند 11.73 تريليون ين، مع تداول السوق فوق منطقة التحفيز بينما يلتزم وزارة المالية الصمت عن قصد.

- يحمل تقرير التضخم الأمريكي الأسبوع المقبل إجماعًا شهريًا سلبيًا، مما يهدد فجوة العائد التي تمول أكثر صفقات تجارة المناقلة ازدحامًا في العالم.

تراجع زوج الدولار/ين بنحو عُشر في المئة يوم الخميس، ليتداول دون 162.50 بقليل بعد أن تراجع من أعلى مستوياته في أربعة عقود التي سجلها في وقت سابق من الأسبوع. أصبحت الجلسات الهبوطية من النوادر منذ قاع مايو/أيار، وهذه الجلسة تأتي في سوق مهيأ لقوة الدولار: مطالبات إعانة البطالة الأمريكية القوية، وتعليقات متشددة من الاحتياطي الفيدرالي (Fed)، وعلاوة مخاطر جديدة في خام غرب تكساس الوسيط بعد الليلة الثانية من الضربات الأمريكية على إيران.

ارتفاع توقف عن الاستجابة لوقوده الخاص

قدّم يوم الخميس للدولار كل ما يريده عادة، بدءًا من صدور مطالبات إعانة البطالة الأولية عند 215 ألفًا في 12:30 بتوقيت جرينتش مقابل إجماع عند 218 ألفًا. وأدلى أحد أعضاء لجنة السوق المفتوحة الفيدرالية (FOMC) المصوتين بتصريحات وُصفت بأنها متشددة بوضوح في 13:00 بتوقيت جرينتش، ويتحدث مسؤول آخر في 17:30 بتوقيت جرينتش، كما قصفت القوات الأمريكية نحو 90 هدفًا في أنحاء إيران خلال الليل بعد أن هاجمت طهران الشحن التجاري في مضيق هرمز.

تستورد اليابان تقريبًا كل احتياجاتها من الطاقة، ما يجعل كل عنوان يتعلق بهرمز بمثابة ضريبة على شروط التبادل التجاري للين، ويشرح كيف وصل الزوج إلى أعلى مستوياته منذ 1986 في المقام الأول. وكون الزوج لا يتحرك في يوم بهذه الدرجة من الإيجابية هو الدليل: عندما يتوقف الاتجاه الصاعد عن التقدم رغم أفضل الأخبار الممكنة، فهذا يعني أن المشتري الهامشي أصبح بالفعل في صفقة شراء. ويقول مؤشر ستوكاستيك للقوة النسبية وهو يخرج من منطقة التشبع الشرائي قرب 74 بينما يتوقف السعر دون 163.00 الشيء نفسه بصيغة المؤشرات.

منطقة تدخل الين موجودة تحت الأقدام، لا في الأفق

إن تصوير العودة إلى منطقة خطر التدخل يخطئ في الجغرافيا، لأن السوق لم يغادرها أصلًا. جاءت الضربة الأولى في أبريل/نيسان بعد أن اخترق الزوج مستوى 160.00؛ وبلغت حملتا أبريل/نيسان ومايو/أيار معًا رقمًا قياسيًا عند 11.73 تريليون ين، أي ما يقرب من ضعف أكبر جهد سابق، ومع ذلك استعاد الزوج مستوى التدخل خلال ستة أسابيع. عند الأسعار الحالية، يتم فتح كل صفقة شراء جديدة للدولار فوق آخر مستوى معروف للألم لدى وزارة المالية.

تتبع طوكيو الآن سياسة التحذيرات بدلًا من الكمائن: لا خط أحمر معلنًا، ولا لغة عامة من وزيرة المالية ساتسوكي كاتاياما سوى الاستعداد، وتنفيذ في توقيت يهدف إلى إلحاق أقصى ضرر بمراكز البيع المتمددة على الين. ولا يزال الارتفاع الحاد والقصير الأجل للين في 2 يوليو/تموز غير منسوب حتى صدور بيانات التدخل الشهرية في أواخر يوليو/تموز، وهذا بالضبط ما يفترض أن يبدو عليه الاختبار السري. توجد قيود، من محاسبة صندوق النقد الدولي (IMF) الخاصة بالتعويم الحر إلى الميل التيسيري لرئيسة الوزراء ساناي تاكايتشي، لكنها تجعل الوزارة انتقائية لا غائبة.

صفقة التقارب التي تريدها طوكيو وقد توفرها واشنطن

تتقلص فجوة السياسة من كلا الطرفين، إذ رفع بنك اليابان سعر الفائدة الرئيسي إلى 1.00٪ في يونيو/حزيران، كما أن أجندة السياسة الحكومية المعدلة تدعو الآن إلى سياسة نقدية تدعم نمو الأسعار المستقر، وهي لغة تبدو كغطاء سياسي لمزيد من التشديد بدلًا من كبحه. وعلى الجانب الأمريكي، تسعّر الأسواق نحو ثلاثة أرباع الاحتمالات لتثبيت الفائدة من قبل الاحتياطي الفيدرالي في يوليو/تموز، بينما جاءت وظائف يونيو/حزيران عند 57 ألفًا أقل من سيناريو الرفع، ولم يعد مخطط النقاط المتشدد خبرًا جديدًا لأي شخص يحتفظ بالدولارات.

تقرير مؤشر أسعار المستهلك (CPI) الأسبوع المقبل هو المكان الذي ستخضع فيه حسابات تجارة المناقلة للتدقيق. ويُظهر إجماع التقويم تراجع القراءة الرئيسية بنسبة 0.1٪ على أساس شهري بعد قفزة 0.5٪، مع بقاء المعدل السنوي سابقًا عند 4.2٪؛ وأي قراءة عند الإجماع أو دونه تضغط على عوائد السندات الأمريكية القصيرة الأجل مقابل بنك اليابان الذي لا يزال يشدد، وتقوم المراكز المزدحمة بالباقي. والمفاجأة هنا جيوسياسية: أعلن دونالد ترامب انتهاء وقف إطلاق النار بينما أصر على أن طهران تريد اتفاقًا، وأي تحول مجددًا نحو المحادثات سيبدد علاوة خام غرب تكساس الوسيط التي كانت أكبر عبء على الين.

يوم جمعة فارغ هو بالضبط نافذة الوزارة المفضلة

أجندة يوم الجمعة فارغة في كل من طوكيو وواشنطن، ما يترك الزوج يتداول عناوين الخليج ومراكز ما قبل مؤشر أسعار المستهلك في سيولة صيفية متراجعة، وهي أرضية تفضلها وزارة المالية تاريخيًا لتحقيق أقصى أثر لكل دولار يتم بيعه. وقد هبطت عملية أبريل/نيسان القياسية داخل نافذة عطلة الأسبوع الذهبي في اليابان، والسيولة الضعيفة جزء من الخطة لا مجرد مصادفة.

الأسبوع المقبل أمريكي الطابع، إذ لا تحمل الأجندة اليابانية ما يذكر. يصدر مؤشر أسعار المستهلك يوم الثلاثاء في 12:30 بتوقيت جرينتش، وتليه بيانات مؤشر أسعار المنتجين والكتاب البيج للاحتياطي الفيدرالي يوم الأربعاء مع بقاء أسعار المنتجين الأساسية سابقًا عند 4.9٪ على أساس سنوي، ثم تأتي مبيعات التجزئة يوم الخميس في 12:30 بتوقيت جرينتش مع إجماع عند 0.3٪ بعد 0.9٪، وتشمل القراءة الأولية لجامعة ميشيغان يوم الجمعة توقعات التضخم لعام واحد التي كانت آخر مرة عند 4.6٪. ويتداول الين على الأرقام الأمريكية وعناوين الخليج الفارسي من هنا، مع خيار كمين يظل قائمًا تحت كل ذلك.

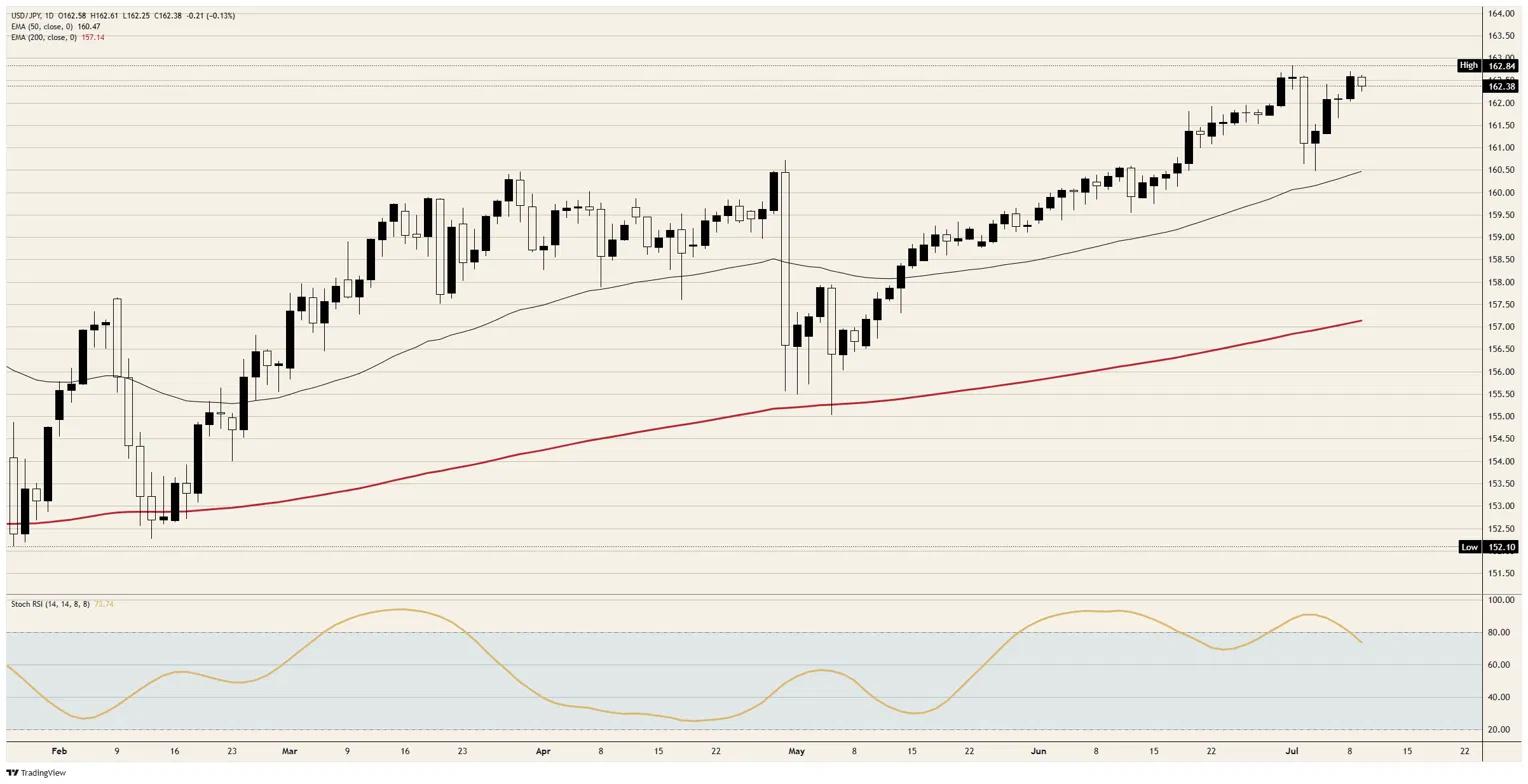

مستويات فنية للين الياباني يجب مراقبتها

المقاومة: أعلى مستوى أسبوعي دون 163.00 بقليل هو السقف الفوري، وأي إغلاق يومي فوق 163.00 سيعيد فتح الطريق نحو 163.50 مع وجود وزارة المالية تحت الضغط.

الدعم: يحمي مستوى 162.00 القاع القريب، يليه 161.00، ثم المتوسط المتحرك الأسي 50 يومًا قرب 160.50 باعتباره المستوى الذي سيختبره أي تدخل حقيقي خلال ساعات لا أسابيع.

الانحياز: هبوطي دون 163.00؛ أي ضعف في الزخم يستهدف 161.00 أولًا و160.50 عند أي عنوان يتعلق بالتدخل، ولا يلغي هذا التراجع سوى إغلاق يومي فوق 163.00.

الرسم البياني اليومي لزوج USD/JPY

أسئلة شائعة عن الين الياباني

يعد الين الياباني JPY واحدًا من أكثر العملات تداولًا في العالم. يتم تحديد قيمتها على نطاق واسع من خلال أداء الاقتصاد الياباني، ولكن بشكل أكثر تحديدًا من خلال سياسة البنك المركزي الياباني BoJ، الفرق بين عوائد السندات اليابانية والأمريكية، أو معنويات المخاطرة بين المتداولين، من بين عوامل أخرى.

إن أحد تفويضات بنك اليابان هو التحكم في العملة، لذا فإن تحركاته تشكل أهمية كبيرة بالنسبة للين. وقد تدخل بنك اليابان بشكل مباشر في أسواق العملات في بعض الأحيان، وبشكل عام لخفض قيمة الين، على الرغم من أنه يمتنع عن القيام بذلك غالبًا بسبب المخاوف السياسية لشركائه التجاريين الرئيسيين. تسببت السياسة النقدية المتساهلة للغاية التي انتهجها بنك اليابان بين عامي 2013 و2024 في انخفاض قيمة الين مقابل نظرائه من العملات الرئيسية بسبب التباعد المتزايد في السياسات بين بنك اليابان والبنوك المركزية الرئيسية الأخرى. وفي الآونة الأخيرة، أعطى التراجع التدريجي عن هذه السياسة المتساهلة للغاية بعض الدعم للين.

على مدى العقد الماضي، أدى موقف بنك اليابان المتمثل في التمسك بالسياسة النقدية شديدة التيسير إلى اتساع الفجوة في السياسات مع البنوك المركزية الأخرى، وخاصة مع بنك الاحتياطي الفيدرالي الأمريكي. وقد دعم هذا اتساع الفارق بين السندات الأمريكية واليابانية لأجل عشر سنوات، وهو ما فضل الدولار الأمريكي مقابل الين الياباني. ويؤدي قرار بنك اليابان في عام 2024 بالتخلي تدريجياً عن السياسة شديدة التيسير، إلى جانب خفض أسعار الفائدة في البنوك المركزية الكبرى الأخرى، إلى تضييق هذا الفارق.

غالبًا ما يُنظر إلى الين الياباني على أنه استثمار آمن. هذا يعني أنه في أوقات ضغوط السوق، من المرجح أكثر أن يضع المستثمرون أموالهم في العملة اليابانية بسبب الثقة فيها واستقرارها المفترض. من المرجح أن تؤدي الأوقات المضطربة إلى تعزيز قيمة الين في مقابل العملات الأخرى التي يعتبر الاستثمار فيها أكثر خطورة.

مقالات مقترحة