พรีวิวผลประกอบการ TSMC ไตรมาส 4 ปี 2025: ราคาเป้าหมาย 2,000 หยวน เรื่องจริงหรือความฝัน?

เมื่อราคาหุ้นของ TSMC พุ่งสูงถึงระดับนี้ ผลประกอบการยังมีความสำคัญอยู่หรือไม่? รายงานผลประกอบการไตรมาส 4 ปี 2568 ที่มีกำหนดเผยแพร่ในวันที่ 15 มกราคมนี้ เป็นมากกว่าแค่การสรุปผลกำไรสำหรับนักลงทุนจำนวนมากที่กำลังจับตามอง TSMC โดยรายงานฉบับนี้จะตอบคำถามสำคัญที่ว่า หุ้นยังมีโอกาสที่จะปรับตัวสูงขึ้นต่อไปได้อีกหรือไม่?

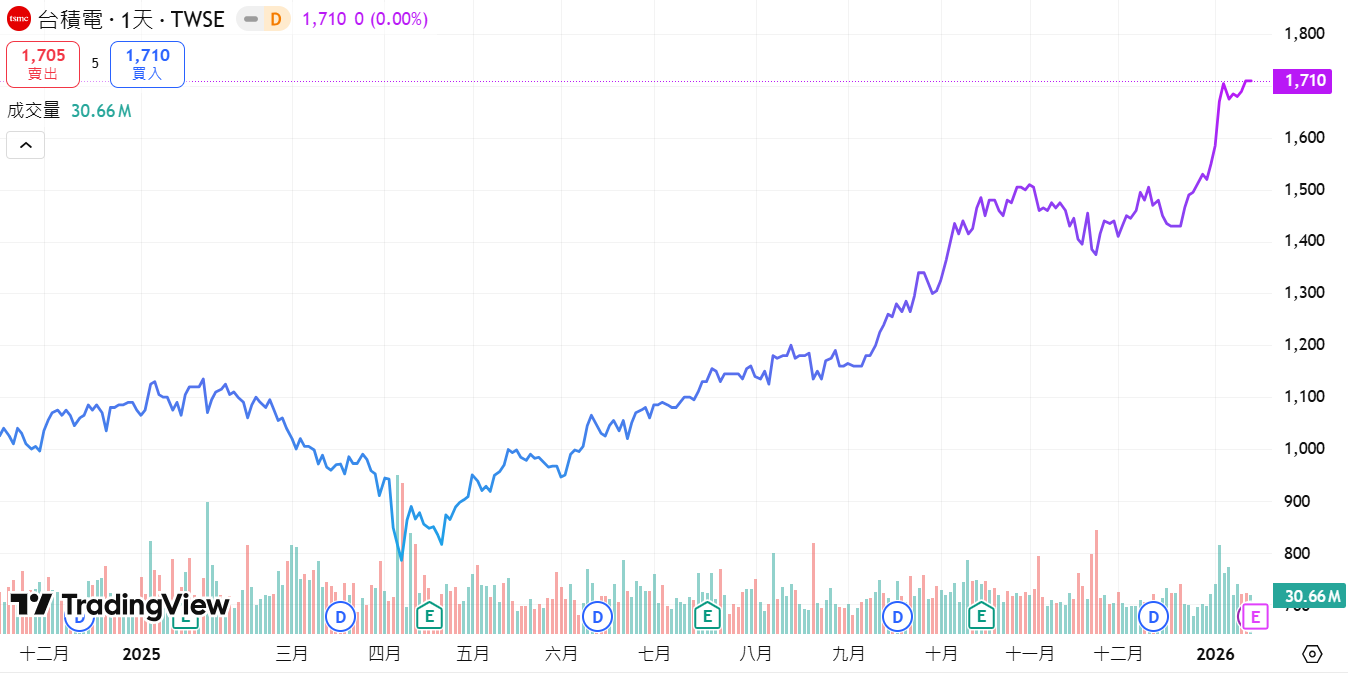

ที่มา: TradingView

เหตุใดรายงานผลประกอบการครั้งนี้จึงมีความสำคัญเป็นพิเศษ? นั่นเป็นเพราะ TSMC กำลังเผชิญกับการปรับเปลี่ยนอัตลักษณ์ครั้งใหญ่ที่สุดในรอบทศวรรษ โดยกำลังเปลี่ยนผ่านจากการเป็นบริษัทที่พึ่งพิง Apple ไปสู่การขับเคลื่อนด้วย AI การเปลี่ยนผ่านนี้ไม่ใช่เพียงความคาดหวังในระดับสูง แต่เป็นความจริงที่สะท้อนให้เห็นแล้วในยอดคำสั่งซื้อและการวางแผนกำลังการผลิต แม้ว่า Apple จะยังคงเป็นลูกค้ารายใหญ่ที่สุด แต่ระดับการเติบโตและขนาดคำสั่งซื้อของลูกค้ากลุ่ม AI ได้กระตุ้นให้ตลาดต้องประเมินตรรกะในการกำหนดมูลค่าของ TSMC ใหม่ โดย TSMC ไม่ใช่หุ้นวัฏจักรที่ผันผวนตามยอดขาย iPhone อีกต่อไป แต่เป็นหุ้นเติบโตที่ผูกติดอยู่กับโครงสร้างพื้นฐาน AI ของโลก รายงานผลประกอบการฉบับนี้จึงเป็นบททดสอบว่าการเปลี่ยนผ่านนี้จะดำเนินไปได้ไกลและยาวนานเพียงใด และหุ้นจะมีโอกาสแตะระดับราคาเป้าหมายที่ 2,000 ดอลลาร์ไต้หวันใหม่ภายในปีนี้ตามที่ตลาดคาดการณ์ไว้หรือไม่

ตลาดกำลังให้ความสำคัญกับคำถามหลัก 3 ข้อเกี่ยวกับรายงานผลประกอบการครั้งนี้:

คำถามที่ 1: กำลังการผลิตบรรจุภัณฑ์แบบ CoWoS เพียงพอที่จะรองรับความต้องการจาก Nvidia และ Broadcom หรือไม่?

หลายคนเชื่อว่าความสามารถในการแข่งขันหลักของ TSMC อยู่ที่กระบวนการผลิตขั้นสูงเพียงอย่างเดียว แต่ในปัจจุบัน คอขวดที่แท้จริงของห่วงโซ่อุปทาน AI ทั้งหมดอยู่ที่ขั้นตอนการบรรจุภัณฑ์

ที่มา: TSMC

พูดง่ายๆ คือ CoWoS (Chip-on-Wafer-on-Substrate) เป็นเทคโนโลยีสำคัญในการรวม GPU ประสิทธิภาพสูงและหน่วยความจำแบนด์วิดท์สูง (HBM) เข้าด้วยกัน ในกลุ่ม AI GPU ระดับไฮเอนด์ เทคโนโลยี CoWoS ของ TSMC เป็นเพียงโซลูชันเดียวที่สามารถผลิตได้ในขนาดใหญ่และส่งมอบได้อย่างเสถียรการส่งมอบชิป AI จาก Nvidia และ Broadcom ให้ทันเวลานั้น ปัจจุบันไม่ได้ขึ้นอยู่กับการผลิตชิปได้หรือไม่ แต่ขึ้นอยู่กับว่ากำลังการผลิตบรรจุภัณฑ์ CoWoS ของ TSMC จะตามทันหรือไม่

ความเร็วในการขยายกำลังการผลิต CoWoS เป็นตัวกำหนดจังหวะการส่งมอบชิป AIเป้าหมายกำลังการผลิต CoWoS ต่อเดือนในปี 2569 ของ TSMC ได้รับการปรับเพิ่มขึ้นจากเดิมที่ตลาดคาดการณ์ไว้ที่ 100,000 เวเฟอร์ เป็นประมาณ 127,000 เวเฟอร์ ซึ่งเพิ่มขึ้นกว่า 20% หรือประมาณ 1.5 ล้านเวเฟอร์ต่อปี โดยในจำนวนนี้ Nvidia เพียงรายเดียวได้จองไปแล้วประมาณ 800,000 ถึง 850,000 เวเฟอร์ ซึ่งคิดเป็นมากกว่าครึ่งหนึ่งของกำลังการผลิต ในขณะที่ Broadcom สั่งซื้อประมาณ 240,000 เวเฟอร์ ซึ่งส่วนใหญ่มีไว้สำหรับลูกค้ารายใหญ่อย่าง Meta และ Google จึงเห็นได้ชัดว่าขนาดและจังหวะการขยายตัวของ CoWoS ของ TSMC นั้นถูกปรับให้สอดคล้องกับความต้องการในการอัปเกรดแพลตฟอร์ม AI ในรอบนี้เป็นส่วนใหญ่

ทำไม CoWoS ถึงกลายเป็นที่ต้องการอย่างมากในทันที? การเปลี่ยนแปลงที่สำคัญประการหนึ่งคือ หน่วยการส่งมอบชิป AI ได้พัฒนาจากชิปเดี่ยวไปเป็นตู้ประมวลผลทั้งตู้ ตัวอย่างเช่น ในแพลตฟอร์ม Rubin ล่าสุดของ Nvidia รุ่นเรือธงอย่าง Vera Rubin NVL72 คือซูเปอร์คอมพิวเตอร์ AI ขนาดทั้งตู้ ซึ่งบรรจุ Rubin GPU จำนวน 72 ตัว และ Vera CPU จำนวน 36 ตัว ชิปประมวลผลสูงเหล่านี้ทั้งหมดต้องจับคู่กับ HBM ความจุสูง แล้วจึงบูรณาการผ่านบรรจุภัณฑ์ขั้นสูงอย่าง CoWoS ดังนั้น GPU รุ่นใหม่นี้จึงใช้กำลังการผลิต CoWoS เป็นจำนวนมากต่อหนึ่งตู้ ซึ่งเพิ่มแรงกดดันต่อสายการผลิตบรรจุภัณฑ์ของ TSMC อย่างมหาศาล

สัญญาณจากห่วงโซ่อุปทานของไต้หวันช่วยยืนยันเรื่องนี้เพิ่มเติม โดยสายการผลิตบรรจุภัณฑ์ขั้นสูงของ TSMC เองได้เดินเครื่องเต็มกำลังการผลิตมาสักระยะหนึ่งแล้ว ทำให้ต้องว่าจ้างบุคคลภายนอกสำหรับคำสั่งซื้อที่เกี่ยวข้องกับ CoWoS บางส่วนให้กับบริษัทรับจ้างประกอบและทดสอบเซมิคอนดักเตอร์ (OSAT) อย่าง ASE และ SPIL ในช่วงไม่กี่ไตรมาสที่ผ่านมา บริษัทเหล่านี้ได้ผลัดกันกล่าวถึงการขยายการบรรจุภัณฑ์ขั้นสูงและการลงทุนในอุปกรณ์ระหว่างการประชุมนักลงทุน และราคาหุ้นของพวกเขาก็สะท้อนความคาดหวังเหล่านี้ไปล่วงหน้าแล้ว ทำไมเงินทุนจึงมักไหลเข้าสู่กลุ่มบรรจุภัณฑ์ก่อน? เหตุผลที่เป็นรูปธรรมประการหนึ่งคือ คำสั่งซื้อ CoWoS จำนวนมากถูกล็อกไว้เป็นรายปีหรือหลายปี ทำให้มีความชัดเจนสูงและมีตารางการส่งมอบที่แน่นอน ในทางตรงกันข้าม กระบวนการผลิตโหนดใหม่ต้องใช้เวลา 12-18 เดือนในการเปลี่ยนผ่านจากการออกแบบไปสู่การส่งมอบในปริมาณมากเพื่อตรวจสอบและเพิ่มอัตราผลตอบแทน (yield) ส่วนบรรจุภัณฑ์ขั้นสูง เมื่อติดตั้งอุปกรณ์และกำลังการผลิตพร้อมใช้งานแล้ว จะช่วยผลักดันรายได้และการส่งมอบได้รวดเร็วและตรงจุดมากขึ้น โดยจะเห็นผลได้ภายใน 2 หรือ 3 ไตรมาสของรายงานทางการเงิน

ดังนั้น ในส่วนนี้ มี 3 สิ่งที่ต้องจับตามองในรายงานผลประกอบการไตรมาส 4:

ประการแรก ผู้บริหารจะปรับเพิ่มเป้าหมายกำลังการผลิต CoWoS ต่อเดือนในปี 2569 อีกครั้ง หรือระบุช่วงกำลังการผลิตที่ชัดเจนขึ้นหรือไม่

ประการที่สอง ความคืบหน้าล่าสุดเกี่ยวกับการจัดสรรกำลังการผลิต CoWoS ปี 2569 สำหรับลูกค้ากลุ่ม AI ASIC เช่น Broadcom (นอกเหนือจาก Nvidia) ซึ่งจะเป็นตัวกำหนดความแข็งแกร่งของเครื่องยนต์ขับเคลื่อนการเติบโตรองนอกเหนือจาก GPU

ประการที่สาม งบรายจ่ายลงทุน (Capex) ในอนาคตถูกจัดสรรให้กับการบรรจุภัณฑ์ขั้นสูงมากน้อยเพียงใด หากแผน Capex ปี 2569 แสดงให้เห็นถึงสัดส่วนการลงทุนที่เกี่ยวข้องกับการบรรจุภัณฑ์ขั้นสูงที่เพิ่มขึ้นอย่างต่อเนื่อง จะเป็นการยืนยันอย่างเป็นทางการว่า CoWoS และห่วงโซ่การบรรจุภัณฑ์ขั้นสูงทั้งหมดจะยังคงเป็นจุดเน้นการเติบโตหลักของ TSMC ในปีต่อๆ ไป

คำถามที่ 2: การผลิตจำนวนมากระดับ 2 นาโนเมตรเริ่มต้นขึ้นแล้ว แต่ใครได้สิทธิในชุดแรกไป?

ตลาดได้รับรู้ปัจจัยเรื่องการเริ่มผลิตจำนวนมากระดับ 2 นาโนเมตรไปเกือบหมดแล้ว สิ่งที่จะส่งผลกระทบต่อความยืดหยุ่นของผลประกอบการของ TSMC ในอีก 2-3 ปีข้างหน้าจริงๆ คือคำถามเชิงลึกอีก 3 ข้อ:การจัดสรรกำลังการผลิตเริ่มต้นในกลุ่มลูกค้ารายใหญ่ เช่น Apple, Nvidia และ Broadcom จะเป็นอย่างไร? ความเร็วในการเพิ่มอัตราผลตอบแทน (yield) ของระดับ 2 นาโนเมตร (N2) จะสูงกว่าที่คาดการณ์ไว้หรือไม่? และ TSMC จะสามารถใช้โอกาสนี้ในการปรับขึ้นราคาสำหรับโหนดขั้นสูงต่อไปได้หรือไม่?

เกี่ยวกับความคืบหน้าในการผลิต การผลิตจำนวนมากระดับ N2 เริ่มต้นตามกำหนดการในไตรมาส 4 ปี 2568 โดยมีกำลังการผลิตเริ่มต้นประมาณ 35,000 เวเฟอร์ต่อเดือน ตลาดคาดว่ากำลังการผลิตระดับ 2 นาโนเมตรต่อเดือนจะแตะประมาณ 140,000 เวเฟอร์ภายในสิ้นปี 2569 ซึ่งสูงกว่าการคาดการณ์แบบระมัดระวังก่อนหน้านี้ที่ 100,000 เวเฟอร์อย่างมีนัยสำคัญ นอกจากนี้ ประสิทธิภาพที่เพิ่มขึ้นก็น่าประทับใจเช่นกัน โดยเมื่อเทียบกับ N3E แล้ว N2 ให้ความเร็วเพิ่มขึ้น 10-15% ที่ระดับพลังงานเท่าเดิม หรือลดการใช้พลังงานลง 25-30% ที่ระดับความเร็วเท่าเดิม

อย่างไรก็ตาม ไม่ว่ากำลังการผลิตจะมากเพียงใด ก็ขึ้นอยู่กับว่าใครจะเป็นผู้ได้รับไป มีรายงานว่า Apple ได้จองกำลังการผลิตระดับ 2 นาโนเมตรเริ่มต้นสำหรับปี 2569 ไว้มากกว่าครึ่งหนึ่ง ซึ่งส่วนใหญ่มีไว้สำหรับโปรเซสเซอร์ A20 ใน iPhone 18 และชิปตระกูล M รุ่นถัดไปสำหรับ Mac ซึ่งถือว่าเป็นแพลตฟอร์มโปรเซสเซอร์สำหรับสมาร์ทโฟนและพีซีที่มีราคาแพงที่สุดในประวัติศาสตร์ แพลตฟอร์มรุ่นถัดจาก Rubin ของ Nvidia และชิป AI/HPC อื่นๆ ก็ถูกมองว่าเป็นลูกค้ากลุ่มเป้าหมายหลักสำหรับระดับ 2 นาโนเมตรเช่นกัน ในขณะที่ Broadcom, AMD และรายอื่นๆ ต่างก็กำลังต่อคิวเพื่อขอรับกำลังการผลิตเริ่มต้น

มีตรรกะการตั้งราคาที่สำคัญอยู่ที่นี่: โดยทั่วไปตลาดคาดว่าราคาเวเฟอร์ระดับ 2 นาโนเมตรจะสูงกว่าระดับ 3 นาโนเมตรประมาณ 10-20% อย่างไรก็ตาม เนื่องจากอัตราผลตอบแทนเริ่มต้นยังอยู่ในช่วงขาขึ้น จึงคาดว่าส่วนสนับสนุนเชิงบวกของระดับ 2 นาโนเมตรต่ออัตรากำไรขั้นต้นโดยรวมจะยังไม่ปรากฏให้เห็นอย่างชัดเจนจนกว่าจะถึงครึ่งหลังของปี 2569

สิ่งนี้อธิบายว่าทำไมสถาบันต่างๆ จึงมีความอ่อนไหวเป็นพิเศษต่อการคาดการณ์อัตรากำไรขั้นต้นของ TSMC ในไตรมาส 4 และไตรมาส 1 ปี 2569 สัญญาณสำคัญ 3 ประการจากการแถลงผลประกอบการครั้งนี้จะส่งผลกระทบโดยตรงต่อการประเมินมูลค่า:

ประการแรกความเร็วในการเพิ่มอัตราผลตอบแทน (Yield). หาก TSMC เปิดเผยว่าอัตราผลตอบแทนของ N2 สูงถึงกว่า 70% นั่นหมายความว่าประสิทธิภาพในการดูดซับต้นทุนดีกว่าที่คาดไว้ ซึ่งจะเป็นการเปิดช่องให้อัตรากำไรขั้นต้นขยายตัวได้อีก

ประการที่สองโครงสร้างลูกค้า. หาก Apple และ Nvidia ครองกำลังการผลิตระดับ 2 นาโนเมตรส่วนใหญ่ในช่วงเริ่มต้น นั่นหมายความว่า TSMC จะมีอำนาจในการต่อรองราคามหาศาลในโหนดนี้ เนื่องจากลูกค้าทั้งสองรายนี้ต้องพึ่งพา TSMC เกือบทั้งหมดสำหรับผลิตภัณฑ์ระดับไฮเอนด์ และมีความอ่อนไหวต่อประสิทธิภาพและความเสถียรของอุปทานมากกว่าเรื่องราคา

ประการที่สามการปล่อยกำลังการผลิต 3 นาโนเมตร. หลังจากการผลิตจำนวนมากระดับ 2 นาโนเมตร คาดว่ากำลังการผลิตระดับ 3 นาโนเมตรจะเทน้ำหนักไปยังลูกค้าอย่าง Broadcom และ AMD มากขึ้น ซึ่งจะช่วยสนับสนุนการเติบโตของรายได้โดยรวมต่อไป

ความเสี่ยงที่ควรทราบคือ กำลังการผลิตระดับ 2 นาโนเมตรในช่วงเริ่มต้นมีจำกัด หากแนวโน้มการส่งมอบและส่วนแบ่งรายได้จาก N2 ในปี 2569 ของผู้บริหารต่ำกว่าที่ตลาดคาดการณ์ไว้ในปัจจุบันที่ 10-20% อย่างมีนัยสำคัญ ตลาดอาจผิดหวังในระยะสั้น อย่างไรก็ตาม ในระยะยาวระดับ 2 นาโนเมตรยังคงถูกคาดหวังว่าจะเป็นเครื่องยนต์กำไรหลักของ TSMC ในปี 2570-2571

คำถามที่ 3: การปรับเปลี่ยนฐานลูกค้า: จากการพึ่งพิง Apple สู่การเติบโตด้วย AI จากหลายขุมพลัง

นี่อาจเป็นประเด็นที่ถูกมองข้ามมากที่สุดแต่มีความลึกซึ้งในรายงานผลประกอบการ: TSMC กำลังเปลี่ยนจากการพึ่งพา Apple และวัฏจักรสมาร์ทโฟน ไปเป็นการพึ่งพาความต้องการโครงสร้างพื้นฐาน AI/HPC มากขึ้น นี่ไม่ใช่แค่การเปลี่ยนแปลงในรายชื่อลูกค้า แต่เป็นการปรับเปลี่ยนเชิงคุณภาพในโครงสร้างรายได้และโมเดลธุรกิจโดยเปลี่ยนผ่านจากวัฏจักรสินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภคไปสู่วัฏจักรโครงสร้างพื้นฐานการประมวลผล AI .

เมื่อดูที่ตัวเลข Apple เป็นลูกค้ารายใหญ่ที่สุดของ TSMC มาอย่างยาวนาน โดยคิดเป็นสัดส่วนรายได้กว่า 20% เล็กน้อย ในปี 2568-2569 Apple จะยังคงเป็นลูกค้ารายใหญ่อันดับหนึ่ง แต่การเติบโตเริ่มเข้าสู่ระยะอิ่มตัว Bernstein คาดการณ์ว่าส่วนแบ่งรายได้ของ Nvidia ใน TSMC จะเพิ่มขึ้นอย่างรวดเร็วจากประมาณ 5-10% ในปี 2566 เป็นกว่า 20% เล็กน้อยในปี 2568-2569 ซึ่งอาจจะเทียบเท่ากับขนาดของ Apple ส่วนแบ่งของผู้ผลิตชิป AI ASIC และชิปเครือข่ายอย่าง Broadcom ก็กำลังเพิ่มขึ้นเช่นกัน จนเกิดเป็นโครงสร้างแบบหลายแกนหลักซึ่งประกอบด้วย Apple และกลุ่มลูกค้า AI

ที่มา: รายงานผลประกอบการของ TSMC

ยกตัวอย่างเช่น Nvidia มีรายงานว่ายอดสั่งซื้อสะสมสำหรับชิป AI อย่าง H200 ในตลาดจีนทะลุ 2 ล้านหน่วย และบริษัทกำลังหารือเรื่องการขยายกำลังการผลิตเพิ่มเติมกับ TSMC โดยเริ่มในปี 2569 เพื่อให้เป็นไปตามข้อกำหนดการส่งมอบ ผู้เล่นอย่าง xAI ซึ่งประกาศระดมทุนรอบใหม่มูลค่า 2 หมื่นล้านดอลลาร์เมื่อต้นปี 2569 โดยมีวัตถุประสงค์หลักเพื่อขยายศูนย์ข้อมูลขนาดใหญ่ (hyperscale) และจัดซื้อ GPU ของ Nvidia ก็กำลังเคลื่อนไหวอยู่ในห่วงโซ่อุปทานเดียวกันนี้ ซึ่งช่วยเพิ่มความชัดเจนของคำสั่งซื้อโหนดขั้นสูงและการบรรจุภัณฑ์ขั้นสูงของ TSMC ในระยะกลางถึงระยะยาว

สิ่งที่สำคัญกว่านั้นคือความแตกต่างในลักษณะของความต้องการ คำสั่งซื้อของ Apple มีความเป็นฤดูกาลสูง โดยผูกติดกับวัฏจักรผลิตภัณฑ์ iPhone/Mac ซึ่งมียอดการส่งมอบสูงสุดในช่วงครึ่งหลังของปี หากยอดขาย iPhone ไม่เป็นไปตามที่คาดไว้ TSMC จะได้รับแรงกดดันทันที ในทางตรงกันข้าม คำสั่งซื้อจากลูกค้าอย่าง Nvidia, Broadcom และ AMD ผูกติดอยู่กับการลงทุนในคลาวด์คอมพิวติ้งและโครงสร้างพื้นฐาน AI ซึ่งมีการสั่งซื้อตลอดทั้งปี มีราคาต่อหน่วยที่สูงกว่า และมีความเต็มใจที่จะจ่ายราคาพรีเมียม ทำให้ความต้องการมีความยั่งยืนและคาดการณ์ได้มากกว่า

ดังนั้น การเปลี่ยนผ่านของโครงสร้างลูกค้าจะช่วยเสริมความแข็งแกร่งให้กับการกำหนดราคาของตลาดต่อวัฏจักรซูเปอร์ไซเคิล (super-cycle) ของ AI ใน TSMC ใน 3 มิติ ซึ่งทำให้รายงานผลประกอบการครั้งนี้มีความสำคัญเป็นพิเศษที่ต้องติดตาม:

ประการแรกการคาดการณ์รายได้ที่ดีขึ้น. วัฏจักรรายจ่ายลงทุนสำหรับลูกค้า AI คือ 3-5 ปี ซึ่งแตกต่างจากการผันผวนตามฤดูกาลของสินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภค หากการแถลงผลประกอบการเผยให้เห็นสัดส่วนที่เพิ่มขึ้นอย่างมีนัยสำคัญของสัญญาจ่ายล่วงหน้าและสัญญาระยะยาวปี 2569 ในสมุดคำสั่งซื้อทั้งหมด เกณฑ์มาตรฐานของการประเมินมูลค่าก็อาจขยับสูงขึ้นได้

ประการที่สองการปรับปรุงโครงสร้างของอัตรากำไรขั้นต้น. ลูกค้าชิป AI มีความอ่อนไหวต่อราคาน้อยกว่า เนื่องจากพลังในการประมวลผลคือความสามารถในการแข่งขัน และพวกเขายินดีที่จะแบ่งปันต้นทุนการวิจัยและพัฒนา อัตรากำไรขั้นต้นของ TSMC ในไตรมาส 4 คาดว่าจะอยู่ที่ 59-61% หากมีการปรับประมาณการหรือการคาดการณ์เพิ่มขึ้น ตลาดจะตีความว่านี่เป็นการแสดงให้เห็นถึงอำนาจในการต่อรองราคาที่มาพร้อมกับลูกค้ากลุ่ม AI ซึ่งมีความยั่งยืนในระดับหนึ่ง

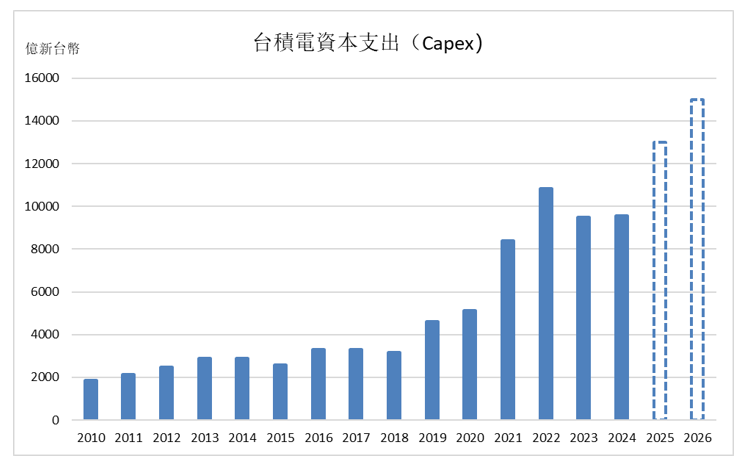

ประการที่สามพรีเมียมความสมเหตุสมผลของรายจ่ายฝ่ายทุน (Capex)ในแง่หนึ่ง ตลาดมีความกังวลว่ารายจ่ายฝ่ายทุนสะสมของ TSMC ที่สูงกว่า 1.5 แสนล้านดอลลาร์ในช่วงปี 2026 ถึง 2028 อาจจะดูรุกหนักเกินไป แต่ในอีกแง่หนึ่ง ตลาดกำลังใช้รายงานผลประกอบการฉบับนี้เพื่อพิสูจน์ว่า เม็ดเงินดังกล่าวเป็นการเดิมพันตามวัฏจักร หรือได้รับการสนับสนุนจากคำสั่งซื้อ AI ระยะยาวและโครงสร้างลูกค้าที่หลากหลาย หากความชัดเจนของคำสั่งซื้อและโครงสร้างลูกค้าที่ฝ่ายบริหารนำเสนอนั้นเพียงพอที่จะสนับสนุนการใช้กำลังการผลิตและผลตอบแทนจากการลงทุนมหาศาลนี้ รายจ่ายฝ่ายทุนที่สูงเป็นพิเศษจะถูกมองว่าเป็นการเสริมความแข็งแกร่งให้กับปราการทางธุรกิจ (Moat) และทำให้กำลังการผลิตกลายเป็นสินทรัพย์หายากรายการใหม่ แทนที่จะเป็นเพียงการขยายธุรกิจที่เผาผลาญเงินสดอย่างไร้จุดหมาย

การตรวจสอบข้อมูล: เกณฑ์ที่คาดหวังและเกณฑ์ที่สร้างความประหลาดใจสำหรับผลประกอบการไตรมาส 4

หลังจากพิจารณาในเชิงตรรกะแล้ว ท้ายที่สุดก็ต้องกลับมาดูที่ตัวเลข โดยการคาดการณ์ของตลาด (Market Consensus) สำหรับผลประกอบการไตรมาส 4 ของ TSMC มีรายละเอียดโดยสังเขปดังนี้:

การคาดการณ์ของตลาด (Market Consensus Expectations) | ตัวเลข/ช่วงการคาดการณ์ |

รายได้ไตรมาส 4 ปี 2025 | 1.046 ล้านล้านดอลลาร์ไต้หวัน (ตามรายงาน, +20.45% YoY) |

อัตรากำไรขั้นต้นไตรมาส 4 ปี 2025 | 59–61% |

กำไรสุทธิไตรมาส 4 ปี 2025 | 4.3–4.7 แสนล้านดอลลาร์ไต้หวัน |

กำไรต่อหุ้น (EPS) ไตรมาส 4 ปี 2025 | 17–19 ดอลลาร์ไต้หวัน |

รายได้ไตรมาส 1 ปี 2026 | 9.8 แสนล้าน - 1.03 ล้านล้านดอลลาร์ไต้หวัน |

อัตรากำไรขั้นต้นไตรมาส 1 ปี 2026 | 60–63% |

ตัวเลขเหล่านี้ถือเป็นเกณฑ์พื้นฐานสำหรับรายงานผลประกอบการในครั้งนี้ สิ่งที่อาจส่งผลกระทบต่อราคาหุ้นอย่างมีนัยสำคัญคือประเด็นสำคัญหลายประการที่อาจออกมาดีกว่าหรือแย่กว่าที่ตลาดคาดการณ์ไว้:

ประมาณการรายได้ไตรมาส 1:หากประมาณการอัตรากำไรขั้นต้นในไตรมาส 1 ยังคงอยู่ที่ระดับ 60-63% จะถือว่าสอดคล้องกับการคาดการณ์ แต่หากสูงกว่า 60% อย่างมีนัยสำคัญ จะเป็นปัจจัยบวกที่สร้างความประหลาดใจ (Upside Surprise) ซึ่งทำให้ตลาดเชื่อว่าธุรกิจ AI/HPC สามารถชดเชยผลกระทบจากการลดลงของกำไร (Dilution) จากโรงงานในต่างประเทศและโหนดการผลิตใหม่ได้ อย่างไรก็ตาม หากตัวเลขต่ำกว่า 59% จะถือว่าต่ำกว่าคาด และมักจะถูกตีความว่าเป็นปัญหาด้านอัตราผลตอบแทน (Yield) ต้นทุน หรือแรงกดดันด้านราคา

ประมาณการรายจ่ายฝ่ายทุน (Capex) ปี 2026:ปัจจุบันตลาดคาดการณ์ไว้ที่ช่วง 4.5 หมื่นล้านถึง 5 หมื่นล้านดอลลาร์สหรัฐ (ประมาณ 1.4-1.6 ล้านล้านดอลลาร์ไต้หวัน) หากบริษัทประกาศแผนการลงทุนที่สูงกว่านี้ จะสะท้อนถึงความเชื่อมั่นที่แข็งแกร่งขึ้นต่อความต้องการ AI/HPC ในระยะกลางถึงระยะยาว รวมถึงการขยายโหนด 2 นาโนเมตรและบรรจุภัณฑ์ขั้นสูง (Advanced Packaging) แต่หากตัวเลขต่ำกว่านี้อย่างมีนัยสำคัญ จะถูกมองว่าบริษัทมีมุมมองที่ค่อนข้างระมัดระวังต่อความต้องการในระยะยาว

ที่มา: รายงานทางการเงินของ TSMC

กำลังการผลิตและราคาของโหนด 3nm/2nm:หากการเปิดเผยข้อมูลระบุว่าโหนดการผลิตขั้นสูงมีการใช้กำลังการผลิตเต็มพิกัดในไตรมาส 4 และประมาณการในไตรมาส 1 แสดงให้เห็นว่าการใช้กำลังการผลิตของโหนด 3nm ยังคงอยู่ในระดับสูงอย่างต่อเนื่อง ขณะที่โหนด 2nm มีการเพิ่มกำลังการผลิตตามแผนพร้อมทั้งรักษาพรีเมียมด้านราคาที่สำคัญไว้ได้ สิ่งนี้จะช่วยยืนยันความยั่งยืนของอุปสงค์ AI/HPC และความสามารถในการทำกำไรได้ดียิ่งขึ้น

บทสรุป: เมื่อราคาหุ้น TSMC พุ่งขึ้นมาขนาดนี้ ยังเป็นจังหวะที่ดีในการเข้าซื้อหรือไม่?

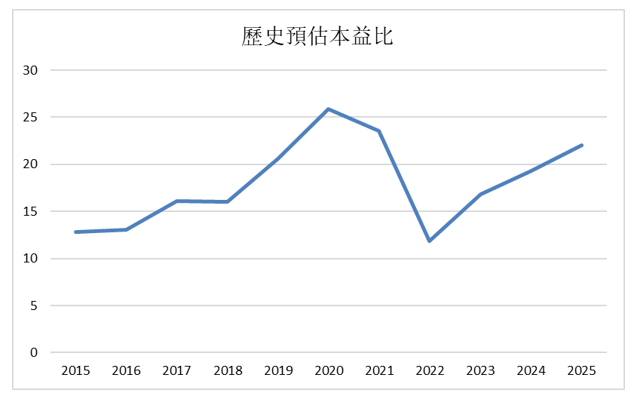

แม้ว่า TSMC จะยังไม่ได้ประกาศผลประกอบการฉบับนี้ แต่ตลาดก็ได้ตั้งความหวังไว้สูงมาก โดยทั่วไปสถาบันการเงินคาดการณ์ว่ารายได้ในปี 2026 จะรักษาอัตราการเติบโตที่ 20-25% ซึ่งได้รับแรงหนุนหลักจากการเพิ่มกำลังการผลิตของโหนด 3nm/2nm อย่างต่อเนื่องและคำสั่งซื้อ AI สำหรับศูนย์ข้อมูล แม้ว่าตัวเลขนี้จะไม่น่าตื่นตาตื่นใจเท่ากับการเติบโตกว่า 30% ในช่วงปี 2024–2025 แต่การรักษาอัตราการเติบโตในระดับนี้หลังจากเติบโตอย่างก้าวกระโดดมาสองปีก็ถือว่ายอดเยี่ยมมาก เมื่อพิจารณาจากราคาในดัชนี TAIEX ในปัจจุบันที่ประมาณ 1,700 และการคาดการณ์ EPS ปี 2026 ของตลาดที่ประมาณ 75–80 ดอลลาร์ไต้หวัน ค่า Forward P/E จะอยู่ที่ประมาณ 22–24 เท่า สำหรับหุ้นผู้นำที่อยู่จุดศูนย์กลางของโหนดการผลิต AI ขั้นสูง ราคานี้อาจไม่ใช่ราคาที่ถูกมากนัก แต่ก็ไม่ถือว่าแพงเกินไป โบรกเกอร์ต่างชาติหลายแห่งได้ตั้งเป้าหมายราคาปี 2026 ไว้ที่ประมาณ 2,000 ดอลลาร์ไต้หวัน ซึ่งบ่งชี้ถึงโอกาสปรับตัวขึ้นเกือบ 20% จากระดับปัจจุบัน และต่อให้ราคาอยู่ที่ 2,000 ดอลลาร์ไต้หวัน ค่า P/E ก็จะอยู่ระหว่าง 25–27 เท่า ซึ่งสูงกว่าค่าเฉลี่ยในอดีตเล็กน้อย แต่ก็ยังห่างไกลจากคำว่าฟองสบู่

ที่มา: StockAnalysis

การที่ราคาหุ้นจะพุ่งทะลุ 2,000 ดอลลาร์ไต้หวันได้หรือไม่นั้น ท้ายที่สุดแล้วขึ้นอยู่กับความเต็มใจของตลาดที่จะจ่ายเพื่อมูลค่าการเติบโตของ AI ต่อไปหรือไม่ เมื่อพิจารณาจากปัจจัยพื้นฐานและระดับมูลค่า (Valuation) ในปัจจุบัน TSMC ยังมีโอกาสที่จะขยับขึ้นไปแตะระดับ 2,000 ดอลลาร์ไต้หวันได้ แม้ว่าช่วงเวลาที่แน่นอนจำเป็นต้องได้รับการยืนยันจากผลประกอบการในอนาคตและการใช้จ่ายฝ่ายทุนที่เกิดขึ้นจริง

บทความแนะนำ