บทวิเคราะห์และแนวโน้มเศรษฐกิจมหภาคสหรัฐฯ ในปี 2026

บทสรุปผู้บริหาร

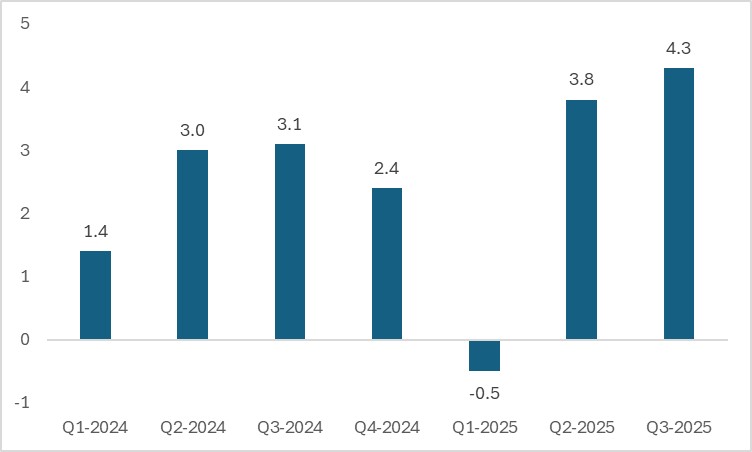

TradingKey - คาดว่าการเติบโตทางเศรษฐกิจของสหรัฐฯ จะยังคงรักษาความยืดหยุ่นที่แข็งแกร่งได้ในปี 2026โดยได้รับแรงหนุนจากสี่ปัจจัยสำคัญ ประการแรก เมื่อมองจากมุมมองระยะกลาง เศรษฐกิจสหรัฐฯ เริ่มฟื้นตัวอย่างแข็งแกร่งตั้งแต่ไตรมาสที่สองของปี 2025 โดยอัตราการเติบโตของ GDP ที่แท้จริงแบบเทียบรายไตรมาสปรับค่าเป็นรายปีพุ่งขึ้นแตะระดับ 4.3% ในไตรมาสที่สาม ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 3.3% อย่างมีนัยสำคัญ นอกจากนี้ การฟื้นตัวอย่างมากของอัตราการเติบโตของการบริโภคและการลงทุนภาคเอกชน ซึ่งเป็นตัวชี้วัดหลักของแรงขับเคลื่อนพื้นฐานทางเศรษฐกิจ ยังช่วยตอกย้ำถึงรากฐานที่มั่นคงของความยืดหยุ่นของอุปสงค์ภายในประเทศของสหรัฐฯ ประการที่สอง การปิดหน่วยงานรัฐบาลสหรัฐฯ ในไตรมาสที่สี่ของปี 2025 กินเวลานานกว่าที่ตลาดคาดการณ์ไว้ ซึ่งเป็นปัจจัยที่อาจฉุดการเติบโตของ GDP ในไตรมาสนั้น อย่างไรก็ตาม ผลกระทบจากฐานที่ต่ำจะช่วยหนุนตัวเลขการเติบโตทางเศรษฐกิจของสหรัฐฯ ในปี 2026 โดยอัตราการเติบโตของ GDP ในไตรมาสที่หนึ่งและสองของปีจะได้รับแรงส่งที่ชัดเจนยิ่งขึ้น ประการที่สาม ภายใต้แรงขับเคลื่อนจากกฎหมาย "One Big Beautiful Bill" คาดว่าการผ่อนคลายทางการคลังของสหรัฐฯ ในช่วงครึ่งแรกของปี 2026 จะมีความเชิงรุกมากกว่าในช่วงครึ่งหลังของปี 2025 อย่างมีนัยสำคัญ โดยผลกระทบเชิงนโยบายนี้จะส่งผ่านไปยังระบบเศรษฐกิจผ่านสองช่องทางหลัก ได้แก่ การคืนภาษีและการลดภาษีสำหรับภาคครัวเรือน ประการที่สี่ คาดว่าการใช้จ่ายด้านทุนในภาคส่วน AI จะสูงกว่าที่ตลาดคาดการณ์ไว้ในปัจจุบันในปี 2026 ขณะเดียวกัน การลงทุนที่เกี่ยวข้องกับ "AI+" ซึ่งรวมถึงโครงสร้างพื้นฐานด้านพลังงาน ก็มีโอกาสที่จะทำผลงานได้ดีกว่าที่คาดไว้เช่นกัน จากรายงานวิจัยล่าสุดของธนาคารกลางสหรัฐฯ พบว่าสัดส่วนการมีส่วนร่วมของการใช้จ่ายด้านทุนในด้าน AI ต่อการเติบโตของ GDP มีแนวโน้มเพิ่มขึ้นเป็น 0.4 จุดเปอร์เซ็นต์ในปี 2026 ซึ่งสูงกว่าระดับในปี 2025จากสี่ปัจจัยข้างต้น การคำนวณของเราบ่งชี้ว่าอัตราการเติบโตของ GDP ที่แท้จริงตลอดทั้งปีของสหรัฐฯ อาจแตะระดับประมาณ 2.5% ในปี 2026 ซึ่งเป็นตัวเลขที่สูงกว่าการคาดการณ์ของตลาดในปัจจุบันที่ 2.1% อย่างเห็นได้ชัด

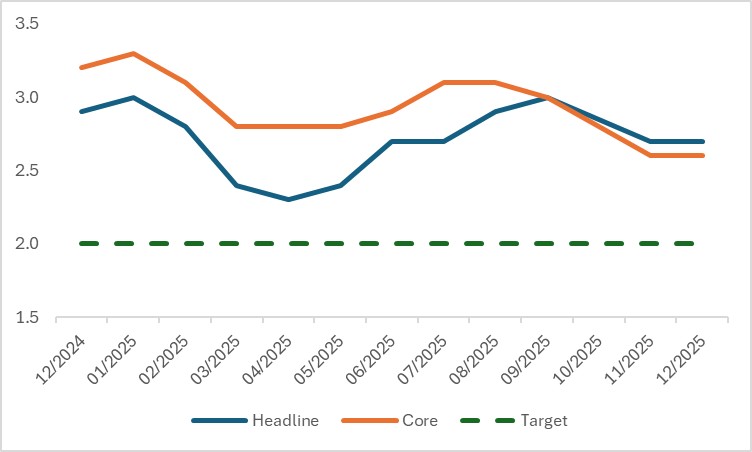

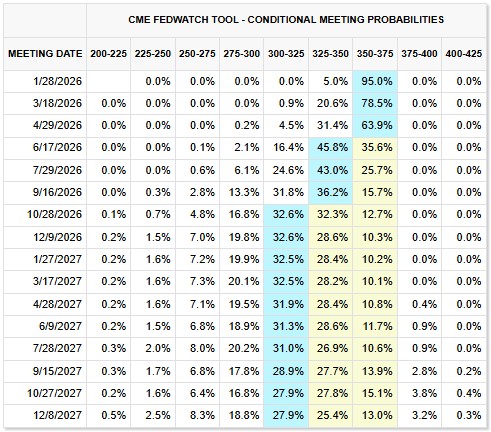

ในด้านเงินเฟ้อและนโยบายการเงิน แรงหนุนจากปัจจัยผสมผสานหลายประการ ซึ่งรวมถึงผลกระทบจากการส่งผ่านของภาษีนำเข้าสู่เงินเฟ้อที่น้อยกว่าที่คาดไว้ก่อนหน้านี้ แนวโน้มราคาน้ำมันดิบในตลาดโลกที่ปรับตัวลดลงในวงกว้าง และการเติบโตของค่าจ้างที่ยังคงซบเซา ส่งผลให้ความน่าจะเป็นที่เงินเฟ้อจะดีดตัวขึ้นอย่างรุนแรงในปี 2026 ยังคงอยู่ในระดับต่ำ แม้ว่าดัชนี CPI ทั่วไปและ CPI พื้นฐานในปัจจุบันของสหรัฐฯ จะยังคงอยู่สูงกว่าเป้าหมายนโยบายที่ 2% ก็ตามคาดการณ์ว่าตัวชี้วัดเงินเฟ้อทั้งสองจะทรงตัวอยู่ในช่วง 2.6% ถึง 2.8% ตลอดทั้งปีนี้ความยืดหยุ่นของการเติบโตทางเศรษฐกิจได้ลดความจำเป็นเร่งด่วนสำหรับธนาคารกลางสหรัฐฯ ในการดำเนินวงจรการปรับลดอัตราดอกเบี้ยเป็นระยะเวลานาน ขณะเดียวกัน ระดับเงินเฟ้อที่อยู่ในระดับปานกลางและจัดการได้ก็ได้ตัดความเป็นไปได้ที่เฟดจะกลับมาดำเนินวงจรการปรับขึ้นอัตราดอกเบี้ยอีกครั้ง ท่ามกลางสถานการณ์เช่นนี้การคาดการณ์ของตลาดในปัจจุบันบ่งชี้ว่าธนาคารกลางสหรัฐฯ อาจเริ่มปรับลดอัตราดอกเบี้ย 2 ครั้งในเดือนมิถุนายนและตุลาคมปี 2026 ตามลำดับในตลาดหุ้นสหรัฐฯ ปัจจัยบวกหลายประการกำลังสอดประสานกัน ไม่ว่าจะเป็นความยืดหยุ่นที่แข็งแกร่งของการเติบโตทางเศรษฐกิจสหรัฐฯ แรงหนุนที่ชัดเจนจากวงจรการปรับลดอัตราดอกเบี้ยของเฟด และจุดแข็งด้านพื้นฐานของความคืบหน้าในการพัฒนาอุตสาหกรรมในภาคส่วน AI อย่างต่อเนื่องโดยไม่เกิดฟองสบู่ด้านราคาที่รุนแรง ควบคู่ไปกับอานิสงส์จากการจัดสรรเงินทุนทั่วโลกอันเนื่องมาจากดัชนีดอลลาร์สหรัฐที่ยังคงอยู่ในทิศทางขาลงภายใต้สภาวะดังกล่าว ตลาดหุ้นสหรัฐฯ คาดว่าจะยังคงมีศักยภาพในการปรับตัวเพิ่มขึ้นในปี 2026 โดยดัชนีหลักและหุ้นที่เป็นส่วนประกอบในกลุ่มอุตสาหกรรมชั้นนำมีแนวโน้มที่จะสานต่อทิศทางการเคลื่อนไหวแบบปรับตัวขึ้นสลับการพักฐาน

เศรษฐกิจมหภาค

แรงส่งของการฟื้นตัวของการเติบโตทางเศรษฐกิจสหรัฐฯ เมื่อเร็วๆ นี้ได้สูงกว่าที่ตลาดคาดการณ์ไว้ก่อนหน้านี้ และคาดว่าเศรษฐกิจสหรัฐฯ จะรักษาผลการดำเนินงานที่ยืดหยุ่นได้ในปีนี้ การคำนวณของเราแสดงให้เห็นว่าอัตราการเติบโตของ GDP ที่แท้จริงตลอดทั้งปีในปี 2026 อาจแตะระดับประมาณ 2.5% ซึ่งเป็นตัวเลขที่สูงกว่าที่ตลาดคาดการณ์ไว้ในปัจจุบันที่ 2.1% อย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่ง มีปัจจัยหลักสี่ประการที่ขับเคลื่อนการเติบโตทางเศรษฐกิจที่ค่อนข้างแข็งแกร่งของสหรัฐฯ ในปี 2026

ประการแรก ผลการดำเนินงานโดยรวมของข้อมูลเศรษฐกิจที่เพิ่งประกาศออกมานั้นดีกว่าที่ตลาดคาดการณ์ไว้ก่อนหน้านี้ ซึ่งเป็นการยืนยันว่าความยืดหยุ่นของการเติบโตทางเศรษฐกิจสหรัฐฯ ในปี 2026 มีรากฐานที่มั่นคงในการดำเนินต่อไป ในแง่ของการเติบโตทางเศรษฐกิจ อัตราการเติบโตของเศรษฐกิจสหรัฐฯ มีการฟื้นตัวอย่างแข็งแกร่งตั้งแต่ไตรมาสที่สองของปีที่แล้ว โดยอัตราการเติบโตของ GDP แบบเทียบรายไตรมาสปรับค่าเป็นรายปีพุ่งขึ้นเป็น 4.3% ในไตรมาสที่สาม ซึ่งสูงกว่าการคาดการณ์ของตลาดที่ 3.3% อย่างมาก นอกจากนี้ อัตราการเติบโตของการบริโภคและการลงทุนภาคเอกชนซึ่งเป็นตัวชี้วัดหลักของแรงขับเคลื่อนพื้นฐานทางเศรษฐกิจ ได้ฟื้นตัวขึ้นสู่ระดับ 3% ซึ่งเข้าใกล้ระดับเฉลี่ยที่ 3.1% ในช่วงครึ่งหลังของปี 2024 ซึ่งตอกย้ำถึงความยืดหยุ่นของอุปสงค์ภายในประเทศของสหรัฐฯ ที่ยังคงแข็งแกร่ง ในแง่ของตลาดแรงงาน แม้ว่าจำนวนการจ้างงานนอกภาคเกษตรในเดือนธันวาคมจะต่ำกว่าคาดการณ์และมีการกระจุกตัวของอุตสาหกรรมค่อนข้างมาก แต่ความตั้งใจในการจ้างงานขององค์กรธุรกิจที่สำรวจโดย National Federation of Independent Business (NFIB) ได้มีแนวโน้มปรับตัวดีขึ้นโดยรวมในช่วงไม่กี่เดือนที่ผ่านมา นอกจากนี้ ตั้งแต่เดือนธันวาคมเป็นต้นมา จำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ยังทำผลงานได้ดีกว่าคาดในหลายโอกาส สัญญาณเหล่านี้ล้วนบ่งชี้ว่าตลาดแรงงานยังคงมีโอกาสปรับตัวดีขึ้นต่อไป โดยความเสี่ยงด้านขาลงได้บรรเทาลงในระดับหนึ่ง

แผนภูมิ: อัตราการเติบโตของ GDP ที่แท้จริง (%, เทียบรายไตรมาส, ปรับค่าเป็นรายปี)

ที่มา: Refinitiv, TradingKey

ประการที่สอง ระยะเวลาของการปิดหน่วยงานรัฐบาลสหรัฐฯ ในไตรมาสที่สี่ของปี 2025 ยาวนานกว่าที่ตลาดคาดการณ์ไว้ เหตุการณ์นี้มีแนวโน้มส่งผลกระทบในเชิงจำกัดต่อการเติบโตของ GDP ในไตรมาสนั้น และผลกระทบจากฐานที่ต่ำจะช่วยหนุนตัวเลขการเติบโตทางเศรษฐกิจสำหรับปี 2026 โดยอัตราการเติบโตของ GDP ในไตรมาสที่หนึ่งและสองของปีจะได้รับแรงหนุนที่โดดเด่นเป็นพิเศษ แรงฉุดจากการปิดหน่วยงานรัฐบาลต่อเศรษฐกิจในไตรมาส 4 ปี 2025 ส่งผ่านสองช่องทางหลัก ประการแรก การระงับเงินเดือนพนักงานรัฐบาลกลาง การหยุดชะงักของกิจกรรมการจัดซื้อจัดจ้างของรัฐบาลกลาง และการระงับค่าใช้จ่ายในโครงการ Supplemental Nutrition Assistance Program (SNAP) นำไปสู่การหดตัวของอุปสงค์มวลรวมโดยตรง ประการที่สอง การหยุดงานและการหยุดการผลิตในกลุ่มพนักงานรัฐบาลกลางในช่วงที่ไม่ได้รับค่าจ้างส่งผลให้ปริมาณผลผลิตในปัจจุบันลดลง ตามการประมาณการของสำนักงบประมาณแห่งสภาคองเกรส (CBO) การปิดหน่วยงานรัฐบาลเป็นเวลาหกสัปดาห์อาจทำให้ GDP ของสหรัฐฯ ในไตรมาส 4 ปี 2025 ลดลง 2.8 หมื่นล้านดอลลาร์เมื่อเทียบกับกรณีที่ไม่มีการปิดหน่วยงาน ผลผลิตทางเศรษฐกิจที่ถูกกดดันจะค่อยๆ กลับคืนมาในช่วงสามไตรมาสแรกของปี 2026 โดยมีมูลค่าอยู่ที่ 1.3 หมื่นล้านดอลลาร์ 4 พันล้านดอลลาร์ และ 1 พันล้านดอลลาร์ตามลำดับ เมื่อมองจากมุมมองของอัตราการเติบโต จากแรงผลักดันทั้งการฟื้นตัวของอุปสงค์ที่ถูกกดดันและฐานที่ต่ำในไตรมาส 4 ปี 2025 คาดการณ์ว่าอัตราการเติบโตของ GDP แบบเทียบรายไตรมาสปรับค่าเป็นรายปีของสหรัฐฯ ในไตรมาส 1 ปี 2026 จะสูงกว่ากรณีที่ไม่มีการปิดหน่วยงานรัฐบาลประมาณ 2 จุดเปอร์เซ็นต์ ในทางตรงกันข้าม อัตราการเติบโตในอีกสามไตรมาสที่เหลือของปี 2026 จะเห็นการชะลอตัวลงอย่างค่อยเป็นค่อยไป จากการวิเคราะห์ข้างต้น เราประเมินว่าอัตราการเติบโตของ GDP สหรัฐฯ ในไตรมาส 4 ปี 2025 จะอยู่ในช่วง 1.0%-1.2% ขณะที่อัตราการเติบโตของ GDP ตลอดทั้งปี 2026 คาดว่าจะแตะระดับ 2.5%

ประการที่สาม ภายใต้แรงขับเคลื่อนจากกฎหมาย "One Big Beautiful Bill" คาดว่าขนาดของการผ่อนคลายทางการคลังของสหรัฐฯ ในช่วงครึ่งแรกของปี 2026 จะมีขนาดใหญ่กว่าในช่วงครึ่งหลังของปี 2025 อย่างมีนัยสำคัญ โดยผลกระทบเชิงนโยบายนี้จะส่งผ่านไปยังเศรษฐกิจผ่านสองช่องทางหลัก ได้แก่ การคืนภาษีและการลดภาษีสำหรับภาคครัวเรือน กฎหมาย "One Big Beautiful Bill" ซึ่งเริ่มมีผลบังคับใช้ในเดือนกรกฎาคม 2025 รวมถึงข้อกำหนดการลดหย่อนภาษีใหม่สำหรับภาคครัวเรือน แม้ว่าข้อกำหนดเหล่านี้จะมีผลย้อนหลังไปถึงเดือนมกราคม 2025 แต่กรมสรรพากรของสหรัฐฯ (IRS) ไม่ได้ดำเนินการแก้ไขและปรับปรุงการคืนภาษีให้เสร็จสิ้นจนกระทั่งปี 2026 ส่งผลให้ภาคครัวเรือนของสหรัฐฯ มีการชำระภาษีเกินจำนวนอย่างมากในปีภาษี 2025 เมื่อพิจารณาถึงกำหนดการยื่นภาษีในวันที่ 15 เมษายนสำหรับชาวสหรัฐฯ คาดว่าจำนวนรวมของการคืนภาษีที่ภาคครัวเรือนจะได้รับในช่วงครึ่งแรกของปี 2026 จะเพิ่มขึ้น 5 หมื่นล้านดอลลาร์ถึง 1 แสนล้านดอลลาร์ หรือคิดเป็นประมาณ 0.25% ของ GDP สหรัฐฯ ในปี 2026 ผลกระทบในการกระตุ้นการเติบโตที่แท้จริงของการคืนภาษีและการลดภาษีต่อเศรษฐกิจนั้นขึ้นอยู่กับขนาดของตัวทวีคูณทางการคลัง (Fiscal Multiplier) ตามการประมาณการของสำนักงบประมาณแห่งสภาคองเกรส (CBO) ค่ากลางของตัวทวีคูณทางการคลังสำหรับกลุ่มผู้มีรายได้น้อยและปานกลางอยู่ที่ 0.9 ในขณะที่กลุ่มผู้มีรายได้สูงอยู่ที่เพียง 0.35 เนื่องจากกลุ่มผู้มีรายได้สูงจะได้รับประโยชน์จากการลดภาษีรอบนี้มากกว่า เราจึงประเมินว่าตัวทวีคูณทางการคลังโดยรวมของนโยบายจะค่อนข้างต่ำ อยู่ที่ประมาณ 0.4 จากการคำนวณนี้ คาดว่านโยบายการคืนภาษีและการลดภาษีครัวเรือนจะช่วยหนุนอัตราการเติบโตของ GDP สหรัฐฯ ได้ประมาณ 0.1 จุดเปอร์เซ็นต์ในปี 2026

ประการสุดท้าย คาดว่าการใช้จ่ายด้านทุนในภาคส่วน AI จะสูงกว่าที่ตลาดคาดการณ์ไว้ในปัจจุบันในปี 2026 และการลงทุนที่เกี่ยวข้องกับ "AI+" ซึ่งรวมถึงโครงสร้างพื้นฐานด้านพลังงาน ก็มีโอกาสที่จะทำผลงานได้ดีกว่าที่คาดไว้เช่นกัน มุมมองเชิงบวกของเราต่อการใช้จ่ายด้านทุนในด้าน AI ในปีนี้ได้รับการสนับสนุนจากเหตุผลสำคัญสองประการ ในด้านหนึ่ง ผู้มีส่วนร่วมหลักในตลาดได้ปรับเพิ่มคาดการณ์ผลการดำเนินงาน นำโดยผู้ให้บริการคลาวด์ระดับไฮเปอร์สเกลสี่ราย ได้แก่ Amazon Web Services, Microsoft Azure, Google Cloud Platform และ Oracle Cloud Infrastructure ซึ่งทุกรายได้ปรับเพิ่มคำแนะนำการใช้จ่ายด้านทุนเป็นเวลาสองปีสำหรับปี 2026 และ 2027 หลังจากเปิดเผยรายงานทางการเงินไตรมาส 3 ปี 2025 ในอีกด้านหนึ่ง องค์กรธุรกิจที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ก็ได้ขยายขนาดการใช้จ่ายด้านทุนที่เกี่ยวข้องกับ AI เช่นกัน ตัวอย่างที่ชัดเจน ได้แก่ บริษัทอย่าง xAI ที่ได้ขยายแผนการใช้จ่ายด้านทุน จากการคำนวณการใช้จ่ายด้านทุนอย่างครอบคลุมโดยยักษ์ใหญ่ด้านเทคโนโลยีของสหรัฐฯ และองค์กรที่ไม่ได้จดทะเบียน อัตราการเติบโตของการใช้จ่ายด้านทุนในภาคส่วน AI ในปี 2025 อาจแตะระดับประมาณ 80% ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 60% ในช่วงต้นปีอย่างมาก หากไม่รวมรายการนำเข้าที่เกี่ยวข้อง การใช้จ่ายด้านทุนในด้าน AI มีส่วนช่วยให้ GDP ของสหรัฐฯ เติบโตประมาณ 0.3 จุดเปอร์เซ็นต์ในปี 2025 รายงานวิจัยล่าสุดจากธนาคารกลางสหรัฐฯ ระบุว่า เมื่อพิจารณากระบวนการครบวงจรของการวางแผนโครงการ การเริ่มต้น และการเสร็จสิ้น อัตราการสละสิทธิ์โครงการที่อาจเกิดขึ้น ตลอดจนจังหวะการไหลเข้าของโครงการใหม่ในอนาคต จะสามารถประมาณขนาดของการลงทุนในศูนย์ข้อมูล (Data Center) ของสหรัฐฯ ในระยะสั้นถึงระยะกลางและผลกระทบในการกระตุ้นการเติบโตต่อเศรษฐกิจได้ ภายใต้ข้อสันนิษฐานพื้นฐานที่รักษาอัตราการเติบโตของโครงการที่วางแผนไว้ในปัจจุบัน ขนาดของการใช้จ่ายด้านทุนในด้าน AI ของสหรัฐฯ ในปี 2026 มีแนวโน้มแตะระดับ 4.64 แสนล้านดอลลาร์ หลังจากหักปัจจัยการนำเข้าแล้ว คาดว่าสัดส่วนการมีส่วนร่วมต่อการเติบโตของ GDP จะเพิ่มขึ้นเป็น 0.4 จุดเปอร์เซ็นต์ ซึ่งสูงกว่าระดับในปี 2025

โดยสรุป ด้วยแรงหนุนจากปัจจัยพื้นฐานที่แข็งแกร่งของการเติบโตทางเศรษฐกิจ ผลกระทบจากฐานที่ต่ำจากไตรมาสที่สี่ของปี 2025 การนำกฎหมาย "One Big Beautiful Bill" มาปฏิบัติและมีผลบังคับใช้ และการเติบโตของการใช้จ่ายด้านทุนที่เพิ่มขึ้นอย่างต่อเนื่องในภาคส่วน AI เราคาดว่าเศรษฐกิจสหรัฐฯ จะรักษาความยืดหยุ่นที่แข็งแกร่งในปี 2026 รากฐานทางเศรษฐกิจที่แข็งแกร่งยังจะให้การสนับสนุนที่มั่นคงสำหรับการบริโภคในครัวเรือนที่เติบโตอย่างสม่ำเสมอ อย่างไรก็ตาม เป็นที่น่าสังเกตว่าแนวโน้มการบริโภคที่ค่อนข้างทรงตัวนี้มีแนวโน้มที่จะแสดงความแตกต่างอย่างมีนัยสำคัญในกลุ่มชนชั้นทางสังคมต่างๆ เมื่อเทียบกับกลุ่มผู้มีรายได้สูง กลุ่มผู้มีรายได้ปานกลางและต่ำต้องพึ่งพาตลาดแรงงานมากกว่า นอกจากนี้ การสนับสนุนภาคครัวเรือนภายใต้กฎหมาย "One Big Beautiful Bill" ยังมุ่งเน้นไปที่การลดภาษีแทนที่จะเป็นการอุดหนุนโดยตรง ซึ่งเป็นการออกแบบนโยบายที่ส่งผลกระตุ้นส่วนเพิ่มอย่างชัดเจนต่อกลุ่มผู้มีรายได้สูง ในขณะที่ส่งผลกระตุ้นค่อนข้างจำกัดสำหรับครัวเรือนที่มีรายได้ต่ำ ในขณะเดียวกัน ผลกระทบจากความมั่งคั่งที่เกิดจากการพุ่งขึ้นของหุ้นสหรัฐฯ ยังกระจุกตัวอยู่ในกลุ่มผู้มีรายได้สูง โดยผลกระทบต่อการบริโภคนั้นมีนัยสำคัญสำหรับกลุ่มนี้มากกว่ากลุ่มผู้มีรายได้ต่ำเป็นอย่างมาก จากการวิเคราะห์ข้างต้น เราคาดว่าแนวโน้มความแตกต่างแบบรูปตัว K ในตลาดผู้บริโภคและเศรษฐกิจโดยรวมของสหรัฐฯ จะรุนแรงขึ้นอีกในปี 2026

เงินเฟ้อและนโยบายของธนาคารกลางสหรัฐฯ

แม้ว่าดัชนี CPI ทั่วไปและ CPI พื้นฐานในปัจจุบันของสหรัฐฯ จะยังคงอยู่สูงกว่าเป้าหมายนโยบายที่ 2% แต่ความน่าจะเป็นที่เงินเฟ้อจะดีดตัวขึ้นอย่างรุนแรงในปี 2026 นั้นยังอยู่ในระดับต่ำ เราคาดการณ์ว่าตัวชี้วัดเงินเฟ้อทั้งสองจะทรงตัวอยู่ในช่วง 2.6% ถึง 2.8% ตลอดทั้งปี สถานการณ์พื้นฐานของเราที่เงินเฟ้อยังคงอยู่ภายใต้การควบคุมนั้นได้รับแรงหนุนหลักจากสามปัจจัยสำคัญดังนี้:

ประการแรก ผลกระทบจากการส่งผ่านของภาษีนำเข้าไปสู่เงินเฟ้อนั้นอ่อนแอกว่าที่ตลาดเคยคาดการณ์ไว้ก่อนหน้านี้ ปัจจุบันอัตราภาษีนำเข้าถัวเฉลี่ยถ่วงน้ำหนักของสหรัฐฯ เพิ่มขึ้นเพียง 9 จุดเปอร์เซ็นต์เมื่อเทียบกับระดับก่อนการบริหารของทรัมป์ ซึ่งต่ำกว่าการคาดการณ์ทางทฤษฎี เมื่อรวมกับการลดภาษีนำเข้าเฟนทานิลของฝ่ายบริหารทรัมป์และการยกเว้นภาษีสำหรับสินค้าบางประเภท เช่น อาหาร ตลอดจนความเป็นไปได้ที่ศาลฎีกาอาจตัดสินให้ข้อกำหนดภาษีตอบโต้เป็นโมฆะ คาดว่าอัตราภาษีนำเข้าถัวเฉลี่ยถ่วงน้ำหนักในปัจจุบันน่าจะถึงจุดสูงสุดแล้วและมีโอกาสที่จะปรับตัวลดลงในอนาคต นอกจากนี้ ในการเผชิญหน้าทางการค้ารอบปัจจุบัน ภาคธุรกิจได้แบกรับภาระต้นทุนภาษีไปเกือบ 50% ซึ่งช่วยลดทอนการส่งผ่านแรงกดดันด้านภาษีไปยังผู้บริโภคปลายทางอย่างมีนัยสำคัญ และลดผลกระทบด้านขาขึ้นของภาษีที่มีต่อเงินเฟ้อต่อไป ประการที่สอง แนวโน้มขาลงของราคาน้ำมันในตลาดโลกได้ช่วยจำกัดเงินเฟ้ออย่างมีประสิทธิภาพ ตั้งแต่เดือนพฤศจิกายน 2025 ราคาน้ำมันดิบ WTI อยู่ในทิศทางขาลง โดยการคาดการณ์ของตลาดได้ปรับตัวตามกัน: การคาดการณ์ราคาน้ำมันดิบ WTI ปี 2026 อยู่ที่ 60.1 ดอลลาร์ต่อบาร์เรล ณ สิ้นเดือนตุลาคม 2025 แต่การคาดการณ์นี้ลดลงเหลือ 56.8 ดอลลาร์ต่อบาร์เรลในเดือนมกราคม 2026 ซึ่งลดลง 5.8% หากการคาดการณ์นี้เกิดขึ้นจริง คาดว่าจะช่วยฉุดดัชนี CPI ทั่วไปลงประมาณ 0.18 จุดเปอร์เซ็นต์ ประการที่สาม การเติบโตของค่าจ้างยังคงอยู่ในช่วงที่ซบเซา ส่งผลให้แรงขับเคลื่อนขาขึ้นสำหรับเงินเฟ้อมีไม่เพียงพอ เราคาดว่าตลาดแรงงานสหรัฐฯ จะยังคงแสดงสัญญาณของความอ่อนแอต่อไป ซึ่งหมายความว่าแม้ว่าเศรษฐกิจจะฟื้นตัว แต่ความเสี่ยงของแรงกดดันด้านเงินเฟ้อที่เกิดจากค่าจ้างที่เพิ่มขึ้นจะยังคงค่อนข้างจำกัด

แผนภูมิ: เงินเฟ้อของสหรัฐฯ (%, เทียบรายปี)

ที่มา: Refinitiv, TradingKey

ในด้านนโยบายการเงิน ความยืดหยุ่นที่แสดงออกมาจากการเติบโตทางเศรษฐกิจได้ลดความจำเป็นเร่งด่วนสำหรับธนาคารกลางสหรัฐฯ ในการดำเนินวงจรการปรับลดอัตราดอกเบี้ยเป็นระยะเวลานาน ขณะเดียวกัน ระดับเงินเฟ้อที่อยู่ในระดับปานกลางและจัดการได้ก็ได้ตัดความเป็นไปได้ที่เฟดจะกลับมาดำเนินวงจรการปรับขึ้นอัตราดอกเบี้ยอีกครั้ง ดังนั้น การคาดการณ์ของตลาดในปัจจุบันจึงระบุว่าธนาคารกลางสหรัฐฯ อาจเริ่มปรับลดอัตราดอกเบี้ย 2 ครั้งในเดือนมิถุนายนและตุลาคมปี 2026 ตามลำดับ นอกจากนี้ ยกเว้นผู้ว่าการเฟด Milan แล้ว เจ้าหน้าที่ส่วนใหญ่ยังคงมีท่าทีที่ระมัดระวังต่อการลดอัตราดอกเบี้ยเป็นระยะเวลานาน ตัวอย่างเช่น Thomas Barkin ประธานเฟดสาขาริชมอนด์ ระบุว่าแนวโน้มการเติบโตของการจ้างงานนอกภาคเกษตรและการลดลงของอัตราการว่างงานเป็นสิ่งที่น่าชื่นชม และเมื่อพิจารณาจากความเสี่ยงที่อาจเกิดขึ้นต่อพันธกิจสองประการในด้านการจ้างงานสูงสุดและเสถียรภาพด้านราคา นโยบายอัตราดอกเบี้ยในอนาคตควรใช้กลยุทธ์ "การปรับจูนที่ตรงเป้าหมาย" ส่วน Raphael Bostic ประธานเฟดสาขาแอตแลนตา กล่าวว่ายังคงมีแรงกดดันด้านราคาและต้นทุนที่สำคัญนอกเหนือจากภาษีนำเข้าที่เรียกเก็บโดยฝ่ายบริหารของทรัมป์ และจุดมุ่งหมายหลักของนโยบายเฟดควรอยู่ที่การควบคุมเงินเฟ้อ

แผนภูมิ: คาดการณ์อัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ

ที่มา: CME Group, TradingKey

แนวโน้มตลาดหุ้นสหรัฐฯ

ท่ามกลางปัจจัยพื้นฐานทางเศรษฐกิจที่แข็งแกร่ง เงินเฟ้อที่อยู่ในระดับปานกลางและจัดการได้ และธนาคารกลางสหรัฐฯ ที่ยังคงอยู่ในวงจรการปรับลดอัตราดอกเบี้ย ตลาดหุ้นสหรัฐฯ คาดว่าจะยังคงแนวโน้มขาขึ้นในปี 2026 นอกจากนี้ แม้ว่าในปัจจุบันจะมีความโน้มเอียงไปทางการเกิดฟองสบู่ในภาคส่วน AI ของตลาดหุ้นสหรัฐฯ อยู่บ้าง แต่นั่นก็ยังห่างไกลจากการเข้าสู่ช่วงปลายของสภาวะฟองสบู่ โดยปกติแล้วช่วงปลายของสภาวะฟองสบู่จะมีลักษณะสำคัญสองประการ: ประการแรก คือการเบี่ยงเบนอย่างรุนแรงระหว่างราคาสินทรัพย์และปัจจัยพื้นฐาน ประการที่สอง คือการขยายตัวของขนาดการจัดหาเงินทุนผ่านหนี้อย่างรวดเร็วและต่อเนื่อง อย่างไรก็ตาม เมื่อพิจารณาจากสถานการณ์จริงในปัจจุบัน ในด้านหนึ่ง แม้ว่ามูลค่าของหุ้นสหรัฐฯ จะอยู่ในช่วงที่ค่อนข้างสูง แต่ปัจจัยพื้นฐานของบริษัทยังคงแข็งแกร่ง และความต้องการของตลาดที่แข็งแกร่งสำหรับขุมพลังในการคำนวณของ AI ประกอบกับช่องว่างด้านอุปทานในกลุ่มองค์กรธุรกิจนั้นเพียงพอที่จะยืนยันว่าระดับการเกิดฟองสบู่ในภาคส่วน AI ในปัจจุบันยังมีจำกัด ในอีกด้านหนึ่ง แม้ว่ารูปแบบการใช้จ่ายด้านทุนในด้าน AI ของบริษัทเทคโนโลยียักษ์ใหญ่จะเปลี่ยนจากการขับเคลื่อนด้วยกระแสเงินสดเป็นการขับเคลื่อนด้วยหนี้ แต่ขนาดหนี้โดยรวมในปัจจุบันยังคงอยู่ในช่วงที่จัดการได้ และยังไม่มีสัญญาณที่ชัดเจนว่าหนี้กำลังเร่งการขยายตัวของฟองสบู่

นอกจากนี้ ดอลลาร์สหรัฐและหุ้นสหรัฐฯ แสดงให้เห็นถึงความสัมพันธ์เชิงลบ และแนวโน้มการอ่อนค่าอย่างต่อเนื่องของดอลลาร์สหรัฐในปี 2026 คาดว่าจะให้การสนับสนุนเชิงโครงสร้างแก่หุ้นสหรัฐฯ โดยเฉพาะอย่างยิ่ง บริษัทที่เป็นส่วนประกอบของดัชนีหุ้นสหรัฐฯ มีสัดส่วนรายได้จากต่างประเทศค่อนข้างสูง เงินดอลลาร์ที่อ่อนค่าลงสามารถช่วยเพิ่มกำไรของบริษัทผ่านสองช่องทางหลัก: ประการแรก กำไรจากอัตราแลกเปลี่ยนจะช่วยเพิ่มกำไรที่รายงานโดยตรง ประการที่สอง ช่วยเพิ่มความสามารถในการแข่งขันด้านราคาของผลิตภัณฑ์ในต่างประเทศขององค์กรธุรกิจ ซึ่งจะช่วยขยายส่วนแบ่งการตลาดและขนาดรายได้ในต่างประเทศ ตามการประมาณการของ Goldman Sachs ทุกๆ 10% ที่ดัชนีดอลลาร์สหรัฐปรับตัวลดลง อาจช่วยหนุนรายได้ของบริษัทในดัชนี S&P 500 ให้เติบโตเพิ่มขึ้นอีก 2%-3% นอกจากนี้ การอ่อนค่าของดอลลาร์สหรัฐมักมาพร้อมกับสภาพแวดล้อมการผ่อนคลายสภาพคล่องทั่วโลกและการลดลงของค่าความเสี่ยงของตลาด ซึ่งทั้งสองปัจจัยรวมกันเป็นเสาหลักสำคัญที่สนับสนุนการปรับเพิ่มมูลค่าของหุ้นสหรัฐฯ

บทสรุป

โดยสรุป ปัจจัยบวกหลายประการกำลังสร้างผลกระทบร่วมกัน โดยได้รับการสนับสนุนจากความยืดหยุ่นในการเติบโตที่แข็งแกร่งของเศรษฐกิจสหรัฐฯ แรงหนุนที่ชัดเจนจากวงจรการลดดอกเบี้ยของธนาคารกลางสหรัฐฯ จุดแข็งด้านพื้นฐานของความคืบหน้าในการพัฒนาอุตสาหกรรมในภาคส่วน AI อย่างต่อเนื่องโดยไม่เกิดฟองสบู่ด้านมูลค่าที่รุนแรง ตลอดจนอานิสงส์จากการจัดสรรเงินทุนทั่วโลกอันเนื่องมาจากดัชนีดอลลาร์สหรัฐที่ยังคงอยู่ในทิศทางขาลง ภายใต้สถานการณ์เช่นนี้ ตลาดหุ้นสหรัฐฯ คาดว่าจะยังคงมีพื้นที่สำหรับการปรับตัวเพิ่มขึ้นต่อไปในปี 2026 โดยดัชนีหลักและหุ้นที่เป็นส่วนประกอบในกลุ่มอุตสาหกรรมชั้นนำมีแนวโน้มที่จะสานต่อทิศทางการเคลื่อนไหวแบบปรับตัวขึ้นสลับการพักฐาน

บทความแนะนำ