ช่วงเวลา ‘Truss Moment’ ของญี่ปุ่นมาถึงแล้ว ตลาดพันธบัตรทรุดตัว ธนาคารขนาดใหญ่อันดับสองของญี่ปุ่นเตรียมเพิ่มน้ำหนักการลงทุน?

TradingKey - ในช่วงต้นปี 2026 ญี่ปุ่นได้เผชิญกับ "ช่วงเวลาแบบทรัส" (Truss moment) ของตนเอง

เมื่อวันที่ 19 มกราคม ซานาเอะ ทาคาอิชิ นายกรัฐมนตรีคนใหม่ของญี่ปุ่น ได้ประกาศยุติการใช้นโยบายรัดเข็มขัดทางการคลังที่ดำเนินมาอย่างยาวนาน และมีแผนที่จะยุบสภาผู้แทนราษฎรในสัปดาห์นี้เพื่อจัดให้มีการเลือกตั้งล่วงหน้าในวันที่ 8 กุมภาพันธ์ การเปลี่ยนแปลงทางการเมืองและเศรษฐกิจมหภาคนี้ ประกอบกับผลการประมูลพันธบัตรรัฐบาลที่ซบเซา ได้จุดชนวนให้เกิดปฏิกิริยาลูกโซ่ของการเทขายในตลาดพันธบัตรรัฐบาลญี่ปุ่น (JGB) ทันที

ในวันถัดมา อัตราผลตอบแทนพันธบัตร JGB พุ่งขึ้นสู่ระดับ 2.35% ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 1999 โดยอัตราผลตอบแทนพันธบัตรอายุ 30 ปี และ 40 ปี พุ่งทะลุ 3.875% และ 4.215% ตามลำดับ ซึ่งอย่างหลังถือเป็นการเข้าสู่ "ยุค 4%" เป็นครั้งแรกในประวัติศาสตร์ ตลาด JGB เผชิญกับความผันผวนรุนแรงที่สุดนับตั้งแต่ปี 2007 โดยเทรดเดอร์หลายรายระบุว่าเป็น "วันซื้อขายที่วุ่นวายที่สุดในรอบหลายปีที่ผ่านมา"

ในขณะเดียวกัน ผลการประมูลพันธบัตรอายุ 20 ปีที่ย่ำแย่ ได้ซ้ำเติมความกังวลต่อนโยบายการคลังของทาคาอิชิ จนเกิดเป็นวงจรเลวร้ายของ "การเทขาย ความกังวลที่เพิ่มสูงขึ้น และการขายที่มากขึ้นตามมา"

ญี่ปุ่นกำลังซ้ำรอยวิกฤตพันธบัตรรัฐบาลอังกฤษ (Gilt crisis) หรือไม่?

Pooja Kumra นักยุทธศาสตร์ด้านอัตราดอกเบี้ยยุโรปและสหราชอาณาจักรจาก TD Securities ระบุว่า "แรงสั่นสะเทือน" ที่เกิดจากแรงกดดันอย่างต่อเนื่องต่อพันธบัตร JGB ระยะยาวพิเศษ กำลังส่งผ่านไปยังตลาดอัตราดอกเบี้ยทั่วโลก การลดความเสี่ยง (De-risking) และการเรียกหลักประกันเพิ่ม (Margin calls) ยังคงเป็นความเสี่ยงที่เกิดขึ้นจริงซึ่งอาจจุดชนวนให้เกิดปฏิกิริยาตอบโต้ในตลาดในวงกว้าง ทำให้สถานการณ์นี้เทียบได้กับวิกฤตพันธบัตรอังกฤษในปี 2022

สิ่งที่เรียกว่า "ช่วงเวลาแบบทรัส" (Truss moment) หมายถึงปี 2022 เมื่ออดีตนายกรัฐมนตรี ลิซ ทรัสส์ ของอังกฤษ เสนอแผนลดภาษีโดยไม่มีงบประมาณรองรับ ส่งผลให้ความเชื่อมั่นของตลาดพังทลายและราคาพันธบัตรรัฐบาลดิ่งลง จนบีบให้เธอต้องลาออกหลังจากนั้นไม่นาน วันนี้ภาพเหตุการณ์ที่คล้ายคลึงกันกำลังเกิดขึ้นในญี่ปุ่น

ซานาเอะ ทาคาอิชิ ให้คำมั่นว่าจะยุติการรัดเข็มขัดทางการคลังที่มากเกินไป และดำเนินแผนการลงทุนและการลดภาษีขนาดใหญ่ เธอระบุว่าญี่ปุ่นจำเป็นต้องหลุดพ้นจากข้อจำกัดทางการคลังแบบเดิมอย่างกล้าหาญ โดยยืนยันว่าประเทศ "ต้องเพิ่มขีดความสามารถในการตอบสนองต่อความเสี่ยงเพื่อขับเคลื่อนการเติบโตในระยะยาว ซึ่งภาษีในวันนี้จะช่วยสร้างรายได้ภาษีในอนาคต" ทีมงานของเธอตั้งใจที่จะใช้นโยบายการคลังแบบขยายตัว เช่น การลดภาษีการบริโภค แต่แหล่งเงินทุนที่ไม่ชัดเจนได้สร้างความกังวลอย่างลึกซึ้งให้กับตลาด

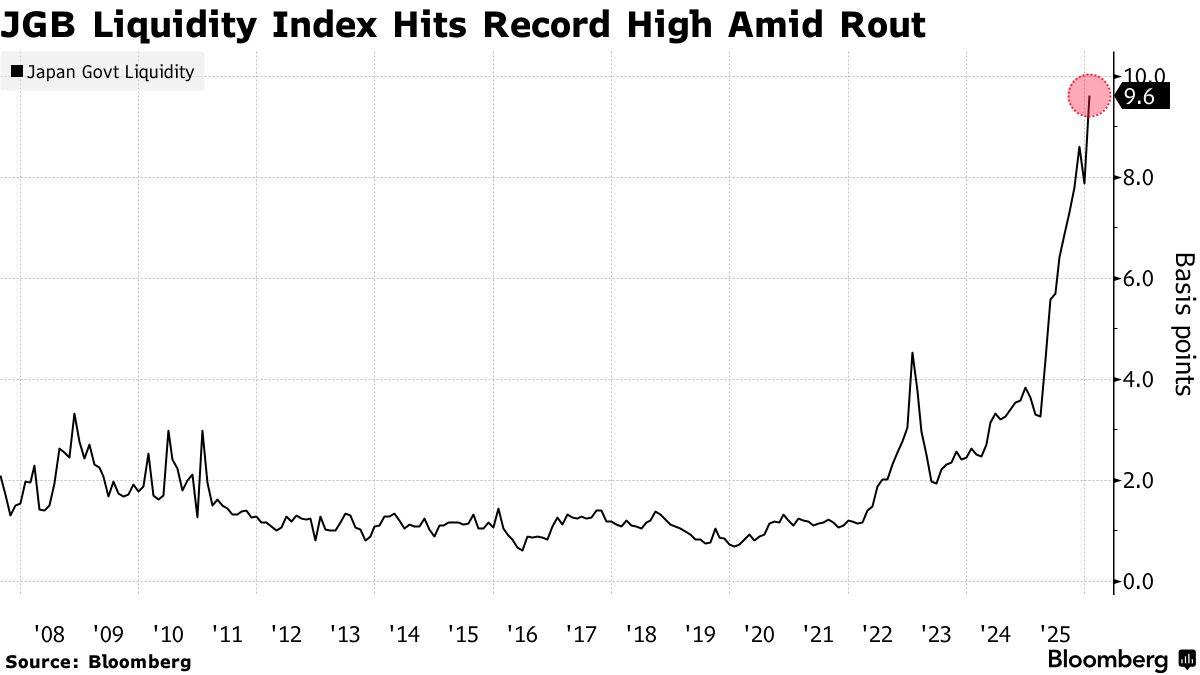

ขณะเดียวกัน ความล้มเหลวในการประมูลพันธบัตร JGB อายุ 20 ปีติดต่อกัน บ่งชี้ถึงความต้องการพันธบัตรที่ลดลงอย่างกะทันหันและสภาพคล่องในตลาดที่ถดถอยอย่างรวดเร็ว ข้อมูลจาก Bloomberg แสดงให้เห็นว่าดัชนีสภาพคล่องของ JGB พุ่งสูงเป็นประวัติศาสตร์ สะท้อนถึงความไม่สมดุลอย่างรุนแรงระหว่างอุปสงค์และอุปทานในตลาด

Scott Bessent รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ ให้ความเห็นว่า: "ความผันผวนในตลาดพันธบัตรญี่ปุ่นแตะระดับ '6 ซิกมา' (six sigma) หากสิ่งนี้เกิดขึ้นในตลาดพันธบัตรรัฐบาลสหรัฐฯ อัตราผลตอบแทน 10 ปีอาจพุ่งทะยานขึ้นถึง 50 basis points"

ทางสองแพร่งของธนาคารกลางญี่ปุ่น

ในช่วงเวลาที่เปราะบางทางการเมืองจากการเลือกตั้งล่วงหน้าที่กำลังจะมาถึง และความไม่แน่นอนของนโยบายการคลังในระดับสูง ธนาคารกลางญี่ปุ่นตกอยู่ท่ามกลางทางสองแพร่งระหว่าง "การต่อสู้กับเงินเฟ้อ" และ "การรักษาเสถียรภาพของตลาด" จนพบว่าตัวเองอยู่ในสถานการณ์ที่ยากลำบาก

Tim Sun นักวิจัยอาวุโสของ HashKey Financial Services Group ชี้ให้เห็นว่า หากญี่ปุ่นใช้การขึ้นอัตราดอกเบี้ยเพื่อยับยั้งการเทขายพันธบัตร JGB สภาพคล่องทั่วโลกจะถูกบีบตัวอย่างรวดเร็ว อย่างไรก็ตาม หากยังคงรักษาสถานะเดิมโดยไม่เข้าแทรกแซง อัตราผลตอบแทน JGB และอัตราแลกเปลี่ยนอาจหลุดจากการควบคุมพร้อมกัน จนเกิดเป็นปฏิกิริยาลูกโซ่

ในมุมมองของเขา ธนาคารกลางไม่น่าจะคุมเข้มนโยบายอย่างกะทันหันในระยะสั้น แต่จะเลือกใช้กลยุทธ์ "ซื้อเวลาเพื่อรอโอกาส" (trading time for space) ในการจัดการกับวิกฤตปัจจุบัน มาตรการสำคัญ ได้แก่ การเพิ่มความแข็งแกร่งในการสื่อสารกับตลาด การรักษาความคาดหมายให้คงที่ และการดำเนินขั้นตอนที่ไม่ปกติหากจำเป็น เช่น การแทรกแซงค่าเงิน หรือการซื้อพันธบัตรเฉพาะจุด เพื่อรักษาความผันผวนของอัตราผลตอบแทนให้อยู่ในกรอบที่ยอมรับได้

Tim Sun เน้นย้ำว่าในฐานะหนึ่งในเจ้าหนี้รายใหญ่ที่สุดของโลก ตลาด JGB ของญี่ปุ่นมีขนาดมหึมาและฝังรากลึกในระบบการเงินโลก หากอัตราผลตอบแทน JGB ระยะยาวยังคงเพิ่มขึ้น จะผลักดันให้เงินทุนภายในประเทศถอนตัวจากสินทรัพย์ต่างประเทศ เช่น พันธบัตรรัฐบาลสหรัฐฯ หรือพันธบัตรยุโรป เพื่อกลับเข้าสู่มาตุภูมิ ซึ่งจะส่งผลให้อัตราดอกเบี้ยกู้ยืมทั่วโลกสูงขึ้น และบีบคูณมูลค่า (valuation multiples) ของสินทรัพย์เสี่ยง ผลกระทบที่ส่งผ่านไปนี้ถือเป็นแรงสั่นสะเทือนครั้งใหญ่ต่อตลาดทุนทั่วโลก

เทรดเดอร์จาก UBS ยังตั้งข้อสังเกตว่า สถานการณ์ที่ยากลำบากของญี่ปุ่นในขณะนี้มีความคล้ายคลึงกับวิกฤตพันธบัตรอังกฤษปี 2022 ในระดับหนึ่ง ปัญหานี้ไม่ได้อยู่ที่มาตรการผ่อนคลายทางการคลังเพียงอย่างเดียว แต่อยู่ที่การขาดการประสานงานกับเป้าหมายของธนาคารกลางซึ่งเป็นเรื่องที่วิกฤตยิ่งกว่า ในด้านหนึ่งรัฐบาลใหม่กำลังให้คำมั่นสัญญาอย่างเปิดเผยเกี่ยวกับการขยายตัวทางการคลัง ขณะที่อีกด้านหนึ่ง ธนาคารกลางกำลังเผชิญกับทางสองแพร่งระหว่างแรงกดดันด้านเงินเฟ้อและความวุ่นวายในตลาดพันธบัตร

สถานการณ์ที่ซับซ้อนยิ่งขึ้นคือ แนวทางการขยายตัวทางการคลังของทาคาอิชิได้เพิ่มความไม่มั่นใจในตลาดเกี่ยวกับอนาคตของค่าเงินเยนและตลาดพันธบัตร หากตรรกะเชิงนโยบายไม่มีความสอดคล้องกัน ความเชื่อมั่นในการประสานงานระหว่างรัฐบาลและธนาคารกลางจะเสื่อมถอยลงอย่างรวดเร็ว และ "ผลประโยชน์ที่วาดฝันไว้" จะมลายหายไป

เกี่ยวกับความคาดหวังของตลาดต่อความเป็นไปได้ในการเข้าแทรกแซงโดยธนาคารกลางญี่ปุ่น นักวิเคราะห์หลายรายเชื่อว่ามีความเป็นไปได้จริงในแง่ของเครื่องมือนโยบาย

ตัวอย่างเช่น การกลับมาซื้อพันธบัตรแบบไม่จำกัดจำนวนในอัตราคงที่เพื่อกำหนดเพดานอัตราผลตอบแทนระยะยาว เป็นทางเลือกหนึ่งในการยับยั้งการเพิ่มขึ้นของอัตราผลตอบแทนในระยะสั้น อย่างไรก็ตาม การดำเนินการดังกล่าวอาจถูกตีความว่าเป็นการทำให้หนี้กลายเป็นเงิน (debt monetization) ซึ่งธนาคารกลางจัดหาเงินทุนให้รัฐบาลด้วยการพิมพ์เงินเพื่อซื้อพันธบัตร อันจะนำไปสู่ความกังวลเกี่ยวกับความยั่งยืนทางการคลังของญี่ปุ่น และซ้ำเติมกระแสการเทขายเงินเยน

นอกจากนี้ ผู้กำหนดนโยบายอาจเลือกที่จะเลื่อนการปรับลดงบดุล (quantitative tightening) ที่เดิมวางแผนจะเริ่มในปี 2026 ออกไป โดยคงจังหวะการซื้อพันธบัตร JGB ในปัจจุบันเพื่อรักษาเสถียรภาพของสภาพคล่องในตลาด ในแง่ของการสื่อสาร ธนาคารกลางอาจใช้ภาษาที่ผ่อนคลายหรือกำกวมมากขึ้นในการประชุมนโยบายการเงินที่กำลังจะมาถึง เพื่อชี้นำความเชื่อมั่นของตลาดไปสู่การลงจอดอย่างนุ่มนวล (soft landing)

แม้มาตรการเหล่านี้อาจบรรเทาแรงกดดันในตลาดได้ในระยะสั้น แต่ปัญหาหลักยังคงไม่ได้รับการแก้ไข หากรัฐบาลใหม่ล้มเหลวในการส่งสัญญาณที่ชัดเจนเกี่ยวกับการรักษาวินัยทางการคลัง นักลงทุนจะยังคงประเมินความเสี่ยงระยะยาวของญี่ปุ่นใหม่ แม้ว่าจะมีการเข้าแทรกแซงบ่อยครั้งจากหน่วยงานการเงิน แต่การกระทำดังกล่าวอาจทำได้เพียงชะลอการปรับราคาสินทรัพย์ตามความเสี่ยง (risk repricing) ได้เพียงชั่วคราวเท่านั้น ไม่ใช่การพลิกฟื้นสถานการณ์

สำหรับคำถามที่ว่า "อาวุธสุดท้าย" อย่างการซื้อพันธบัตรแบบไม่จำกัดจำนวนจะถูกนำมาใช้ในที่สุดหรือไม่ Gareth Berry ระบุว่าในขณะนี้ยังไม่มีสัญญาณว่าธนาคารกลางญี่ปุ่นตั้งใจจะเปิดใช้งานกลไกดังกล่าวทันที เขาตั้งข้อสังเกตว่าเครื่องมือนโยบายนี้ ซึ่งเริ่มใช้โดยอดีตผู้ว่าการ ฮารุฮิโกะ คุโรดะ ยังคงเป็น "ทางเลือกสำรอง" แม้ว่าผู้ว่าการคนปัจจุบัน คาซูโอะ อุเอดะ จะแสดงจุดยืนนโยบายการเงินที่จำกัดมากขึ้นอย่างต่อเนื่อง แต่อาจไม่มีทางเลือกอื่นหากตลาดยังคงขาดเสถียรภาพ

ธนาคารใหญ่อันดับสองของญี่ปุ่นกำลังเตรียม "ช้อนซื้อ" หรือไม่?

Sumitomo Mitsui Financial Group (SMFG) ซึ่งเป็นธนาคารพาณิชย์ใหญ่อันดับสองของญี่ปุ่น ระบุแผนที่จะเพิ่มการถือครองพันธบัตรรัฐบาลภายในประเทศอย่างมีนัยสำคัญ เมื่อตลาด JGB มีเสถียรภาพมากขึ้น เพื่อปรับสัดส่วนการลงทุนใหม่ Arihiro Nagata หัวหน้าฝ่ายตลาดโลกของธนาคารเปิดเผยว่า เป้าหมายคือการเพิ่มพอร์ตการลงทุน JGB ปัจจุบันที่มีมูลค่าประมาณ 10.6 ล้านล้านเยน (ประมาณ 6.7 หมื่นล้านดอลลาร์) เป็นสองเท่า เมื่อความผันผวนของอัตราผลตอบแทนลดลง

ความเคลื่อนไหวนี้บ่งชี้ว่าสถาบันการเงินรายใหญ่ตั้งใจที่จะเปลี่ยนจุดสนใจจากการลงทุนในพันธบัตรต่างประเทศกลับมายังตลาดภายในประเทศของญี่ปุ่น

ในการสัมภาษณ์ Nagata ยอมรับว่าแม้ตลาดจะยังคงผันผวน แต่ธนาคารจะ "กลับมาอย่างแข็งแกร่ง" ในตลาดพันธบัตรทันทีที่การพุ่งขึ้นของอัตราผลตอบแทนคลี่คลายลง เขาเปิดเผยว่า Sumitomo Mitsui ได้เริ่มทำการซื้อในขนาดเล็กแล้ว เนื่องจากราคาพันธบัตร JGB อายุ 30 ปี เริ่มขยับเข้าใกล้กรอบมูลค่าที่เหมาะสมทีละน้อย

ปัจจุบัน พอร์ตการลงทุนหลักทรัพย์ของ Sumitomo Mitsui Banking Corporation ซึ่งเป็นบริษัทในเครือ ส่วนใหญ่ประกอบด้วยพันธบัตรต่างประเทศ โดยมีการถือครองประมาณ 12 ล้านล้านเยน

แม้ว่าการถือครอง JGB ในปัจจุบันของ SMFG จะกระจุกตัวอยู่ในพันธบัตรระยะสั้นซึ่งมีอายุถัวเฉลี่ยเพียง 1.7 ปี และยอดการถือครองสูงสุดในเดือนมีนาคม 2022 อยู่ที่ 15.8 ล้านล้านเยน แต่ Nagata ระบุว่าการสร้างสถานะการถือครองใหม่ในอนาคตอาจ "สูงกว่า" ระดับสูงสุดในประวัติศาสตร์นั้นอย่างมาก

แม้ตลาดจะกังวลเกี่ยวกับการพุ่งขึ้นอย่างรวดเร็วของอัตราผลตอบแทนระยะยาว แต่ Nagata ตั้งข้อสังเกตว่าเมื่อต้นสัปดาห์นี้ อัตราผลตอบแทนอายุ 30 ปี ได้ค่อยๆ กลับคืนสู่ระดับใกล้เคียงกับมูลค่าที่เหมาะสม หลังจากที่พุ่งขึ้นมากกว่า 25 basis points ในวันเดียว

อย่างไรก็ตาม เขายังย้ำว่าในขณะนี้ตลาดพันธบัตรได้รับอิทธิพลจากความกังวลเกี่ยวกับนโยบายการคลังของทาคาอิชิ และความเสี่ยงที่พรรคฝ่ายค้านหลักจะผลักดันให้เงินเฟ้อสูงขึ้น ดังนั้น อัตราผลตอบแทนอาจยังคงไต่ระดับสูงขึ้นไปอีก และ Sumitomo Mitsui ยังไม่ได้เลือกที่จะ "ทุ่มสุดตัว" (go all in)

บทความแนะนำ