นักลงทุนควรซื้อทองคำหรือถือครองดอลลาร์ในปี 2026 หรือไม่?

TradingKey - ในปี 2026 สินทรัพย์ทั่วโลกแสดงปรากฏการณ์แบบไม้กระดกในบางพื้นที่ท่ามกลางความขัดแย้งทางภูมิรัฐศาสตร์ โดยทองคำซึ่งเป็นที่รู้จักกันดีในฐานะสินทรัพย์ปลอดภัย ได้เผชิญกับการปรับฐานอย่างรุนแรงหลังจากทำสถิติสูงสุดเป็นประวัติการณ์ในช่วงปลายเดือนมกราคม 2026 ขณะที่ราคาน้ำมันยังคงพุ่งสูงขึ้นอย่างต่อเนื่องท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์

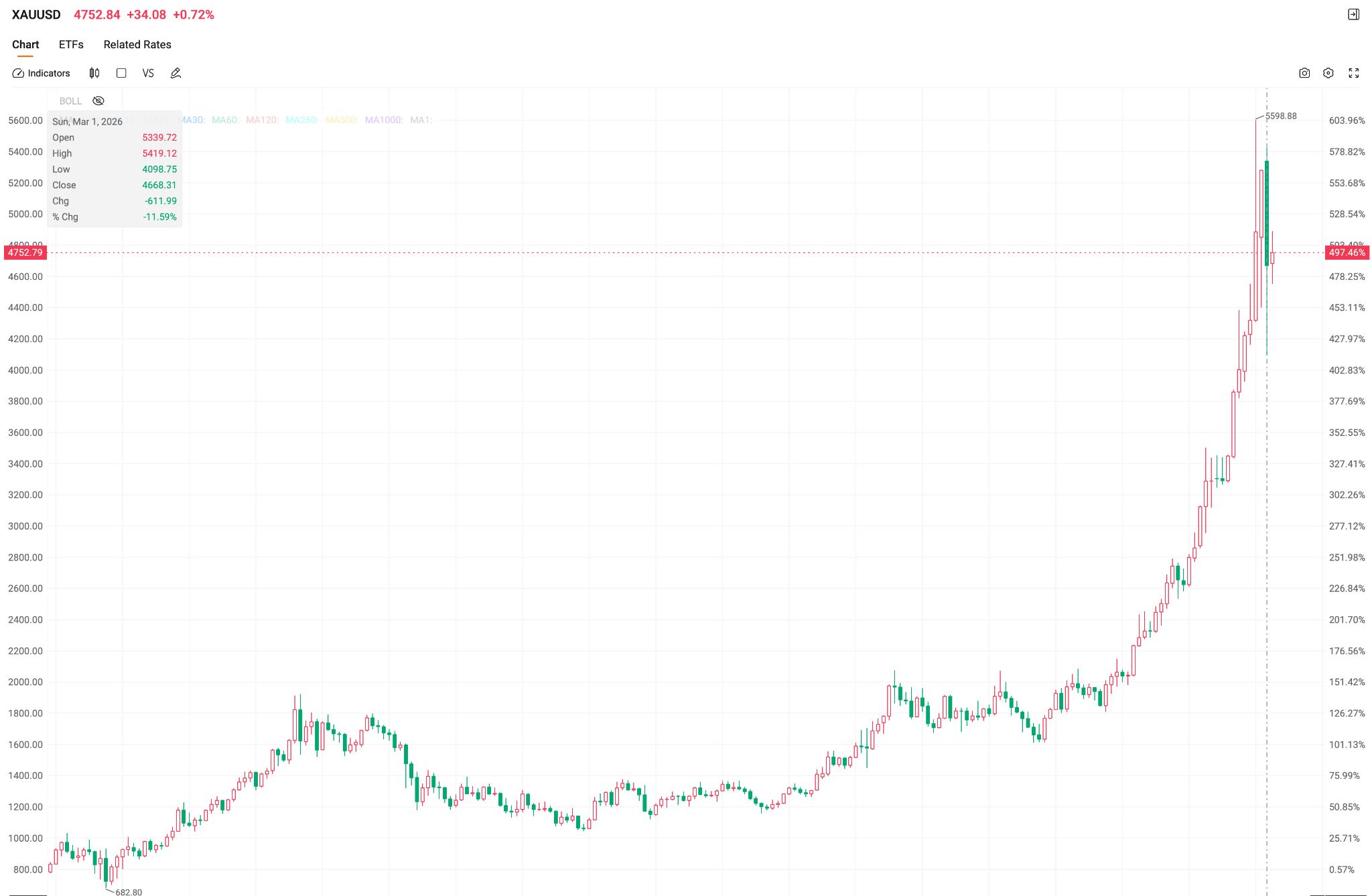

ท่ามกลางภาวะช็อกด้านสภาพคล่องที่เกิดจากความขัดแย้งในตะวันออกกลาง ทองคำไม่เพียงแต่ล้มเหลวในการแสดงคุณสมบัติเป็นสินทรัพย์ปลอดภัยเท่านั้น แต่ยังกลายเป็นสินทรัพย์เสี่ยงในช่วงเวลาสั้นๆ อีกด้วย โดยเสน่ห์ในการเป็นสินทรัพย์ปลอดภัยถูกกดดันจากปัจจัยต่างๆ เช่น ความต้องการสภาพคล่อง ความคาดการณ์เงินเฟ้อทั่วโลก และการแข็งค่าของดอลลาร์สหรัฐ ซึ่งในเดือนมีนาคมเพียงเดือนเดียว ราคาทองคำร่วงลงถึง 11.6% นับเป็นการทำผลงานรายเดือนที่ย่ำแย่ที่สุดตั้งแต่เดือนมิถุนายน 2013

ขณะเดียวกัน ดัชนีดอลลาร์สหรัฐ (U.S. Dollar Index) ดีดตัวขึ้นหลังจากร่วงลงสู่ระดับ 95 ในช่วงปลายเดือนมกราคม โดยได้รับแรงหนุนจากการปะทุของความขัดแย้งระหว่างสหรัฐฯ และอิหร่านในเดือนกุมภาพันธ์ ส่งผลให้ดัชนีแข็งค่าขึ้นในเดือนมีนาคมและพุ่งทะลุระดับ 100 อย่างต่อเนื่อง ก่อนที่จะย่อตัวลงตามความคาดหวังเรื่องการผ่อนคลายสถานการณ์ โดยภาพรวมยังคงเป็นการแกว่งตัวในกรอบต่อเนื่องมาจากปี 2025

นักลงทุนทั่วโลกต่างมุ่งเน้นไปที่การตัดสินใจว่าจะเข้าซื้อทองคำหรือถือครองดอลลาร์สหรัฐ ซึ่งโดยพื้นฐานแล้ว การเลือกระหว่างสินทรัพย์หลักเหล่านี้ถือเป็นการเดิมพันและการประเมินของตลาดว่าระบบเครดิตของดอลลาร์สหรัฐกำลังเริ่มเสื่อมถอยลงหรือไม่

ราคาทองคำ: แรงกดดันในระยะสั้นไม่เปลี่ยนแปลงตรรกะในระยะยาว

ในช่วงการซื้อขายที่ตลาดเอเชียเมื่อวันที่ 23 เมษายน ราคาทองคำสปอตเคลื่อนไหวอยู่ใกล้ระดับ 4,700 ดอลลาร์ต่อออนซ์ ลดลงประมาณ 16% จากระดับสูงสุดเป็นประวัติการณ์ที่ 5,595 ดอลลาร์เมื่อวันที่ 29 มกราคม

เมื่อเร็วๆ นี้ ราคาทองคำยังคงเผชิญกับแรงกดดันอย่างต่อเนื่อง ในด้านหนึ่งเป็นผลมาจากการขายทำกำไรหลังจากราคาพุ่งสูงขึ้นอย่างยาวนาน โดยนักลงทุนบางส่วนเลือกที่จะปิดสถานะเพื่อดึงสภาพคล่องออกมา ในช่วงความขัดแย้งระหว่างสหรัฐฯ และอิหร่าน ท่ามกลางภาวะหลีกเลี่ยงความเสี่ยงที่ยังคงอยู่ ทองคำซึ่งเคยได้รับประโยชน์อย่างมากก่อนหน้านี้ได้กลายเป็นตัวเลือกหลักในการถอนสภาพคล่อง เนื่องจากนักลงทุนจัดสรรเงินทุนใหม่ไปยังสินทรัพย์อื่นๆ ที่ได้รับความเสียหายจากความขัดแย้งทางภูมิรัฐศาสตร์

ในอีกด้านหนึ่ง ราคาน้ำมันที่พุ่งสูงขึ้นจากความขัดแย้งทางภูมิรัฐศาสตร์ได้นำไปสู่การเพิ่มขึ้นอย่างรวดเร็วของอัตราเงินเฟ้อทั่วโลก ซึ่งบั่นทอนความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยของธนาคารกลางส่วนใหญ่ลงอย่างมาก หากใช้เฟดเป็นเกณฑ์อ้างอิง ก่อนที่ความขัดแย้งจะลุกลามอย่างเต็มที่ ตลาดคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ย 2 ครั้งในปี 2569 อย่างไรก็ตาม หลังจากความขัดแย้งปะทุขึ้นและราคาน้ำมันแตะระดับสูงสุดเป็นระยะๆ เทรดเดอร์ได้ยกเลิกความคาดหวังที่เฟดจะปรับลดอัตราดอกเบี้ยในปีนี้ไปโดยสิ้นเชิง ขณะที่ตลาดเริ่มมีการเดิมพันสั้นๆ ถึงการปรับขึ้นอัตราดอกเบี้ย ซึ่งส่งผลให้ดอลลาร์สหรัฐแข็งค่าขึ้นและกดดันความน่าดึงดูดของทองคำที่คำนวณเป็นดอลลาร์

ข้อมูลที่เผยแพร่โดยสำนักงานสถิติแรงงานสหรัฐระบุว่า ดัชนี CPI รายปีสำหรับเดือนมีนาคม 2569 อยู่ที่ 3.3% ซึ่งเป็นไปตามที่คาดการณ์ไว้ ขณะที่ดัชนี PPI เพิ่มขึ้น 4% ซึ่งต่ำกว่าระดับที่คาดไว้ที่ 4.5% อย่างมาก แม้ว่าข้อมูลจะบ่งชี้ว่ามาตรวัดเงินเฟ้อส่วนใหญ่ไม่ได้รุนแรงอย่างที่คิด แต่ข้อเท็จจริงที่ว่าอัตราเงินเฟ้อพื้นฐานเพิ่มขึ้นในระยะสั้นได้ถูกสะท้อนในความคาดหวังของตลาดไปเรียบร้อยแล้ว ซึ่งหมายความว่าวงจรการปรับลดอัตราดอกเบี้ยของเฟดยังคงอยู่อีกไกล

[โอกาสที่เฟดจะปรับลดอัตราดอกเบี้ยในปีนี้อยู่ที่ประมาณ 20% เท่านั้น ที่มา: CME Group]

ข้อมูลจาก CME แสดงให้เห็นว่ามีความเป็นไปได้ 100% ที่เฟดจะคงอัตราดอกเบี้ยในเดือนเมษายน ความคาดหวังในการปรับลดอัตราดอกเบี้ยลดลงจนเกือบเป็นศูนย์ ส่งผลกดดันต่อทองคำซึ่งเป็นสินทรัพย์ที่ไม่มีผลตอบแทนในรูปดอกเบี้ยอย่างต่อเนื่อง

อย่างไรก็ตาม สถาบันการเงินในวอลล์สตรีทเกือบทั้งหมดมีความเห็นตรงกันว่านี่เป็นเพียง "การพักฐานภายในตลาดกระทิง"

ในเดือนมกราคม 2569 โกลด์แมน แซคส์ ได้ปรับเพิ่มเป้าหมายราคาทองคำสิ้นปีจาก 4,900 ดอลลาร์ เป็น 5,400 ดอลลาร์ต่อออนซ์ โดยอ้างถึงความต้องการที่เพิ่มขึ้นจากนักลงทุนรายย่อย การซื้อทองคำอย่างต่อเนื่องของธนาคารกลาง และการคาดการณ์การปรับลดอัตราดอกเบี้ยของเฟด 2 ครั้งในปีนี้ โดยคาดว่ายอดการซื้อของธนาคารกลางรายเดือนจะคงอยู่ที่ระดับ 60 ตัน

ในขณะเดียวกัน แม้ว่าตลาดจะเดิมพันว่ามีโอกาสน้อยมากที่จะมีการปรับลดอัตราดอกเบี้ยในปีนี้ แต่โกลด์แมน แซคส์ ยังคงคาดการณ์ในเดือนมีนาคมว่าเฟดจะปรับลดอัตราดอกเบี้ยในเดือนกันยายนและธันวาคม

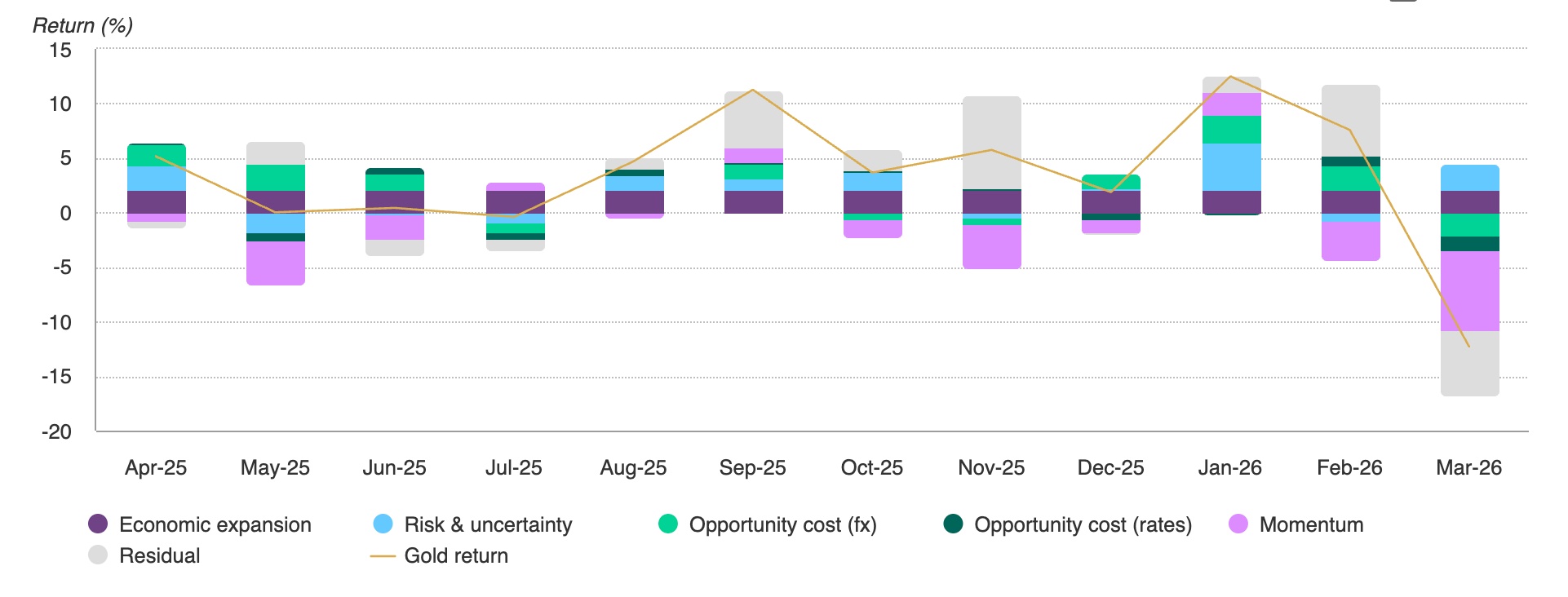

[การลดลงในเดือนมีนาคมได้รับอิทธิพลจากปัจจัยด้านโมเมนตัม ที่มา: Bloomberg, สภาทองคำโลก]

สภาทองคำโลกเชื่อว่าการที่ผลประกอบการของทองคำอ่อนแอในเดือนมีนาคมถูกขับเคลื่อนโดยการลดสัดส่วนหนี้ (deleveraging) และพลวัตของสภาพคล่อง มากกว่าปัจจัยพื้นฐาน โดยมีสาเหตุหลักมาจากอัตราผลตอบแทนที่แท้จริงของสหรัฐฯ ที่เพิ่มขึ้นและดอลลาร์ที่แข็งค่าขึ้น พร้อมทั้งยืนยันว่าปัจจัยพื้นฐานของทองคำยังคงแข็งแกร่ง

แม้มอร์แกน สแตนลีย์ จะเคยปรับลดคาดการณ์ราคาทองคำในช่วงครึ่งหลังของปีลงก่อนหน้านี้ แต่ยังคงคาดการณ์ว่าราคาทองคำจะขยับขึ้นไปแตะระดับ 5,200 ดอลลาร์ในช่วงครึ่งหลังของปี 2569 หากพิจารณาจากมุมมองด้านความเชื่อมั่นของตลาด ตรรกะการลงทุนในทองคำระยะยาวนั้นยังคงได้รับการยอมรับจากตลาด

ดอลลาร์สหรัฐ: ความแข็งแกร่งในระยะสั้นยากที่จะรักษาไว้ ท่ามกลางการเสื่อมถอยของความน่าเชื่อถือทางเครดิต

ณ วันที่ 23 เมษายน ตามเวลาฝั่งตะวันออก ดัชนีดอลลาร์สหรัฐ (DXY) อยู่ที่ระดับ 98.6 โดยอ่อนตัวลงประมาณ 2% จากระดับสูงสุดเมื่อสิ้นเดือนมีนาคม แต่ยังคงเคลื่อนไหวในกรอบโดยมีแนวโน้มที่แข็งแกร่ง ก่อนหน้านี้ สหรัฐฯ ได้เปิดเผยข้อมูลยอดค้าปลีกประจำเดือนมีนาคม ซึ่งการเติบโตที่สูงกว่าคาดแสดงให้เห็นว่าเศรษฐกิจสหรัฐฯ ยังคงมีความยืดหยุ่น นอกจากนี้ ด้วยความต้องการสินทรัพย์ปลอดภัยที่กลับคืนมาเนื่องจากความตึงเครียดในตะวันออกกลางที่เกิดขึ้นซ้ำ และการที่ธนาคารกลางสหรัฐฯ ยังคงอัตราดอกเบี้ยในระดับสูงซึ่งช่วยสนับสนุนปัจจัยพื้นฐานด้านอัตราดอกเบี้ย ส่งผลให้ดอลลาร์ยังคงรักษารูปแบบที่แข็งแกร่งในระยะสั้นไว้ได้

อย่างไรก็ตาม ปัญหาความท้าทายเชิงโครงสร้างในระยะยาวที่ดอลลาร์กำลังเผชิญอยู่นั้นเป็นสิ่งที่ไม่ควรละเลย ในขณะที่การขาดดุลงบประมาณของสหรัฐฯ ขยายตัวขึ้นและความคาดหวังด้านเงินเฟ้อมีการปรับตัวขึ้นเชิงโครงสร้าง บทบาทของพันธบัตรรัฐบาลสหรัฐฯ ในฐานะสินทรัพย์ปลอดภัยจึงลดลงอย่างเห็นได้ชัด ในปัจจุบัน ความเสี่ยงทางภูมิรัฐศาสตร์กำลังเปลี่ยนผ่านจาก "tail risks" ไปสู่ "baseline scenarios" หากกรอบเวลาของความเสี่ยงทางภูมิรัฐศาสตร์ยังคงยืดเยื้อต่อไป คุณสมบัติในการเป็นสินทรัพย์ปลอดภัยของดอลลาร์จะค่อยๆ ถูกบั่นทอนลง ซึ่งหมายความว่าความต้องการดอลลาร์อาจแสดงแนวโน้มที่ลดลงในส่วนเพิ่ม

ขณะเดียวกัน ณ สิ้นปี 2568 มูลค่ารวมของทุนสำรองทองคำที่ถือครองโดยธนาคารกลางทั่วโลก (ยกเว้นสหรัฐฯ) สูงถึงประมาณ 3.93 ล้านล้านดอลลาร์ถึง 4.2 ล้านล้านดอลลาร์ ซึ่งสูงกว่าจำนวนพันธบัตรรัฐบาลสหรัฐฯ ทั้งหมดที่ถือครองโดยต่างประเทศในช่วงเวลาเดียวกัน ทั้งนี้ มูลค่าของทองคำในทุนสำรองของธนาคารกลางได้แซงหน้าพันธบัตรรัฐบาลสหรัฐฯ เป็นประวัติการณ์ และความต้องการ "การลดการพึ่งพาดอลลาร์" (de-dollarization) แสดงให้เห็นถึงความหนืดของราคาอย่างรุนแรงภายใต้ความวิตกกังวลที่เกี่ยวข้องกับการคว่ำบาตร

ในบริบทนี้ เส้นทางการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ได้มาถึงทางตัน โดยตลาดคาดการณ์ความน่าจะเป็นที่จะมีการปรับลดอัตราดอกเบี้ยสะสม 0.25% ภายในเดือนมิถุนายนเพียง 1.7% ซึ่งบ่งชี้ว่าการปรับลดดอกเบี้ยที่เคยคาดการณ์ไว้ก่อนหน้านี้ไม่น่าจะเกิดขึ้น แม้ว่าอัตราดอกเบี้ยที่สูงจะช่วยหนุนอัตราแลกเปลี่ยนดอลลาร์ในระยะสั้น แต่ก็หมายความว่าต้นทุนหนี้สาธารณะของสหรัฐฯ ยังคงพุ่งสูงขึ้นอย่างต่อเนื่อง ซึ่งเป็นการกัดกร่อนรากฐานความเชื่อมั่นของสกุลเงินดอลลาร์ต่อไป

สถานการณ์นี้ก่อให้เกิดความย้อนแย้งต่อความยืดหยุ่นของดอลลาร์ ดังนั้น ในระยะยาว ดอลลาร์จะยังคงต้องเผชิญกับความขัดแย้งเชิงโครงสร้างซึ่งมูลค่าในระยะยาวจะถูกกัดกร่อนไปอย่างต่อเนื่อง

มีความแตกต่างเชิงพื้นฐานในตรรกะของการจัดสรรการลงทุนระหว่างทองคำและดอลลาร์สหรัฐ

หากพิจารณาจากมุมมองทางประวัติศาสตร์ ทองคำและดอลลาร์สหรัฐต่างมีคุณสมบัติในการเป็นสินทรัพย์ปลอดภัยอย่างไม่ต้องสงสัย ทว่ายังคงมีความแตกต่างขั้นพื้นฐานในเชิงลึกระหว่างสินทรัพย์ทั้งสองประเภทนี้

ฟังก์ชันหลักของดอลลาร์สหรัฐคือสภาพคล่องและความปลอดภัย โดยความแข็งแกร่งในระยะสั้นในปัจจุบันที่ได้รับแรงหนุนจากอัตราดอกเบี้ย ช่วยสร้างความมั่นใจให้แก่ผู้ถือเงินสด อย่างไรก็ตาม ในสภาวะเศรษฐกิจถดถอยที่มีเงินเฟ้อสูง (stagflation) ซึ่งถูกกระตุ้นโดยภาวะช็อกด้านอุปทานพลังงาน ตรรกะการป้องกันความเสี่ยงของสินทรัพย์ประเภทดั้งเดิมมักใช้ไม่ได้ผล และสถานะสินทรัพย์ปลอดภัยของดอลลาร์ก็ไม่สามารถครอบคลุมความเสี่ยงได้ในทุกสถานการณ์

ขณะที่ทองคำทำหน้าที่เป็นสินทรัพย์ปลอดภัย แต่โดยพื้นฐานแล้วทองคำตั้งอยู่บนฟังก์ชันหลักของการรักษามูลค่าความมั่งคั่งและการป้องกันความเสี่ยงด้านเครดิต (credit hedging) ท่ามกลางภาวะขาดดุลการคลังของสหรัฐฯ ที่เข้าใกล้ระดับ 40 ล้านล้านดอลลาร์ และความเชื่อมั่นต่อค่าเงินดอลลาร์ที่เริ่มเสื่อมถอยลง คุณสมบัติที่แท้จริงของทองคำซึ่งไม่ขึ้นกับความน่าเชื่อถือของรัฐบาลใดๆ จึงทำให้ทองคำกลายเป็นองค์ประกอบสำคัญที่ไม่อาจทดแทนได้ในพอร์ตการลงทุน

การเลือกสินทรัพย์หลักสำหรับปี 2026 ไม่สามารถจำกัดอยู่เพียงแค่การตัดสินใจเลือกอย่างใดอย่างหนึ่งระหว่าง "ทองคำหรือดอลลาร์สหรัฐ" แต่จำเป็นต้องมีการประเมินตามความเหมาะสมของแต่ละบุคคลผ่านมุมมองของการจัดสรรสินทรัพย์ (asset allocation) ทั้งนี้ ความแน่นอนที่ได้รับจากความได้เปรียบด้านอัตราดอกเบี้ยระยะสั้นของดอลลาร์สหรัฐยังคงเป็นทางเลือกที่เหมาะสมสำหรับการบริหารจัดการสภาพคล่อง

ท่ามกลางการปรับเปลี่ยนเชิงโครงสร้างไปสู่การลดการพึ่งพาสกุลเงินดอลลาร์ (de-dollarization) มูลค่าระยะยาวของทองคำในฐานะเครื่องมือป้องกันความเสี่ยงด้านเครดิตสำหรับเศรษฐกิจหลักของโลก กำลังพัฒนาจากการเป็นเพียงการเก็งกำไรตามสถานการณ์ไปสู่ความจำเป็นเชิงกลยุทธ์ในระยะยาว

เมื่อพิจารณาจากปัจจัยด้านความเสี่ยงทางภูมิรัฐศาสตร์ที่กลายเป็นเรื่องปกติ ผนวกกับการเสื่อมถอยของความน่าเชื่อถือในเครดิตของรัฐบาลสหรัฐฯ การที่ราคาทองคำจะพุ่งทะลุระดับ 5,000 ดอลลาร์ในปี 2026 จึงไม่ใช่เรื่องที่เป็นไปไม่ได้อย่างแน่นอน

บทความแนะนำ