เมื่อการกระจายความเสี่ยงล้มเหลว: เหตุใดมูลค่าการจัดสรรทองคำจึงถูกประเมินต่ำเกินไปอย่างเป็นระบบในยุค AI

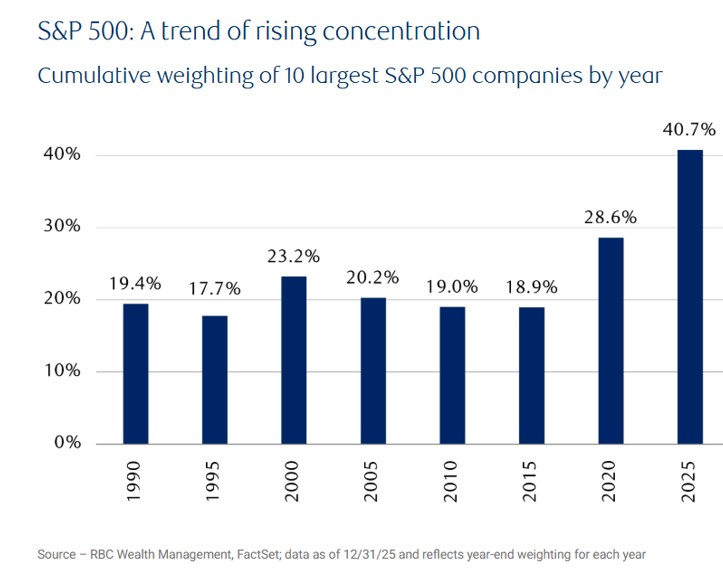

คุณเคยคิดเรื่องนี้หรือไม่: เมื่อคุณซื้อกองทุนดัชนี S&P 500และในทางทฤษฎี คุณกำลังถือครองหุ้นของบริษัท 500 แห่งครอบคลุมทั้งกลุ่มเทคโนโลยี การเงิน เฮลธ์แคร์ สินค้าอุปโภคบริโภค และพลังงานซึ่งทำให้รู้สึกว่ามีการกระจายความเสี่ยงเป็นอย่างดี แต่หากคุณเปิดดูตารางถ่วงน้ำหนักล่าสุด คุณจะพบว่าบริษัท 10 อันดับแรกมีสัดส่วนสูงถึงประมาณ41% ของมูลค่าหลักทรัพย์ตามราคาตลาดของดัชนีทั้งหมดและบริษัทส่วนใหญ่ใน 10 อันดับนี้กำลังเดิมพันกับสิ่งเดียวกัน นั่นคือ AI.

ที่มา: RBC

ตัวเลข41%นี้หมายถึงอะไรกันแน่?

เราสามารถเปรียบเทียบในเชิงประวัติศาสตร์ได้ โดยตั้งแต่ช่วงประมาณปี1980–2010น้ำหนักของบริษัท 10 อันดับแรกส่วนใหญ่จะอยู่ที่ประมาณ20%; แม้แต่ในช่วงจุดสูงสุดของฟองสบู่ดอทคอมปี 2000สัดส่วนดังกล่าวยังอยู่ที่เพียงประมาณ29%. จนกระทั่งในปี2025ตัวเลขนี้ได้พุ่งสูงขึ้นเกือบถึง41%, ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์อย่างชัดเจน

นี่คือจุดเริ่มต้นของบทความนี้ โดยเป้าหมายไม่ใช่เพื่อคาดการณ์การทรุดตัวของตลาด แต่เพื่อชี้ให้เห็นชัดเจนว่า:หลังจากที่ AI ก้าวเข้ามา โครงสร้างพื้นฐานของตลาดก็ได้เปลี่ยนไปอย่างเงียบๆและการเปลี่ยนแปลงนี้ส่งผลกระทบโดยตรงต่อแหล่งที่เงินของคุณถูกนำไปลงทุนจริงๆ,สิ่งที่คุณกำลังเดิมพันอยู่จริงๆและคำถามที่ว่าทองคำเป็นสินทรัพย์ที่ควรค่าแก่การกลับมาพิจารณาใหม่ในขณะนี้หรือไม่

หากคุณเป็นผู้ถือครองทองคำในระยะยาวอยู่แล้วบทความนี้จะช่วยให้คุณอธิบาย "เหตุผล" ได้ชัดเจนยิ่งขึ้น ส่วนใครที่ยังมีความเชื่อเดิมๆ ว่า "จะซื้อทองเฉพาะในช่วงเวลาที่วุ่นวายเท่านั้น" เมื่ออ่านจนจบคุณอาจพบว่าสัญชาตญาณนี้จำเป็นต้องได้รับการปรับปรุงใหม่

การลงทุนแบบพาสซีฟ (Passive Investing) นำทุกคนลงเรือลำเดียวกันได้อย่างไร

เพื่อให้เข้าใจปัญหาการกระจุกตัวอย่างแท้จริง ก่อนอื่นเราต้องสังเกตว่า: การกระจุกตัวนี้ไม่ได้เกิดขึ้นเองตามธรรมชาติแต่ถูกผลักดันมาเป็นลำดับโดยกลไกของการลงทุนแบบพาสซีฟนั่นเอง

ดัชนี S&P 500 คือดัชนีที่ ถ่วงน้ำหนักตามมูลค่าหลักทรัพย์ตามราคาตลาด. โดยมีกฎง่ายๆ คือ ยิ่งมูลค่าหลักทรัพย์ตามราคาตลาดของบริษัทใหญ่เท่าใด น้ำหนักในดัชนีก็จะยิ่งสูงขึ้นเท่านั้น ทุกๆ เงินดอลลาร์ใหม่ที่ไหลเข้าสู่กองทุนดัชนีจะถูกจัดสรรตามน้ำหนักเหล่านี้ ยิ่งมีเงินไหลเข้ามากเท่าใด บริษัทขนาดใหญ่ก็จะยิ่งได้รับเงินมากขึ้นเท่านั้น เมื่อได้รับเงินมากขึ้น ราคาหุ้นก็จะยิ่งสูงขึ้น เมื่อราคาสูงขึ้น มูลค่าตลาดก็จะยิ่งใหญ่ขึ้น และเมื่อมูลค่าตลาดใหญ่ขึ้น น้ำหนักในดัชนีก็จะสูงขึ้นตามไปด้วย—จากนั้นเงินดอลลาร์ถัดไปที่เข้ามาก็จะถูกจัดสรรอีกครั้งตามชุดน้ำหนักใหม่นี้

นี่คือวงจร การป้อนกลับเชิงบวกแบบอัตโนมัติอย่างเต็มรูปแบบ ในยุคที่ไม่มีกระแสหลักครอบงำตลาด วงจรดังกล่าวจะกระจายตัวอย่างค่อนข้างสม่ำเสมอในภาคส่วนต่างๆ และไม่กระจุกตัวอยู่ในที่ใดที่หนึ่งมากเกินไป แต่เมื่อตลาดเกิดความเห็นพ้องต้องกันเป็นวงกว้างว่าบริษัทขนาดใหญ่ยักษ์เพียงไม่กี่แห่งเหล่านี้คือ ผู้ชนะรายใหญ่ในกลุ่ม AI วงจรดังกล่าวเริ่มผลักดันปริมาณของ เงินทุนแบบพาสซีฟ จำนวนมหาศาลอย่างไม่สมดุลเข้าสู่ กลุ่มบริษัทเดิมๆ.

ตัวเลขบอกเล่าเรื่องราว: ภายในปี 2025, สินทรัพย์ภายใต้การบริหารของ ETF ได้พุ่งสูงเกินกว่า 1.9 หมื่นล้านดอลลาร์, โดยเติบโตขึ้นมากกว่า 30% เมื่อเทียบเป็นรายปี ขณะที่เกือบ ครึ่งหนึ่งของสินทรัพย์กองทุนรวมในสหรัฐฯ ปัจจุบันอยู่ในเครื่องมือการลงทุนแบบพาสซีฟ และตั้งแต่ประมาณปี 2010, พบว่าประมาณ 80% ของทุกๆ ดอลลาร์ ที่ไหลเข้าสู่หุ้นสหรัฐฯ มาจาก สามยักษ์ใหญ่ด้านการลงทุนแบบพาสซีฟ (Vanguard / BlackRock / State Street). เม็ดเงินเหล่านี้ไม่มีการตัดสินใจและไม่ตั้งคำถามว่าราคาเหมาะสมหรือไม่ แต่จะจัดสรรตามน้ำหนักเท่านั้น บริษัทใดที่มีมูลค่าแพงที่สุดอยู่แล้วก็จะได้รับส่วนแบ่งมากที่สุด

ข้อได้เปรียบหลักของการลงทุนแบบพาสซีฟ—ค่าธรรมเนียมต่ำ อัตราการหมุนเวียนพอร์ตต่ำ และการหลีกเลี่ยงการตัดสินใจด้วยอารมณ์—ล้วนเป็นข้อดีที่เกิดขึ้นจริงและได้ช่วยนักลงทุนจำนวนนับไม่ถ้วนในช่วงสองทศวรรษที่ผ่านมา อย่างไรก็ตาม กลไกนี้มีผลข้างเคียงคือ ไม่มีการตั้งคำถามว่าบริษัทนั้นมีมูลค่าคุ้มกับราคาหรือไม่ แต่จะดูเพียงว่าปัจจุบันบริษัทมีขนาดใหญ่แค่ไหน เมื่อเงินทุนส่วนเพิ่มส่วนใหญ่ในตลาดเป็นแบบพาสซีฟ การขาดความสนใจในเรื่องราคาจึงทำให้การ ปรับฐานราคาด้วยตนเอง ทำได้ยากขึ้นเรื่อยๆ

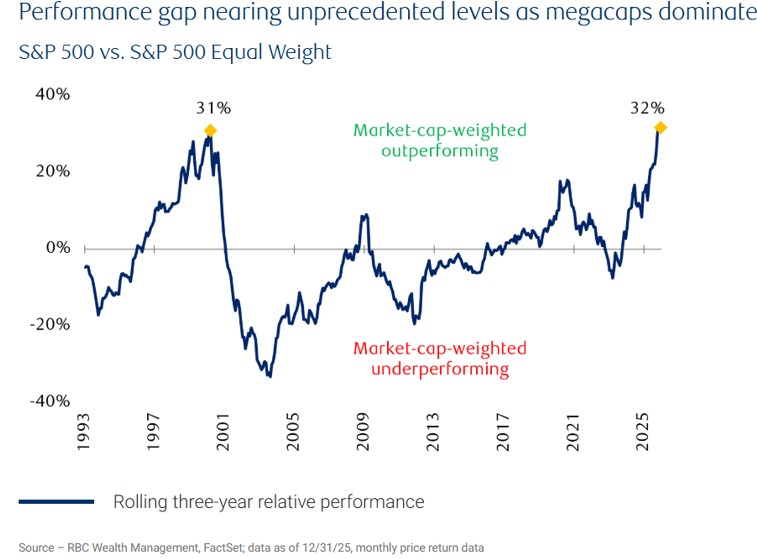

นี่คือสาเหตุที่ในช่วงไม่กี่ปีที่ผ่านมา หลายคนรู้สึกว่า “ฉันนึกว่าฉันซื้อ ตลาดในภาพรวม, แต่ผลตอบแทนของฉันกลับดูเหมือนจะถูกขับเคลื่อนเกือบทั้งหมดโดยหุ้น AI.” ผลการดำเนินงานที่เหนือกว่าของดัชนี S&P 500 แบบถ่วงน้ำหนักตามมูลค่าตลาด เมื่อเทียบกับดัชนี S&P 500 แบบถ่วงน้ำหนักเท่ากัน ได้พุ่งสูงเกินระดับสูงสุดที่เคยเห็นในช่วง วิกฤตฟองสบู่ดอทคอมปี 2000. ยิ่งการถ่วงน้ำหนักตามมูลค่าตลาดให้ผลตอบแทนดีกว่าการถ่วงน้ำหนักเท่ากันมากเท่าใด ก็ยิ่งหมายความว่าดัชนีนั้นถูกครอบงำโดย บริษัทยักษ์ใหญ่จำนวนน้อยราย.

ที่มา: RBC

ดังนั้น ทุกครั้งที่คุณลงทุนแบบถัวเฉลี่ยต้นทุน (DCA) ในกองทุนดัชนีเป็นประจำทุกเดือน คุณอาจคิดว่าคุณกำลังทำการลงทุนระยะยาวที่มั่นคง โดยไม่พยายามจับจังหวะตลาดหรือเลือกหุ้นรายตัว. แต่ในความเป็นจริง ทันทีที่เงินนั้นเข้าสู่ตลาด มันจะถูกกลไกนี้ผลักดันโดยอัตโนมัติให้เข้าสู่การเดิมพันอย่างกระจุกตัวว่าเทคโนโลยี AI จะประสบความสำเร็จ. ไม่ใช่เพราะคุณตั้งใจเลือกเดิมพันนั้นด้วยตัวเอง แต่เป็นเพราะนั่นคือรูปแบบที่ระบบถูกออกแบบมาให้ทำงาน การทำความเข้าใจเรื่องนี้จึงเป็นก้าวแรกไปสู่การทำความเข้าใจพอร์ตการลงทุนของตนเองใหม่อีกครั้ง.

ทำไมครั้งนี้จึงต้องระมัดระวังมากกว่าปี 2000

เมื่อถึงจุดนี้ คุณอาจจะคิดว่า ในช่วงฟองสบู่เทคโนโลยี ทุกคนต่างก็แห่กันไปลงทุนในหุ้นกลุ่มอินเทอร์เน็ต แต่ในที่สุดผู้คนก็อยู่รอดมาได้ แล้วทำไมต้องกังวล?

นับว่าเป็นคำถามที่ดี แต่มีข้อแตกต่างที่สำคัญอย่างหนึ่งซึ่งทำให้สถานการณ์ในปัจจุบันมีความซับซ้อนมากกว่าในปี 2000.

ช่วงฟองสบู่เทคโนโลยีปี 2000 ถูกขับเคลื่อนโดยนักลงทุนเชิงรุก (Active Investors). นักลงทุนรายย่อยและผู้จัดการกองทุนต่างไล่ซื้อหุ้นอินเทอร์เน็ตอย่างคึกคัก และเมื่อฟองสบู่แตก พวกเขาก็เทขายอย่างหนัก, ซึ่งทำให้ตลาดสามารถปรับสมดุลได้ด้วยตนเองผ่านการตัดสินใจซื้อขายตามดุลยพินิจ ในยุคนั้น เงินส่วนใหญ่ในตลาดล้วนมีผู้ที่มีการใช้ดุลยพินิจตัดสินใจอยู่เบื้องหลัง.

แต่วันนี้แตกต่างออกไป ขณะนี้มีแหล่งเงินมหาศาลจากเงินทุนแบบเชิงรับ (Passive Capital) ซึ่งมีหลักการออกแบบมาเพื่อให้ซื้อและถือครองต่อไปโดยไม่คำนึงถึงราคา. นั่นหมายความว่า เมื่อมูลค่าของบางบริษัทเริ่มเบี่ยงเบนออกจากปัจจัยพื้นฐาน เงินทุนที่ควรจะไหลออกกลับถูกชดเชยด้วยกระแสเงินที่ไหลเข้าอย่างเป็นระบบจากเครื่องมือการลงทุนแบบเชิงรับ พลังในการปรับสมดุลของตลาดจึงอ่อนแอลง และเมื่อการปรับฐานที่แท้จริงมาถึง ทั้งความรุนแรงและความเร็ว ของการร่วงลงอาจเกินกว่าประสบการณ์ในอดีต เนื่องจากกลไกที่สนับสนุนการกระจุกตัวในปัจจุบันนั้นลึกซึ้ง กว้างขวาง และเป็นเชิงระบบมากกว่า ในปี 2000.

ข้อแตกต่างอีกประการหนึ่งคือ หุ้นส่วนใหญ่ในกลุ่มดอทคอม ในตอนนั้นถูกซื้อเพียงเพราะเรื่องราวที่ว่า “อินเทอร์เน็ตจะเปลี่ยนทุกสิ่ง” หลายบริษัทไม่มีผลกำไรด้วยซ้ำ แต่มูลค่าหุ้นกลับพุ่งสูงขึ้นเพียงเพราะคำบอกเล่า ทว่าสถานการณ์ในปัจจุบันไม่เหมือนเดิม เนื่องจากบริษัทAI ชั้นนำ มีผลกำไรที่แท้จริง มีการเติบโตจริง และมีตัวเลขทางการเงินที่แข็งแกร่ง สิ่งนี้ทำให้หลายคนรู้สึกว่า “ครั้งนี้ไม่เหมือนเดิม” และมองว่ามูลค่าหุ้นในปัจจุบันนั้นสมเหตุสมผลตามปัจจัยพื้นฐาน.

แต่อย่างไรก็ตาม แม้แต่บริษัทที่มีกำไรก็อาจมีมูลค่าสูงเกินไป (Overvalued). การที่มูลค่าหุ้นจะสูงเกินไปนั้น ไม่จำเป็นต้องรอให้บริษัทมีผลประกอบการที่แย่ เพียงแค่ความคาดหวังของตลาดที่มีต่ออนาคตวิ่งแซงหน้าความเป็นจริงไปไกลเกินไปเท่านั้น ก็เพียงพอที่จะกระตุ้นให้เกิดการปรับฐานได้ ประวัติศาสตร์มีกรณีเช่นนี้ให้เห็นมากมาย ทั้งบริษัทที่ประสบความสำเร็จอย่างมากในระยะยาว แต่นักลงทุนที่ซื้อผิดจังหวะต้องรอนานนับทศวรรษเพียงเพื่อให้เท่าทุน เหตุการณ์นี้เคยเกิดขึ้นมาแล้วกับทั้งอินเทอร์เน็ต, ทางรถไฟ, และแม้กระทั่งวิทยุไร้สาย.

ตั้งแต่ปี 1970, เมื่อใดก็ตามที่ความกระจุกตัวของดัชนีอยู่ใกล้กับ ระดับสูงสุดเป็นประวัติการณ์, มักจะตามมาด้วยช่วงเวลาของ การปรับตัวกลับสู่ค่าเฉลี่ย (mean reversion). ตัวอย่างเช่น หลังจาก ฟองสบู่ดอทคอม (dot-com bubble), S&P 500 ปรับตัวลดลงเกือบ 50% จากจุดสูงสุดสู่จุดต่ำสุด ขณะที่ในปี 2021–2022, หลังจากตลาดกระทิงในกลุ่มเทคโนโลยีที่มีความกระจุกตัวสูง ดัชนี Nasdaq ปรับตัวลดลงมากกว่า 33%. แม้ว่าจะไม่ใช่กฎเกณฑ์ที่ตายตัว แต่ข้อมูลนี้ให้บริบทที่เป็นประโยชน์ โดยในช่วงหลายทศวรรษที่ผ่านมา น้ำหนักของหุ้น 10 อันดับแรกในดัชนี S&P 500 ส่วนใหญ่อยู่ที่ประมาณ 20%, และในปัจจุบันสัดส่วนดังกล่าวอยู่เหนือ 40%. ซึ่งหมายความว่าหากในที่สุดดัชนีปรับตัวกลับเข้าสู่ช่วงปกติในอดีต พื้นที่ของโอกาสในการ 'ปรับฐานลดลง' (potential give-back) ในครั้งนี้อาจมีขนาดใหญ่กว่าจุดสูงสุดของความกระจุกตัวในครั้งก่อนๆ

ความเสี่ยงอีกระดับที่คุณอาจไม่เคยคาดคิด

จนถึงตอนนี้ เราได้หารือเกี่ยวกับปัญหาที่เกิดขึ้นกับ พอร์ตการลงทุน ของคุณ แต่ยังมีระดับความเสี่ยงอีกประการหนึ่งที่เกี่ยวข้องกับ รายได้, และการรวมกันของปัจจัยทั้งสองนี้เองที่เป็นตัวสะท้อนให้เห็นถึงขอบเขตที่แท้จริงของปัญหา

คนส่วนใหญ่สร้างความมั่งคั่งในลักษณะที่คล้ายคลึงกัน นั่นคือพวกเขา ได้รับค่าจ้าง จากการทำงาน ออมเงินส่วนหนึ่งจากค่าจ้างเหล่านั้น จากนั้นก็นำเงินออมไปลงทุนและให้เงินทำงานแทน ซึ่งเส้นทางนี้ตั้งอยู่บนสมมติฐานพื้นฐานที่ว่า รายได้จากแรงงานมีความมั่นคง หรือกระทั่งเติบโตขึ้น และคุณมีกระแสเงินสดที่สม่ำเสมอเพื่อนำไปลงทุนอย่างต่อเนื่อง

AI กำลังทำให้สมมติฐานนี้สั่นคลอน และเป็นไปในทิศทางที่หลายคนไม่ได้คาดคิด

ในระลอกคลื่นของ AI นี้ งานที่ได้รับผลกระทบมากที่สุดไม่ใช่กลุ่มแรงงานไร้ทักษะ (blue-collar) แต่เป็น กลุ่มคนทำงานออฟฟิศที่ใช้ทักษะความรู้ (white-collar knowledge work). นั่นเป็นเพราะ AI มีความสามารถโดดเด่นที่สุดในด้าน งานที่ต้องใช้ความสามารถในการรับรู้และประมวลผล (cognitive tasks): การประมวลผลข้อความ การวิเคราะห์ข้อมูล การผลิตเนื้อหา และการสื่อสารกับลูกค้า ซึ่งเป็นขอบเขตของแรงงานทางปัญญาโดยเฉพาะ จากการศึกษาโดย ผลการศึกษาในปี 2026 โดย BCG คาดการณ์ว่าในช่วง 2–3 ปี, งานกว่า 50–55% ในสหรัฐฯ จะถูก ปรับเปลี่ยนรูปแบบโดย AI, และงานเหล่านี้กระจุกตัวอยู่ในกลุ่ม พนักงานออฟฟิศระดับรายได้ปานกลาง. ผลการศึกษาโดย มหาวิทยาลัยเพนซิลเวเนียและ OpenAI พบในทำนองเดียวกันว่า พนักงานสายงานที่ใช้ความรู้ซึ่งมีรายได้สูงและมีการศึกษาสูง ต้องเผชิญกับ ความเสี่ยงในการถูกแทนที่ด้วย AI ในระดับที่สูงกว่า เมื่อเทียบกับแรงงานทักษะต่ำ

ที่มา: WhatJobs

รายงานดัชนีเศรษฐกิจปี 2026 โดย Anthropic แสดงให้เห็นถึงความเร็วที่ชัดเจนยิ่งขึ้นว่า 49% ของตำแหน่งงาน ในขณะนี้มี ภาระงานมากกว่าหนึ่งในสี่ ที่จัดการโดย AI เมื่อเทียบกับเพียง 36% ในปีก่อนหน้า ซึ่งถือว่ารวดเร็วกว่าที่คนส่วนใหญ่คาดการณ์ไว้

เมื่อพิจารณาทั้งสองส่วนนี้ร่วมกัน จะเห็นถึงความสมมาตรที่น่ากังวล คือ ในด้านหนึ่ง สินทรัพย์ที่มีอยู่ ของคุณ ผ่านกลไกแบบพาสซีฟ กำลังกระจุกตัวมากขึ้นในการเดิมพันว่า เทคโนโลยี AI จะสามารถสร้างผลตอบแทนได้ตามกำหนด; ในขณะที่อีกด้านหนึ่ง รายได้จากการทำงานในอนาคต, ซึ่งเป็นแหล่งเงินทุนหลักสำหรับการลงทุนใหม่ กำลังเผชิญกับความไม่แน่นอนที่เพิ่มขึ้นจากการถูก AI เข้ามาแทนที่ไปพร้อมๆ กัน ทั้งในส่วนของเงินทุนที่มีอยู่และรายได้ในอนาคตต่างกำลังบีบตัวเข้าหา ปัจจัยเสี่ยงเดียวกัน, แทนที่จะช่วยกระจายความเสี่ยงซึ่งกันและกัน

ที่สำคัญไปกว่านั้น นี่ไม่ใช่ปรากฏการณ์ระยะสั้น เมื่อพิจารณาจากประวัติศาสตร์ที่ผ่านมา การปรับโครงสร้างอุตสาหกรรม มักกินเวลานานกว่าหนึ่งทศวรรษเสมอ นั่นหมายความว่าเส้นทางมาตรฐานของ การสะสมทุนผ่านเงินเดือน อาจตกอยู่ภายใต้ความกดดันเป็นเวลานาน ความเป็นจริงนี้ส่งผลโดยตรงต่อคำตอบของคำถามสำคัญที่ว่า ฉันมีสินทรัพย์ส่วนหนึ่งที่ไม่ต้องพึ่งพาการทำงานตามปกติของระบบทั้งหมดนี้จริงๆ หรือไม่?

การกระจายความเสี่ยงที่แท้จริง ไม่ใช่แค่การถือครองหุ้นในบริษัทจำนวนมากขึ้น

เมื่อเราชี้ให้เห็นถึงปัญหาแล้ว เรามาพูดถึงแนวทางแก้ไขกันบ้าง

คำตอบทั่วไปที่มักได้รับคือ “ถ้าอย่างนั้นฉันจะเปลี่ยนไปลงทุนใน ETF ดัชนี S&P 500 แบบถ่วงน้ำหนักเท่ากัน (Equal-weight S&P 500 ETF), หรือเพิ่มสัดส่วนใน ดัชนีต่างประเทศ. วิธีนี้จะไม่ช่วยกระจายความเสี่ยงได้มากขึ้นหรือ?”

นี่เป็นทิศทางที่ถูกต้องแต่ยังไม่เพียงพอ แม้ดัชนีแบบถ่วงน้ำหนักเท่ากันจะช่วยลดการกระจุกตัวในหุ้นกลุ่มนำตลาด และการกระจายความเสี่ยงไปต่างประเทศจะช่วยได้บ้าง แต่สิ่งเหล่านี้ทำได้เพียงจัดการกับ ระดับของความเสี่ยงภายในประเภทความเสี่ยงเดิม, แทนที่จะเป็นการนำเสนอ แหล่งที่มาของความเสี่ยงที่แตกต่างกันอย่างสิ้นเชิง. ในสถานการณ์ที่เลวร้าย ความสัมพันธ์ระหว่างตลาดหุ้นทั่วโลกมีแนวโน้มที่จะพุ่งสูงขึ้น ในช่วงที่ตลาดปรับตัวลดลงอย่างหนักในอดีต ตลาดมักจะร่วงลง ในทิศทางเดียวกันเกือบทั้งหมด. การกระจายความเสี่ยงไปยังต่างประเทศช่วยลดความสัมพันธ์ของราคาสินทรัพย์ได้บ้าง แต่ในเวลาที่คุณต้องการการปกป้องมากที่สุด ตลาดมักจะเคลื่อนไหวไป พร้อมกัน.

การกระจายความเสี่ยงที่แท้จริงไม่ใช่การเป็นเจ้าของบริษัทมากขึ้น แต่คือการครอบครองสินทรัพย์ที่มี แหล่งที่มาของมูลค่าที่แตกต่างกันโดยพื้นฐาน.

เป็นเรื่องที่คุ้มค่าหากจะหยุดพิจารณาแนวคิดนี้ เนื่องจากคำว่า “การกระจายความเสี่ยง” (diversification) มักถูกนำมาใช้ในความหมายที่กว้างจนเกินไป หลายคนคิดว่าการซื้อกองทุน ETF เพิ่มขึ้นหมายถึงการกระจายความเสี่ยง แต่ความหมายที่แท้จริงของการกระจายความเสี่ยงคือการที่สินทรัพย์ต่างประเภทกันของคุณจะไม่เคลื่อนไหวไปในทิศทางเดียวกันทั้งหมดเมื่อมีข่าวร้ายชิ้นเดียวกันเกิดขึ้น.

- หุ้น ดึงมูลค่ามาจาก ผลกำไรของบริษัท และความคาดหวังของตลาดต่อผลกำไรในอนาคต

- พันธบัตร ดึงมูลค่ามาจากความสามารถและความเต็มใจของผู้ออกตราสารในอันที่จะ ชำระดอกเบี้ยและเงินต้นอย่างตรงเวลา.

- อสังหาริมทรัพย์ ดึงมูลค่ามาจาก ค่าเช่า และ พลวัตของอุปสงค์และอุปทาน.

แหล่งที่มาของมูลค่าเหล่านี้มีความแตกต่างกันอย่างแท้จริง แต่ภายใต้ ภาวะตึงเครียดในระดับระบบ พวกมันล้วนมีสมมติฐานร่วมกันที่เปราะบางประการหนึ่ง นั่นคือ ทั้งหมดขึ้นอยู่กับ ระบบที่ดำเนินไปได้อย่างปกติ. บริษัทต่างๆ ต้องการรายได้ สินเชื่อต้องการหลักประกัน และกิจกรรมทางเศรษฐกิจต้องดำเนินต่อไป หากเงื่อนไขเหล่านี้ล้มเหลว สินทรัพย์ทั้งสามประเภทก็จะได้รับผลกระทบ โดยต่างกันเพียงระดับความรุนแรงเท่านั้น

มูลค่าของทองคำ มีปัจจัยขับเคลื่อนที่แตกต่างจากที่กล่าวมาทั้งหมด โดยไม่ได้ขึ้นอยู่กับผลกำไรของบริษัทใดๆ ความน่าเชื่อถือของรัฐบาลใดๆ หรือการที่ AI จะถูกนำมาใช้งานตามความคาดหวังหรือไม่ ทองคำไม่ได้สร้างกระแสเงินสดและไม่จำเป็นต้องมีใครมาทำตามสัญญาใดๆ แต่มูลค่าของทองคำตั้งอยู่บน ประวัติศาสตร์ของมนุษยชาติยาวนานหลายพันปี, ผ่านวัฏจักรของวิกฤตการณ์ค่าเงิน การล่มสลายทางเศรษฐกิจ และการเปลี่ยนแปลงระบอบการปกครองซ้ำแล้วซ้ำเล่า ซึ่งหลังจากเหตุการณ์เหล่านั้น ทองคำยังคงได้รับการยอมรับจากตลาดโลกในฐานะสื่อกลางสำหรับการ กักเก็บและโอนย้ายมูลค่า.

ในทางสถิติ ความสัมพันธ์ระยะยาวของทองคำกับหุ้นสหรัฐฯ นั้นใกล้เคียงกับศูนย์ และในช่วงเวลาสั้นๆ ระหว่างเกิดวิกฤต (เช่น ช่วงที่ตลาดปรับตัวลงอย่างรุนแรง) ทองคำมักจะแสดงค่า ความสัมพันธ์เชิงลบ เล็กน้อย สิ่งนี้ไม่ใช่เรื่องบังเอิญ แต่มีต้นตอมาจาก ตรรกะในการขับเคลื่อนมูลค่าที่แตกต่างกันโดยสิ้นเชิง.

ทำไมข้อโต้แย้งนี้จึงมีความสำคัญเชิงโครงสร้างมากขึ้นในยุค AI

คำถามหนึ่งที่ยังคงอยู่คือ หากเหตุผลในการถือครองทองคำนั้นมีความสมเหตุสมผลมาโดยตลอด เหตุใดจึงกล่าวว่าข้อโต้แย้งนี้ได้รับการยกระดับขึ้นใน ยุค AI?

คำตอบอยู่ในห่วงโซ่ตรรกะที่เราเพิ่งสร้างขึ้น

สินทรัพย์หนึ่งๆ มูลค่าการกระจายความเสี่ยง ไม่ได้เป็นค่าสัมบูรณ์ แต่เป็น ค่าสัมพัทธ์ โดยขึ้นอยู่กับ โครงสร้างความเสี่ยง ของส่วนที่เหลือในพอร์ตการลงทุนของคุณ มูลค่าการจัดสรรของทองคำจะ แปรผันตรง กับความกระจุกตัวของสินทรัพย์อื่นๆ ของคุณ เมื่อพอร์ตหุ้นของคุณกระจายตัวอยู่ในหลายกลุ่มอุตสาหกรรมโดยไม่มีธีมการลงทุนหลักใดที่ครอบงำอยู่ มูลค่าส่วนเพิ่มของทองคำจะอยู่ในระดับปานกลาง เนื่องจากคุณได้มีการกระจายความเสี่ยงที่ค่อนข้างดีอยู่แล้ว แต่เมื่อการถือครองหุ้นของคุณผ่านกลไกแบบ Passive กลายเป็น มีความกระจุกตัวสูงในธีมเดียว สินทรัพย์ที่มีมูลค่าแทบจะไม่ขึ้นอยู่กับธีมดังกล่าวนั้นจะมีประโยชน์ใช้สอยส่วนเพิ่มเพิ่มขึ้นอย่างรวดเร็ว.

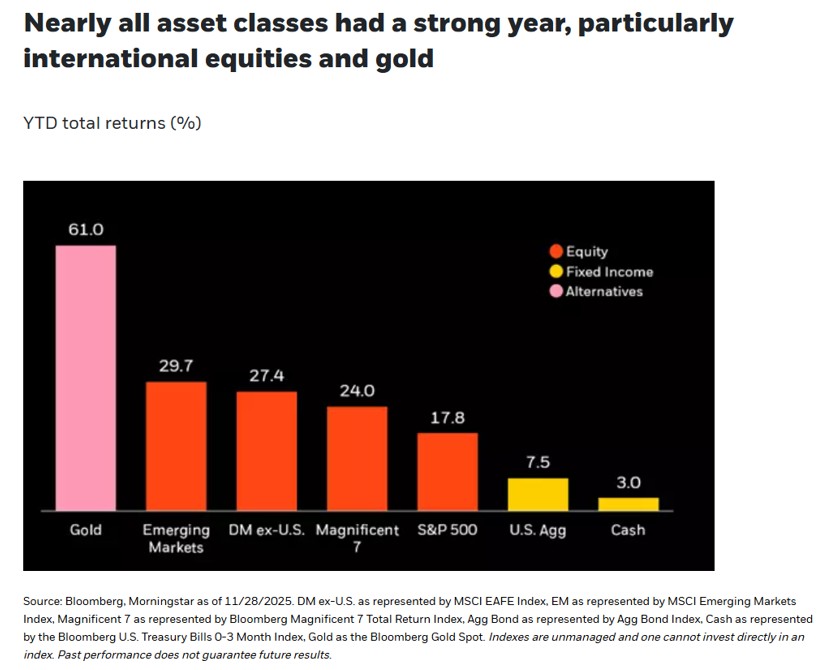

รายงานจากBlackRock ในช่วงปลายปี 2025ระบุว่าผลตอบแทนต่อปีของทองคำในปี 2025อยู่ที่ประมาณ61%ซึ่งเป็นปีที่แข็งแกร่งที่สุดนับตั้งแต่ปี1979อย่างไรก็ตาม ในบรรดาพอร์ตโฟลิโอจำลองของที่ปรึกษาหลายหมื่นพอร์ตที่พวกเขาติดตาม พบว่ามีเพียงประมาณ20%เท่านั้นที่มีการจัดสรรเงินลงทุนในสินทรัพย์ทางเลือก และการจัดสรรเหล่านั้นโดยทั่วไปยังมีสัดส่วนที่น้อยมาก แม้ทองคำจะเพิ่งทำผลงานได้แข็งแกร่งที่สุดในรอบหลายทศวรรษ แต่พอร์ตโฟลิโอของนักลงทุนส่วนใหญ่ยังคงมีการจัดสรรสัดส่วนการลงทุนต่ำเกินไปอย่างมากในสินทรัพย์ดังกล่าว

ที่มา: BlackRock

เพราะเหตุใด? มีความเป็นไปได้สูงว่าเป็นเพราะกรอบความคิดของคนส่วนใหญ่ที่มีต่อทองคำยังคงติดอยู่กับคำว่า "ซื้อเฉพาะในช่วงเวลาที่ยากลำบาก" เมื่อไม่เห็นถึงวิกฤตที่ชัดเจน พวกเขาก็รู้สึกว่าทองคำไม่มีความจำเป็น แต่เมื่อตลาดประสบปัญหาจริงๆ พวกเขาก็แห่ซื้อด้วยความตื่นตระหนกในราคาที่สูง ซึ่งมักจะเป็นจุดเข้าซื้อที่ไม่ดีนัก นี่คือตรรกะการจัดสรรที่ขับเคลื่อนด้วยอารมณ์ไม่ใช่ตรรกะแบบที่เน้นโครงสร้างเป็นหลัก

สำหรับตรรกะที่ขับเคลื่อนด้วยโครงสร้างมีดังนี้: ในปัจจุบัน ความกระจุกตัวของตลาดอยู่ในระดับสูงสุดเป็นประวัติการณ์ซึ่งได้รับแรงหนุนจากกลไกการลงทุนแบบพาสซีฟเชิงระบบซึ่งมีแรงเฉื่อยที่กลับตัวได้ยากกว่าการซื้อเชิงรุกมาก ขณะเดียวกันรายได้จากการทำงานซึ่งเป็นกระแสเงินสดส่วนเพิ่มของคุณ กำลังอยู่ภายใต้แรงกดดันเชิงโครงสร้างในระยะยาวจาก AIเมื่อพิจารณาจากทั้งสองเงื่อนไขนี้ มูลค่าการจัดสรรของการถือครองสินทรัพย์ที่มีความสัมพันธ์กับระบบนี้เกือบเป็นศูนย์จึงมีความน่าสนใจมากที่สุดเมื่อเทียบกับช่วงเวลาใดๆ ในรอบหลายทศวรรษที่ผ่านมา

นี่คือความหมายของการที่กล่าวว่าเหตุผลในการถือครองทองคำได้รับการ "ยกระดับ" ไม่ใช่เพราะอัตราเงินเฟ้อพุ่งสูงขึ้นอย่างกะทันหัน หรือเกิดวิกฤตภูมิรัฐศาสตร์เฉพาะหน้าขึ้น แต่เป็นเพราะโครงสร้างตลาดเองได้ทำให้บทบาทของทองคำในฐานะเครื่องมือในการกระจายความเสี่ยงที่แท้จริงไม่สามารถหาสิ่งอื่นมาทดแทนได้มากกว่าเดิม ที่สำคัญ ตรรกะนี้ไม่ได้ขึ้นอยู่กับว่าท้ายที่สุดแล้ว AI จะประสบความสำเร็จหรือล้มเหลวไม่ว่าเรื่องราวของ AI จะจบลงอย่างไร เหตุผลด้านการกระจายความเสี่ยงเชิงโครงสร้างก็ยังคงใช้ได้ผลเสมอ

วิธีง่ายๆ ในการทำ Stress-Test พอร์ตโฟลิโอของคุณ

หลังจากกล่าวถึงทฤษฎีทั้งหมดนี้แล้ว เรามาจบด้วยการตรวจสอบตัวเองในทางปฏิบัติกัน

ประการแรก ให้ประเมินคร่าวๆ เกี่ยวกับความหนาแน่นของการเดิมพันใน AIของคุณ โดยจัดหมวดหมู่สินทรัพย์ตามการตอบสนองหากAI ให้ผลลัพธ์น้อยกว่าที่คาดการณ์ไว้มาก:

- การถือครองETF ตลาดกว้างของสหรัฐฯผ่านกลไกต่างๆ ที่ได้กล่าวไว้ก่อนหน้านี้ สิ่งเหล่านี้มีความเชื่อมโยงกันอย่างมากกับธีม AI

- การถือครองกองทุนเทคโนโลยีหรือเซมิคอนดักเตอร์นั้นยิ่งมีความเกี่ยวข้องกันโดยตรงยิ่งขึ้น

- ในด้านการงานของคุณ: หากเป็นงานของพนักงานออฟฟิศที่เน้นการใช้ทักษะทางปัญญา—ไม่ว่าจะเป็นงานเขียนโฆษณา การวิเคราะห์ การเงิน กฎหมาย หรือการบริการลูกค้า—รายได้จากการทำงานในอนาคตของคุณก็ถือเป็นส่วนหนึ่งของการเดิมพันเดียวกันนี้ด้วย

เมื่อรวมความเสี่ยงทั้งหมดนี้เข้าด้วยกันแล้วลองพิจารณาอีกด้านหนึ่งว่า มีสินทรัพย์กี่ชนิดที่สามารถอยู่รอดได้ไม่ว่าเรื่องราวของ AI จะดำเนินไปในทิศทางใดก็ตามเงินสดและพันธบัตรอาจช่วยได้บ้างแต่ให้ผลตอบแทนต่ำ ขณะที่ทองคำเป็นองค์ประกอบที่สำคัญกว่าเพราะปัจจัยขับเคลื่อนมูลค่าของมันแทบไม่มีความทับซ้อนกับธีม AI เลย

หากหลังจากการคัดแยกนี้ คุณพบว่าหมวดหมู่ที่สองแทบจะว่างเปล่า แสดงว่าคุณได้พบสถานการณ์ที่แท้จริงของคุณแล้วว่า คุณไม่ใช่นักลงทุนที่กระจายความเสี่ยงโดยถือหุ้นใน500 บริษัท; แต่คุณคือนักลงทุนที่เน้นลงทุนตามธีมด้วยความเชื่อมั่นสูงซึ่งกระจุกตัวอยู่ในการเดิมพันเพียงอย่างเดียว เพียงแต่ถูกห่อหุ้มไว้ในรูปแบบที่ดูเหมือนมีการกระจายความเสี่ยงแล้วเท่านั้น

ลำดับต่อไป ให้ถามตนเองว่า: เหตุผลที่ฉันถือครอง (หรือวางแผนจะถือครอง) ทองคำ เป็นเรื่องของอารมณ์หรือเชิงโครงสร้างกันแน่

- เหตุผลทางด้านอารมณ์ฟังดูเหมือนว่า: “ช่วงนี้ข่าวดูน่ากลัว ฉันรู้สึกว่าอาจมีเรื่องไม่ดีเกิดขึ้น เลยจะซื้อทองไว้เพื่อความปลอดภัย” ภายใต้ตรรกะนี้ คุณมักจะทยอยขายทองคำเมื่อตลาดสงบ และไล่ซื้อที่จุดสูงสุดเมื่อความกลัวพุ่งสูงขึ้น หลังจากผ่านไปไม่กี่รอบ ประสบการณ์ของคุณกับทองคำอาจจะไม่ดีนัก ไม่ใช่เพราะทองคำไม่ดี แต่เป็นเพราะจังหวะการซื้อขายของคุณนั้นถูกขับเคลื่อนด้วยอารมณ์เป็นหลัก

- ส่วนเหตุผลทางโครงสร้างคือ: “ฉันเข้าใจว่าความกระจุกตัวของตลาดในปัจจุบันอยู่ในระดับที่รุนแรงเป็นประวัติการณ์ ซึ่งถูกขับเคลื่อนโดยกลไกเชิงระบบ สินทรัพย์อื่น ๆ ของฉันล้วนผูกติดกับโครงสร้างนี้อย่างมาก ดังนั้นฉันจึงต้องการบางสิ่งที่อยู่นอกเหนือจากการเดิมพันนี้เพื่อบรรลุการกระจายความเสี่ยงที่แท้จริง” ภายใต้ตรรกะนี้ เมื่อตลาดสงบ คุณจะไม่มองข้ามทองคำเพียงเพราะมัน “ไม่ปรับตัวขึ้น” เพราะคุณทราบดีว่ามันกำลังทำหน้าที่อะไรอยู่

ความแตกต่างของเหตุผลนี้อาจดูเล็กน้อยแต่ส่งผลอย่างลึกซึ้งต่อพฤติกรรมของคุณเมื่อตลาดผันผวน นักลงทุนที่มีเหตุผลเชิงโครงสร้างจะไม่ตื่นตระหนกเพียงเพราะทองคำไม่ปรับตัวขึ้นในช่วงที่ตลาดเปิดรับความเสี่ยง และจะไม่หวั่นไหวต่อการย่อตัวระยะสั้นของทองคำ เนื่องจากตรรกะพื้นฐานยังไม่ได้เปลี่ยนแปลงไปแต่อย่างใด

บทสรุป: การกระจายความเสี่ยงที่แท้จริง ไม่ต้องรอให้เกิดพาดหัวข่าววิกฤต

สรุปทิ้งท้าย:

- ในยุคของ AIกลไกการลงทุนแบบพาสซีฟได้นำพาเม็ดเงินจำนวนมหาศาลเข้าสู่การเดิมพันเดียวกัน, ซึ่งผลักดันให้ความกระจุกตัวของตลาดพุ่งสูงขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์. พอร์ตการลงทุนของคุณที่ดูเหมือนว่าจะมีการกระจายความเสี่ยงแล้วนั้น มีแนวโน้มว่าจะมีการกระจุกตัวมากกว่า ที่คุณตระหนัก

- ในขณะเดียวกัน ผลกระทบจากการที่ AI เข้ามาแทนที่ในส่วนของการทำงานที่ใช้ความรู้ กำลังกัดกร่อนแหล่งรายได้หลักของนักลงทุนชนชั้นกลางจำนวนมากจากอีกมุมหนึ่ง ซึ่งส่งผลให้ทั้งเงินทุนที่มีอยู่ และรายได้ในอนาคต ต่างกำลังมุ่งไปสู่ความเสี่ยงเดียวกัน.

- ภายใต้โครงสร้างเช่นนี้ มูลค่าในการจัดสรรสินทรัพย์ที่มีความสัมพันธ์ต่ำอย่างแท้จริง จึงสูงกว่าในช่วงเวลาส่วนใหญ่ในประวัติศาสตร์ และทองคำ คือหนึ่งในตัวเลือกที่ดีที่สุดที่สอดคล้องกับคำอธิบายนี้

ประเด็นเหล่านี้ไม่ใช่การคาดการณ์เกี่ยวกับช่วงเวลาที่จะเกิดวิกฤตครั้งต่อไป หรือเป็นการกล่าวอ้างว่าAI จะต้องล้มเหลวอย่างแน่นอน. หากแต่เป็นการยืนยันหลักการลงทุนที่พื้นฐานยิ่งกว่า นั่นคือเมื่อพอร์ตการลงทุนของคุณมีการเดิมพันกับความกระจุกตัว อย่างที่หาได้ยากในประวัติศาสตร์โดยไม่รู้ตัวอันเนื่องมาจากโครงสร้างของตลาด มูลค่าของเครื่องมือกระจายความเสี่ยงที่แท้จริง จึงเพิ่มสูงขึ้นตามไปด้วย

ในมุมมองของคนจำนวนมาก ทองคำยังคงจัดอยู่ในหมวดหมู่ของ "สิ่งที่จะซื้อเมื่อเกิดความวุ่นวายเท่านั้น" แต่ความวุ่นวายไม่เคยปรากฏในปฏิทินล่วงหน้าเพื่อให้คุณเตรียมตัวได้ทัน เมื่อมันเกิดขึ้นและทุกคนเห็นแล้ว ราคาที่คุณสามารถซื้อได้มักจะไม่ใช่ราคาที่ถูกอีกต่อไป

การกระจายความเสี่ยงที่ดีที่สุดมักทำขึ้นก่อน ที่คุณจะรู้สึกว่าจำเป็นต้องใช้มัน

เนื้อหาข้างต้นมีวัตถุประสงค์เพื่อการศึกษาและข้อมูลอ้างอิงสำหรับนักลงทุนเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุนแต่อย่างใด ข้อมูลทั้งหมดที่อ้างอิงมาจากแหล่งข้อมูลสาธารณะ และผลการดำเนินงานในอดีตไม่ได้รับประกันถึงผลลัพธ์ในอนาคต

บทความแนะนำ