Lam Research Corp (LRCX) หุ้น เคลื่อนไหว ลง 9.90% เมื่อวันที่ 23 มิ.ย.: ข้อเท็จจริงเบื้องหลังการเคลื่อนไหว

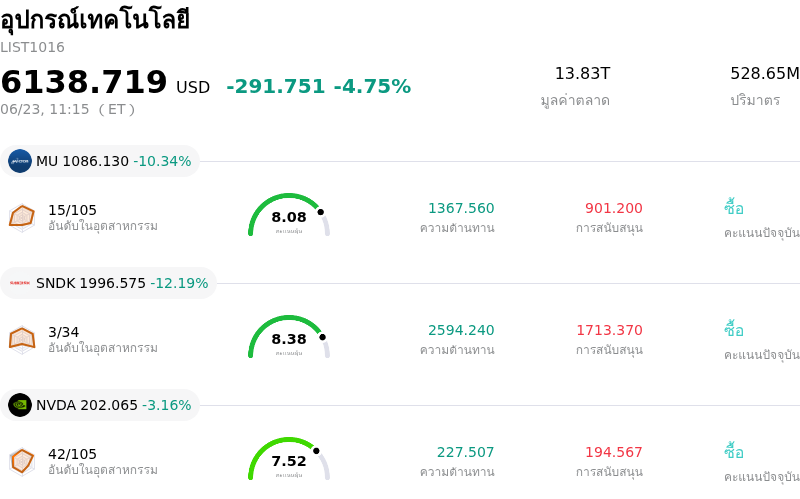

Lam Research Corp (LRCX) เคลื่อนไหว ลง 9.90% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ลง 4.75%. บริษัทมีผลการดำเนินงานแย่กว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Micron Technology Inc (MU) ลง 10.34%; SanDisk Corporation (SNDK) ลง 12.19%; NVIDIA Corp (NVDA) ลง 3.16%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Lam Research Corp (LRCX) ปรับตัว ลง ในวันนี้?

แรงเทขายทำกำไรระลอกใหญ่และการเทขายหุ้นกลุ่มเซมิคอนดักเตอร์อย่างพร้อมเพรียงกันทั่วโลก ถือเป็นปัจจัยขับเคลื่อนหลักที่ฉุดให้ราคาหุ้นของ Lam Research ปรับตัวลดลงอย่างรุนแรง ทั้งนี้ แรงเทขายได้ทวีความรุนแรงขึ้นในตลาดหุ้นเอเชีย โดยดัชนี Kospi ซึ่งเป็นดัชนีอ้างอิงของเกาหลีใต้ดิ่งลงอย่างหนัก จนต้องประกาศระงับการซื้อขายชั่วคราว หลังจากที่บริษัทผู้ผลิตชิปรายใหญ่และลูกค้ารายสำคัญของ Lam Research อย่าง Samsung Electronics และ SK Hynix ต่างปรับตัวลดลงอย่างรุนแรง ความตื่นตระหนกในระดับภูมิภาคดังกล่าวได้แพร่กระจายเข้าสู่ตลาดหุ้นสหรัฐฯ อย่างรวดเร็ว ซึ่งฉุดให้กลุ่มผู้จัดจำหน่ายอุปกรณ์เซมิคอนดักเตอร์และผู้ผลิตหน่วยความจำรายใหญ่ร่วงลงตามไปด้วย ขณะที่นักลงทุนเริ่มกลับมาประเมินความเสี่ยงทั่วทั้งห่วงโซ่คุณค่าของโครงสร้างพื้นฐานปัญญาประดิษฐ์ (AI) อีกครั้ง

มูลค่าหุ้นที่ตึงตัวเกินไป (Stretched valuations) ได้เข้ามาซ้ำเติมแรงกดดันด้านขาลงต่อหุ้นของ Lam Research หลังจากที่ราคาหุ้นทะยานขึ้นอย่างแข็งแกร่งตั้งแต่ต้นปี (YTD) โดยได้แรงหนุนจากความเชื่อมั่นต่ออุปสงค์อุปกรณ์การผลิตเวเฟอร์ (Wafer Fabrication Equipment) ยุคถัดไป ส่งผลให้อัตราส่วนมูลค่า (Valuation Multiple) ของบริษัทขยายตัวสูงกว่าค่าเฉลี่ยในอดีตอย่างมาก การซื้อขายหุ้นที่อัตราส่วนราคาต่อกำไร (P/E ratio) ในระดับที่สูงมากเมื่อเทียบกับค่ากลางในรอบ 5 ปี ส่งผลให้หุ้นดังกล่าวเหลือส่วนเผื่อเพื่อความปลอดภัย (Margin of Safety) สำหรับนักลงทุนเพียงเล็กน้อยเท่านั้น และแม้ว่าสถาบันการเงินใน Wall Street จะปรับเพิ่มราคาเป้าหมายอย่างต่อเนื่องในช่วงที่ผ่านมา แต่ผู้ร่วมตลาดต่างเลือกที่จะขายทำกำไรเพื่อความปลอดภัย เนื่องจากตระหนักดีว่าการเติบโตระยะยาวที่ขับเคลื่อนด้วยระบบ AI ตามที่คาดการณ์ไว้นั้น ได้สะท้อนอยู่ในราคาหุ้นปัจจุบันไปมากแล้ว

ความวิตกกังวลเกี่ยวกับเศรษฐกิจมหภาคและความคืบหน้าด้านนโยบายการเงินได้เข้ามาบั่นทอนบรรยากาศการลงทุนเพิ่มเติม โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (Treasury yields) ที่ปรับตัวสูงขึ้น ประกอบกับความกังวลที่เพิ่มขึ้นว่าธนาคารกลางสหรัฐฯ (เฟด) อาจคงอัตราดอกเบี้ยไว้ในระดับสูงต่อไปเพื่อควบคุมเงินเฟ้อ ได้ส่งผลกระทบต่อหุ้นกลุ่มเทคโนโลยีที่มีอัตราการเติบโตสูงและมีมูลค่าทวีคูณสูง (High-multiple growth stocks) นอกจากนี้ สถานการณ์ยังถูกซ้ำเติมด้วยปัจจัยกดดันทางภูมิรัฐศาสตร์และกฎระเบียบที่ยังคงยืดเยื้อ โดยนักลงทุนยังคงมีความอ่อนไหวอย่างมากต่อความเป็นไปได้ในการคุมเข้มมาตรการควบคุมการส่งออกเซมิคอนดักเตอร์ทั่วโลก ซึ่งจะส่งผลกระทบโดยตรงต่อสัดส่วนรายได้จำนวนมากของบริษัทในตลาดชิปประมวลผล (Logic) และชิปหน่วยความจำ (Memory) ของจีน ขณะเดียวกัน ความเสี่ยงด้านห่วงโซ่อุปทานเฉพาะจุด เช่น โอกาสที่จะเกิดการหยุดชะงักของอุปทานก๊าซฮีเลียมอันเนื่องมาจากความขัดแย้งในตะวันออกกลาง ก็เป็นอีกหนึ่งปัจจัยที่ทำให้นักลงทุนกังวลว่าโรงงานผลิตชิป (Fab) ของลูกค้ารายสำคัญอาจต้องชะลอการดำเนินงานลง

ภายใต้ความผันผวนของตลาดดังกล่าว สัญญาณบ่งชี้ด้านการดำเนินงานที่เริ่มปรากฏให้เห็นได้กระตุ้นให้นักลงทุนเพิ่มความระมัดระวังมากขึ้นเช่นกัน แม้ว่าเมื่อไม่นานมานี้ บริษัทจะปรับเพิ่มคาดการณ์แนวโน้มตลาดอุปกรณ์การผลิตเวเฟอร์ทั่วโลกขึ้นเป็น 1.4 แสนล้านดอลลาร์สหรัฐ โดยได้รับแรงหนุนจากแรงส่งที่แข็งแกร่งในกลุ่มเทคโนโลยีบรรจุภัณฑ์ขั้นสูง (Advanced Packaging) ทว่าการที่ยอดเงินดาวน์ล่วงหน้าจากลูกค้าปรับตัวลดลงสู่ระดับต่ำสุดในรอบหลายปีนั้น กำลังส่งสัญญาณว่าการจัดสรรงบลงทุนในกลุ่มหน่วยความจำอาจเผชิญกับการชะลอตัวตามวัฏจักรในระยะสั้น ทั้งนี้ การผสมผสานกันระหว่างอัตราส่วนมูลค่าหุ้นที่สูงเกินไป ความอ่อนแอในภาคส่วนฮาร์ดแวร์ระดับภูมิภาค ปัจจัยต้านทางนโยบายมหภาค และแนวโน้มพฤติกรรมของลูกค้าที่เปลี่ยนไป ได้ส่งผลให้เกิดการปรับฐานราคาครั้งใหญ่ ซึ่งลบล้างผลกำไรที่หุ้นเคยทำไว้ในช่วงหลายวันก่อนหน้านี้จนหมดสิ้น

การวิเคราะห์ทางเทคนิคของ Lam Research Corp (LRCX)

ในเชิงเทคนิค Lam Research Corp (LRCX) มีค่า MACD (12,26,9) อยู่ที่ 10.740 ซึ่งบ่งชี้ถึงสัญญาณซื้อ ขณะที่ค่า RSI ที่ 72.195 แสดงถึงสภาวะซื้อ และค่า Williams %R ที่ 0.196 แสดงถึงสภาวะซื้อมากเกินไป โปรดติดตามอย่างใกล้ชิด

กระแสข่าวของ Lam Research Corp (LRCX)

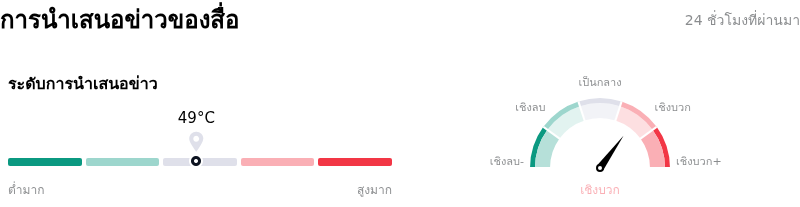

ในด้านของการรายงานโดยสื่อ Lam Research Corp (LRCX) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 49 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ปานกลาง โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เชิงบวก.

การวิเคราะห์พื้นฐานของ Lam Research Corp (LRCX)

Lam Research Corp (LRCX) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $18.44B จัดอยู่ในอันดับที่ 12 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $5.36B จัดอยู่ในอันดับที่ 8 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $332.58 ขณะที่ราคาสูงสุดอยู่ที่ $450.00 และราคาต่ำสุดอยู่ที่ $213.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Lam Research Corp (LRCX)

ความเสี่ยงเฉพาะของบริษัท:

- มูลค่าหุ้นที่ตึงตัวอย่างรุนแรงและความผันผวนระหว่างวัน: หลังจากที่ราคาหุ้นพุ่งทะยานขึ้นอย่างแข็งแกร่งกว่า 115% ตั้งแต่ต้นปีจนถึงปัจจุบัน ซึ่งผลักดันให้อัตราส่วน P/E ย้อนหลัง (trailing P/E) ของ LRCX ทะลุระดับ 69 เท่า และ P/E ล่วงหน้า (forward P/E) สูงกว่า 47 เท่า ราคาหุ้นก็ได้ดิ่งลงถึง 10.8% ในระหว่างวันเมื่อวันที่ 23 มิถุนายน 2569 แสดงให้เห็นถึงความเปราะบางอย่างรุนแรงต่อแรงเทขายทำกำไรอย่างกะทันหันและการลดลงของตัวคูณมูลค่าหุ้น เนื่องจากราคาตึงตัวสูงกว่าค่าเฉลี่ยในอดีตอย่างมาก

- การกระจุกตัวของรายได้ในจีนและเงินดาวน์จากลูกค้าที่ลดลง: แม้ว่าประเทศจีนจะมีสัดส่วนรายได้คิดเป็น 34% ถึง 35% ของรายได้ทั้งหมด แต่ฝ่ายบริหารได้คาดการณ์ว่ารายได้ในภูมิภาคนี้จะลดลงอย่างต่อเนื่องเมื่อเทียบรายไตรมาส ประกอบกับเงินดาวน์จากลูกค้าลดลงสู่ระดับต่ำสุดในรอบเกือบ 4 ปี ซึ่งเป็นตัวชี้วัดที่มีความสัมพันธ์อย่างมากกับกลุ่มลูกค้าชาวจีน ส่งผลให้บริษัทมีความเสี่ยงที่จะเผชิญกับการชะลอตัวอย่างรุนแรงของรายได้รวม

- การขายหุ้นอย่างมีนัยสำคัญโดยบุคคลภายใน: รายงาน Form 4 ที่ยื่นต่อ SEC เปิดเผยว่า นาย Eric Brandt ซึ่งดำรงตำแหน่งกรรมการ ได้ขายหุ้นจำนวน 54,500 หุ้นในการซื้อขายในตลาดเปิด คิดเป็นมูลค่ารวมกว่า 19.1 ล้านดอลลาร์ ซึ่งส่งผลให้การถือครองหุ้นโดยตรงของเขาลดลง 21.48% ได้ซ้ำเติมความกังวลของนักลงทุนเกี่ยวกับการขายสุทธิของผู้บริหารระดับสูงในช่วงที่มูลค่าหุ้นอยู่ในระดับสูงสุดในระยะสั้น

- การคาดการณ์การชะลอตัวอย่างรุนแรงของการเติบโตของยอดจัดส่งระบบ: นักวิเคราะห์จากสถาบันการเงินได้ชี้ถึงความกังวลเชิงโครงสร้างเกี่ยวกับยอดจัดส่งระบบที่มีแนวโน้มชะลอตัวลงอย่างรุนแรงเหลือเพียง 3% ในปี 2569 จาก 82% ในปี 2568 โดยมีสาเหตุมาจากภาวะชะลอตัวตามวัฏจักรที่คาดว่าจะเกิดขึ้นทั้งในกลุ่มหน่วยความจำ 3D NAND และชิปประมวลผลกระบวนการผลิตขั้นพื้นฐาน (mature-logic nodes) ของจีน

บทความแนะนำ