TradingKey A Semana em Wall Street: Esperanças de Cessar-Fogo, Boom de IA Elevam Ações dos EUA a Novas Máximas; Riscos de Inflação e Política Permanecem

Revisão e Análise de Mercado

TradingKey - Os mercados dos EUA fecharam na segunda-feira, 25 de maio, devido ao feriado do Memorial Day. O otimismo geopolítico em torno das negociações diplomáticas entre os EUA e o Irã continuou a influenciar os mercados, com esperanças de um cessar-fogo ou acordo em relação ao Estreito de Ormuz. Kevin Warsh, que tomou posse como presidente do Federal Reserve na sexta-feira, 22 de maio, iniciou seu mandato, com os mercados acompanhando de perto os sinais sobre a política de taxas de juros em meio à inflação persistente. O rendimento dos títulos do Tesouro de 10 anos, que havia subido anteriormente, recuou diante das esperanças de um acordo, mas permaneceu elevado. O PIB do primeiro trimestre dos EUA (segunda estimativa) foi revisado para baixo para um aumento anualizado de 1,6%. A confiança do consumidor de maio caiu ligeiramente. Os dados de inflação do PCE de abril foram um lançamento fundamental nesta semana, após o CPI de abril registrar uma máxima de três anos de 3,8%.

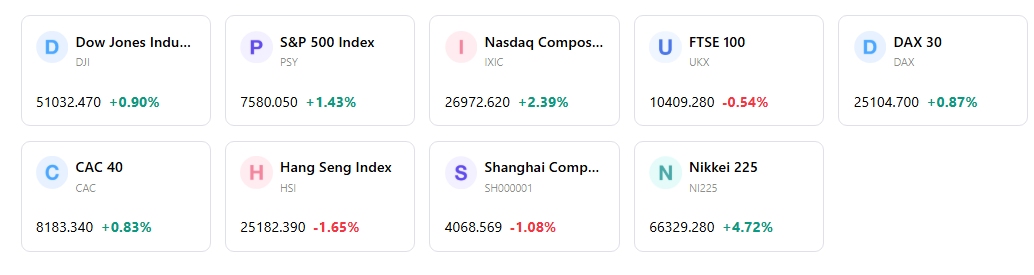

O S&P 500, Nasdaq, e o Dow Jones Industrial Average atingiram máximas recordes de fechamento esta semana. Na terça-feira, 26 de maio, o S&P 500 subiu 0,6%, o composto Nasdaq avançou 1,2% e o Dow Jones caiu 0,2%. Até terça-feira, 28 de maio, o S&P 500 ganhou 0,58%, o composto Nasdaq subiu 0,91% e o Dow Jones Industrial Average aumentou 0,05%. O rali foi impulsionado pelo entusiasmo com a IA, fortes expectativas de lucros corporativos e esperanças de um acordo de paz no Oriente Médio.

Kevin Warsh, o novo presidente do Federal Reserve, iniciou seu mandato após sua posse em 22 de maio, com sua primeira reunião do FOMC agendada para meados de junho. Os dados econômicos divulgados esta semana incluíram o PIB revisado do 1º trimestre, que mostrou um aumento anualizado de 1,6%, e os dados de inflação do PCE de abril, que eram altamente antecipados. Relatos de uma potencial extensão do cessar-fogo de 60 dias entre EUA e Irã em 28 de maio impulsionaram os ganhos do mercado.

A confiança do consumidor dos EUA caiu ligeiramente em maio. O sentimento do consumidor atingiu a mínima histórica de 44,8 em meados de maio, com as expectativas de inflação subindo para 4,8% para o próximo ano.

O mercado demonstrou resiliência, com os principais índices atingindo novas máximas recordes impulsionados pelo otimismo contínuo em torno da IA, sentimento positivo em relação aos lucros corporativos e o cenário geopolítico em evolução referente ao conflito entre EUA e Irã. Isso ocorreu apesar das pressões inflacionárias persistentes e do declínio no sentimento do consumidor.

Principais catalisadores do mercado e Panorama de Investimentos da próxima semana

Relatórios de resultados são esperados de empresas como a Hewlett Packard Enterprise (HPE) (1 de junho), Palo Alto Networks (PANW) (2 de junho), Broadcom (AVGO) (3 de junho), CrowdStrike (CRWD) (3 de junho) e Medtronic (MDT) (3 de junho). A próxima reunião do Comitê Federal de Mercado Aberto está agendada para os dias 16 e 17 de junho.

O mercado continuará processando as implicações da postura do novo presidente do Fed, Kevin Warsh, sobre a política monetária, particularmente em relação à inflação e possíveis ajustes nas taxas de juros. Desenvolvimentos geopolíticos, especificamente em torno da situação EUA-Irã e seu impacto nos preços do petróleo, continuarão sendo um determinante significativo da direção do mercado. A continuidade de lucros corporativos robustos, especialmente dos setores relacionados à IA, deve fornecer suporte contínuo para as avaliações de ações.

Os investidores são aconselhados a preferir ações em detrimento da renda fixa tradicional, com uma perspectiva positiva para as ações de mercados desenvolvidos, particularmente nos EUA. Espera-se que os setores de tecnologia e semicondutores continuem liderando, com nomes de software mostrando potencial de desempenho superior. Deve-se prestar muita atenção às tendências de receita corporativa à medida que o boom de lucros impulsionado pela IA amadurece.

Os principais riscos incluem a persistência da inflação elevada, o que poderia levar a uma política mais restritiva do Federal Reserve e impactar as expectativas de taxa de juros. Tensões geopolíticas, particularmente qualquer escalada no Oriente Médio, poderiam fazer com que os preços do petróleo voltassem a subir e introduzir volatilidade no mercado. Os rendimentos elevados dos Treasuries continuam sendo um potencial vento contrário para o desempenho das ações. Além disso, a queda no sentimento do consumidor representa um risco para os gastos futuros dos consumidores e para o crescimento econômico geral.

Mercados na Semana

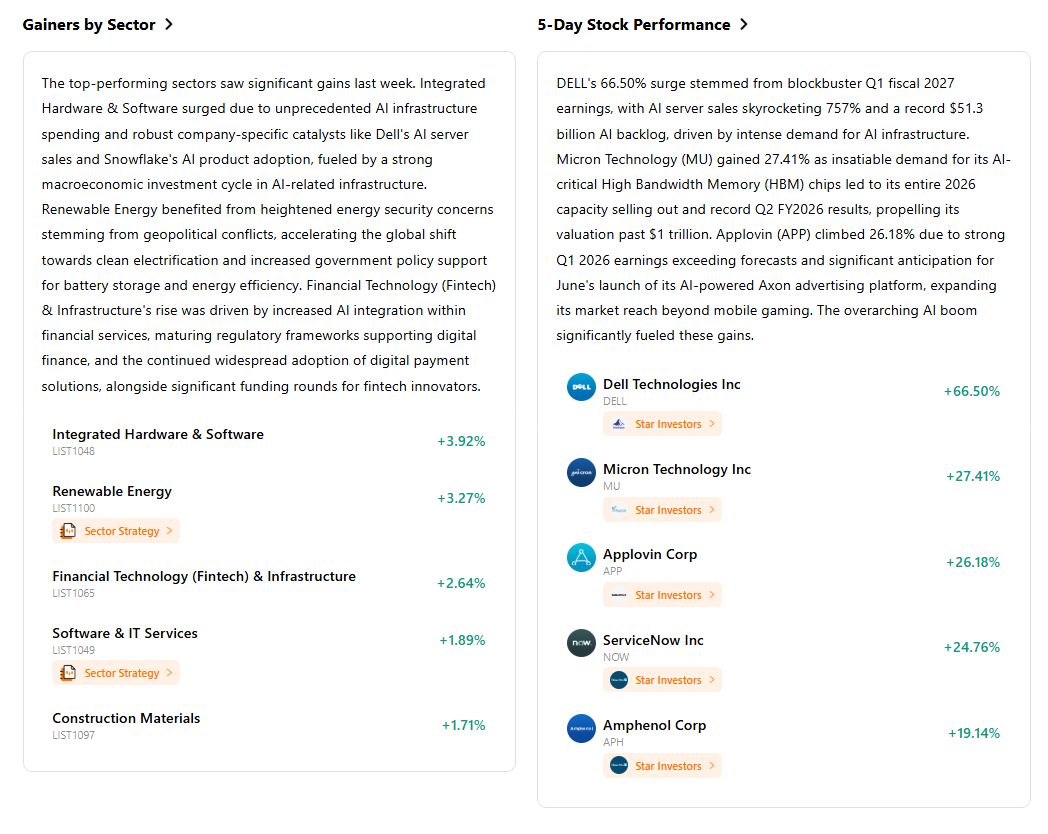

Desempenho do Índice em 5 Dias

Artigos Recomendados