Preço do Ouro Deve Retornar a US$ 4.100: Mercado de Alta do Ouro Ainda Não Acabou, Ponto de Inflexão da Tendência Pode Estar se Aproximando Gradualmente.

TradingKey - Sob a guinada hawkish do novo presidente do Federal Reserve, Kevin Warsh, a dinâmica de negociação do ouro passou por uma mudança significativa, levando vários grandes bancos de investimento de Wall Street a reduzirem coletivamente suas projeções para o preço do metal. O ouro à vista rompeu recentemente o patamar de US$ 4.000, atingindo uma mínima de US$ 3.959,49.

Entre eles, o Goldman Sachs reduziu sua meta para o preço do ouro no final do ano para US$ 4.900, enquanto o Deutsche Bank estimou que, em um cenário extremo, os preços do ouro poderiam cair para até US$ 3.800.

O Deutsche Bank observou que, desde meados de maio, a correlação entre os movimentos de preço do ouro e as expectativas de alta de juros do Fed se intensificou significativamente, enquanto a ligação entre o ouro e os preços de energia, que persistia desde o conflito no Oriente Médio, enfraqueceu visivelmente. Isso significa que o ouro está perdendo parte de seus prêmios de risco geopolítico e de inflação de energia, retornando à estrutura básica de precificação baseada em taxas de juros reais.

A instituição destacou ainda que, sob a postura hawkish do Fed, o custo de oportunidade de manter ouro aumentou significativamente, e esse impacto será refletido principalmente pelas saídas de fluxos de ETFs. Como os fluxos de ETFs são altamente sensíveis a mudanças nas expectativas de taxas de juros, nos rendimentos reais e na trajetória do dólar americano, o aumento nos rendimentos dos Treasuries está forçando a saída de capital marginal do mercado de ouro.

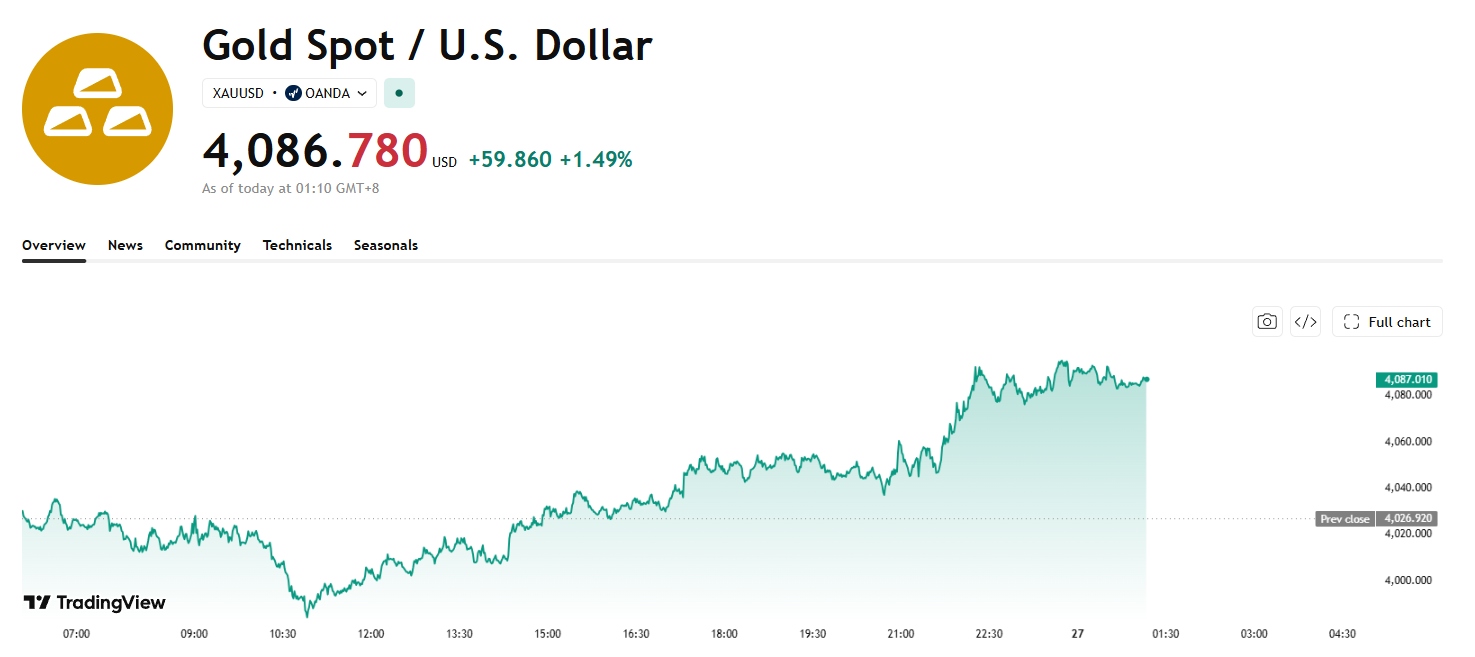

No entanto, logo após atingir uma mínima recente, o ouro à vista recuperou seu ímpeto de alta, subindo mais de 1,49%, para US$ 4.086, e testando brevemente o patamar de US$ 4.100 intradia.

[Fonte: TradingView]

A análise de mercado sugere que o recuo nos preços do ouro é um fenômeno normal e que o atual mercado de alta do ouro ainda não chegou ao fim.

O CICC afirmou que a inflação nos EUA tem grande probabilidade de atingir o pico neste verão e que o mercado de trabalho está esfriando. As reformas de Warsh deixam espaço para uma futura flexibilização da política do Fed, e a política do Fed não mudará totalmente em direção ao aperto.

À medida que as pressões geopolíticas e inflacionárias diminuem gradualmente no segundo semestre do ano, a probabilidade de uma alta de juros pelo Fed continua muito baixa. Por outro lado, o momento e o ritmo dos cortes de juros podem superar as expectativas do mercado, impulsionando o retorno a uma liquidez de dólar mais frouxa e fornecendo um novo suporte para ativos como o ouro e as ações.

Em junho, o movimento de alta na inflação global de referência, somado ao avanço dos ciclos de alta de juros por parte de vários bancos centrais, marcou um pico temporário na pressão sobre a liquidez global, tornando razoável a correção acelerada nos preços do ouro. Ao entrarmos em julho e agosto, à medida que os dados de inflação e de crescimento econômico dos EUA recuam marginalmente, se Warsh apresentar novas diretrizes de política econômica, a narrativa de aperto do Fed poderá mudar rapidamente, e uma reversão de tendência no mercado de ouro pode estar se aproximando gradualmente. Além disso, como um hedge potencial contra uma bolha de ativos de IA, o ouro pode desempenhar efetivamente seu papel de alocação de ativos para diversificação de riscos.

Artigos Recomendados