넷플릭스(NFLX) 개장 전 10% 이상 급락: 부진한 3분기 가이던스, 가입자 성장 시험대 직면

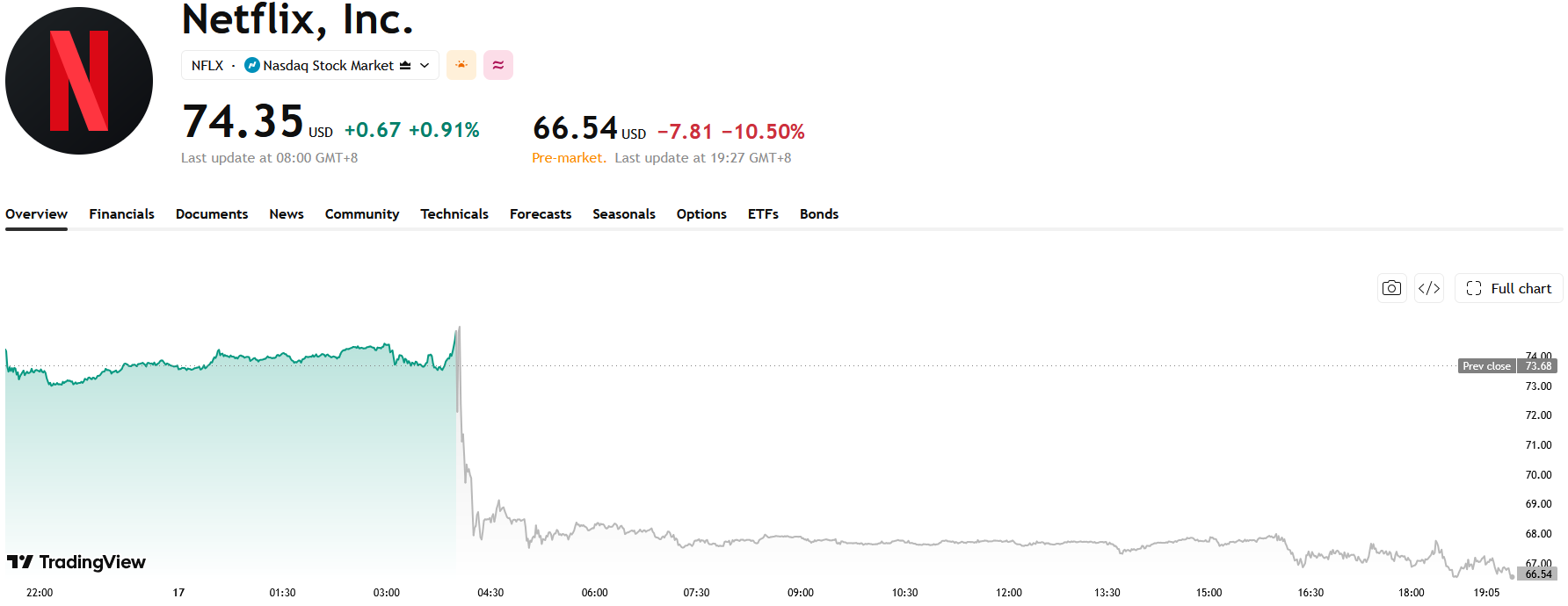

TradingKey - 넻플리곀스 ( NFLX) 주가는 회사의 3분기 매출 및 실적 가이던스가 모핐 시장 예상치뤼 묐돌며 성장 전망에 대한 개인 투자자들의 우늬뤼 재점화함에 따라, 개장 전 거래에서 육대 10.5% 갉락픘다.

출처: TradingView

3분기 가이던스 예상치 하회, 성장 둔화 우려 다시 고조

2분기 실적으로 미루어 볼 때, 넷플릭스는 견조한 성적표를 거두었다. 매출은 전년 동기 대비 13% 이상 증가한 125억 6,000만 달러를 기록했으며, 순이익은 전년 동기 대비 약 9% 증가한 34억 달러에 달해 전반적인 실적이 월가의 예상치에 대체로 부합했다.

시장을 실제로 실망시킨 것은 경영진이 제시한 다음 분기 전망이었다.

넷플릭스는 3분기 매출을 전년 동기 대비 11.7% 증가한 약 129억 달러로 예상했는데, 이는 2023년 말 이후 가장 낮은 분기별 전년 동기 대비 성장률을 기록하게 된다. 주당순이익(EPS) 전망치는 0.82달러로 제시되어 이 또한 애널리스트들의 컨센서스 예상치를 밑돌았다. 회사가 여전히 두 자릿수 성장을 유지하고는 있지만, 성장세의 지속적인 둔화로 인해 고속 성장 단계가 끝났다는 시장의 우려가 제기되고 있다.

지난 몇 년간 넷플릭스는 요금 인상, 비밀번호 공유 단속, 광고 사업을 통해 새로운 성장의 흐름을 주도해 왔다. 하지만 이러한 효과가 점차 가시화되면서, 투자자들은 향후 성장을 지속하기 위해 회사가 어떤 새로운 성장 동력에 의존할 수 있을지에 더 주목하기 시작했다.

사용자 성장 성숙기 진입, 넷플릭스 신성장 동력 육성 가속화

글로벌 스트리밍 시장이 점차 성숙해짐에 따라 넷플릭스의 사업 중점 또한 가입자 성장 추구에서 이용자 참여도 및 수익화 역량 강화로 이동하고 있다.

회사 측은 올해 상반기 플랫폼 내 누적 시청 시간이 970억 시간을 돌파하며 전년 동기 대비 성장세를 이어갔다고 밝혔으며, 이는 이용자 고착도가 여전히 높은 수준을 유지하고 있음을 보여준다.

특히 넷플릭스는 지난해부터 분기별 순증 가입자 수 공개를 중단했다. 이에 따라 투자자들은 이제 단순히 회원 수 성장 데이터에만 의존하기보다 매출 성장, 광고 매출, 이용자 참여도 등의 지표를 통해 회사의 경영 실적을 가늠해야 한다.

이용자 기반을 더욱 확대하기 위해 넷플릭스는 최근 여러 해외 시장에서 무료 체험 서비스를 재테스트하고 있으며, 기존에 플랫폼을 구독하지 않았던 신규 이용자를 유치하기를 기대하고 있다.

경영진은 플랫폼의 전반적인 이용자 참여도가 여전히 건전한 수준을 유지하고 있다고 밝혔다. 스트리밍 플랫폼의 경우 이용자의 시청 시간이 길어질수록 구독을 취소할 확률이 낮아진다.

시장조사업체 안테나(Antenna)의 자료에 따르면 넷플릭스는 지난 6월 이탈률이 약 2.1%에 불과해 업계에서 가장 낮은 이용자 이탈률을 유지하고 있으며, 경쟁이 치열한 스트리밍 시장에서 여전히 확실한 우위를 점하고 있다.

스트리밍 경쟁 새로운 국면 진입, 넷플릭스 여전히 장기 성장 역량 입증 필요

전반적으로 넷플릭스의 최근 실적 발표는 명백한 펀더멘털 문제를 드러내지 않았으며, 수익성과 현금 흐름, 사용자 참여도는 여전히 업계 최고 수준을 유지하고 있다. 다만 자본시장의 관심은 이미 "얼마나 많은 신규 가입자를 추가로 유치할 수 있는가"에서 "얼마나 많은 새로운 성장 동력을 만들어낼 수 있는가"로 이동했다.

광고 사업과 라이브 콘텐츠, AI 기술, 그리고 더 다양한 콘텐츠 포맷은 넷플릭스의 다음 단계 성장을 위한 핵심 축이 되고 있다. 만약 이들 사업이 수익화 규모를 지속적으로 키워갈 수 있다면, 전통적인 구독 사업의 성장 둔화에서 비롯되는 압박을 완화하는 데 도움이 될 것이다.

단기적으로는 예상보다 낮은 3분기 가이던스가 투자 심리를 불가피하게 위축시킬 것이며, 이는 주가의 눈에 띄는 조정으로 이어졌다. 그러나 장기적으로는 넷플릭스가 광고 수익화 역량을 지속적으로 강화하고 라이브 콘텐츠 생태계를 풍성하게 하며, AI를 활용해 콘텐츠 제작 효율성을 더욱 최적화할 수 있는지 여부가 차기 성장 주기를 열 수 있을지를 결정하는 데 결정적인 역할을 할 것이다.

추천 기사