Netflix se desploma más de un 10% en el pre-market: Débiles previsiones para el T3, el gigante del streaming afronta una prueba de crecimiento de suscriptores

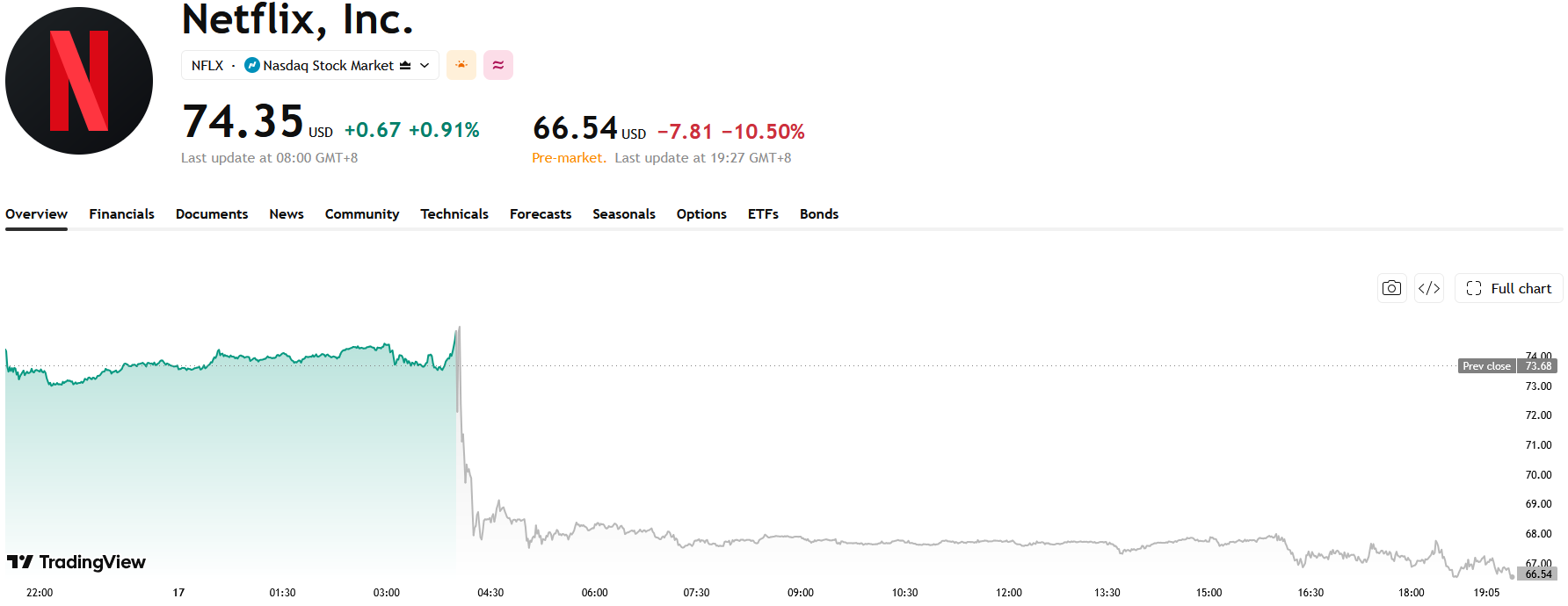

TradingKey - Netflix ( NFLX) vio cómo sus acciones se desplomaban hasta un 10,5% en las operaciones previas a la apertura, ya que tanto sus previsiones de ingresos como de beneficios para el tercer trimestre quedaron por debajo de las expectativas del mercado, reavivando las preocupaciones de los inversores sobre sus perspectivas de crecimiento.

Fuente: TradingView

Previsiones para el tercer trimestre por debajo de las expectativas, las preocupaciones por la desaceleración del crecimiento vuelven a intensificarse

A juzgar por sus resultados del segundo trimestre, Netflix presentó unos resultados sólidos. La compañía generó ingresos por valor de 12.560 millones de dólares, lo que representa un aumento de más del 13% interanual; por su parte, el beneficio neto alcanzó los 3.400 millones de dólares, lo que equivale a un incremento aproximado del 9% interanual, con un rendimiento general que se situó en gran medida en línea con las expectativas de Wall Street.

Lo que realmente decepcionó al mercado fueron las perspectivas de la directiva para el próximo trimestre.

Netflix prevé unos ingresos para el tercer trimestre de aproximadamente 12.900 millones de dólares, lo que representa un aumento interanual del 11,7% y marcaría su tasa de crecimiento interanual trimestral más lenta desde finales de 2023; asimismo, se proyecta un beneficio por acción de 0,82 dólares, situándose también por debajo del consenso de los analistas. Aunque la compañía aún mantiene un crecimiento de doble dígito, la continua desaceleración del crecimiento ha despertado preocupación en el mercado ante la posibilidad de que su fase de expansión a gran velocidad haya llegado a su fin.

En los últimos años, Netflix ha recurrido a las subidas de precios, a las restricciones al uso compartido de contraseñas y a su negocio publicitario para impulsar una nueva ola de crecimiento. Sin embargo, a medida que estos frutos se materializan gradualmente, los inversores están empezando a centrar más su atención en qué nuevos motores de crecimiento puede apoyarse la compañía para sostener su expansión en el futuro.

El crecimiento de usuarios entra en fase de madurez, Netflix acelera el desarrollo de nuevos motores de crecimiento

A medida que el mercado global del streaming madura gradualmente, el enfoque comercial de Netflix también se está transformando, pasando de priorizar el crecimiento de suscriptores a potenciar el nivel de interacción de los usuarios y las capacidades de monetización.

La empresa reveló que el tiempo acumulado de visualización en la plataforma superó los 97.000 millones de horas en el primer semestre de este año, manteniendo un crecimiento interanual, lo que indica que la fidelidad de los usuarios se mantiene en un nivel alto.

Cabe destacar que, desde el año pasado, Netflix ha dejado de revelar las adiciones netas trimestrales de suscriptores. Ahora, los inversores deben evaluar el desempeño operativo de la empresa a través de métricas como el crecimiento de los ingresos, los ingresos publicitarios y la interacción de los usuarios, en lugar de depender únicamente de los datos de crecimiento de la base de suscriptores.

Para ampliar aún más su base de usuarios, Netflix ha vuelto a probar recientemente servicios de prueba gratuita en varios mercados internacionales, con la esperanza de atraer a nuevos usuarios que no se hayan suscrito previamente a la plataforma.

La dirección señaló que el nivel general de interacción de los usuarios de la plataforma se mantiene sólido. Para las plataformas de streaming, cuanto más tiempo pasan viendo contenidos los usuarios, menor es la probabilidad de que cancelen su suscripción.

Según datos de la firma de investigación de mercado Antenna, Netflix sigue registrando la tasa de abandono de usuarios más baja del sector, con una tasa de apenas el 2,1% en junio, con lo que mantiene una clara ventaja en el altamente competitivo mercado del streaming.

La competencia del streaming entra en una nueva fase, Netflix aún debe demostrar su capacidad de crecimiento a largo plazo

En general, el último informe de resultados de Netflix no reveló ningún problema fundamental evidente, y su rentabilidad, flujo de caja y compromiso de los usuarios se mantienen en niveles líderes en el sector. Sin embargo, la atención del mercado de capitales ya se ha desplazado de "cuántos nuevos usuarios se pueden sumar todavía" a "cuántas nuevas fuentes de crecimiento se pueden generar aún".

El negocio publicitario, el contenido en vivo, la tecnología de IA y una mayor variedad de formatos de contenido se están convirtiendo en pilares fundamentales para la próxima fase de crecimiento de Netflix. Si estos negocios logran seguir escalando su monetización, esto ayudará a aliviar la presión de la desaceleración del crecimiento de su negocio de suscripción tradicional.

A corto plazo, las previsiones para el tercer trimestre, inferiores a lo esperado, lastrarán inevitablemente el sentimiento del mercado y han provocado un retroceso perceptible en el precio de las acciones. A largo plazo, sin embargo, el hecho de que Netflix pueda mejorar continuamente sus capacidades de monetización publicitaria, enriquecer su ecosistema de contenidos en vivo y aprovechar la IA para optimizar aún más la eficiencia de la producción de contenidos será crucial para determinar si se puede activar su próximo ciclo de crecimiento.

Artículos Recomendados