Informe semanal de Wall Street de TradingKey: Las nóminas no agrícolas de mayo aumentan en 172,000, superando con creces las expectativas; las acciones estadounidenses cierran la semana a la baja, las acciones tecnológicas de alta valoración se desploman

Revisión y análisis del mercado de la semana anterior

Panorama macroeconómico:

El sector manufacturero de EE. UU. se expandió por quinto mes consecutivo en mayo, con el PMI manufacturero del ISM subiendo a 54,0 frente a los 52,7 de abril, lo que marca su nivel más alto desde mayo de 2022. Los nuevos pedidos aumentaron a 56,8 desde 54,1, mientras que las presiones sobre los precios se mantuvieron intensas, con el índice de precios en 82,1, moderándose ligeramente desde 84,6, debido al encarecimiento de la energía y los materiales vinculados al conflicto con Irán y a las interrupciones del suministro. El 5 de junio, la Oficina de Estadísticas Laborales de EE. UU. informó que el empleo total no agrícola aumentó en 172.000 puestos en mayo, y la tasa de desempleo se mantuvo sin cambios en el 4,3 por ciento. El aumento del empleo fue notable en los sectores de ocio y hostelería, el gobierno local y la atención sanitaria, mientras que el empleo en las actividades financieras disminuyó. Los ingresos medios por hora aumentaron un 0,3 por ciento en mayo, situando el incremento interanual en el 3,4 por ciento. El gobernador de la Reserva Federal, Michael S. Barr, advirtió en un discurso en junio de 2026 que la reciente desregulación bancaria en medio de un auge financiero podría debilitar la resiliencia del sistema frente a futuras crisis.

Resumen del rendimiento del mercado:

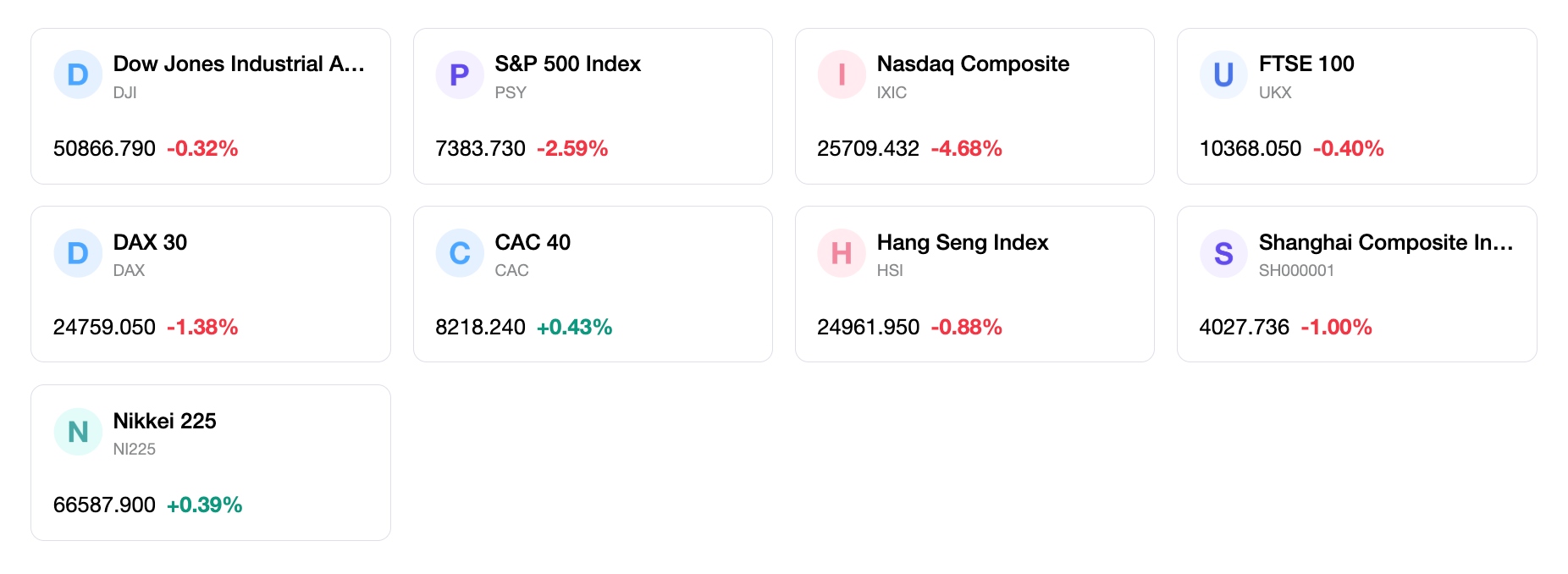

El S&P 500 cerró en 7383,74, con una caída del 2,59% semanal; el Dow Jones Industrial Average cerró en 50866,78, con un descenso del 0,32% en la semana; el Nasdaq Composite cerró en 25709,432, con una bajada del 4,68% semanal; y el Russell 2000 cerró en 2833,502, con un retroceso del 2,94% en la semana.

Análisis de eventos clave:

La publicación del informe de empleo de mayo el 5 de junio mostró un aumento de las nóminas no agrícolas más fuerte de lo previsto, con la creación de 172.000 puestos de trabajo, superando el consenso de 85.000. La tasa de desempleo se mantuvo estable en el 4,3%, en línea con las expectativas. Los datos del PMI manufacturero del ISM publicados el 1 de junio indicaron una expansión continua en el sector manufacturero durante mayo, aunque con presiones de precios persistentes. El expresidente de la Fed, Jerome Powell, en un discurso el 1 de junio, enfatizó la importancia de la independencia de la Fed frente a la presión política. Varias empresas tecnológicas y minoristas clave presentaron sus resultados durante la semana, y algunas tecnológicas de mediana capitalización superaron las expectativas. Los acontecimientos geopolíticos incluyeron especulaciones e informes continuos sobre posibles acuerdos de paz y prórrogas del alto el fuego entre EE. UU. e Irán, lo que contribuyó a la caída de los precios del petróleo.

Flujos y sentimiento:

El VIX (índice de volatilidad) se situó en 21,51 a fecha de 5 de junio, lo que representa un 16,0% por encima de su media a largo plazo, sugiriendo cierta incertidumbre subyacente en el mercado. Los analistas señalaron que la amplitud del mercado fue baja, con solo unos pocos sectores dominando el rendimiento general del mercado.

Evaluación general:

El sólido informe de empleo reafirmó la resiliencia del mercado laboral estadounidense, aunque también sugirió una menor probabilidad de recortes de los tipos de interés a corto plazo. Las preocupaciones sobre el liderazgo concentrado del mercado y las persistentes presiones inflacionistas, destacadas por los datos del ISM, sugieren una perspectiva cautelosa pero constructiva.

Principales catalizadores del mercado y perspectivas de inversión para la próxima semana

Próximos eventos:

La próxima semana contará con importantes publicaciones de datos económicos, incluido el Índice de Precios al Consumidor (IPC) de EE. UU. correspondiente a mayo el 10 de junio, que será un indicador crucial para las tendencias de la inflación. El Índice de Precios al Productor (IPP) de mayo también está programado para el 11 de junio. Además, el Banco de Canadá y el Banco Central Europeo anunciarán sus decisiones sobre los tipos de interés.

Proyección de la lógica del mercado:

Evolución prevista de las condiciones macroeconómicas y de los factores microfundamentales: Es probable que el mercado examine de cerca los próximos datos de inflación en busca de señales de moderación, lo que podría influir en las expectativas sobre la política de la Reserva Federal. La continua solidez de los datos del mercado laboral podría afianzar aún más la postura de la Fed dependiente de los datos, lo que sugiere que no hay una urgencia inmediata para los recortes de tipos. La temporada de resultados corporativos ha concluido en su mayor parte, por lo que los datos macroeconómicos probablemente dominarán el sentimiento.

Recomendaciones de estrategia y asignación:

Guía de apetito por el riesgo, perspectivas sectoriales e ideas de renta variable representativas: Dada la continua fortaleza del sector tecnológico y de los temas relacionados con la IA, mantener la exposición a acciones de crecimiento de calidad sigue siendo una recomendación clave. Los inversores deberían considerar oportunidades selectivas en sectores que muestran una fortaleza cada vez más amplia, pero también tener en cuenta el estrecho liderazgo del mercado. Se justifica un enfoque cauteloso debido a la posible volatilidad en torno a los datos de inflación.

Alertas de riesgo:

Los riesgos clave que merecen atención incluyen la persistencia de una inflación elevada, lo que podría llevar a una postura más restrictiva de la Reserva Federal de lo que los mercados descuentan actualmente. Los acontecimientos geopolíticos, particularmente en relación con Oriente Medio, siguen representando un riesgo para los precios de la energía y la estabilidad general del mercado. La naturaleza concentrada de las recientes ganancias del mercado también presenta un riesgo, ya que un giro en los sectores líderes podría afectar el rendimiento general de los índices.

Mercados: Resumen semanal

Desempeño del índice a 5 días

Artículos Recomendados