Broadcom se desploma casi un 14% tras el cierre: ¿Es una oportunidad de oro creada por la IA o una caída en cascada?

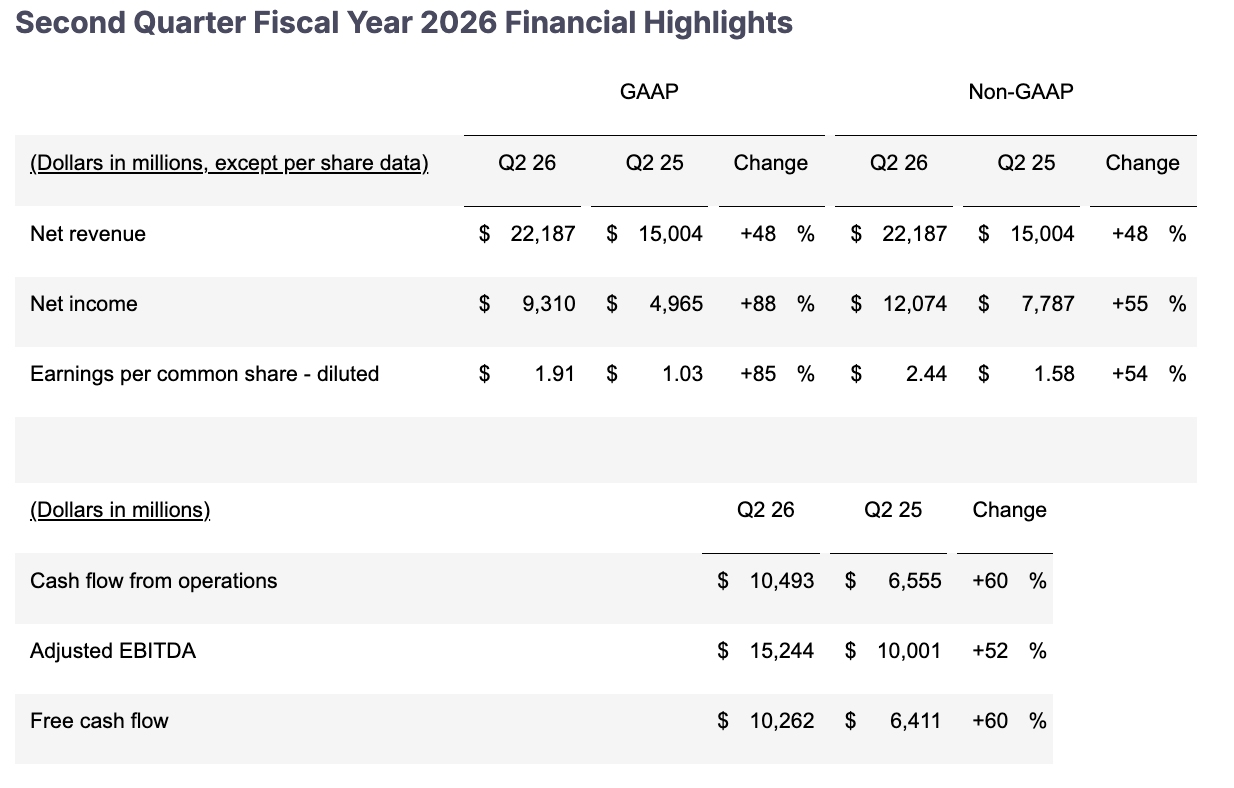

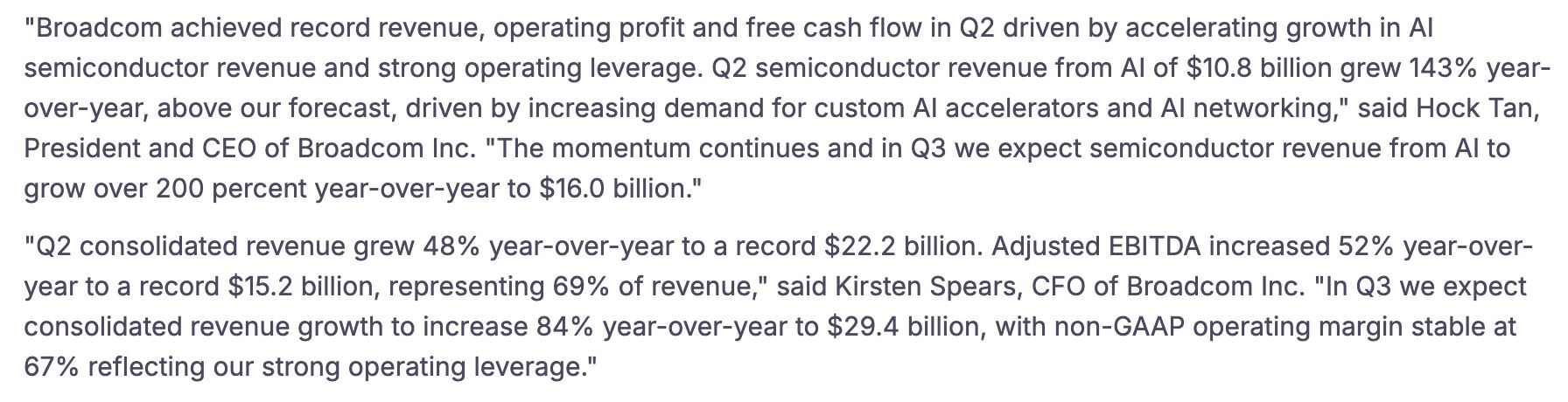

TradingKey - Tras el cierre del mercado estadounidense el 3 de junio, las acciones de Broadcom ( AVGO.US) se desplomaron, llegando a caer más de un 15% en un momento dado antes de cerrar finalmente con un descenso del 13,78%. Los datos financieros mostraron que los ingresos del segundo trimestre alcanzaron los 22.200 millones de dólares, un 48% más interanual, lo que supone su crecimiento trimestral más rápido en nueve años. El beneficio por acción ajustado fue de 2,44 dólares, un 54% más interanual, mientras que el margen operativo subió hasta un récord del 67% y el EBITDA ajustado alcanzó los 15.200 millones de dólares (representando el 69% de los ingresos), superando ambos las previsiones.

[Datos financieros de Broadcom, Fuente: Informe financiero del segundo trimestre del año fiscal 2026 ]

Hock Tan afirmó que los ingresos por semiconductores de IA alcanzaron los 10.800 millones de dólares, un aumento del 143% interanual, marcando trece trimestres consecutivos de crecimiento y representando casi la mitad de los ingresos totales.

Además, el flujo de caja operativo fue de 10.490 millones de dólares y el flujo de caja libre fue de 10.260 millones de dólares, lo que refleja un desempeño del flujo de caja extremadamente sólido.

Cumplir meramente con las expectativas resulta insuficiente ante las expectativas del mercado.

Tras el anuncio de resultados, la acción sufrió una venta masiva. El quid de la cuestión fue que las expectativas del mercado ya estaban ancladas en niveles demasiado altos, y Broadcom no logró ofrecer la 'sorpresa' que el mercado deseaba.

Antes de la publicación de resultados, la acción se había disparado más de un 65% desde su mínimo de finales de marzo, con una ganancia acumulada en el año de aproximadamente el 40%, sumando más de 300.000 millones de dólares en valor de mercado en solo cinco sesiones bursátiles. Dado este margen de error tan estrecho, el mercado anticipaba un informe que 'superara las expectativas de forma generalizada', pero la realidad fue un sólido desempeño que 'cumplió en gran medida con las expectativas'.

Divergencia central en los informes de resultados

El desacuerdo central respecto a este informe de resultados se centra en dos niveles.

Las previsiones de IA no cumplieron con las expectativas excesivamente optimistas del mercado. Broadcom espera que los ingresos por semiconductores de IA se aceleren hasta los 16.000 millones de dólares en el tercer trimestre fiscal, lo que representa un aumento interanual de más del 200%; sin embargo, esta cifra se sitúa aproximadamente un 7% por debajo de la estimación media de los analistas de 17.200 millones de dólares. Además, mantuvo su previsión de ingresos por semiconductores de IA para todo el año fiscal 2026 en 56.000 millones de dólares, una cifra inferior a algunas previsiones del mercado de 57.600 millones de dólares.

Durante la llamada de resultados del segundo trimestre, el CEO Hock Tan confirmó oficialmente al mercado que Broadcom solo proporcionará "solo chips" en el futuro, en lugar de los sistemas integrados de IA completos prometidos anteriormente.

Este giro estratégico afectó directamente a las elevadas expectativas del mercado para los proyectos de chips relacionados con Anthropic. Las previsiones proporcionadas por Broadcom aún no han logrado cerrar por completo esta brecha de expectativas.

El análisis del mercado sugiere que la fuerte caída no se debió a la debilidad del informe de resultados en sí, sino a que las expectativas del mercado para Broadcom ya eran extremadamente altas, y cualquier previsión que no superara las expectativas por un margen significativo podría desencadenar una toma de beneficios.

Los fundamentales no se han estancado.

Tras el sentimiento de ventas masivas, el mensaje transmitido por la dirección durante la conferencia de resultados estuvo lejos de ser pesimista. Hock Tan afirmó explícitamente que "la demanda de XPUs y equipos de red es sencillamente insaciable", revelando que los nuevos pedidos de semiconductores de IA para el trimestre superaron los 30.000 millones de dólares, superando con creces los 10.800 millones de dólares en entregas reales durante el periodo.

Broadcom reveló por primera vez un plan detallado de su profunda integración con seis clientes principales: Google firmó acuerdos a largo plazo y de múltiples generaciones para TPUs y equipos de red de IA; Anthropic adquirirá más de 1 gigavatio de capacidad de cómputo, con 5 gigavatios adicionales a partir de 2027; OpenAI ha recibido su primer lote de chips producidos en masa y se ha comprometido a desplegar 1,3 gigavatios para 2027; y Meta colaborará en la entrega de múltiples generaciones de MTIA XPUs, con el objetivo de desplegar 3 gigavatios para finales de 2028.

Hock Tan reiteró que los ingresos por semiconductores de IA superarán "muy fácilmente" los 100.000 millones de dólares en el año fiscal 2027. La visibilidad de estos pedidos se extiende ahora hasta 2028, y la certidumbre a largo plazo de los fundamentales de la empresa se mantiene inalterada, a pesar de que las previsiones trimestrales se situaron ligeramente por debajo de las expectativas.

¿Oportunidad de oro o caída en cascada?

Citi cree que Broadcom superará al mercado en la segunda mitad del año, con una visibilidad de la demanda extendida hasta 2027, y mantiene una calificación de "Compra". HSBC elevó su previsión de ingresos de ASIC para el año fiscal 2026 a 46.000 millones de dólares y su previsión para el año fiscal 2027 a 100.200 millones de dólares, citando la lógica central de que el impulso de los ingresos de ASIC se fortalecerá significativamente en la segunda mitad del año fiscal 2026.

44 de 45 instituciones aún mantienen calificaciones de "Compra" o "Sobreponderar", ya que la valoración a medio y largo plazo de Wall Street no se ha revisado significativamente a pesar del debilitamiento marginal de las previsiones para un solo trimestre.

Cabe señalar que las previsiones de IA son el factor principal que lastra el precio de la acción; a pesar de que los resultados generales superaron las expectativas, los inversores tienen dudas sobre la trayectoria de crecimiento de los ingresos por IA. Susquehanna ya había rebajado su previsión de ingresos por IA para el año fiscal 2026 de 62.500 millones de dólares a aproximadamente 55.000 millones de dólares antes del informe de resultados, anticipándose preventivamente a la dirección de este incumplimiento de las previsiones.

A largo plazo, la reciente caída de Broadcom no se debe al deterioro de los fundamentales, sino a una fuerte corrección en la valoración del mercado respecto a la certeza a largo plazo. Las ganancias masivas de los últimos meses llevaron las expectativas del mercado sobre el crecimiento del negocio de IA a niveles insosteniblemente altos, donde cualquier debilitamiento marginal en las previsiones desencadenaría tomas de beneficios. Sin embargo, los soportes fundamentales, como una cartera de pedidos que se extiende hasta 2028 y la previsión de ingresos por IA de 100.000 millones de dólares para 2027 que se mantiene sin cambios, permanecen intactos.

Precio de cierre fuera de horario: 413,21 $

Nivel de soporte: 410 $

Para los inversores centrados en el sector de infraestructura de IA, Broadcom tras este retroceso ofrece una ventana para comprar certeza de crecimiento a largo plazo a una valoración más razonable; para los operadores a corto plazo, la operativa sobre la brecha en las expectativas provocada por las previsiones de IA no se ha reflejado totalmente en el precio, y el reequilibrio de posiciones en los días posteriores al informe de resultados aún requiere una observación paciente.

Artículos Recomendados