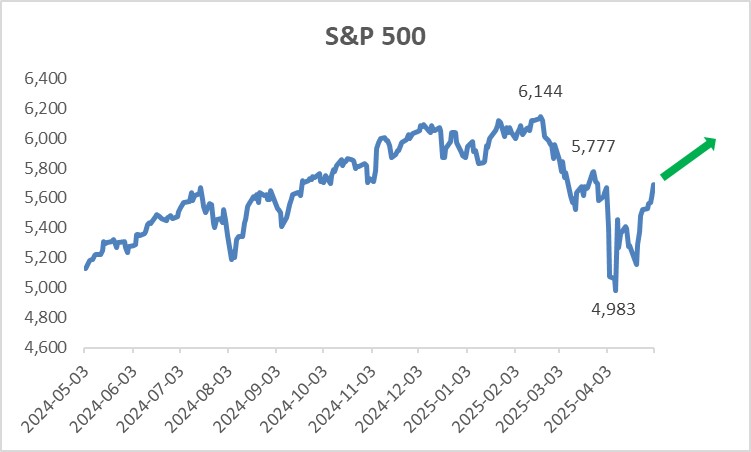

EE.UU. Abril No Agrícola Comentario: Con un empleo robusto, ¿cómo no va a subir la renta variable estadounidense?

Los datos de las nóminas no agrícolas de abril superaron las expectativas. Si el mercado laboral sigue mostrando resistencia, podría evitar una recesión técnica en EE.UU. La persistente tendencia a la baja de la inflación probablemente incite a la Reserva Federal a reanudar su ciclo de bajada de tipos. Fortalecidos por estas dos fuerzas, somos optimistas sobre la renta variable estadounidense a corto plazo (0-3 meses).

Fuente: Refinitiv, Tradingkey.com

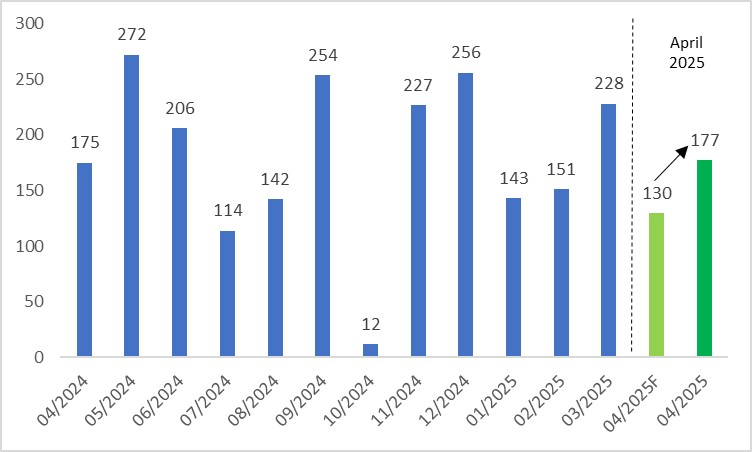

El 2 de mayo de 2025, Estados Unidos publicó sus nóminas no agrícolas (NFP) de abril, con 177.000 nuevos puestos de trabajo (Figura 1). Aunque inferior a los 228.000 del mes anterior, esta cifra superó significativamente las expectativas del mercado de 130.000 (Figura 2), lo que subraya la fortaleza actual del mercado laboral. Tras la publicación, los principales índices bursátiles estadounidenses subieron.

Gráfico 1: Previsiones de consenso y datos reales

Fuente: Refinitiv, Tradingkey.com

Gráfico 2: Nóminas no agrícolas (000)

Fuente: Refinitiv, Tradingkey.com

Dos factores impulsaron unas cifras de NFP mejores de lo esperado. En primer lugar, se ralentizaron los despidos públicos. En segundo lugar, las importaciones preventivas inducidas por los aranceles impulsaron el empleo en el sector del transporte y el almacenamiento. Entre los sectores, la construcción también experimentó un notable aumento de 11.000 puestos de trabajo, impulsado por un aumento de la producción de bienes.

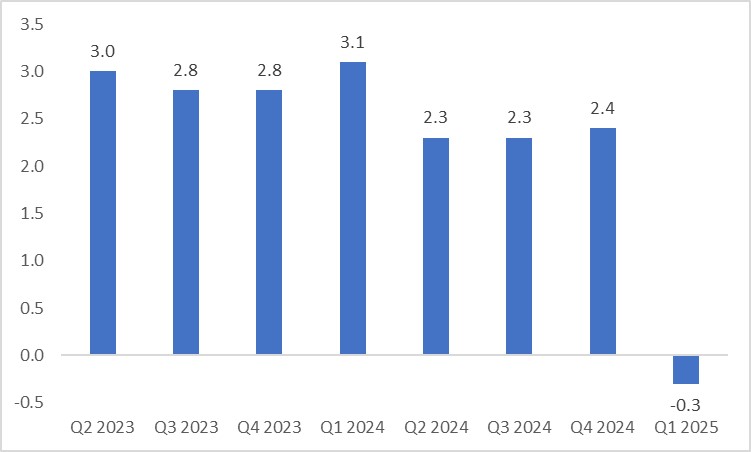

A pesar del crecimiento negativo anualizado del PIB real en el primer trimestre de 2025 (gráfico 3), es probable que la resistencia continuada del mercado laboral en los próximos meses haga que el PIB del segundo trimestre sea positivo, evitando una recesión técnica.

Figura 3: PIB real anualizado (q-o-q, %)

Fuente: Refinitiv, Tradingkey.com

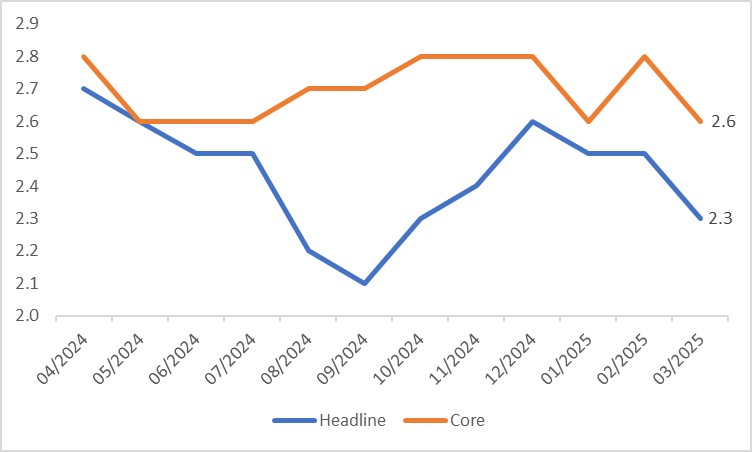

Aunque algunos economistas sostienen que un mercado laboral robusto puede retrasar los recortes de tipos de la Reserva Federal, no estamos de acuerdo. Las decisiones de la Reserva Federal en materia de tipos no sólo tienen en cuenta el crecimiento y el empleo, sino también la inflación. El indicador de inflación preferido por la Fed, el PCE, ha ido disminuyendo gradualmente desde finales del año pasado (gráfico 4). Aunque los aranceles pueden empujar temporalmente al alza la inflación, creemos que la tendencia general hacia el objetivo del 2% de la Fed permanece intacta. En consecuencia, esperamos que la Fed reanude los recortes de tipos ya en junio. Apoyados por la solidez del mercado laboral y los recortes de tipos previstos por la Fed, somos optimistas en cuanto a las perspectivas de la renta variable estadounidense.

Gráfico 4: PCE (y-o-y, %)

Fuente: Refinitiv, Tradingkey.com

Artículos Recomendados