La Fed podría subir los tipos en septiembre: Waller afirma que el IPC de junio determinará la senda de la política de tipos, el rendimiento del Tesoro a 5 años repunta superando máximos recientes

TradingKey — Las últimas declaraciones del gobernador de la Reserva Federal, Christopher Waller, enviaron una clara señal de tono restrictivo, al afirmar que si la inflación subyacente se mantiene elevada, la Fed no descarta endurecer la política monetaria a corto plazo. Esto echó por tierra de forma directa las expectativas previas de relajación del mercado, que anticipaban un giro de la política hacia recortes de tipos.

Waller señaló que si los datos económicos posteriores indican que la inflación se mantiene significativamente por encima del objetivo de política del 2%, es posible que la Fed deba subir aún más los tipos de interés a corto plazo, y añadió que la política monetaria se encuentra actualmente en una "encrucijada" crítica. Destacó que el rumbo de la política lo determinarán los nuevos datos económicos, incluido el informe del IPC del martes.

Aunque no aboga por subidas de tipos prematuras para evitar provocar una recesión, también subrayó que el mercado laboral actual funciona con fluidez. Por lo tanto, la Fed debe evitar repetir el error de hace unos años, cuando reaccionó con lentitud y retrasó las medidas mientras se acumulaban las presiones alcistas sobre los precios.

Waller admitió que el mercado laboral actual está mucho menos recalentado que durante el ciclo de subidas de tipos de la Fed entre 2022 y 2023, y que existe una "base creíble" para creer que la inflación podría seguir enfriándose incluso sin un mayor endurecimiento de la política monetaria. Sin embargo, señaló que confiar únicamente en las expectativas de empresas e inversores de una caída de la inflación es insuficiente para justificar que la Fed se mantenga al margen. Si la Fed espera a actuar hasta que la confianza del mercado se desvanezca gradualmente, se vería obligada a ir a remolque con subidas de tipos más agresivas.

Según las actas de la reunión de junio de la Fed publicadas la semana pasada, aunque el Comité Federal de Mercado Abierto (FOMC) votó por unanimidad mantener estables los tipos de interés el mes pasado, una minoría de funcionarios ya respaldaba una subida de tipos. Las últimas proyecciones económicas muestran que la mitad de los 18 responsables de la política monetaria esperan al menos una subida de tipos de 25 puntos básicos este año, lo que indica que el sentimiento restrictivo interno está aumentando.

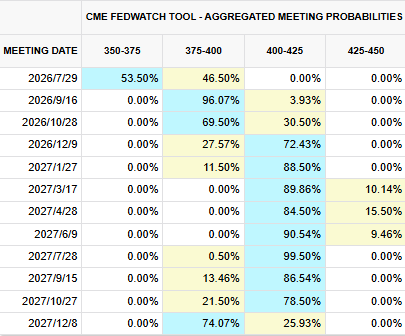

Según la herramienta FedWatch de CME, el mercado ya ha descontado por completo una única subida de tipos por parte de la Fed en septiembre, mientras que la probabilidad de un alza de tipos a finales de este mes es de hasta el 46,5%.

[Fuente: CME FedWatch]

Para el mercado secundario, los inminentes datos del IPC calibrarán directamente las expectativas del mercado sobre las subidas de tipos. Si la inflación subyacente supera una vez más las expectativas, es muy probable que los rendimientos de los bonos del Tesoro y el dólar estadounidense se fortalezcan, lo que presionará las valoraciones de los activos de riesgo orientados al crecimiento y retrasará aún más el momento del giro de la política monetaria de la Fed.

Actualmente, la resiliencia de la inflación en Estados Unidos ha superado con creces las expectativas. El índice PCE subyacente, el indicador de inflación preferido de la Fed, subió hasta el 3,4% interanual en mayo. Este índice ha subido de forma constante desde enero, y la tendencia alcista comenzó incluso antes del estallido de la guerra entre Estados Unidos e Irak. Esto sugiere que las presiones inflacionistas no están impulsadas únicamente por factores geopolíticos y energéticos; más bien, múltiples fuerzas, incluidos los aranceles y la expansión de la infraestructura de IA, están provocando presiones generalizadas sobre los precios.

Aunque los datos del IPC se publicarán oficialmente en la próxima jornada, los rendimientos de los bonos del Tesoro de Estados Unidos ya han descontado las expectativas del mercado antes de conocerse las cifras. El rendimiento de los bonos del Tesoro de Estados Unidos a 2 años, un barómetro que refleja la política monetaria a corto plazo, subió hoy 55 puntos básicos hasta alcanzar el 4,273%. Por su parte, el rendimiento del Tesoro a 5 años, que refleja las expectativas del mercado sobre la trayectoria de la política monetaria y la inflación a medio plazo durante los próximos 3 a 5 años, subió hoy 60 puntos básicos hasta un máximo del 4,374%, superando su máximo reciente registrado el 19 de mayo. El rendimiento del Tesoro a 10 años, el ancla de los tipos de interés libres de riesgo en los mercados financieros, subió 52 puntos básicos hasta un máximo del 4,618%.

Esto implica que el mercado está revisando sus expectativas a corto plazo sobre los recortes de tipos, al creer que la Fed mantendrá los tipos de interés más altos durante más tiempo, aunque al mismo tiempo las expectativas de crecimiento económico e inflación a largo plazo no se han revisado al alza de forma significativa.

Artículos Recomendados