Los aranceles al cobre de EE. UU. se finalizan el 30 de junio; los inventarios de COMEX alcanzan un récord de 650.000 toneladas, Goldman prevé que el cobre podría superar los $14.000 tras la entrada en vigor de los aranceles

TradingKey - Comienza la cuenta atrás para la decisión sobre los aranceles al cobre en EE. UU. El Departamento de Comercio de EE. UU. debe presentar su informe de investigación arancelaria de la "Sección 232" a la Casa Blanca antes del 30 de junio para tomar una decisión final sobre si imponer aranceles de importación al cobre refinado.

En julio del año pasado, la administración Trump anunció un plan de aranceles al cobre, implementando primero un arancel del 50% sobre el cobre semielaborado y los derivados con un uso intensivo de cobre. Aunque el cobre refinado quedó temporalmente exento, está previsto que los aranceles se introduzcan gradualmente a partir de 2027. Para el 30 de junio, el Departamento de Comercio de EE. UU. debe presentar un informe de evaluación actualizado para tomar la decisión final sobre si se aplica el esquema de aranceles progresivos al cobre refinado.

El cobre es el metal más importante y esencial para la infraestructura informática. Durante el último año, los precios del cobre de la LME han subido aproximadamente un 36% de forma acumulada. Una vez que se implemente el arancel al cobre refinado, no solo elevará directamente los precios del cobre en el mercado estadounidense, sino que también reconfigurará los flujos comerciales mundiales de este metal.

[Precios de los futuros del cobre de la LME, Fuente: TradingView]

Los inventarios de COMEX se disparan a 650.000 toneladas; los operadores realizan apuestas tempranas

El mercado ya se ha anticipado. Durante el último año, los operadores estadounidenses han transferido continuamente cobre de la LME y de otras partes del mundo a los almacenes del COMEX. Los inventarios de cobre del COMEX han aumentado de forma constante desde unas 80.000 toneladas en febrero de 2025 hasta 652.200 toneladas la semana pasada, alcanzando un máximo histórico.

Los precios del cobre en el COMEX han cotizado constantemente con una prima respecto a los de la LME, teniendo como principal motor las apuestas del mercado sobre la implementación de aranceles al cobre refinado. Mientras tanto, los inventarios de la LME han seguido disminuyendo, y las existencias de cobre de la LME cayeron a 352.100 toneladas la semana pasada, alcanzando un mínimo de casi tres meses. En medio de esta divergencia, los inventarios mundiales de cobre se están concentrando rápidamente en EE. UU.

Las importaciones de cobre refinado de EE. UU. también han alcanzado nuevos máximos históricos. Desde enero de 2025 hasta mayo de 2026, las importaciones mensuales promedio de EE. UU. de cobre refinado sin trabajar se situaron en torno a las 140.000 toneladas, casi el doble del promedio mensual de 2024.

Goldman Sachs (GS) señaló en un informe publicado a principios de este mes que, si los aranceles propuestos entran en vigor, los precios del cobre podrían dispararse por encima de los 14.000 dólares por tonelada en la segunda mitad de 2026, desencadenando una nueva ola de acumulación de existencias entre los compradores estadounidenses. Mientras tanto, Goldman elevó su pronóstico para el precio del cobre en la LME de finales de 2026 de 12.465 dólares por tonelada a 13.735 dólares por tonelada.

Sin embargo, los precios del cobre a corto plazo están experimentando una intensa volatilidad. El 24 de junio, hora del Este, presionados por la retórica de línea dura de la Reserva Federal y la fortaleza del dólar estadounidense, el cobre a tres meses de la LME cerró con una caída de 278 dólares, o un 2,18%, a 13.371 dólares por tonelada; el contrato de cobre más activo del COMEX se desplomó un 3,24% para cerrar en 5,9485 dólares por libra, con un rango de negociación intradía de 5,924 a 6,165 dólares por libra. El mercado está sumido en un tira y afloja antes de la decisión sobre los aranceles, oscilando entre los inventarios y las primas impulsados por la ola de acumulación de existencias por un lado, y la presión de venta a corto plazo por los vientos en contra macroeconómicos por el otro.

Los expertos del sector creen que, si los aranceles se implementan según lo previsto, los precios del cobre en EE. UU. podrían dispararse aún más, mientras que las regiones fuera de EE. UU. se enfrentarán a una escasez más profunda debido a la continua salida de suministro.

Independientemente de la decisión del 30 de junio, el mercado mundial del cobre ya se ha reconfigurado profundamente durante este "ensayo" de 18 meses. Los inventarios del COMEX se dispararon de 80.000 a 650.000 toneladas, las importaciones de cobre refinado de EE. UU. se duplicaron y los inventarios de la LME fuera de EE. UU. continuaron reduciéndose. Después del 30 de junio, esta reconfiguración entrará en una nueva fase.

Se extiende el repunte de los metales de la potencia de cómputo; se ajusta la oferta de tungsteno, estaño, tantalio e indio.

Más allá del cobre, la escasez de suministro también se está agravando para los metales menores utilizados en la fabricación de servidores de IA, como el tungsteno, el estaño, el tantalio y el indio, los cuales están estrechamente vinculados a la cadena de suministro de potencia de cálculo de IA.

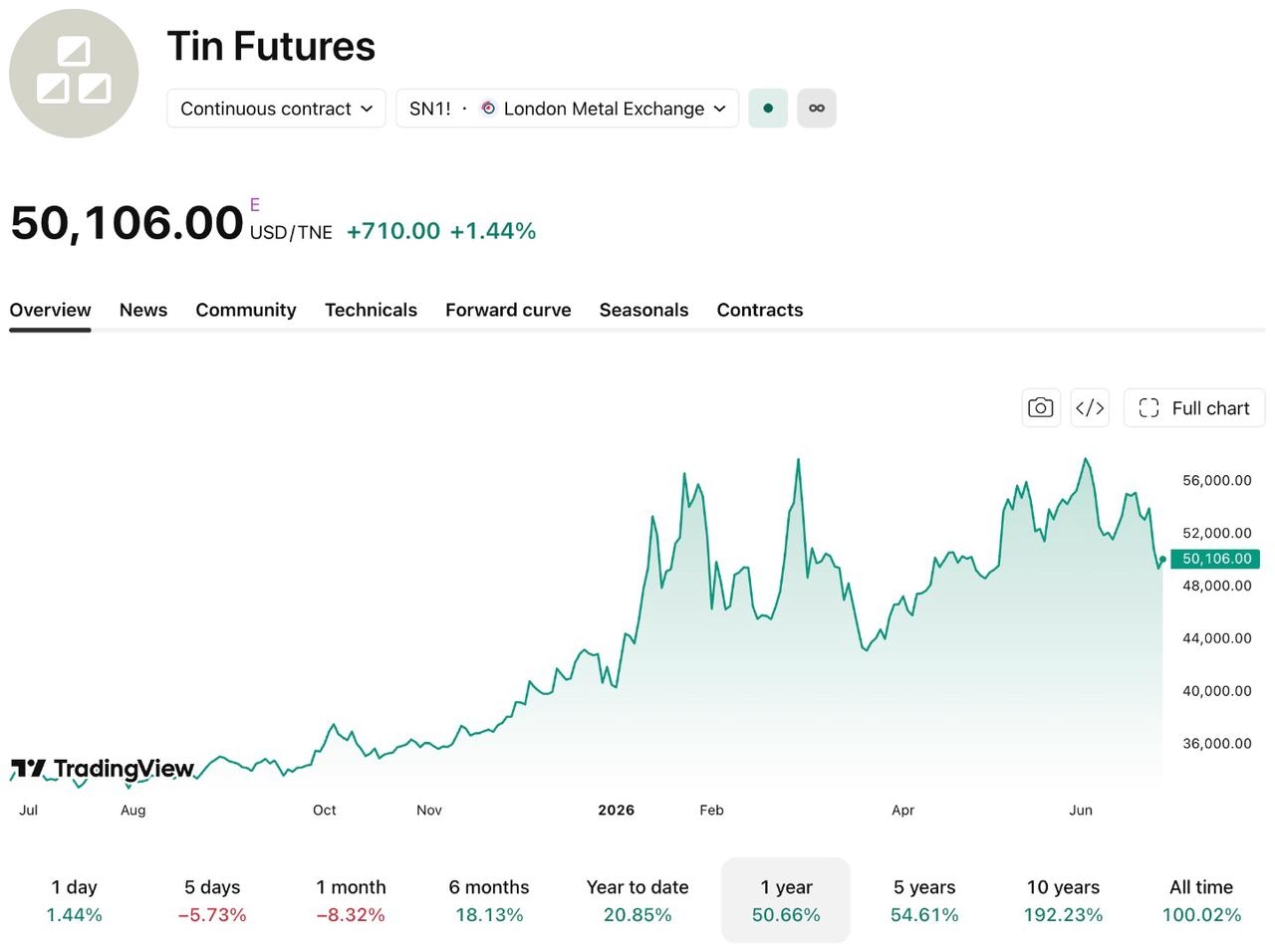

[Precios de los futuros de estaño de la LME, Fuente: TradingView]

Tomando como ejemplo los precios del estaño, los futuros de estaño a tres meses de la LME rondan los 50.000 dólares por tonelada, lo que representa un aumento de aproximadamente el 50% durante el último año. En cuanto al concentrado de tungsteno, la fijación de precios de SMM muestra que, al 26 de junio, la cotización de referencia para el concentrado de wolframita con una ley del 65% se concentraba en torno a los 520.000 RMB por tonelada, un aumento acumulado de casi el triple desde su mínimo de 2024. Los precios del tantalio y el indio también continúan subiendo.

El impulso alcista está motivado principalmente por la rápida expansión de la infraestructura de computación de IA. La demanda de estaño se ha disparado debido al fuerte aumento de las uniones de soldadura para el empaquetado avanzado de Chiplet y HBM; el tantalio registra una alta demanda debido a la explosión en el uso de condensadores que rodean a las GPU; y el indio se ve impulsado por una demanda explosiva de módulos ópticos de 800G/1.6T y componentes CPO (óptica coempaquetada).

Al mismo tiempo, la reanudación de la producción en las minas de estaño de Myanmar ha quedado repetidamente por debajo de las expectativas desde 2024, Indonesia ha implementado controles estrictos sobre las exportaciones de estaño y la extracción de tantalio en la República Democrática del Congo (RDC) lleva mucho tiempo viéndose afectada por accidentes de seguridad e interrupciones en la cadena de suministro. Muchas instituciones creen que, bajo el doble impacto de una elasticidad de la oferta extremadamente baja y la continua expansión de los gastos de capital en IA, la brecha entre la oferta y la demanda de estos metales menores podría persistir hasta 2028.

Artículos Recomendados