مؤشر الدولار الأمريكي يرتفع بقوة مع تبادل وورش في الفيدرالي بين خفض الفائدة والرفع

- ارتفع مؤشر الدولار الأمريكي DXY إلى أعلى مستوى جديد للجلسة بعد قرار الاحتياطي الفيدرالي لشهر يونيو/حزيران.

- قلبت التوقعات الجديدة مسار سعر الفائدة لعام 2026 من خفض إلى رفع.

- يقوم متداولو أسعار الفائدة الآن بتسعير احتمال رفع الاحتياطي الفيدرالي لسعر الفائدة في أقرب وقت في سبتمبر/أيلول.

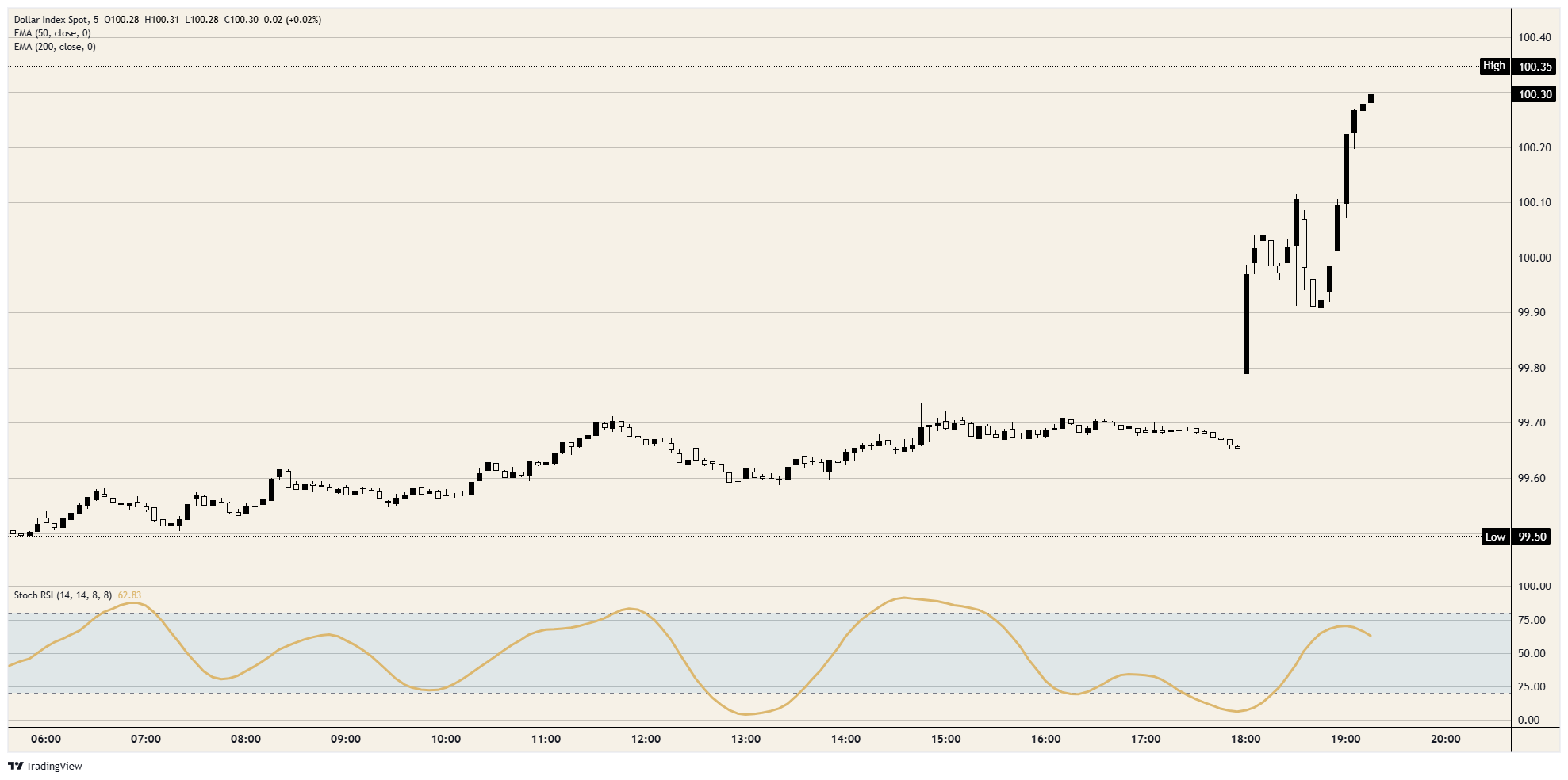

عقد كيفن وورش أول اجتماع له كرئيس للاحتياطي الفيدرالي (Fed) مع تثبيت معدلات الفائدة، تمامًا كما كان متوقعًا، ثم منح الدولار أحد أنظف المحفزات لهذا العام. كان مؤشر الدولار الأمريكي (DXY) يتداول في نطاق مرتفع عند 99.60 قبل الإعلان وتمكن من اختراق حاجز 100.00 خلال دقائق، مسجلاً أعلى مستوى للجلسة فوقه مع الحفاظ على الاختراق مع وصول التفاصيل التشديدية.

بيان بدون تحفظات

حافظت اللجنة الفيدرالية للسوق المفتوحة (FOMC) على النطاق المستهدف عند 3.50٪ إلى 3.75٪، لكن التصويت واللغة كانت هي الفاعلة. كان القرار بالإجماع 12 مقابل 0، وهو تناقض صارخ مع الانقسام 8 إلى 4 في أبريل/نيسان، وتم إزالة التحيز نحو التيسير بالكامل. اختفى الإشارة إلى توقيت التعديلات المستقبلية، واستُبدلت بالتزام ثابت لتحقيق استقرار الأسعار، بينما تم ترقية توقعات مكاسب الوظائف وأشار صانعو السياسة إلى قوة الإنتاجية والاستثمار الرأسمالي.

مخطط النقاط الذي انعكس

زود ملخص التوقعات الاقتصادية (SEP) القوة الدافعة. ارتفع متوسط توقعات سعر الفائدة الفيدرالية لعام 2026 إلى حوالي 3.8٪ من 3.4٪ في مارس/آذار، رافعًا إياه ربع نقطة فوق السعر الحالي، مما حول الخطوة التالية من خفض إلى رفع. وراء ذلك كان هناك تعديل مدهش للتضخم، حيث ارتفع متوسط توقعات نفقات الاستهلاك الشخصي (PCE) لعام 2026 إلى 3.6٪ من 2.7٪، وتم رفع التوقعات الأساسية إلى 3.3٪. أن يرتفع التوقع حتى مع تراجع النفط بسبب الاتفاق الجديد مع إيران أبلغ الأسواق أن اللجنة ترى ضغوط الأسعار أوسع من الطاقة، ويتوقع الآن ما يقرب من نصف صانعي السياسة رفعًا هذا العام.

ورش يحدد شروطه الخاصة

في مؤتمره الصحفي الأول، تحرك وورش بسرعة لتأكيد سلطته، حيث أطلق خمس فرق عمل لمراجعة كيفية قيام البنك المركزي بإدارة العمليات الرئيسية، بما في ذلك الميزانية العمومية. ركز بشدة على التواصل، قائلاً إنه لن يتفاجأ إذا تبنى الاحتياطي الفيدرالي إطارًا جديدًا للتواصل وأعاد صياغة ملخص التوقعات الاقتصادية بحلول نهاية العام، وهو إشارة واضحة إلى رغبته في أن يتراجع المؤسسة عن التوجيه المستقبلي. بعد أن ترك على ما يبدو نقطته الخاصة خارج المخطط، أكد وورش أن مخطط النقاط الذي دفع هذا التحرك في الدولار قد لا يبقى على شكله الحالي.

بدأ عداد رفع الفائدة

أعاد تسعير أسعار الفائدة بسرعة. وفقًا لأداة FedWatch التابعة لمجموعة CME، فإن احتمال رفع سعر الفائدة بحلول سبتمبر/أيلول أصبح الآن تقريبًا 50-50، وتزداد الاحتمالية إلى نحو 60٪ بحلول أكتوبر/تشرين الأول، ويرى حوالي ثلاثة أرباع المتداولين ارتفاع الأسعار بحلول ديسمبر/كانون الأول. مع اعتبار الاجتماعات القريبة تثبيتًا شبه مؤكد، تحول النقاش بالكامل إلى توقيت أول رفع، وهو دعم قوي للدولار الذي قضى معظم العام مستعدًا لخفضات.

المقاومة: بعد استعادة مستوى 100.00، يواجه المؤشر مستوى 100.50 التالي، مع هدف أوسع عند حاجز 101.00 إذا استمر الزخم في دفع الاختراق.

الدعم: يتحول حاجز 100.00 الآن إلى دعم أول، ولن يؤدي التراجع تحته إلا إلى التشكيك في الاختراق وفتح الطريق نحو 99.50.

التحيز: صعودي. لقد انحاز الاحتياطي الفيدرالي بقوة إلى الدولار، وتبدو التراجعات نحو 100.00 فرص شراء طالما يشير مسار سعر الفائدة المتوقع إلى ارتفاع وليس انخفاض.

مخطط DXY لخمس دقائق

أسئلة شائعة عن الدولار الأمريكي

الدولار الأمريكي USD هو العملة الرسمية للولايات المتحدة الأمريكية، والعملة "الفعلية" لعدد كبير من البلدان الأخرى، حيث يتم تداوله إلى جانب الأوراق النقدية المحلية. هو العملة الأكثر تداولًا في العالم، حيث يمثل أكثر من 88٪ من إجمالي حجم تداول العملات الأجنبية العالمي، أو ما متوسطه 6.6 تريليون دولار من المعاملات يوميًا، وفقًا لبيانات من عام 2022. بعد الحرب العالمية الثانية، تولى الدولار الأمريكي زمام الأمور من الجنيه الاسترليني كعملة احتياطية في العالم. خلال معظم تاريخه، كان الدولار الأمريكي مدعومًا من الذهب، حتى اتفاقية بريتون وودز في عام 1971 عندما اختفى معيار الذهب.

العامل الأكثر أهمية الذي يؤثر على قيمة الدولار الأمريكي هو السياسة النقدية، والتي يشكلها البنك الاحتياطي الفيدرالي Fed. يتولى البنك الاحتياطي الفيدرالي Fed مهمتين: تحقيق استقرار الأسعار (السيطرة على التضخم) وتعزيز التشغيل الكامل للعمالة. الأداة الأساسية لتحقيق هذين الهدفين هي تعديل معدلات الفائدة. عندما ترتفع الأسعار بسرعة كبيرة ويكون التضخم أعلى من مستهدف البنك الاحتياطي الفيدرالي Fed البالغ 2٪، فإن البنك الاحتياطي الفيدرالي Fed سوف يرفع معدلات الفائدة، مما يساعد قيمة الدولار الأمريكي. عندما ينخفض التضخم إلى أقل من 2% أو عندما يكون معدل البطالة مرتفعًا جدًا، قد يقوم البنك الاحتياطي الفيدرالي Fed بتخفيض معدلات الفائدة، مما يضغط على الدولار.

في الحالات القصوى، يمكن للاحتياطي الفيدرالي أيضًا طباعة مزيد من الدولارات وتفعيل التيسير الكمي QE. التيسير الكمي هو العملية التي من خلالها يقوم البنك الاحتياطي الفيدرالي Fed بزيادة تدفق الائتمان بشكل كبير في نظام مالي عالق. هو إجراء سياسي غير قياسي يستخدم عندما يجف الائتمان لأن البنوك لن تقرض بعضها البعض (بسبب الخوف من تخلف الطرف المقابل عن السداد). هو الملاذ الأخير عندما يكون من غير المرجح أن يؤدي خفض معدلات الفائدة ببساطة إلى تحقيق النتيجة الضرورية. لقد كان السلاح المفضل لدى البنك الاحتياطي الفيدرالي Fed لمكافحة أزمة الائتمان التي حدثت خلال الأزمة المالية الكبرى في عام 2008. يتضمن ذلك قيام البنك الاحتياطي الفيدرالي Fed بطباعة مزيد من الدولارات واستخدامها في شراء سندات الحكومة الأمريكية في الغالب من المؤسسات المالية. يؤدي التيسير الكمي عادةً إلى إضعاف الدولار الأمريكي.

التشديد الكمي QT هو العملية العكسية التي بموجبها يتوقف البنك الاحتياطي الفيدرالي Fed عن شراء السندات من المؤسسات المالية ولا يُعيد استثمار رأس المال من السندات المستحقة التي يحتفظ بها في مشتريات جديدة. عادة ما يكون إيجابيًا بالنسبة للدولار الأمريكي.

مقالات مقترحة