Broadcom (AVGO) จะสามารถก้าวขึ้นมามีสถานะเทียบเท่ากับ Nvidia (NVDA) ได้หรือไม่

สองแชมเปียนแห่งวงการ AI

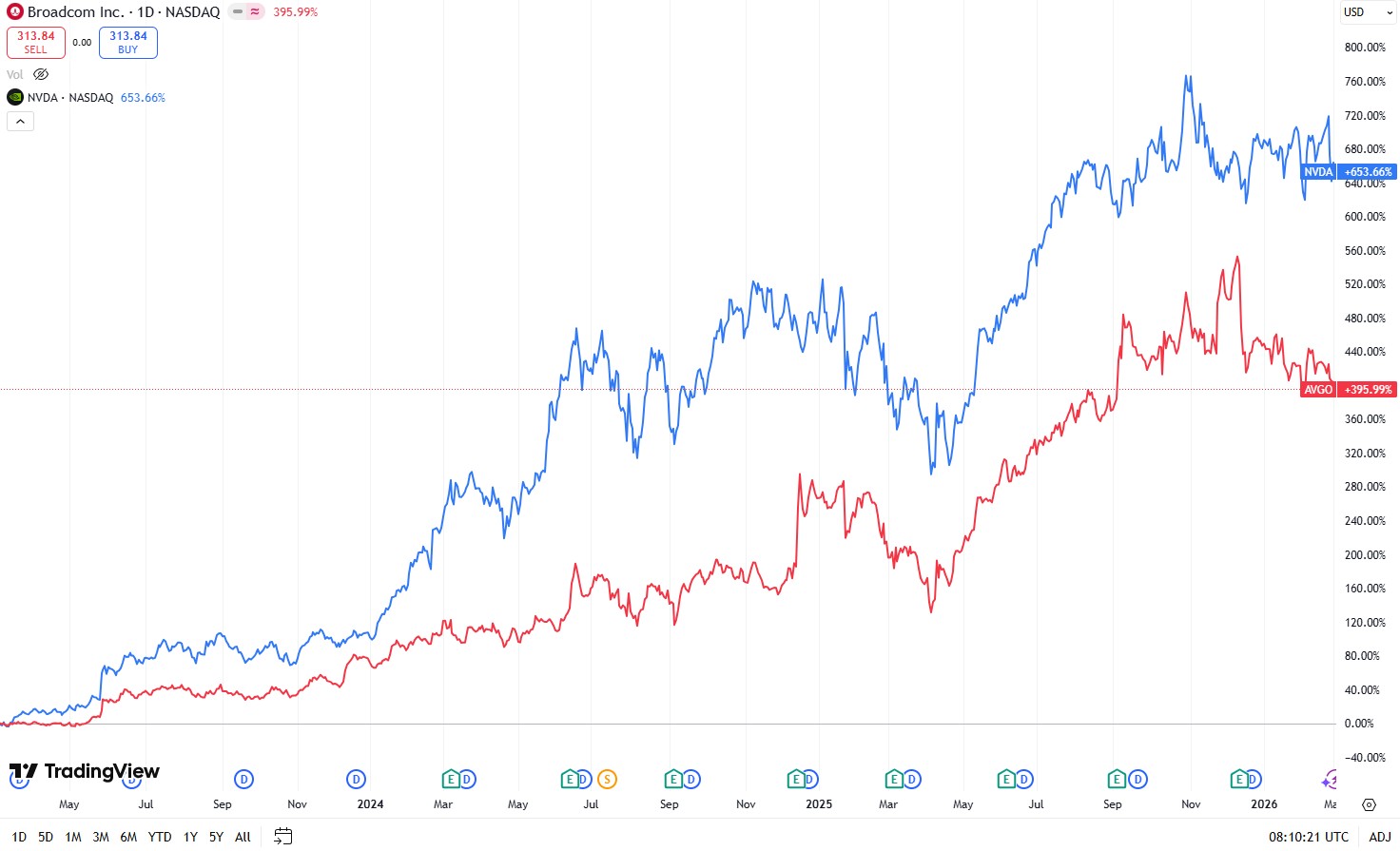

Broadcom (AVGO) และ Nvidia (NVDA) มักถูกนักลงทุนนำมาเปรียบเทียบกันบ่อยครั้ง เนื่องจากบทบาทที่โดดเด่นของทั้งสองบริษัทท่ามกลางกระแสการเติบโตของปัญญาประดิษฐ์ (AI) ซึ่งแน่นอนว่าสิ่งนี้สะท้อนให้เห็นในราคาหุ้นของทั้งคู่ โดยต่างให้ผลตอบแทนมหาศาลนับตั้งแต่เริ่มเข้าสู่ยุคทองของ AI ในปี 2566

ที่มา: TradingView

ทั้งสองบริษัทมีการเติบโตที่แข็งแกร่งจากอุปสงค์ที่เกี่ยวข้องกับ AI โดย GPU ของ Nvidia ทำหน้าที่เป็นรากฐานสำคัญสำหรับการประมวลผลเพื่อฝึกฝนและประมวลผลการอนุมานของ AI ในขณะที่ Broadcom เป็นผู้จัดหาชิปวงจรรวมเฉพาะงาน (ASICs) สำหรับการออกแบบชิปภายในของกลุ่มผู้ให้บริการคลาวด์ขนาดใหญ่ (hyperscalers) และอุปกรณ์เครือข่ายประสิทธิภาพสูงที่จำเป็นสำหรับศูนย์ข้อมูล AI

ทั้งสองบริษัทมีความคล้ายคลึงกันอย่างเห็นได้ชัดในแง่ของการครองตลาด ฐานลูกค้า ห่วงโซ่อุปทาน โมเดลธุรกิจที่ผสมผสานฮาร์ดแวร์เข้ากับปราการด้านซอฟต์แวร์ และอัตรากำไรขั้นต้นที่สูงเป็นพิเศษ

Nvidia ครองส่วนแบ่งตลาด GPU มากกว่า 90% ขณะที่ Broadcom เป็นผู้นำในตลาด custom ASICs (ประมาณ 60% หรือมากกว่า) การเชื่อมต่อศูนย์ข้อมูล AI (มากกว่า 80%) และการจำลองระบบเสมือนผ่าน VMware (ส่วนแบ่งตลาดประมาณ 75%)

ในด้านห่วงโซ่อุปทาน รายชื่อลูกค้าของทั้งสองบริษัทมีความทับซ้อนกันอย่างมีนัยสำคัญ ซึ่งรวมถึงลูกค้ารายใหญ่ เช่น Google, Meta, Amazon, OpenAI และ Anthropic นอกจากนี้ ทั้งคู่ยังพึ่งพาซัพพลายเออร์รายสำคัญกลุ่มเดียวกัน ได้แก่ TSMC, SK Hynix และ ASML

ปัจจัยที่ทำให้ Nvidia และ Broadcom ประสบความสำเร็จคือสูตรสำเร็จทางธุรกิจที่รวมฮาร์ดแวร์และซอฟต์แวร์เข้าด้วยกัน โดยในส่วนของโครงสร้างธุรกิจ Nvidia ได้จับคู่ GPU เข้ากับระบบนิเวศซอฟต์แวร์ CUDA ซึ่งสร้างผลกระทบในการผูกขาดผู้พัฒนาได้อย่างแข็งแกร่ง เช่นเดียวกับ Broadcom ที่รวม ASICs และฮาร์ดแวร์เครือข่ายเข้ากับซอฟต์แวร์ virtualization ของ VMware เพื่อเสริมสร้างความแข็งแกร่งให้กับตำแหน่งทางการตลาด

อัตรากำไรขั้นต้นของบริษัทเหล่านี้สะท้อนถึงอำนาจในการกำหนดราคาและการครองตลาด โดยปกติแล้ว Nvidia จะมีอัตรากำไรขั้นต้นประมาณ 75% ขณะที่ Broadcom อยู่ที่ระดับ 65% ถึง 70% ซึ่งถือเป็นระดับที่หาได้ยากในบรรดาบริษัทฮาร์ดแวร์ขนาดใหญ่

จากความคล้ายคลึงกันเหล่านี้ นักลงทุนหลายรายจึงมองว่า Broadcom คือ "Nvidia รายต่อไป" โดยคาดหวังว่าราคาหุ้นจะมีโอกาสปรับตัวขึ้นอย่างก้าวกระโดดในลักษณะเดียวกัน

ในขณะที่ Broadcom กำลังจะรายงานผลประกอบการไตรมาส 1 และหากพิจารณาจากตัวเลขการเติบโตที่น่าประทับใจ หลายคนจึงเชื่อว่านี่คือ "Nvidia รายต่อไป"

ตัวชี้วัด | ไตรมาส 1 ปี 2568 (ตามจริง) | ไตรมาส 1 ปี 2569 (คาดการณ์โดยตลาด) | การเติบโตเมื่อเทียบรายปี (YoY) |

รายได้รวม | 1.492 หมื่นล้านดอลลาร์ | 1.927 หมื่นล้านดอลลาร์ | +29.2% |

กำไรต่อหุ้นปรับปรุง (Adj. EPS) | 1.60 ดอลลาร์ | 2.03 ดอลลาร์ | +26.9% |

รายได้จาก AI | 4.10 พันล้านดอลลาร์ | 8.20 พันล้านดอลลาร์ | +100.0% |

อัตรากำไรขั้นต้น | ~79.1% | ~77.0% strips | -210 bps |

อย่างไรก็ตาม เมื่อพิจารณาอย่างละเอียดมากขึ้น จะพบว่า Broadcom อาจเป็นโอกาสในการลงทุนระยะยาวที่น่าดึงดูดใจน้อยกว่าเมื่อเทียบกับ Nvidia

เหมือนเดิม แต่แตกต่าง

แม้ว่าทั้งสองบริษัทจะยังคงรักษาความได้เปรียบทางการแข่งขันที่แข็งแกร่งไว้ได้ แต่การป้องกันของ Nvidia กำลังเผชิญกับแรงกดดันหลักจากทิศทางเดียวในอาณาจักร GPU ซึ่งเป็นธุรกิจหลัก ในขณะที่ความได้เปรียบของ Broadcom ต้องเผชิญกับความท้าทายในหลายด้านจากกลุ่มธุรกิจสำคัญต่างๆ

เพื่อให้เข้าใจสถานะปัจจุบันของ Broadcom การวิเคราะห์โครงสร้างรายได้ถือเป็นสิ่งสำคัญ โดยเซมิคอนดักเตอร์ AI คิดเป็นสัดส่วนประมาณ 31% ของรายได้รวม และมีการเติบโตเมื่อเทียบเป็นรายปีอย่างก้าวกระโดดเกือบ 65% พร้อมอัตรากำไรขั้นต้นประมาณ 65% กลุ่มธุรกิจนี้รวมถึงการออกแบบชิปที่โดดเด่น เช่น TPU ของ Google, MTIA ของ Meta และชิป Titan ของ OpenAI

กลุ่มเครือข่ายและสวิตช์มีสัดส่วนรายได้ 17% โดยมีการเติบโตที่แข็งแกร่งราว 30% และอัตรากำไรใกล้เคียง 70% ซึ่งมีผลิตภัณฑ์หลักอย่าง Tomahawk 6 และ Jericho 4 ขณะที่ VMware ครองสัดส่วนรายได้ 33% แต่แสดงการเติบโตที่ทรงตัวเพียงประมาณ 3% แม้จะมีอัตรากำไรขั้นต้นที่น่าประทับใจถึง 93% จากโซลูชันอย่าง VCF 9.0 และ vSphere ส่วนกลุ่มผลิตภัณฑ์ไร้สายมีสัดส่วน 12% โดยแสดงผลประกอบการตามวัฏจักรที่มีการเติบโตใกล้ศูนย์และอัตรากำไรประมาณ 55% ครอบคลุม Wi-Fi 7/8, Bluetooth และ RF filters และกลุ่มซอฟต์แวร์ดั้งเดิมมีสัดส่วนรายได้ 7% ซึ่งมีความเสถียรและการเติบโตใกล้ศูนย์ แต่มีอัตรากำไรสูงในระดับ 90% จากสินทรัพย์อย่าง CA Mainframe และ Symantec

กลุ่มธุรกิจ | สัดส่วนรายได้ต่อรายได้รวม | ลักษณะการเติบโต (YoY) | อัตรากำไรขั้นต้น | ผลิตภัณฑ์หลัก |

เซมิคอนดักเตอร์ AI | 31% | เติบโตพุ่งทะยาน (+65%) | ~65% | Google TPU, Meta MTIA, OpenAI "Titan" |

เครือข่ายและสวิตช์ | 17% | เติบโตแข็งแกร่ง (+30%) | ~70% | Tomahawk 6, Jericho 4 |

VMware | 33% | ทรงตัว (+3%) | 93% | VCF 9.0, vSphere |

อุปกรณ์ไร้สาย | 12% | ตามวัฏจักร (0%) | ~55% | Wi-Fi 7/8, Bluetooth, RF Filters |

ซอฟต์แวร์ดั้งเดิม | 7% | เสถียร (0%) | ~90% | CA Mainframe, Symantec |

การถดถอยของคูป้องกันทางธุรกิจ

แม้จะมีส่วนแบ่งตลาดที่โดดเด่นในธุรกิจหลัก แต่ Broadcom กำลังเผชิญกับการคุกคามจากการแข่งขันที่ทวีความรุนแรงมากขึ้น

ในส่วนของเซมิคอนดักเตอร์ AI นั้น ที่ผ่านมา Google พึ่งพา Broadcom อย่างหนักในการผลิตชิป TPU แบบกำหนดเอง อย่างไรก็ตาม เมื่อเร็วๆ นี้ Google ได้เปลี่ยนไปใช้กลยุทธ์ผู้จำหน่ายรายคู่ (dual-vendor) โดยมอบสัญญาการออกแบบให้แก่ MediaTek สำหรับชิป TPU v7e ที่เน้นความคุ้มค่าด้านต้นทุน และซีรีส์ v8e ที่กำลังจะมาถึง ซึ่งมุ่งเน้นไปที่เวิร์กโหลดด้านการอนุมาน (inference) ปริมาณมาก แทนที่จะเป็นชิประดับไฮเอนด์ที่เน้นการประมวลผลการเรียนรู้ (training) ซึ่ง Broadcom ยังคงเป็นผู้จัดหาอยู่ ทั้งนี้ MediaTek เสนอราคาที่ต่ำกว่า 20% ถึง 30% ซึ่งเป็นปัจจัยดึงดูดในแง่ของความคุ้มค่าในการอนุมาน นอกจากนี้ MediaTek ยังใช้ประโยชน์จากธุรกิจมือถือที่กว้างขวางเพื่อรักษาขีดความสามารถในการบรรจุภัณฑ์ขั้นสูงแบบ CoWoS จาก TSMC ให้ได้มากขึ้น ซึ่งอาจส่งผลให้การเข้าถึงห่วงโซ่อุปทานของ Broadcom ถูกจำกัดลง แม้ว่า Broadcom จะยังคงครองความได้เปรียบในชิป ASIC สำหรับการประมวลผลการเรียนรู้ระดับไฮเอนด์ร่วมกับพันธมิตรอย่าง Google, OpenAI และ Anthropic แต่ MediaTek กำลังรุกคืบในด้านการอนุมานอย่างรวดเร็ว โดยมีส่วนแบ่งการตลาด ASIC เพิ่มขึ้นจากระดับที่ไม่มีนัยสำคัญสู่ 10-15%

กลุ่มธุรกิจเครือข่าย (networking) ต้องเผชิญกับการแข่งขันโดยตรงจาก Nvidia โดย Broadcom พึ่งพาโปรโตคอล Ethernet ซึ่งเป็นมาตรฐานอุตสาหกรรม ในขณะที่ Nvidia ส่งเสริมสถาปัตยกรรม InfiniBand ที่เป็นกรรมสิทธิ์ของตนเองสำหรับคลัสเตอร์ AI ที่ต้องการความหน่วงต่ำเป็นพิเศษ นอกจากนี้ Nvidia ยังรุกตลาดแพลตฟอร์ม Spectrum-X ที่ใช้เทคโนโลยี Ethernet อย่างหนัก โดยรายงานการเติบโตถึง 263% ในปี 2568 การขยายตัวของกลุ่มเครือข่ายของ Nvidia ได้รับประโยชน์จากฐานที่แข็งแกร่งในธุรกิจ GPU ซึ่งช่วยให้บริษัทสามารถนำเสนอโซลูชันแบบรวมกลุ่ม (bundle) และช่วงชิงส่วนแบ่งการตลาดจากตำแหน่งที่มั่นคงของ Broadcom ในด้านสวิตช์สำหรับศูนย์ข้อมูล (data center switches)

VMware อาจเป็นกลุ่มที่เปราะบางที่สุด โดยไม่เหมือนกับระบบนิเวศ CUDA ของ Nvidia ซึ่งเหล่านักพัฒนาต่างให้การยอมรับอย่างกระตือรือร้นและมักจะเปิดให้ใช้งานฟรี แต่ VMware ทำหน้าที่เหมือนเป็น "ค่าธรรมเนียมบังคับ" สำหรับหลายๆ องค์กร ซึ่งลูกค้ามักแสดงความไม่พอใจต่อการปรับราคาที่เพิ่มขึ้นโดยที่ไม่มีนวัตกรรมใหม่ๆ มารองรับในสัดส่วนที่เท่ากัน ทำให้ลูกค้ามองว่าเป็นสถานการณ์ที่ถูก "จับเป็นตัวประกัน" มากกว่าจะเป็นทางเลือกที่พึงพอใจ ทั้งนี้ การเติบโตยังคงซบเซาอยู่ที่ประมาณ 3% ทำให้ VMware กลายเป็นธุรกิจที่ทำกำไรสูง (cash cow) ที่เริ่มสูญเสียแรงส่ง ขณะที่ผู้ใช้งานจำนวนมากขึ้นเรื่อยๆ กำลังเปลี่ยนไปใช้ทางเลือกอื่น เช่น Nutanix AHV หรือ Microsoft Azure Stack HCI ซึ่งส่งผลให้การครอบงำตลาดระบบเสมือนจริง (virtualization) ที่เคยแข็งแกร่งของ VMware เริ่มสั่นคลอน

งบดุลก็มีความสำคัญเช่นกัน

นอกจากแรงกดดันด้านการแข่งขันเหล่านี้แล้ว Nvidia ยังรักษางบดุลที่แข็งแกร่งกว่าอย่างมีนัยสำคัญ

ตัวชี้วัด | NVIDIA (NVDA) | Broadcom (AVGO) | การเปรียบเทียบกลยุทธ์ |

เงินสดรวม | 6.26 หมื่นล้านดอลลาร์ | 1.62 หมื่นล้านดอลลาร์ | ป้อมปราการปะทะเชื้อเพลิง:NVDA เก็บเงินสดไว้เพื่อครองความเป็นหนึ่งด้านการวิจัยและพัฒนา (R&D) ขณะที่ AVGO เก็บไว้เพียงพอสำหรับการดำเนินงานเท่านั้น |

หนี้สินรวม | 8.5 พันล้านดอลลาร์ | 6.51 หมื่นล้านดอลลาร์ | ปลอดหนี้ปะทะการควบรวมกิจการ (M&A):AVGO ยังคงอยู่ระหว่างการชำระหนี้จากก้อน "เงินกู้" จำนวน 6.9 หมื่นล้านดอลลาร์ที่ใช้ในการเข้าซื้อกิจการ VMware |

กระแสเงินสดอิสระ (ดอลลาร์) | 9.7 หมื่นล้านดอลลาร์ | 2.69 หมื่นล้านดอลลาร์ | เครื่องจักรสร้างเงิน:NVDA สามารถสร้างกระแสเงินสดดิบได้มากกว่า AVGO เกือบ 4 เท่า |

อัตราส่วนความสามารถในการจ่ายดอกเบี้ย | กำไร > ค่าใช้จ่าย | 9.2 เท่า | ความปลอดภัย:NVDA ไม่มีความเสี่ยงด้านดอกเบี้ย ส่วน AVGO แม้จะมีความปลอดภัย (9.2 เท่าถือว่าแข็งแกร่ง) แต่ต้องให้ความสำคัญกับการชำระหนี้ก่อน |

อัตราส่วนหนี้สินต่อทุน (D/E Ratio) | 0.05 | 0.80 | การใช้เลเวอเรจ:AVGO มีการใช้เลเวอเรจมากกว่า Nvidia ถึง 16 เท่า |

สถานะที่แข็งแกร่งดั่งป้อมปราการของ Nvidia ช่วยให้บริษัทมีทรัพยากรที่เพียงพอสำหรับการวิจัยและพัฒนา (R&D) รวมถึงนวัตกรรมเชิงรุกโดยไม่มีข้อจำกัดด้านภาระหนี้ ในขณะที่ Broadcom จำเป็นต้องจัดสรรเงินสดเพื่อลดภาระหนี้ ซึ่งส่งผลให้ความยืดหยุ่นลดลง อัตราส่วนความสามารถในการจ่ายดอกเบี้ยของ Nvidia นั้นถือว่าไม่มีขีดจำกัดเนื่องจากมีหนี้สินในระดับต่ำมาก เมื่อเทียบกับ Broadcom ที่แม้จะมีความมั่นคงแต่ยังมีภาระหนี้ด้วยอัตราการครอบคลุมที่ 9.2 เท่า นอกจากนี้ อัตราส่วนเลเวอเรจยังสะท้อนถึงความแตกต่างที่ชัดเจน โดยอัตราส่วนหนี้สินต่อทุนของ Nvidia อยู่ที่ 0.05 เท่านั้น ขณะที่ Broadcom อยู่ที่ 0.80

ระดับมูลค่ายิ่งตอกย้ำถึงความแตกต่างที่ชัดเจนยิ่งขึ้น

ตัวบ่งชี้ | NVIDIA (NVDA) | Broadcom (AVGO) | ความเชื่อมั่นของตลาด |

Forward P/E | 25.1 เท่า | 31.4 เท่า | สิ่งที่น่าย้อนแย้ง:Nvidia กลับ "ถูกกว่า" แม้จะมีชื่อเสียงโด่งดังมากกว่าก็ตาม |

คาดการณ์การเติบโตของรายได้ | +52% ถึง +73% | +28% ถึง +52% | กับดักด้านขนาด:NVDA กำลังเติบโตได้เร็วกว่าบนฐานธุรกิจที่ใหญ่กว่ามาก |

การเติบโตของกำไร (EPS) | +57% | +50% | ทั้งสองบริษัทกำลังทำกำไรเพิ่มขึ้นเป็นเท่าตัวในทุกๆ ประมาณ 2 ปี |

Nvidia ซื้อขายที่ Forward P/E ประมาณ 25.1 เท่า (โดยมีการคาดการณ์ล่าสุดบางส่วนที่ต่ำกว่านั้นที่ 16-22 เท่า ขึ้นอยู่กับการอัปเดตข้อมูล) ซึ่งได้รับแรงหนุนจากการคาดการณ์การเติบโตของรายได้ที่ 52% ถึง 73% และการเติบโตของ EPS ที่เกือบ 57% ขณะที่ Broadcom มีค่า Forward P/E ที่สูงกว่าที่ 31.4 เท่า แม้จะมีประมาณการการเติบโตของรายได้ที่ปานกลางกว่าที่ 28% ถึง 52% และการเติบโตของ EPS อยู่ที่ประมาณ 50%

Nvidia เป็นตัวแทนของนวัตกรรมที่ล้ำสมัยแบบพลิกโฉม ขณะที่ Broadcom พึ่งพาความได้เปรียบที่หยั่งรากลึกและการเข้าซื้อกิจการจากปีก่อนๆ มากกว่า โดยสรุปแล้ว แม้ว่า Broadcom จะได้รับประโยชน์อย่างมหาศาลจากกระแสโครงสร้างพื้นฐาน AI ผ่านชิปสั่งทำพิเศษ (custom chips) ระบบเครือข่าย และซอฟต์แวร์ แต่ปราการทางธุรกิจ (moat) ของบริษัทก็กำลังเผชิญกับความเสี่ยงจากการถูกกัดกร่อนที่กว้างขึ้น ความเปราะบางของห่วงโซ่อุปทาน ความไม่พอใจของลูกค้าในพื้นที่สำคัญ และงบดุลที่มีภาระหนี้สินสูงซึ่งจำกัดความคล่องตัวในการดำเนินงาน

แม้จะมีความท้าทายในตัวเอง แต่ Nvidia ยังคงรักษาตำแหน่งที่เป็นเอกภาพและป้องกันได้ดีกว่า ด้วยความแข็งแกร่งทางการเงินและโมเมนตัมการเติบโตที่เหนือกว่า สำหรับนักลงทุนระยะยาวที่มองหาผู้ขับเคลื่อน AI ชั้นนำ Nvidia ดูเหมือนจะเป็นตัวเลือกที่แข็งแกร่งกว่า Broadcom แม้ว่า Broadcom จะยังคงเป็นผู้เล่นที่มีคุณภาพสูงในระบบนิเวศก็ตาม

บทความแนะนำ