พรีวิวการประชุมอัตราดอกเบี้ยวันที่ 17 มิถุนายน: ประธานเฟดคนใหม่เผชิญภาวะกลืนไม่เข้าคายไม่ออก, เลือกข้างทำเนียบขาวหรือยับยั้งเงินเฟ้อ?

TradingKey - เมื่อวันที่ 22 พฤษภาคม (ตามเวลาสหรัฐฯ) เควิน วอร์ช ได้เข้าสาบานตนรับตำแหน่งประธานธนาคารกลางสหรัฐฯ (เฟด) คนที่ 17 ณ ทำเนียบขาว โดยมีโดนัลด์ ทรัมป์ เป็นประธานในพิธี ซึ่งถือเป็นครั้งแรกนับตั้งแต่สมัยของอลัน กรีนสแปน ในปี 2530 ที่มีการจัดพิธีสาบานตนรับตำแหน่งประธานเฟด ณ ทำเนียบขาว

อย่างไรก็ตาม การต้อนรับทางการเมืองที่ยิ่งใหญ่ครั้งนี้กลับเกิดขึ้นพร้อมกับสถานการณ์ที่วอร์ชไม่อยากพบเจอมากที่สุดเมื่อเข้ารับตำแหน่ง นั่นคือสภาวะเงินเฟ้อที่ยังคงอยู่ในระดับสูงอย่างต่อเนื่อง ข้อมูลการจ้างงานที่แข็งแกร่งเกินคาด และการคาดการณ์ของตลาดเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ยที่พุ่งสูงขึ้น

รัฐบาลทรัมป์มีความกระตือรือร้นที่จะปรับลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจและบรรเทาภาระหนี้สาธารณะ ซึ่งขัดแย้งกับความเป็นจริงของสภาวะเศรษฐกิจที่ร้อนแรงเกินไป โดยเห็นได้จากดัชนี CPI เดือนเมษายนที่พุ่งขึ้นสู่ระดับ 3.8% และตัวเลขการจ้างงานนอกภาคเกษตรเดือนพฤษภาคมที่เพิ่มขึ้น 172,000 ตำแหน่ง นอกจากนี้ การดำเนินนโยบายตามแนวทางของทำเนียบขาวจะยิ่งทำให้ปัญหาเงินเฟ้อรุนแรงขึ้นและสั่นคลอนความเชื่อมั่นของเฟด ในขณะเดียวกัน การรักษาจุดยืนอย่างเป็นมืออาชีพก็หมายถึงการต้องเผชิญกับแรงกดดันโดยตรงจากทำเนียบขาว ซึ่งจะส่งผลกระทบต่อทั้งตลาดและการเติบโตทางเศรษฐกิจ

ภาวะกลืนไม่เข้าคายไม่ออกของ Warsh

ทำเนียบขาวคาดหวังการปรับลดอัตราดอกเบี้ย แต่ข้อมูลเงินเฟ้อไม่ได้สนับสนุนอีกต่อไป โดยโดนัลด์ ทรัมป์ ได้วิพากษ์วิจารณ์นโยบายของธนาคารกลางสหรัฐ (เฟด) อย่างต่อเนื่องและเปิดเผยว่าอนุรักษ์นิยมเกินไป และระบุว่าช่วงอัตราดอกเบี้ยดังกล่าวนั้น "เลวร้าย" ข้อเรียกร้องหลักของทรัมป์มีความชัดเจน คือการลดอัตราดอกเบี้ยจะช่วยกระตุ้นการเติบโตทางเศรษฐกิจ ลดอัตราดอกเบี้ยเงินกู้จำนอง และบรรเทาแรงกดดันในการชำระหนี้จากหนี้สาธารณะจำนวนมหาศาลที่สูงถึง 39 ล้านล้านดอลลาร์

อย่างไรก็ตาม ข้อมูลเงินเฟ้อได้ปิดโอกาสในการผ่อนคลายนโยบายลงอย่างสิ้นเชิง โดยในเดือนเมษายน ดัชนีราคาผู้บริโภค (CPI) ทั่วไปเพิ่มขึ้น 3.8% เมื่อเทียบรายปี และ CPI พื้นฐานเพิ่มขึ้น 2.8% ซึ่งทั้งคู่สูงกว่าที่ตลาดคาดการณ์ไว้ ขณะที่ดัชนีราคาจากรายจ่ายเพื่อการบริโภคส่วนบุคคล (PCE) ทั่วไปเพิ่มขึ้น 3.8% เมื่อเทียบรายปี และ PCE พื้นฐานแตะระดับ 3.3%

ในขณะเดียวกัน ราคาพลังงานที่พุ่งสูงขึ้นจากความขัดแย้งระหว่างสหรัฐฯ และอิหร่าน กำแพงภาษีที่ผลักดันราคาสินค้าอุตสาหกรรม และแรงกดดันด้านราคาเชิงโครงสร้างจากการใช้จ่ายลงทุนในด้าน AI กำลังสร้างแรงผลักดันหลายด้านที่ทำให้เงินเฟ้อเพิ่มสูงขึ้น

ผลการวิจัยตลาดระบุว่า อัตราเงินเฟ้อ CPI มีความเป็นไปได้สูงที่จะทะลุระดับ 4% ภายในช่วงกลางปี ขณะที่อัตราเงินเฟ้อ PCE อาจแตะระดับ 4.5% ท่ามกลางบริบทของการขยายตัวของการใช้จ่ายลงทุนด้าน AI ประจำปีที่มีมูลค่ามากกว่า 7 แสนล้านดอลลาร์ ส่งผลให้ราคาวัตถุดิบและค่าไฟฟ้าที่เกี่ยวข้องกับการก่อสร้างศูนย์ข้อมูล (data center) ปรับตัวสูงขึ้นพร้อมกัน ซึ่งแรงผลักดันนี้ไม่ได้มีต้นกำเนิดมาจากความอ่อนแอทางเศรษฐกิจ แต่มาจากความรุ่งเรืองทางเศรษฐกิจ

ข้อมูลการจ้างงานที่แข็งแกร่งทำให้การปรับขึ้นอัตราดอกเบี้ยที่ขับเคลื่อนโดยตลาดกลายเป็นแนวโน้มที่เพิ่มขึ้น โดยรายงานการจ้างงานนอกภาคเกษตรประจำเดือนพฤษภาคมที่เผยแพร่เมื่อต้นเดือนมิถุนายนได้เปลี่ยนความคาดหวังของตลาดไปอย่างสิ้นเชิง ข้อมูลแสดงให้เห็นว่าการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 172,000 ตำแหน่งในเดือนพฤษภาคม ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 88,000 ตำแหน่งอย่างมาก พร้อมกับการปรับทบทวนตัวเลขย้อนหลังของเดือนมีนาคมและเมษายนเพิ่มขึ้นรวม 93,000 ตำแหน่ง ด้านอัตราการว่างงานคงที่อยู่ที่ 4.3% และแม้ว่าการเติบโตของค่าจ้างจะชะลอตัวลงอย่างต่อเนื่อง แต่ภาพรวมการดำเนินงานของตลาดแรงงานก็ยังคงสูงกว่าระดับที่เฟดจะสามารถละเลยได้

ตลาดสวอปอัตราดอกเบี้ยได้สะท้อนการคาดการณ์ (priced in) การขึ้นอัตราดอกเบี้ยหนึ่งครั้งในปีนี้ไปแล้วอย่างเต็มที่ โดยความน่าจะเป็นในการขึ้นดอกเบี้ยเดือนตุลาคมอยู่ที่ประมาณ 60% และเดือนธันวาคมได้ถูกสะท้อนไปเรียบร้อยแล้ว ข้อมูลจากสัญญาฟิวเจอร์สอัตราดอกเบี้ยแสดงให้เห็นว่า ปัจจุบันเทรดเดอร์กำลังคาดการณ์การปรับขึ้นอัตราดอกเบี้ยประมาณ 24 จุดพื้นฐาน (basis points) ก่อนการประชุมของเฟดในเดือนตุลาคม

Nick Timiraos ซึ่งตลาดมองว่าเป็น "กระบอกเสียง" ของเฟด เขียนระบุว่าความผันผวนอย่างรุนแรงของความคาดหวังในตลาดดังกล่าว ตอกย้ำถึงความท้าทายอันใหญ่หลวงที่ Walsh กำลังเผชิญก่อนที่จะเป็นประธานในการประชุมนโยบายครั้งแรกในเดือนนี้ ขณะที่ Hammack ประธานเฟดสาขาคลีฟแลนด์ ได้ส่งสัญญาณอย่างชัดเจนว่าเธอจะผลักดันให้มีการปรับขึ้นอัตราดอกเบี้ยในเดือนกรกฎาคม หากแนวโน้มล่าสุดยังคงดำเนินต่อไป

ธนาคารเพื่อการลงทุนวางเดิมพันต่อความคาดการณ์ของตลาดอย่างไร

ในเวลาไล่เลี่ยกัน Goldman Sachs ได้ยกเลิกความคาดหวังเรื่องการปรับลดอัตราดอกเบี้ยในปี 2569 และหันไปเดิมพันว่าความน่าจะเป็นที่จะมีการปรับขึ้นอัตราดอกเบี้ยนั้นเพิ่มขึ้นเป็นเท่าตัว โดยเมื่อต้องเผชิญกับตลาดแรงงานที่ขยายตัวเกินความคาดหมายอย่างมาก David Mericle หัวหน้านักเศรษฐศาสตร์สหรัฐของ Goldman Sachs จึงได้ยกเลิกการคาดการณ์เรื่องการปรับลดดอกเบี้ยในปีนี้ทั้งหมด พร้อมทั้งเลื่อนกรอบเวลาสำหรับการปรับลดดอกเบี้ยสองครั้งสุดท้ายในแบบจำลองของเขาออกไปเป็นเดือนมิถุนายนและธันวาคม 2570 และปรับเพิ่มความน่าจะเป็นในการขึ้นอัตราดอกเบี้ยจาก 10% เป็น 20%

ธนาคารเชื่อว่าปัจจัยหนุนสามประการอันได้แก่ ภาษีศุลกากร ราคาน้ำมันที่อยู่ในระดับสูง และความต้องการด้าน AI จะส่งผลให้อัตราเงินเฟ้อ PCE พื้นฐานยังคงอยู่เหนือระดับ 3% ในปี 2569 ซึ่งทำให้ธนาคารกลางสหรัฐ (เฟด) ไม่มีความ "จำเป็นเร่งด่วน" ในการปรับลดอัตราดอกเบี้ย

ขณะเดียวกัน JPMorgan Chase ได้รวมการปรับขึ้นอัตราดอกเบี้ยในปี 2570 ไว้ในการคาดการณ์พื้นฐานตั้งแต่เดือนมกราคม ส่วน BNP Paribas ได้ปรับปรุงประมาณการใหม่หลังจากรายงานตัวเลขการจ้างงานนอกภาคเกษตร โดยคาดการณ์ว่าเฟดจะปรับขึ้นอัตราดอกเบี้ยติดต่อกันสามครั้งเริ่มตั้งแต่เดือนธันวาคม

ปัจจุบัน Citi เป็นธนาคารรายใหญ่เพียงแห่งเดียวที่ยังคงคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยสามครั้งในปีนี้ โดย Andrew Hollenhorst หัวหน้านักเศรษฐศาสตร์สหรัฐของ Citi ยังคงยืนยันการคาดการณ์ว่าจะมีการลดดอกเบี้ยครั้งละ 0.25% ในเดือนกันยายน ตุลาคม และธันวาคม อย่างไรก็ตาม การประเมินนี้อ้างอิงอยู่บนสมมติฐานที่ว่า "ตลาดแรงงานจะชะลอตัวลงอย่างมีนัยสำคัญในช่วงสามเดือนข้างหน้า" ซึ่งท่ามกลางข้อมูลการจ้างงานที่ยังคงแข็งแกร่งเกินคาด ความเชื่อมั่นของตลาดต่อการพิจารณานี้จึงเริ่มลดน้อยลงอย่างรวดเร็ว

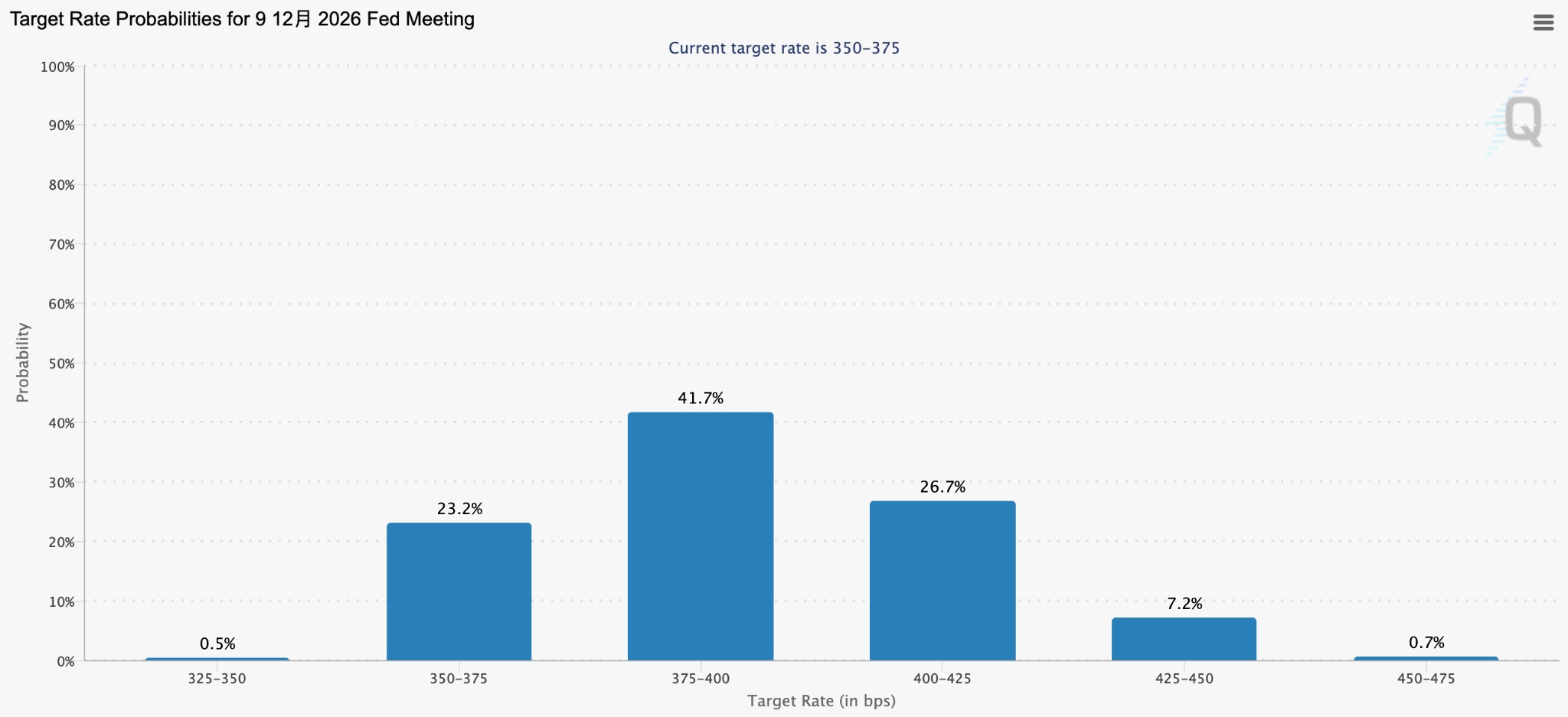

ตลาดได้ซึมซับ "ความเห็น" ของ Warsh ไปแล้ว โดยขณะนี้ CME FedWatch บ่งชี้ความน่าจะเป็น 97% ที่จะมีการคงอัตราดอกเบี้ยในเดือนมิถุนายน แต่โอกาสในการปรับขึ้นดอกเบี้ยในเดือนธันวาคมได้เพิ่มขึ้นเป็นช่วงระหว่าง 40% ถึง 50% ขณะที่โอกาสในการขึ้นดอกเบี้ยเดือนตุลาคมอยู่ที่ประมาณ 60% นอกจากนี้ ข้อมูลจากตลาดพยากรณ์ Kalshi ระบุว่าความน่าจะเป็นที่เฟดจะปรับขึ้นอัตราดอกเบี้ยในปี 2569 พุ่งสูงขึ้นจาก 25.3% เป็น 52% ภายในเวลาเพียงหนึ่งสัปดาห์ ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีดีดตัวขึ้นชั่วคราวสู่ระดับ 4.55% และดัชนีดอลลาร์สหรัฐพุ่งทะลุระดับ 100

สิ่งที่ตลาดคาดหวังเป็นสำคัญจากการปรากฏตัวครั้งแรกของ Warsh ในการพิจารณาตัดสินใจเรื่องอัตราดอกเบี้ยของธนาคารกลางสหรัฐ คือการที่เขาสามารถส่งสัญญาณที่ชัดเจนเพียงพอได้หรือไม่ว่า เฟดจะเลือกยืนอยู่ข้างการควบคุมเงินเฟ้อ หรือจะเลือกโอนอ่อนตามความต้องการของทำเนียบขาว

บทสรุป

ความแตกต่างในปัจจุบันระหว่างตลาดและทำเนียบขาวถือเป็นบททดสอบครั้งสำคัญที่ไม่เคยปรากฏมาก่อนสำหรับ Warsh โดยการประชุมนโยบายในเดือนมิถุนายนจะเป็นการเปิดตัวด้านนโยบายครั้งแรกของเขานับตั้งแต่เข้ารับตำแหน่ง แม้การตัดถ้อยคำที่ส่งสัญญาณผ่อนคลายนโยบายจะเป็นขั้นตอนที่ค่อนข้างง่าย แต่ประเด็นสำคัญคือ Warsh จะสามารถโน้มน้าวให้ตลาดเชื่อมั่นได้หรือไม่ว่าเฟดมีความสามารถในการควบคุมเงินเฟ้อโดยไม่ถูกมองว่าเป็นการยอมโอนอ่อนผ่อนตามทำเนียบขาวอย่างไม่มีเงื่อนไข

อดีตประธานเฟด Powell เพิ่งออกมาวิพากษ์วิจารณ์การแทรกแซงจากฝ่ายบริหารต่อสาธารณะ โดยระบุว่าการกระทำดังกล่าวจะทำลายความน่าเชื่อถือที่ธนาคารกลางสหรัฐฯ สร้างสมมานานหลายทศวรรษอย่างรุนแรง

Heather Long หัวหน้านักเศรษฐศาสตร์จาก Navy Federal Credit Union แสดงความเห็นต่อความคาดหวังของตลาดอย่างตรงไปตรงมาว่า "Kevin Warsh จะต้องมีท่าทีที่แข็งกร้าวต่อเงินเฟ้ออย่างมาก มิเช่นนั้นเขาจะสูญเสียความเชื่อมั่นจากตลาดพันธบัตร"

ในขณะที่การกำหนดราคาอัตราผลตอบแทนพันธบัตรรัฐบาลเริ่มกลับมาอิงกับทิศทางการปรับขึ้นอัตราดอกเบี้ย และความคาดหวังของตลาดเริ่มสวนทางกับความต้องการของทำเนียบขาว การที่ Warsh จะมีความเด็ดเดี่ยวทางการเมืองและความซื่อสัตย์ในวิชาชีพเพื่อปกป้องความเป็นอิสระของเฟดหรือไม่ จะกลายเป็นปัจจัยหลักที่ตลาดใช้ในการประเมินแนวโน้มอัตราดอกเบี้ยของสหรัฐฯ ใหม่อีกครั้ง

บทความแนะนำ