Lam Research Corp (LRCX) หุ้น เคลื่อนไหว ขึ้น 6.52% เมื่อวันที่ 18 มิ.ย.: มันส่งสัญญาณอะไร?

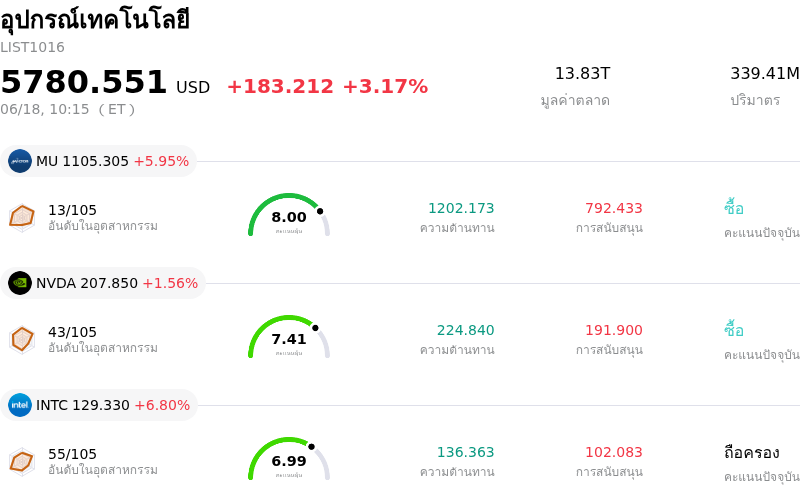

Lam Research Corp (LRCX) เคลื่อนไหว ขึ้น 6.52% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 3.17%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Micron Technology Inc (MU) ขึ้น 5.64%; NVIDIA Corp (NVDA) ขึ้น 1.50%; Intel Corp (INTC) ขึ้น 6.80%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Lam Research Corp (LRCX) ปรับตัว ขึ้น ในวันนี้?

โมเมนตัมขาขึ้นและความผันผวนระหว่างวันอย่างมีนัยสำคัญของหุ้น Lam Research ได้รับแรงขับเคลื่อนหลักจากปัจจัยหนุนทางมหภาคที่แข็งแกร่ง ยอดใช้จ่ายด้านส่วนประกอบดาต้าเซ็นเตอร์ที่พุ่งสูงขึ้น และแนวโน้มที่แข็งแกร่งของอุปกรณ์สำหรับการผลิตเซมิคอนดักเตอร์ (semiconductor capital equipment) ขณะที่รายงานตลาดล่าสุดซึ่งเน้นย้ำถึงการเติบโตแบบปีต่อปีในระดับเลขสามหลักของการใช้จ่ายด้านไอทีสำหรับดาต้าเซ็นเตอร์ทั่วโลก ได้ช่วยจุดประกายความกระตือรือร้นของนักลงทุนตลอดห่วงโซ่คุณค่าเซมิคอนดักเตอร์อีกครั้ง และเนื่องจากโครงสร้างพื้นฐานปัญญาประดิษฐ์ (AI) จำเป็นต้องใช้สแต็ก 3D NAND ความหนาแน่นสูงรวมถึงบรรจุภัณฑ์ขั้นสูง (advanced packaging) ส่งผลให้ Lam Research ในฐานะผู้ให้บริการเครื่องมือแกะสลัก (etch) และเคลือบผิว (deposition) ชั้นนำ โดดเด่นในฐานะผู้ได้รับประโยชน์รายหลัก ซึ่งความต้องการที่พุ่งสูงขึ้นนี้ช่วยเพิ่มความมั่นใจว่าวัฏจักรการใช้จ่ายด้านทุนของเซมิคอนดักเตอร์กำลังเข้าสู่ช่วงการขยายตัวที่ยาวนานหลายปี

ปัจจัยสำคัญต่อผลการดำเนินงานของหุ้นคือการที่บริษัทปรับเพิ่มคาดการณ์ตลาดอุปกรณ์การผลิตแผ่นเวเฟอร์ (wafer-fabrication equipment) ทั่วโลก โดยคณะผู้บริหารของบริษัทระบุเมื่อเร็ว ๆ นี้ว่า ความชัดเจนของอุปสงค์จากลูกค้านั้นอยู่ในระดับสูงสุดในรอบหลายปี ซึ่งได้รับแรงหนุนจากการเปลี่ยนผ่านอย่างรวดเร็วไปสู่สถาปัตยกรรมชิปขั้นสูง โดยเฉพาะอย่างยิ่ง ธุรกิจบรรจุภัณฑ์ขั้นสูง (advanced packaging) ของบริษัทกำลังก้าวขึ้นมาเป็นฟันเฟืองสำคัญในการขับเคลื่อนการเติบโต ท่ามกลางความคาดหวังว่ารายได้จากส่วนนี้จะเติบโตขึ้นมากกว่า 50% และเนื่องจากชิปเล็ตขั้นสูง (advanced chiplets) รวมถึงหน่วยความจำแบนด์วิดท์สูง (high-bandwidth memory) ต้องพึ่งพากระบวนการผลิตที่เน้นการเคลือบผิวเป็นอย่างมาก นักลงทุนจึงมองว่าธุรกิจนี้เป็นช่องทางที่มีความยืดหยุ่นสูงในการเก็งกำไรตามวัฏจักรปัญญาประดิษฐ์ในปัจจุบัน

แนวโน้มเชิงบวกของอุตสาหกรรมนี้ได้รับการตอกย้ำเพิ่มเติมจากการปรับเพิ่มราคาเป้าหมายอย่างมีนัยสำคัญและการปรับเพิ่มอันดับความน่าเชื่อถืออย่างต่อเนื่องจากสถาบันการเงินยักษ์ใหญ่ใน Wall Street โดยสถาบันการเงินชั้นนำต่างปรับเพิ่มการประเมินมูลค่าหุ้นของบริษัท โดยระบุถึงอุปสงค์ที่ขยายตัวอย่างแข็งแกร่ง การปรับทบทวนประมาณการกำไรที่ดีเกินคาด และการเติบโตของรายได้เมื่อเทียบกับไตรมาสก่อนหน้าที่เร่งตัวขึ้นอย่างน่าประทับใจ ซึ่งการปรับเพิ่มอันดับเหล่านี้นำไปสู่การสร้างแนวรับที่แข็งแกร่งให้กับราคาหุ้น ขณะที่นักวิเคราะห์ต่างเริ่มผนวกปัจจัยการฟื้นตัวอย่างยั่งยืนของตลาดหน่วยความจำและการเติบโตของการใช้จ่ายด้านทุนเข้าไว้ในแบบจำลองทางการเงิน นอกจากนี้ การดีดตัวขึ้นในวงกว้างของกลุ่มเทคโนโลยียังช่วยหนุนบรรยากาศการลงทุน และกระตุ้นให้เกิดแรงซื้อตามโมเมนตัมของตลาด

แม้จะมีทิศทางขาขึ้นที่แข็งแกร่ง แต่หุ้นดังกล่าวก็ยังคงมีความผันผวนระหว่างวันในระดับสูง ซึ่งส่วนหนึ่งถูกฉุดรั้งจากการถกเถียงในตลาดเกี่ยวกับมูลค่าหุ้นที่ตึงตัวเกินไป โดยตัวชี้วัดบางตัวบ่งชี้ว่าหุ้นกำลังซื้อขายในราคาพรีเมียมเมื่อเทียบกับค่าพหุคูณในอดีต ยิ่งไปกว่านั้น ตลาดออปชันของหุ้นอ้างอิงยังบันทึกปริมาณการซื้อขายที่ผิดปกติในช่วงที่ผ่านมา ซึ่งสะท้อนให้เห็นถึงการทำประกันความเสี่ยงที่คึกคักและมุมมองที่ขัดแย้งกันต่อทิศทางราคาในระยะสั้น ขณะเดียวกัน นักลงทุนยังเฝ้าจับตาดูความเสี่ยงที่อาจเกิดขึ้นอย่างใกล้ชิด ซึ่งรวมถึงการพึ่งพาตลาดจีนในสัดส่วนที่สูงท่ามกลางสถานการณ์การควบคุมการส่งออกที่เปลี่ยนแปลงไป ตลอดจนการขายหุ้นโดยบุคคลภายในบริษัทเมื่อเร็ว ๆ นี้ อย่างไรก็ตาม อุปสงค์เชิงโครงสร้างที่แข็งแกร่งต่ออุปกรณ์เซมิคอนดักเตอร์รุ่นใหม่ยังคงเป็นปัจจัยหลักที่ครอบคลุมชั่วโมงการซื้อขาย โดยช่วยผลักดันให้หุ้นปรับตัวสูงขึ้นเนื่องจากแรงซื้อของฝั่งกระทิงมีน้ำหนักมากกว่าความกังวลเรื่องมูลค่าหุ้นในระยะสั้น

การวิเคราะห์ทางเทคนิคของ Lam Research Corp (LRCX)

ในเชิงเทคนิค Lam Research Corp (LRCX) มีค่า MACD (12,26,9) อยู่ที่ 7.671 ซึ่งบ่งชี้ถึงสัญญาณซื้อ ขณะที่ค่า RSI ที่ 65.588 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ 24.712 แสดงถึงสภาวะซื้อ โปรดติดตามอย่างใกล้ชิด

กระแสข่าวของ Lam Research Corp (LRCX)

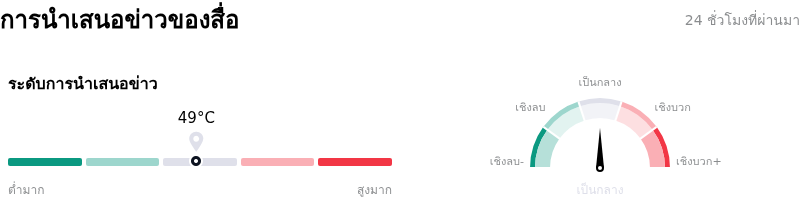

ในด้านของการรายงานโดยสื่อ Lam Research Corp (LRCX) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 49 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ปานกลาง โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เป็นกลาง.

การวิเคราะห์พื้นฐานของ Lam Research Corp (LRCX)

Lam Research Corp (LRCX) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $18.44B จัดอยู่ในอันดับที่ 12 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $5.36B จัดอยู่ในอันดับที่ 8 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $325.89 ขณะที่ราคาสูงสุดอยู่ที่ $420.00 และราคาต่ำสุดอยู่ที่ $213.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Lam Research Corp (LRCX)

ความเสี่ยงเฉพาะตัวของบริษัท:

- แนวโน้มการชะลอตัวของการเติบโตของยอดจัดส่งสินค้า:ความกังวลเชิงโครงสร้างเริ่มปรากฏขึ้นเกี่ยวกับแนวโน้มการชะลอตัวอย่างรุนแรงของการเติบโตของยอดจัดส่งระบบ ซึ่งคาดว่าจะดิ่งลงเหลือเพียง 3% ในปี 2026 จาก 82% ในปี 2025 เนื่องจากสภาวะชะลอตัวตามวัฏจักรในตลาดหน่วยความจำ NAND และตลาดชิปโลจิกในจีน ซึ่งคุกคามการเติบโตของรายได้รวมในระยะสั้น

- ข้อจำกัดทางการค้าและภูมิรัฐศาสตร์ที่รุนแรงในจีน:เนื่องจากตลาดจีนคิดเป็นสัดส่วนประมาณ 34% ถึง 35% ของรายได้ทั้งหมด Lam จึงมีความเปราะบางอย่างมากต่อการขยายมาตรการควบคุมการส่งออกของสหรัฐฯ และการระงับการจัดส่งเครื่องมือ เช่น ข้อจำกัดล่าสุดเกี่ยวกับการจัดส่งไปยังบริษัท Hua Hong ของจีน ซึ่งเสี่ยงที่จะสร้างความเสียหายต่อส่วนแบ่งตลาดในภูมิภาคดังกล่าวอย่างถาวร

- ความเสี่ยงด้านห่วงโซ่อุปทานฮีเลียมสำหรับลูกค้ารายสำคัญ:รายงานเกี่ยวกับความเป็นไปได้ที่ความขัดแย้งในตะวันออกกลางจะส่งผลกระทบให้การส่งออกฮีเลียมของเกาหลีใต้หยุดชะงักนั้น กำลังคุกคามที่จะทำให้การผลิตชิปของลูกค้ารายใหญ่ที่สุดของ Lam อย่าง Samsung และ SK Hynix ชะลอตัวลง เนื่องจากฮีเลียมเป็นสารหล่อเย็นที่ไม่สามารถทดแทนได้ในกระบวนการทำงานของโรงงานผลิตชิป ดังนั้น การขาดแคลนใดๆ จะส่งผลกระทบและจำกัดความต้องการเครื่องมือกัดเซาะ (etch) และเครื่องมือตกตะกอน (deposition) ของ Lam โดยตรง

- การเทขายหุ้นโดยผู้บริหารภายในบริษัทท่ามกลางมูลค่าหุ้นที่ตึงตัวเกินไป:การยื่นแบบ Form 4 เปิดเผยว่า Eric Brandt ซึ่งดำรงตำแหน่งกรรมการบริษัท ได้ขายหุ้นออกไปจำนวน 54,500 หุ้น คิดเป็นมูลค่ากว่า 19.1 ล้านดอลลาร์ ซึ่งได้กระตุ้นความวิตกกังวลในตลาดเกี่ยวกับจุดสูงสุดของมูลค่าหุ้นในระยะสั้น ขณะที่หุ้นดังกล่าวกำลังซื้อขายกันที่อัตราส่วน P/E ย้อนหลัง (trailing P/E) ที่ตึงตัวอย่างมากโดยสูงกว่า 73 เท่า

บทความแนะนำ