مؤسس Aave يوضح خطة لجلب سوق الأوراق المالية متعددة التريليونات دولار إلى السلسلة مع V4

- اقترح مؤسس Aave ستاني كوليشوف جلب تمويل الأوراق المالية إلى البلوكشين من خلال Aave V4، مستهدفًا أسواق الريبو والإقراض والضمانات المرمزة.

- يعتمد التصميم على نموذج سيولة المحور والأشعة لتحسين كفاءة رأس المال مع تمكين الأسواق المالية المقسمة حسب المخاطر.

- جادل كوليشوف بأن تسوية البلوكشين يمكن أن تحل محل أوقات التسوية T+1 وT+2 بتسوية ذرية فورية تقريبًا وشفافية.

كشف مؤسس بروتوكول الإقراض Aave (AAVE) ستاني كوليشوف عن اقتراح لجلب سوق الأوراق المالية متعددة التريليونات دولار إلى بنية تحتية قائمة على البلوكشين، وفقًا لـ مقال مدونة يوم الجمعة.

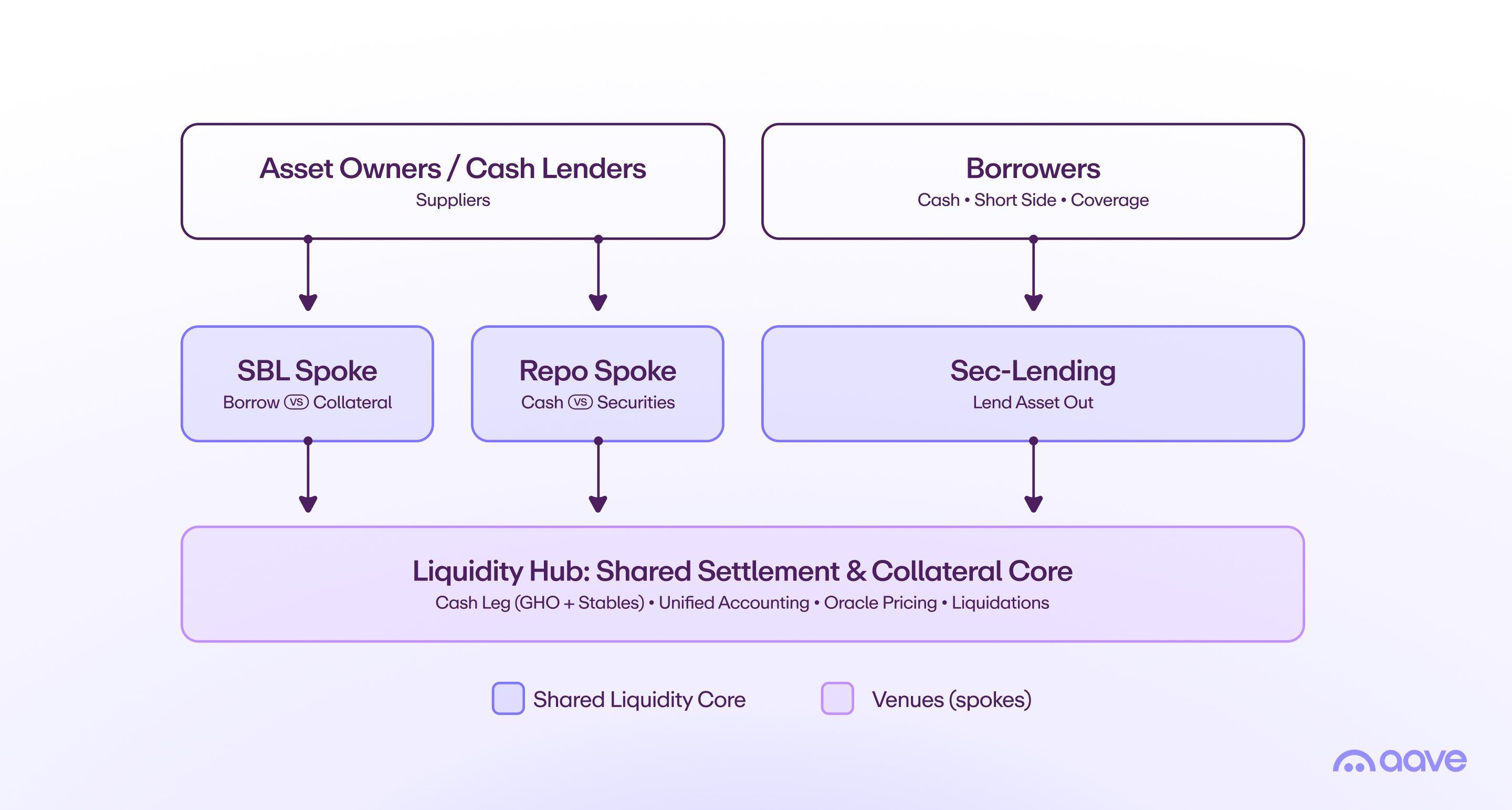

وجادل بأن هندسة البروتوكول V4 يمكن أن تدعم الإقراض المدعوم بالأوراق المالية المرمزة، وأسواق الريبو، وإقراض الأوراق المالية من خلال نموذج سيولة مشترك.

صرح كوليشوف أن تمويل الأوراق المالية لا يزال أحد "أكبر الأسواق التي لا يفكر فيها أحد تقريبًا خارج وول ستريت، وهو بالفعل يبدأ في الانتقال إلى البلوكشين."

Aave تجلب تمويل الأوراق المالية إلى بنية البلوكشين التحتية

أشار إلى أن سوق الريبو الأمريكي يبلغ متوسط التعرضات اليومية فيه 12.6 تريليون دولار، في حين يبلغ الإقراض بالهامش حوالي 1.3 تريليون دولار. وأضاف كوليشوف أن إقراض الأوراق المالية يشكل حاليًا حوالي 4.6 تريليون دولار من الأصول، في حين تتجاوز قروض إدارة الثروات المدعومة بالأوراق المالية 400 مليار دولار.

تعتمد بنية تمويل الأوراق المالية الحالية إلى حد كبير على وسطاء متعددين، بما في ذلك الأمناء، ووكلاء الإقراض، والوسطاء الرئيسيين، وغرف المقاصة، مما يخلق تكاليف أعلى، وتأخيرات في التسوية، وشفافية محدودة. جادل كوليشوف بأن البنية التحتية القائمة على البلوكشين يمكن أن تبسط هذه العمليات من خلال جعل إدارة الضمانات والتسوية أكثر كفاءة.

"أفضل طريقة لنقلها إلى البلوكشين هي الحصول على هيكل السوق الصحيح،" أشار كوليشوف.

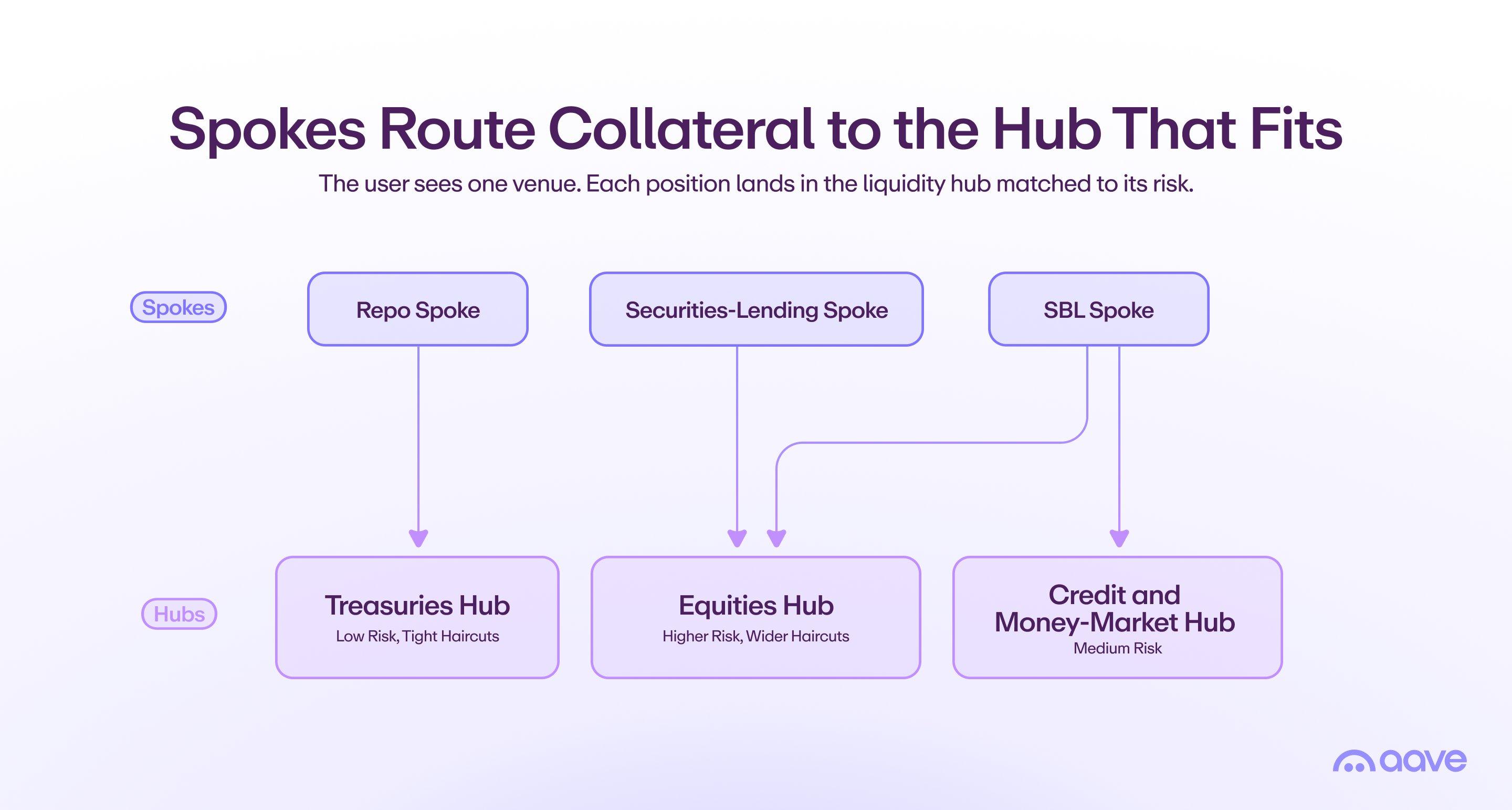

يرتكز الاقتراح على هندسة Aave V4 بنموذج المحور والأشعة، حيث يزود محور السيولة المركزي رأس المال لأسواق متخصصة متعددة بمعايير مخاطر مستقلة.

أشار كوليشوف إلى أن التصميم يمكن أن يستوعب عدة أنشطة في تمويل الأوراق المالية، بما في ذلك اقتراض العملات المستقرة مقابل الأوراق المالية المرمزة، وإجراء معاملات الريبو على البلوكشين، وإقراض الأوراق المالية المرمزة لكسب العائد.

اقترح هيكلين محتملين للسوق. الأول يعتمد على محور سيولة واحد يخدم جميع الأسواق، مما يعظم كفاءة رأس المال لكنه يركز المخاطر.

أما الآخر فيفصل السيولة إلى عدة محاور بناءً على فئات الأصول وملفات المخاطر. يسمح هذا للأصول المدعومة بالخزانة، ومنتجات الائتمان، والأسهم بالعمل في تجمعات معزولة مع البقاء متصلة من خلال بنية سوق مشتركة.

"المسار العملي هو طيف وليس ثنائيًا. ابدأ موحدًا للعمق والبساطة، ثم انتقل إلى محاور حسب الفئة والمخاطر مع توسع أنواع الضمانات ويصبح العزل مجديًا رغم التجزئة،" كتب كوليشوف.

بعيدًا عن التصميم الفني، جادل كوليشوف بأن بنية البلوكشين يمكن أن تقلل من دور الوسطاء التقليديين، منقولة وظائف مثل إدارة الضمانات، والتسوية، وضوابط المخاطر إلى آليات البروتوكول. وذكر أن الأسواق المصرح بها يمكنها فرض متطلبات تنظيمية مثل فحوصات اعرف عميلك (KYC) مع الاستفادة من السيولة المشتركة.

"محور أو شعاع مصرح به يفرض قواعد KYC، والاختصاص القضائي، والأصول المؤهلة عند الحافة مع الاستمرار في الاستفادة من السيولة المشتركة، لذا تحصل المؤسسة المنظمة على منصة تناسب قواعدها دون تجزئة دفتر الأوامر الذي يعتمد عليه بقية السوق،" أضاف كوليشوف.

فيما يتعلق بالتسوية، أشار كوليشوف إلى أن أسواق الأوراق المالية التقليدية لا تزال تعتمد على أوقات التسوية T+1 وT+2. من ناحية أخرى، تم تصميم Aave V4 لدعم التسوية الذرية المستمرة والمصالحة الفورية تقريبًا على البلوكشين.

يتم تداول AAVE عند 73.2 دولار، بارتفاع %0.2 خلال الـ 24 ساعة الماضية و%13 خلال الأسبوع الماضي وقت النشر.

مقالات مقترحة