ยุคของ NeoClouds : ผลประกอบการ CoreWeave และ Nebius เติบโต!

TradingKey - ในสัปดาห์นี้ CoreWeave และ Nebius ซึ่งเป็นสองบริษัทโครงสร้างพื้นฐาน AI ที่ได้รับความสนใจอย่างใกล้ชิด ได้ประกาศผลประกอบการรายไตรมาส ทั้งสองบริษัทรายงานการเติบโตของรายได้อย่างแข็งแกร่ง หนุนด้วยความต้องการที่เพิ่มขึ้นและการดึงดูดลูกค้าสำคัญ แต่ปฏิกิริยาของตลาดกลับไม่หวือหวา หุ้นของทั้งสองบริษัทปรับตัวลดลงหลังจากการประกาศผลประกอบการ สะท้อนถึงความไม่แน่นอนของนักลงทุนอย่างต่อเนื่องว่าการเติบโตของวงจรโครงสร้างพื้นฐานนี้จะยั่งยืนเพียงใด และเป็นไปได้หรือไม่ที่จะมีการลงจอดอย่างนุ่มนวลท่ามกลางความท้าทายในปัจจุบัน

CoreWeave เกินความคาดหมาย แต่ประเด็นภาระหนี้กลับมาเป็นที่จับตา

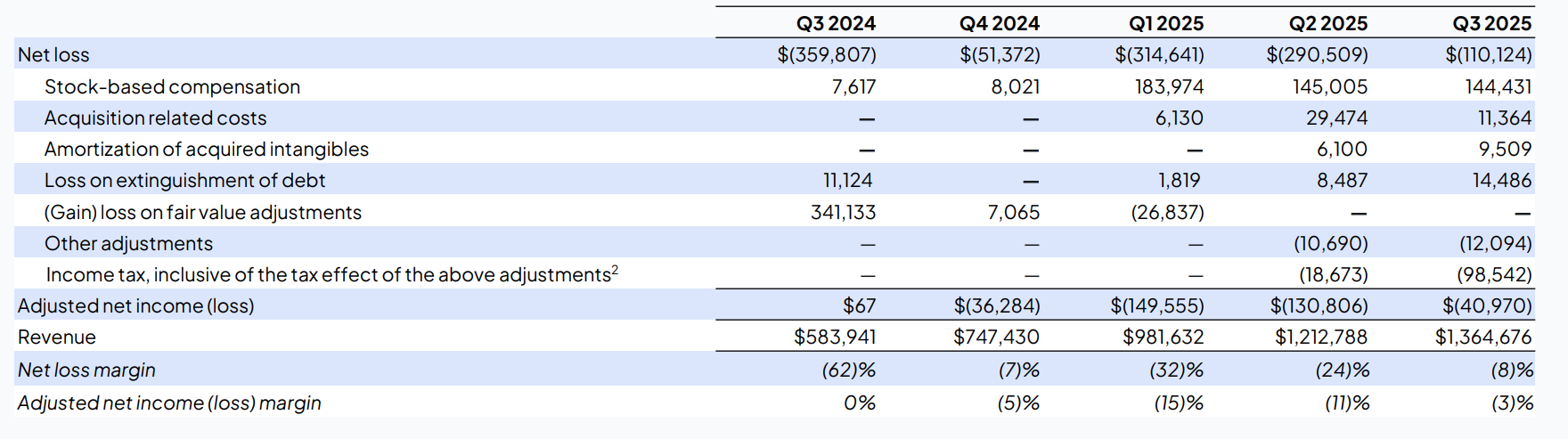

รายงานล่าสุดของ CoreWeave ส่งสัญญาณที่เป็นบวกเป็นส่วนใหญ่ โดยรายรับประจำไตรมาสอยู่ที่ 1.4 พันล้านดอลลาร์ เพิ่มขึ้น 134% เมื่อเทียบเป็นรายปี ขณะที่ผลขาดทุนสุทธิลดลงเหลือ 110 ล้านดอลลาร์ ซึ่งเป็นการปรับปรุงที่ดีขึ้นอย่างมากจากปีก่อนหน้า และผลประกอบการสูงกว่าประมาณการของนักวิเคราะห์

ในช่วงไม่กี่เดือนที่ผ่านมา CoreWeave ยังได้ทำข้อตกลงสำคัญหลายรายการที่ช่วยเสริมความแข็งแกร่งในฐานะผู้นำในตลาดคลาวด์ AI ซึ่งรวมถึงข้อตกลงการประมวลผลระยะเวลาหลายปีมูลค่า 1.42 หมื่นล้านดอลลาร์กับ Meta ซึ่งเป็นชัยชนะที่สำคัญสำหรับการขยาย footprint และความร่วมมือแยกต่างหากกับ Poolside เพื่อจัดหา NVIDIA GPU สูงสุด 40,000 ตัวให้กับศูนย์ข้อมูลที่กำลังอยู่ระหว่างการพัฒนา

ด้วยการผสานรวมอย่างลึกซึ้งกับ NVIDIA ทำให้ CoreWeave ยังคงได้รับสิทธิ์ในการจัดสรร GPU ก่อนใคร ซึ่งทำให้บริษัทเป็นผู้ให้บริการทรัพยากรหลักในตลาดการประมวลผลที่มีข้อจำกัดมากขึ้นในปัจจุบัน โมเดลตลาดส่วนใหญ่ยังคงคาดการณ์การเติบโตของรายได้อย่างแข็งแกร่งในอนาคต โดยได้รับการสนับสนุนจากความต้องการที่เพิ่มขึ้นของบริษัทเทคโนโลยียักษ์ใหญ่สำหรับความสามารถด้าน AI โดยเฉพาะ

อย่างไรก็ตาม โครงสร้างเงินทุนที่รองรับการเติบโตดังกล่าวกำลังเริ่มก่อให้เกิดคำถาม โมเดลธุรกิจของ CoreWeave ยังคงมีการใช้หนี้ในระดับสูง การขยายโครงสร้างพื้นฐานหลายส่วนได้รับเงินทุนจากการค้ำประกันด้วยสัญญาจัดหา GPU ระยะยาวที่มีอยู่ ทำให้บริษัทสามารถระดมทุนเพิ่มเติมผ่านการรีไฟแนนซ์แบบมีโครงสร้าง

ด้วยเหตุนี้ ภาระการชำระคืนหนี้ตามกำหนดจึงยังคงสูง CoreWeave มีหนี้ที่ครบกำหนดชำระ 9.7 พันล้านดอลลาร์ภายใน 12 เดือนข้างหน้า ขณะที่ภาระหนี้รวมอยู่ที่ 1.4 หมื่นล้านดอลลาร์ เพิ่มขึ้นจาก 1.1 หมื่นล้านดอลลาร์ในไตรมาสก่อน และ 7.6 พันล้านดอลลาร์ในไตรมาสก่อนหน้า ค่าใช้จ่ายดอกเบี้ยในไตรมาสนี้พุ่งขึ้นเป็น 311 ล้านดอลลาร์ ซึ่งเพิ่มขึ้นมากกว่าสามเท่าจาก 104 ล้านดอลลาร์เมื่อปีที่แล้ว การชำระหนี้เหล่านี้ได้กลายเป็นอุปสรรคต่อผลกำไรที่เพิ่มขึ้นเรื่อย ๆ

กระแสเงินสดของบริษัทยังคงมีเสถียรภาพในตอนนี้ และบริษัทยังได้ปรับลดประมาณการค่าใช้จ่ายฝ่ายทุน (CapEx) สำหรับปี 2568 ลงประมาณ 40% มาอยู่ที่ 1.2-1.4 หมื่นล้านดอลลาร์ อย่างไรก็ตาม ความเข้มข้นของเงินทุนโดยรวมในการสร้างโครงสร้างพื้นฐานยังคงสูงเป็นพิเศษ และแรงกดดันด้านสภาพคล่องยังไม่ได้คลี่คลายลงอย่างแท้จริง

แนวโน้มรายรับสำหรับทั้งปีก็ได้รับการปรับลดลงเล็กน้อยเช่นกัน มาอยู่ที่ 5.05–5.15 พันล้านดอลลาร์ (จากประมาณการเดิมที่ 5.15–5.35 พันล้านดอลลาร์) การปรับปรุงนี้ส่วนใหญ่เกิดจากความล่าช้าของผู้จำหน่ายศูนย์ข้อมูลภายนอก ซึ่งทำให้การติดตั้งตามสัญญาบางส่วนถูกเลื่อนไปเป็นปี 2568 แม้ว่ามูลค่าของข้อตกลงตามสัญญาจะยังคงไม่เปลี่ยนแปลง แต่การรับรู้รายรับกลับล่าช้า ซึ่งตอนนี้ทำให้เกิดความไม่สอดคล้องกันระหว่างกระแสเงินสดเข้าและค่าใช้จ่ายดอกเบี้ยต่อเนื่อง รวมถึงการลงทุนภายในของ CoreWeave ในโมเดลที่มีภาระหนี้สูง แม้แต่การเปลี่ยนแปลงระยะสั้นในกำหนดการส่งมอบก็สามารถสร้างแรงกดดันต่อเงินทุนหมุนเวียนได้

ขณะเดียวกัน ข้อจำกัดที่กว้างขึ้นกำลังเกิดขึ้นในด้านการดำเนินการโครงสร้างพื้นฐาน ในการประชุมแถลงผลประกอบการ Michael Intrator ซีอีโอของบริษัทได้กล่าวถึงปัญหาคอขวดที่แพร่หลายในเรื่องของ "powered shells" หรือโครงสร้างทางกายภาพที่มีพลังงานสูงและมีความหนาแน่นสูงที่ใช้สำหรับจัดเก็บ GPU clusters แม้ว่าสิ่งนี้จะไม่เกี่ยวข้องโดยตรงกับแหล่งพลังงานระดับกริด แต่การก่อสร้างที่ล่าช้าและกำหนดเวลาการส่งมอบที่จำกัดความสามารถของ CoreWeave ในการนำความสามารถในการประมวลผลเข้ามาใช้งาน

เพื่อลดการพึ่งพาผู้จำหน่ายรายเดียว บริษัทกำลังขยายฐานการจัดหาและเพิ่มความสามารถในการสร้างเอง ผู้บริหารคาดว่าปัญหาการขาดแคลนจะคลี่คลายลงเมื่อเวลาผ่านไป

อย่างไรก็ตาม ความกังวลของนักลงทุนไม่ได้ถูกกระตุ้นเพียงแค่ความท้าทายในการส่งมอบเท่านั้น แต่ยังรวมถึงการถกเถียงอย่างต่อเนื่องเกี่ยวกับความทนทานของความต้องการ AI เองด้วย ตลาดพร้อมที่จะรองรับการจัดหา GPU จำนวนมหาศาลนี้จริงหรือไม่? โครงข่ายพลังงานในภูมิภาคสามารถรองรับคลื่นของโฮสติ้งที่ต้องใช้การประมวลผลสูงนี้ได้หรือไม่? คำถามเหล่านี้กำลังสะท้อนให้เห็นในราคาหุ้นของ CoreWeave ซึ่งลดลงมากกว่า 20% ในช่วงสองสัปดาห์ที่ผ่านมา รวมถึงการลดลง 10% ในวันประกาศผลประกอบการเพียงวันเดียว

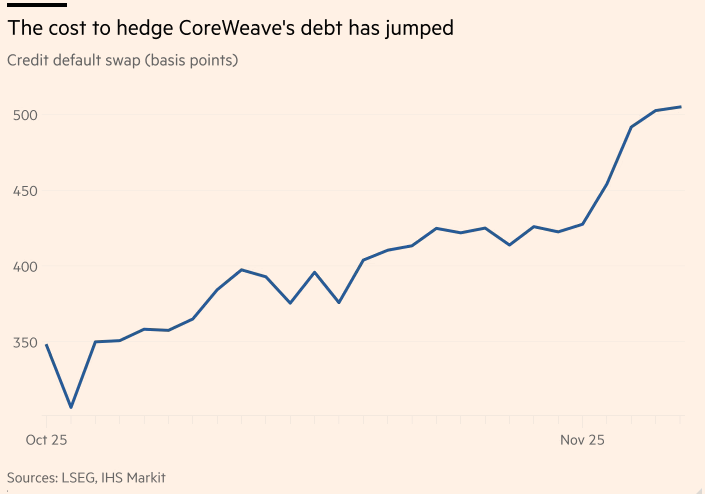

ตลาดเครดิตก็ส่งสัญญาณความกังวลที่คล้ายกัน ส่วนต่าง CDS (credit default swap) ระยะเวลาห้าปีของบริษัทกว้างขึ้นอย่างรวดเร็ว โดยเพิ่มขึ้นจากต่ำกว่า 350 basis points ในช่วงต้นเดือนตุลาคม เป็น 505 bps ณ สัปดาห์นี้ ซึ่งเน้นย้ำถึงความกังขาที่เพิ่มขึ้นเกี่ยวกับกำหนดเวลาการชำระคืนและความครอบคลุมของการบริการหนี้

Nebius รายงานการเติบโต 355% และข้อตกลงสำคัญ แต่ผลขาดทุนยังคงเพิ่มขึ้น

Nebius ซึ่งเป็นสตาร์ทอัพ NeoCloud จากยุโรปที่มักถูกมองว่าเป็นคู่แข่งที่ใกล้เคียงที่สุดของ CoreWeave ก็รายงานตัวเลขที่แข็งแกร่งในสัปดาห์นี้เช่นกัน

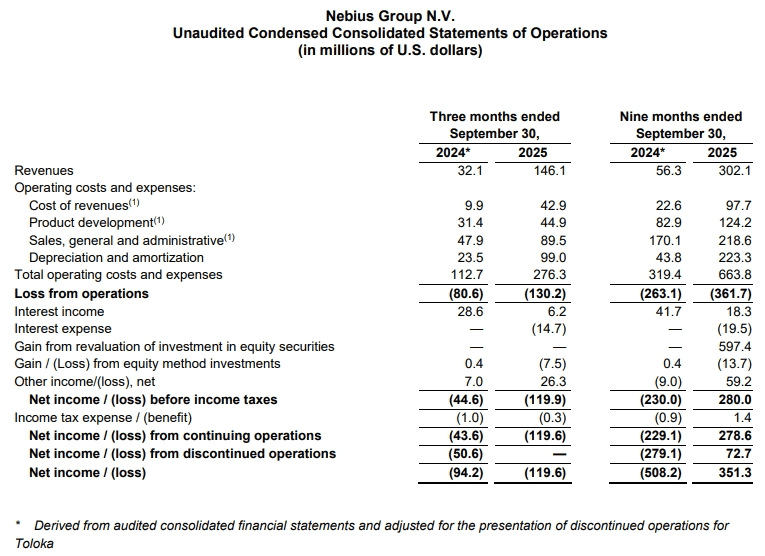

รายรับในไตรมาส 3 อยู่ที่ 146.1 ล้านดอลลาร์ เพิ่มขึ้น 355% เมื่อเทียบเป็นรายปี บริษัทยังคงได้รับลูกค้าสำคัญรายใหญ่อีกครั้ง โดยประกาศข้อตกลงโครงสร้างพื้นฐาน AI ระยะเวลาห้าปีมูลค่า 3 พันล้านดอลลาร์กับ Meta ซึ่งตามมาจากสัญญา 1.74 หมื่นล้านดอลลาร์ที่ลงนามกับ Microsoft ในเดือนกันยายน Arkady Volozh ซีอีโอได้กล่าวในการประชุมว่า Nebius คาดว่าส่วนธุรกิจคลาวด์จะขยายตัวเกือบ 7 เท่าภายในสิ้นปี 2569

การขยายตัวดังกล่าวได้เริ่มเป็นรูปเป็นร่างแล้วในพื้นที่จริง

ในไตรมาส 3 Nebius ได้เปิดตัวศูนย์ข้อมูลแห่งใหม่ในรัฐแคนซัส ซึ่งมีการนำชิป B200 รุ่นล่าสุดของ NVIDIA มาใช้งานเป็นครั้งแรก ในกรุงลอนดอน บริษัทได้เปิดวิทยาเขตแห่งใหม่เมื่อสัปดาห์ที่แล้ว ซึ่งถือเป็นแห่งแรกในสหราชอาณาจักรที่รองรับ NVIDIA GPU รุ่น B300 จำนวน 4,000 ตัว ตามข้อมูลที่เปิดเผยต่อสาธารณะ

อย่างไรก็ตาม ราคาหุ้นร่วงลงมากกว่า 7% ในวันประกาศผลประกอบการ เหตุผลก็คือผลขาดทุนที่เพิ่มขึ้น และแผนการระดมทุนล่าสุดของบริษัทได้กระตุ้นความกังวลเกี่ยวกับการปรับลดสัดส่วนการถือหุ้น

ผลขาดทุนสุทธิที่ปรับปรุงแล้วสำหรับไตรมาสนี้พุ่งขึ้นเป็น 100.4 ล้านดอลลาร์ ซึ่งเพิ่มขึ้นอย่างมากจาก 39.7 ล้านดอลลาร์เมื่อปีที่แล้ว เนื่องจากคาดว่าจะยังไม่มีกำไรในระยะใกล้ Nebius จึงกำลังเตรียมระดมทุนเพิ่มเติมเพื่อสนับสนุนการขยายตัวในระยะต่อไป

ณ สิ้นไตรมาส 3 บริษัทมีเงินสดคงเหลือ 4.9 พันล้านดอลลาร์ แต่ CapEx ในไตรมาส 4 คาดว่าจะสูงถึง 3 พันล้านดอลลาร์ เพื่อลดช่องว่างดังกล่าว Nebius ได้เปิดเผยแผนการรีไฟแนนซ์หลายส่วน: โดยจะดำเนินการออกหุ้นกู้ชุดใหม่ สินเชื่อที่มีหลักประกันซึ่งค้ำประกันด้วยสินทรัพย์ GPU และการขายหุ้นสามัญ Class A สูงสุด 25 ล้านหุ้นในการเสนอขายปลายปีนี้ ซึ่งส่วนของหุ้นทุนนี้เป็นหนึ่งในปัจจัยหลักที่ทำให้ราคาหุ้นร่วงลงหลังประกาศผลประกอบการ

Nebius ยังลงทุนในการสร้างความแตกต่างในระดับผลิตภัณฑ์ แพลตฟอร์ม inference-as-a-service ที่เพิ่งเปิดตัวชื่อ Token Factory (NTF) ถูกออกแบบมาเพื่อลดระยะเวลาการนำโมเดลหลังการฝึกอบรมไปใช้งานจริง โดยรวมการปรับแต่ง การเพิ่มประสิทธิภาพ และการส่งมอบ inference เข้าไว้ในระบบเดียว ตามที่บริษัทกล่าวไว้ NTF ช่วยให้โมเดลอย่าง LLaMA, Qwen, DeepSeek และ Nematron ทำงานได้อย่างมีประสิทธิภาพด้านต้นทุนสูงถึง 26 เท่า เมื่อเทียบกับทางเลือกที่เป็นกรรมสิทธิ์ ปัจจุบัน NTF ให้บริการแพลตฟอร์มที่มี uptime 99.9% และความหน่วงในระดับมิลลิวินาทีในสภาพแวดล้อมการทำงานจริงของผู้ใช้ ผู้บริหารเชื่อว่าผลิตภัณฑ์นี้อาจกลายเป็นปัจจัยขับเคลื่อนการเติบโตในตลาดที่เน้นนักพัฒนาเป็นหลัก

อัปเดตการจัดอันดับอุตสาหกรรม: CoreWeave ยังคงเป็นผู้นำ แต่ Nebius กำลังไล่ตามมา

ในสัปดาห์นี้ SemiAnalysis ได้เผยแพร่การจัดอันดับภาคส่วนล่าสุดสำหรับผู้ให้บริการคลาวด์ AI ที่เน้นโครงสร้างพื้นฐาน ซึ่งเป็นกรอบการทำงานที่มีความเกี่ยวข้องมากขึ้นเรื่อย ๆ เนื่องจากหมวดหมู่ NeoCloud ยังคงมีความเป็นมืออาชีพมากขึ้น

ณ เดือนพฤศจิกายน 2568 การจัดอันดับล่าสุดมีดังนี้:

Tier 0 (ระดับสูงสุด): CoreWeave

Tier 1 (ผู้นำที่มีศักยภาพสูง): Oracle, Nebius, Azure, Crusoe, FluidStack

Tier 2 (ผู้ให้บริการกระแสหลัก): together.ai, Lambda, Google Cloud, AWS, Scaleway, Cirrascale, VULTR, Voltage Park, GCore, firmus, GMO Cloud, Tensorspace

Tier 3 (ผู้เล่นเกิดใหม่และขนาดกลาง): Hyperstack, Shadeform, neysa, STN, GMI, RunPod, Atlas Cloud, PRIME, CUDO Compute, QUBRID, latitude.sh, Lightning AI, verda, DENV.R, IBM Cloud, DigitalOcean, HOT AISLE, BUZZ

บทความแนะนำ