คาดว่ารายได้ไตรมาสที่ 3 ของ GE Vernova จะเติบโตขึ้น แต่แรงกดดันด้านมูลค่าจำกัดศักยภาพในการเพิ่มขึ้นของหุ้น

TradingKey – ในช่วงไม่กี่วันที่ผ่านมา ราคาหุ้นของ GE Vernova (GEV) ผันผวนรุนแรงแม้จะอยู่ในระดับสูง โดยได้รับแรงกระทบสองด้านพร้อมกัน ทั้งจากกระแสตลาดที่เกี่ยวข้องกับ “ธุรกรรม TACO ของทรัมป์” และจากการที่บริษัทจัดอันดับเครดิตปรับลดเกรดหุ้น ท่ามกลางสถานการณ์เช่นนี้ รายงานผลประกอบการไตรมาส 3 ที่จะเปิดเผยในวันพุธนี้ อาจกลายเป็นตัวเร่งสำคัญที่ช่วยปรับความคาดหวังของตลาดให้กลับมาอยู่บนพื้นฐานที่เหมาะสมอีกครั้ง

โครงสร้างธุรกิจ: สร้างระบบนิเวศพลังงานครบวงจร “ผลิต – ส่ง – ให้บริการ”ปัจจุบัน GE Vernova ดำเนินธุรกิจหลัก 3 กลุ่ม ได้แก่ พลังงานไฟฟ้า (Power), การไฟฟ้า (Electrification) และพลังงานลม (Wind Energy) โดยรายได้หลักมาจากธุรกิจผลิตไฟฟ้า ซึ่งบริษัทมีความเชี่ยวชาญเชิงลึกในด้านโครงสร้างพื้นฐานพลังงานผ่านผลิตภัณฑ์อย่างกังหันก๊าซและเครื่องจักรไอน้ำ ธุรกิจการไฟฟ้าเน้นระบบส่งจ่ายไฟฟ้าอัจฉริยะ ซึ่งเป็นหัวใจสำคัญในการนำไฟฟ้าไปสู่ผู้ใช้ปลายทาง ส่วนพลังงานลมเป็นแกนหลักในการขับเคลื่อนสู่พลังงานสะอาด

ความสามารถในการผสาน “การผลิต – การส่ง – โซลูชันปลายทาง” เข้าด้วยกัน ถือเป็นจุดแข็งเชิงระบบของ GE Vernova ที่คู่แข่งยากจะเลียนแบบ

ขณะนี้ ธุรกิจพลังงานไฟฟ้าและการไฟฟ้ากำลังเป็นแรงขับเคลื่อนหลักทั้งรายได้และกำไร โดยได้รับแรงหนุนอย่างชัดเจนจากกระแสการลงทุนศูนย์ข้อมูล (data centers) ทั่วโลก และความต้องการปรับปรุงโครงข่ายไฟฟ้าให้ทันสมัย

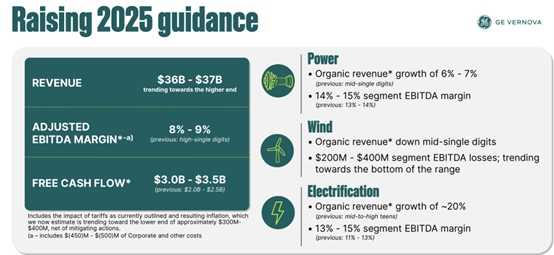

ธุรกิจพลังงานไฟฟ้าเติบโตมั่นคง มีออเดอร์หนุนภาพระยะกลางในไตรมาส 2 รายได้จากธุรกิจผลิตไฟฟ้าคิดเป็นมากกว่า 50% ของรายได้รวม โดยออเดอร์กังหันก๊าซเติบโตอย่างมีนัยสำคัญ เนื่องจากอุปกรณ์ขนาดใหญ่มีรอบการส่งมอบยาว ทำให้ปัจจุบัน GE Vernova มีออเดอร์ค้างส่ง (backlog) สูงถึง 128.7 พันล้านดอลลาร์สหรัฐ หรือประมาณ 3 เท่าของรายได้ต่อปี ซึ่งสะท้อนความแน่นอนของรายได้ในระยะสั้นถึงกลาง

บริษัทคาดการณ์ว่า รายได้จากธุรกิจผลิตไฟฟ้าในไตรมาส 3 จะเติบโตในระดับเลขหลักเดียวตอนกลาง (mid-single digit) โดยอัตรากำไร EBITDA อยู่ที่ 11–13% ซึ่งถือว่าอยู่ในระดับแนวหน้าของอุตสาหกรรม แรงหนุนหลักมาจากยอดส่งมอบกังหันก๊าซประสิทธิภาพสูงรุ่น HA และรายได้จากบริการหลังการขาย

นอกจากนี้ ยังมีเหตุการณ์สำคัญ 2 อย่างในไตรมาส 3 ที่อาจส่งผลต่อรายได้:

- เดือนกรกฎาคม: อุปกรณ์ผลิตไฟฟ้าแบบ combined-cycle รุ่น 7HA.03 ที่จัดส่งให้โรงไฟฟ้า Hsingda ในไต้หวัน เริ่มจ่ายไฟเข้าระบบจริงแล้ว ด้วยกำลังผลิต 1.3 กิกะวัตต์

- เดือนกันยายน: บริษัทขายโรงงานผลิตใบพัดลมบนบกที่เมือง Szczecin ประเทศโปแลนด์เสร็จสิ้น ช่วยปลดล็อกเงินทุนและปรับโฟกัสการผลิตลมในยุโรปให้กระจุกตัวที่ฐานการผลิตหลัก

ธุรกิจการไฟฟ้าโดดเด่น กำไรพุ่งแรงธุรกิจการไฟฟ้าทำผลงานโดดเด่นในไตรมาสที่ผ่านมา โดยรายได้พุ่ง 20% แตะ 2.2 พันล้านดอลลาร์สหรัฐ ได้รับแรงหนุนจากความต้องการปรับปรุงโครงข่ายไฟฟ้าเก่าและโครงการพลังงานหมุนเวียนที่ต้องการระบบเชื่อมต่อกริดที่มีประสิทธิภาพ ส่งผลให้อัตรากำไร EBITDA พุ่งจาก 7.2% เป็น 14.6% สะท้อนทั้งประสิทธิภาพการดำเนินงานที่ดีขึ้นและความต้องการที่แข็งแกร่ง

แม้ออเดอร์รายไตรมาสจะลดลงจาก 4.8 พันล้านดอลลาร์เป็น 3.3 พันล้านดอลลาร์ แต่ออเดอร์ค้างส่งกลับเพิ่มขึ้นอย่างต่อเนื่องจาก 20.7 พันล้านดอลลาร์เป็น 27.5 พันล้านดอลลาร์ แสดงให้เห็นว่ารายได้ในระยะกลางยังมีความชัดเจน

ด้วยกลยุทธ์การขายแบบ “อุปกรณ์ + ระบบ” GE Vernova กำลังสะสมประสบการณ์จากโครงการขนาดใหญ่ในภูมิภาคตะวันออกกลางและเอเชีย โดยเฉพาะในซาอุดีอาระเบียและเกาหลีใต้ ที่ให้บริการโซลูชันครบวงจร “ผลิตไฟฟ้า + กริด” และยังส่งมอบบริการพลังงานแบบปรับแต่งให้กับลูกค้าศูนย์ข้อมูลที่ใช้ไฟฟ้าสูงโดยตรง

ฝ่ายบริหารคาดการณ์ว่า รายได้ของธุรกิจการไฟฟ้าในไตรมาส 3 จะเติบโตราว 20% และอัตรากำไร EBITDA จะสูงกว่าระดับไตรมาส 2/2025 เล็กน้อย

ธุรกิจพลังงานลมยังเผชิญแรงกดดัน – บนบกฟื้น แต่นอกชายฝั่งยังซับซ้อนธุรกิจพลังงานลมยังคงเผชิญความท้าทายหลายด้าน แม้ในไตรมาส 2 รายได้จะเพิ่มขึ้น 9% จากยอดส่งมอบกังหันลมบนบกในสหรัฐฯ ที่ฟื้นตัว แต่ภาพรวมยังไม่สดใส เนื่องจากโครงการนอกชายฝั่ง (offshore) ประสบปัญหาล่าช้า ต้นทุนสูง และราคาไฟฟ้าลดลง ซึ่งบีบอัตรากำไรอย่างต่อเนื่อง

ธุรกิจลมบนบกยังพึ่งพาการสนับสนุนเชิงนโยบายของสหรัฐฯ อย่างมาก แม้การต่ออายุสิทธิประโยชน์ทางภาษีจะช่วยหนุนไว้ได้บางส่วน แต่กระบวนการอนุมัติโครงการและอุปสรรคด้านกฎระเบียบยังคงเป็นอุปสรรคสำคัญ ขณะเดียวกัน ภาษีนำเข้าอาจสร้างภาระต้นทุนเพิ่มอีก 3,000–4,000 ล้านดอลลาร์ (ตามประมาณการระดับต่ำ)

ในระยะสั้น บริษัทแสดงท่าทีระมัดระวังต่อธุรกิจลม โดยคาดว่ารายได้จะหดตัวในระดับเลขหลักเดียวตอนกลาง และอัตรากำไร EBITDA จะอยู่ใกล้จุดคุ้มทุน

ความเสี่ยงด้านซัพพลายเชนยังคงมีอยู่ – ระบบจัดซื้อโลกต้องระวังการหยุดชะงักในมุมมองระยะยาว ฝ่ายบริหารยังคงมองโลกในแง่ดีต่อแนวโน้มกำไร โดยในวันนักลงทุนปี 2024 บริษัทตั้งเป้าหมายว่าภายในปี 2028 อัตรากำไร EBITDA ของธุรกิจพลังงานไฟฟ้าและการไฟฟ้าจะอยู่ที่ 16% และธุรกิจลมจะอยู่ที่ 10%

เนื่องจากผลงานไตรมาส 3 ของธุรกิจพลังงานไฟฟ้าเกือบบรรลุเป้า และธุรกิจการไฟฟ้าก็ใกล้เคียงเป้าหมาย บริษัทมีโอกาสปรับเพิ่มเป้าหมายระยะกลางในการประชุมนักลงทุนเดือนธันวาคม 2025

-af3c37d1d5a04c53b35a5c9cb72c8019.jpg)

แม้แนวโน้มธุรกิจจะดูดี แต่ GE Vernova ก็เผชิญความเสี่ยงหลักที่ผู้ผลิตอุปกรณ์พลังงานระดับโลกทุกรายต้องเจอ นั่นคือ “การหยุดชะงักของซัพพลายเชน” ซึ่งกระทบต่อทั้งต้นทุนและกำหนดส่งมอบ ปัจจุบัน บริษัทมีมูลค่าการจัดซื้อทั่วโลกมากกว่า 20,000 ล้านดอลลาร์ในกว่า 100 ประเทศ หากวัตถุดิบหรือชิ้นส่วนสำคัญเกิดล่าช้า อาจลดประสิทธิภาพการดำเนินโครงการและกระทบกำไรระยะสั้นได้

การประเมินมูลค่า: ความคาดหวังสูงเกินไปแล้ว – ต้องระวังความผันผวนเปรียบเทียบได้ดีที่สุดกับ Siemens Energy ซึ่งแข่งขันโดยตรงในตลาดกังหันก๊าซขนาดใหญ่ บริการหลังการขาย อุปกรณ์กริด และโครงการลมระดับสาธารณูปโภค ผ่านบริษัทลูก Siemens Gamesa

ในแง่มูลค่าประเมิน ปัจจุบัน GE Vernova มี P/E คาดการณ์ 12 เดือนอยู่ที่ประมาณ 74 เท่า สูงกว่า Siemens AG (68 เท่า) ซึ่งอยู่ในกลุ่มอุตสาหกรรมหนักด้านพลังงานเช่นกัน ตัวเลขนี้อยู่ในระดับสูงสุดของช่วงประวัติศาสตร์ สะท้อนความคาดหวังสูงของตลาดต่อการเติบโตอย่างมั่นคงในอนาคต

-b33c8b26865442b1b481f7113a3ff605.jpg)

อย่างไรก็ตาม เมื่อเทียบกับ Siemens GEV มี “ความยืดหยุ่นในการเติบโตของรายได้” ที่ชัดเจนกว่า ข้อมูลจาก SeekingAlpha ชี้ว่า อัตราการเติบโตของ GEV ในปี 2026 ยังคงมั่นคง ในขณะที่ Siemens อาจเผชิญจุดเปลี่ยน โดยอัตราการเติบโตจะชะลอลงอย่างชัดเจน บวกกับโครงสร้างกำไรของธุรกิจการไฟฟ้าที่ดีขึ้น ทำให้แนวโน้มการขยายตัวของกำไร GEV มีความชัดเจนสูง ดังนั้น การที่มูลค่าประเมินสูงกว่าคู่แข่งจึงยังอยู่ในกรอบที่ “สมเหตุสมผล” และคาดว่าภายในปี 2026 P/E ของ GEV จะปรับลงมาอยู่ที่ระดับ 47 เท่า ซึ่งถือว่า “สมเหตุสมผล” มากขึ้น

-504a3d53d9e847e5894c49a1fbf29bef.jpg)

แต่สิ่งที่มองข้ามไม่ได้คือ: มูลค่าประเมินปัจจุบันได้สะท้อน “ความคาดหวังเชิงบวก” ไปมากแล้ว หากผลประกอบการระยะสั้นไม่เป็นไปตามเป้า หรือเกิดปัจจัยภายนอกรบกวน (เช่น อัตราดอกเบี้ยสูงกดดันการใช้จ่ายลงทุน) หรือธุรกิจลมดึงภาพรวมให้แย่ลง มูลค่าประเมินอาจปรับลดลงอย่างรวดเร็ว

กรณีของ Siemens Energy ในปี 2023 เป็นตัวอย่างชัดเจน: เมื่อธุรกิจลมเปิดเผยปัญหาคุณภาพ ทำให้มูลค่าประเมินถูกปรับใหม่ทันที และราคาหุ้นร่วงเกือบ 30% แม้โครงสร้างธุรกิจลมของ GEV จะกระจายความเสี่ยงดีกว่าและมีสุขภาพแข็งแรงกว่า แต่กรณีดังกล่าวก็ชี้ให้เห็นว่า “เมื่อมูลค่าประเมินอยู่ในระดับสูง ความเชื่อมั่นของนักลงทุนสามารถเปลี่ยนแปลงได้เร็ว และความผันผวนจะขยายตัว”

ดังนั้น สำหรับนักลงทุนที่ถือหุ้นอยู่แล้ว ไม่จำเป็นต้องตื่นตระหนก แต่สำหรับผู้ที่จะเข้าซื้อใหม่ ควรระลึกไว้ว่า ราคาหุ้น GE Vernova ขณะนี้อยู่ในระดับสูงสุดเป็นประวัติการณ์ การรอ “จังหวะราคาถูก” อาจเป็นกลยุทธ์ที่ระมัดระวังและเหมาะสมกว่า

ลิงค์เดิม

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ