อัตราผลตอบแทนพันธบัตรญี่ปุ่นทะลุระดับ 4% การเดิมพันทางการเมืองของซานาเอะ ทาคาอิจิ กำลังก่อให้เกิดคลื่นยักษ์แห่งกระแสเงินทุนโลก

TradingKey - วันอังคาร (16 กุมภาพันธ์)ตลาดการเงินโลกเผชิญกับแรงสั่นสะเทือนรุนแรงราวกับถูกโจมตีด้วย "ระเบิดน้ำลึก" (depth charge) เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 40 ปี พุ่งกลับขึ้นสู่ระดับ 4% เป็นครั้งแรกในรอบ 30 ปี ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์นับตั้งแต่เริ่มมีการออกพันธบัตรประเภทนี้ในปี 2550นอกจากนี้ พายุในตลาดพันธบัตรครั้งนี้ยังเกิดขึ้นประจวบเหมาะกับการประกาศเลือกตั้งของนายกรัฐมนตรีซานาเอะ ทากาอิจิ โดยเมื่อวันจันทร์ที่ผ่านมา ทากาอิจิได้ยืนยันอย่างเป็นทางการในงานแถลงข่าวว่า จะมีการยุบสภาผู้แทนราษฎรในวันศุกร์นี้ (วันที่ 23) และกำหนดให้มีการเลือกตั้งก่อนกำหนดในวันที่ 8 กุมภาพันธ์ พร้อมทั้งให้คำมั่นสัญญาครั้งสำคัญว่าจะ "ลดภาษีการบริโภคอาหารจาก 8% เหลือ 0%"

พายุการเงินโลกกำลังก่อตัวขึ้นในตลาดญี่ปุ่น ซึ่งการเดิมพันทางการเมืองต่อความน่าเชื่อถือด้านหนี้สินของญี่ปุ่นกำลังส่งแรงสั่นสะเทือนผ่านกลไกการไหลเวียนของเงินทุนไปยังระบบการเงินโลก ตรรกะการเก็งกำไรส่วนต่าง (Arbitrage) ที่สร้างขึ้นบนพื้นฐานของอัตราดอกเบี้ยต่ำมานานกว่าสามทศวรรษกำลังพังทลายลง และ "กระแสการเปลี่ยนแปลง" ของเงินทุนทั่วโลกกำลังเปิดกล่องแพนโดราอย่างเงียบ ๆ

นโยบาย "การเงินตึงตัว + การคลังผ่อนคลาย" กำลังทำลายความเชื่อมั่นของตลาด

เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) ทะลุระดับ 4% และราคาพันธบัตรดิ่งลง นักลงทุนต่างพากันถอนตัว ซึ่งเป็นการทำลายภาพลวงตาของความสมดุลในเศรษฐกิจญี่ปุ่น ทั้งนี้ อัตราส่วนหนี้สินต่อ GDP ของญี่ปุ่นพุ่งสูงถึง 240% ซึ่งสูงที่สุดในบรรดาประเทศเศรษฐกิจหลักของโลก โดยที่ผ่านมาสามารถอยู่รอดได้เพียงเพราะ "มาตรการสนับสนุนแบบไม่จำกัด" ของธนาคารกลางญี่ปุ่น (BOJ) และสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำ อย่างไรก็ตาม ทากาอิจิได้เพิ่มความตึงเครียดให้กับห่วงโซ่หนี้ที่เปราะบางนี้เพียงเพื่อหวังผลคะแนนเสียง

เป้าหมายหลักของทากาอิจิในการเลือกตั้งก่อนกำหนดคือการเสริมสร้างอำนาจในการบริหาร แต่คำมั่นสัญญาด้านนโยบายการคลังแบบขยายตัวในแพลตฟอร์มการหาเสียงของเธอกลายเป็นตัวเร่งโดยตรงที่ทำให้ตลาดพันธบัตรผันผวน เพื่อดึงดูดคะแนนเสียงจากผู้มีสิทธิเลือกตั้ง ทากาอิจิสัญญาว่าจะลดภาษีการบริโภคอาหารจาก 8% เป็น 0% หากได้รับเลือกตั้งกลับมา ขณะที่พรรคร่วมฝ่ายค้านก็ได้เสนอนโยบายลดภาษีในลักษณะเดียวกัน แม้นโยบายนี้อาจกระตุ้นการบริโภคได้ในระยะสั้น แต่ตลาดมีความกังวลอย่างกว้างขวางว่าจะทำให้ยอดขาดดุลการคลังพุ่งสูงขึ้น

ด้วยแรงกดดันจากเงินเฟ้อที่ยืดเยื้อ ธนาคารกลางญี่ปุ่นจึงถูกบีบให้ต้องปรับขึ้นอัตราดอกเบี้ย โดยดัชนีราคาผู้บริโภค (CPI) พื้นฐานของญี่ปุ่นพุ่งเกินเป้าหมาย 2% ติดต่อกันนานถึง 44 เดือน และกำลังเข้าใกล้ระดับ 3% ส่งผลให้ธนาคารกลางต้องปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 0.75% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2538

นับตั้งแต่คณะรัฐมนตรีของทากาอิจิเข้ารับตำแหน่ง ได้มีการออกมาตรการกระตุ้นเศรษฐกิจมูลค่า 21.3 ล้านล้านเยน โดยงบประมาณปีงบประมาณ 2569 พุ่งสูงถึง 122.3 ล้านล้านเยน พร้อมด้วยการออกพันธบัตรรัฐบาลใหม่ถึง 29.6 ล้านล้านเยน ซึ่งถือเป็นการขยายตัวอย่างมากเมื่อเทียบกับปีก่อนหน้า

โดยพื้นฐานแล้ว พันธบัตรรัฐบาลเป็นเครื่องมือในการระดมทุน ซึ่งการขยายตัวทางการคลังย่อมนำไปสู่การออกพันธบัตรที่เพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ อย่างไรก็ตาม ตลาด JGB กำลังเผชิญกับอุปสงค์ที่หดตัว โดยธนาคารกลางญี่ปุ่นยังคงลดการซื้อพันธบัตรอย่างต่อเนื่องหลังจากเริ่มใช้นโยบายคุมเข้มเชิงปริมาณ (QT) ขณะที่บริษัทประกันชีวิตและธนาคารในประเทศต่างลดการถือครองเนื่องจากผลขาดทุนที่ยังไม่เกิดขึ้นจริง (unrealized losses) จากพันธบัตรระยะยาว ส่วนนักลงทุนต่างชาติยังคงระมัดระวังต่อความเสี่ยงและรอดูสถานการณ์ ช่องว่างระหว่างอุปทานและอุปสงค์นี้กำลังสร้างแรงกดดันต่อราคาพันธบัตร และบีบให้ผลตอบแทนพุ่งสูงขึ้น

การดำเนินนโยบายที่ขัดแย้งกันนี้ โดยที่ธนาคารกลางปรับขึ้นดอกเบี้ยเพื่อควบคุมเงินเฟ้อ แต่รัฐบาลกลับใช้จ่ายเงินเพื่อหาเสียง ได้ทำลายความเชื่อมั่นของตลาดต่อความยั่งยืนของหนี้สินญี่ปุ่นไปโดยสิ้นเชิง

นักยุทธศาสตร์จาก Barclays ระบุว่า การแข่งขันระหว่างพรรคการเมืองในการขยายตัวทางการคลังได้ผลักดันให้ความกังวลเกี่ยวกับความไม่สมดุลระหว่างอุปสงค์และอุปทานของ JGB พุ่งสู่ระดับสูงสุด โดยบรรยากาศการเทขายพันธบัตรที่เคยเกิดขึ้นก่อนการเลือกตั้งวุฒิสภาครั้งก่อนๆ กำลังกลับมาปกคลุมตลาดอีกครั้ง

การกลับทิศของส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่น กำลังเปลี่ยนทิศทางการไหลเวียนของเงินทุนโลก

ตรรกะหลักของการไหลเวียนเงินทุนโลกคือ "การแสวงหาผลกำไร" เสมอมา ขณะที่ธนาคารกลางสหรัฐฯ (เฟด) ยังคงเดินหน้าลดดอกเบี้ย และธนาคารกลางญี่ปุ่นเริ่มปรับขึ้นดอกเบี้ย ส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่นจึงเปลี่ยนแปลงไปอย่างรวดเร็ว โดยการที่อัตราผลตอบแทน JGB ทะลุ 4% กำลังกลายเป็นแรงขับเคลื่อนสำคัญของการเคลื่อนย้ายเงินทุนทั่วโลก

ในช่วง 30 ปีที่ผ่านมา ธุรกรรม Yen Carry Trade ได้เป็นแหล่งเงินทุนสนับสนุนสินทรัพย์เสี่ยงเกือบครึ่งโลก โดยนักลงทุนกู้ยืมเงินเยนด้วยต้นทุนที่เกือบเป็นศูนย์เพื่อนำไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูง เช่น พันธบัตรรัฐบาลสหรัฐฯ และหุ้น เพื่อทำกำไรจากทั้งส่วนต่างผลตอบแทนและการเพิ่มขึ้นของมูลค่าสินทรัพย์ อย่างไรก็ตาม ในปัจจุบันตรรกะการเก็งกำไรส่วนต่างนี้ได้ล้มเหลวลงอย่างสิ้นเชิง

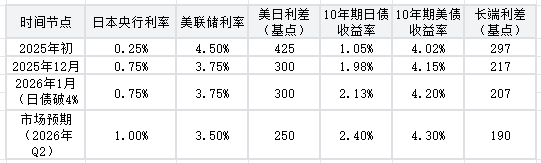

ตารางต่อไปนี้แสดงการเปลี่ยนแปลงของส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่นตั้งแต่ปี 2568 ซึ่งแสดงให้เห็นอย่างชัดเจนถึงแนวโน้มการหดตัวและในที่สุดคือการกลับทิศ ซึ่งได้กระตุ้นให้เกิดปฏิกิริยาลูกโซ่ในการไหลเวียนของเงินทุน:

การเปลี่ยนแปลงของส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่น

ข้อมูลแสดงให้เห็นว่าส่วนต่างระหว่างสหรัฐฯ และญี่ปุ่นได้ลดลงจาก 525 basis points ในช่วงต้นปี 2568 เหลือเพียง 300 basis points และยังมีแนวโน้มลดลงอย่างต่อเนื่อง ที่สำคัญคือ ส่วนต่างระยะยาวก็แคบลงเช่นกัน โดยอัตราผลตอบแทน JGB อายุ 30 ปี ได้พุ่งแซงหน้าพันธบัตรรัฐบาลเยอรมนี (Bunds) ซึ่งช่วยเพิ่มความน่าดึงดูดใจของผลตอบแทนพันธบัตรญี่ปุ่นอย่างมีนัยสำคัญสิ่งนี้ได้กระตุ้นให้เกิดปรากฏการณ์การไหลเวียนเงินทุนหลัก 2 ประการโดยตรง ได้แก่ การยกเลิกสถานะ Carry Trade (Unwinding) และการดึงเงินทุนญี่ปุ่นที่ลงทุนในต่างประเทศกลับคืนสู่มาตุภูมิ (Repatriation) ซึ่งทั้งสองปัจจัยจะสร้างความปั่นป่วนให้กับเงินทุนทั่วโลก

พายุ JGB จะส่งผลกระทบต่อเงินทุนทั่วโลกอย่างไร?

ธุรกรรม Yen Carry Trade ทั่วโลกมีมูลค่าสูงถึง 1 ล้านล้านดอลลาร์ และเคยเป็น "เครื่องยนต์ขับเคลื่อนสภาพคล่อง" สำหรับสินทรัพย์เสี่ยงทั่วโลก แต่ในขณะนี้ เมื่อต้นทุนการกู้ยืมเงินเยนพุ่งสูงขึ้นพร้อมกับอัตราผลตอบแทน JGB กลยุทธ์ "กู้เงินเยนเพื่อซื้อสินทรัพย์ผลตอบแทนสูง" จึงไม่สามารถทำได้อีกต่อไป การดิ่งลงของหุ้นกลุ่มเทคโนโลยีทั่วโลกในเดือนสิงหาคม 2567 ที่เกิดจากการยกเลิกสถานะ Carry Trade นั้นเป็นเพียงการซ้อมใหญ่เท่านั้น ระลอกการยกเลิกสถานะที่เกิดจากการที่อัตราผลตอบแทน JGB ทะลุ 4% อาจมีความรุนแรงกว่ามาก

นักเก็งกำไรส่วนต่างถูกบีบให้ต้องขายสินทรัพย์ เช่น หุ้นสหรัฐฯ, สกุลเงินดิจิทัล รวมถึงหุ้นและพันธบัตรในตลาดเกิดใหม่ เพื่อซื้อเงินเยนคืนและชำระหนี้ ซึ่งส่งผลโดยตรงต่อความผันผวนของสินทรัพย์เสี่ยงทั่วโลก Goldman Sachs ประเมินว่าเพียงแค่การยกเลิกสถานะ Carry Trade อย่างเดียว อาจสร้างแรงกดดันให้หุ้นสหรัฐฯ ปรับตัวลดลงมากกว่า 5% ขณะที่สินทรัพย์ที่มีเลเวอเรจสูงอย่างสกุลเงินดิจิทัลอาจเผชิญกับการร่วงลงที่รุนแรงยิ่งกว่า

การยกเลิกสถานะ Yen Carry Trade จะเป็น "ฝันร้าย" สำหรับตลาดเกิดใหม่ประเทศเศรษฐกิจที่มีหนี้ต่างประเทศสูง เช่น ตุรกีและอาร์เจนตินา จะได้รับผลกระทบเป็นกลุ่มแรก นักลงทุนระหว่างประเทศที่ถูกบีบให้ต้องชำระหนี้เงินเยนกำลังเทขายสินทรัพย์ในประเทศเหล่านี้ ซึ่งกระตุ้นให้เกิดภาวะเงินทุนไหลออกและค่าเงินอ่อนค่าลง

หลี่ ชิงหรู นักวิจัยจาก Chinese Academy of Social Sciences เตือนว่าการลดการถือครองสินทรัพย์ต่างประเทศโดยสถาบันการเงินญี่ปุ่นจะยิ่งทำให้สภาพคล่องทั่วโลกตึงตัวขึ้น การหดตัวนี้จะถูกส่งผ่านทางพอร์ตการลงทุนของนักลงทุนต่างชาติ และจะผลักดันให้ค่าพรีเมียมความเสี่ยงทั่วโลกพุ่งสูงขึ้น ซึ่งจะทำให้สภาพแวดล้อมในการจัดหาเงินทุนของประเทศกำลังพัฒนาแย่ลง และอาจจุดชนวนให้เกิดวิกฤตหนี้เฉพาะจุดได้

ปรากฏการณ์ที่แปลกประหลาดที่สุดในพายุ JGB ครั้งนี้คือ "ปฏิกิริยาย้อนกลับ" ของตลาดหุ้นญี่ปุ่น โดยดัชนี Nikkei 225 แข็งแกร่งสวนทางกับแนวโน้มจนแตะระดับสูงสุดเป็นประวัติการณ์ ทำให้เกิดภาพ "ความแตกต่างระหว่างหุ้นและพันธบัตร" (Equity-Bond Divergence) สิ่งนี้ไม่ได้ขับเคลื่อนด้วยปัจจัยพื้นฐานทางเศรษฐกิจที่ดีขึ้น แต่เกิดจากการ "ย้ายเงินทุนข้ามตลาด" ของเงินทุนภายในประเทศ

ในด้านหนึ่ง นักลงทุนกำลังถอนเงินทุนจากตลาดพันธบัตรที่ดิ่งลงและเทเงินเข้าไปในตลาดหุ้นเพื่อแสวงหาความปลอดภัยและผลตอบแทน ในอีกด้านหนึ่ง เงินเยนที่อ่อนค่าส่งผลดีต่อกำไรของบริษัทส่งออก ประกอบกับการพุ่งขึ้นของหุ้นกลุ่มค้าปลีกอาหารจากความคาดหวังเรื่องการลดภาษีการบริโภค (7&i Holdings บวก 5%, Ajinomoto บวก 6.07%) ได้ช่วยพยุงตลาดหุ้นไว้ อย่างไรก็ตาม ความมั่งคั่งนี้เปราะบางอย่างยิ่ง หากอัตราผลตอบแทน JGB พุ่งสูงขึ้นไปอีก เงินทุนจะไหลออกตามมา ทำให้หุ้นญี่ปุ่นเสี่ยงต่อการถูกกระทบอย่างหนักทั้งในด้านมูลค่า (Valuation) และสภาพคล่อง

การเลือกตั้งของซานาเอะ ทากาอิจิ อาจซ้ำเติมความผันผวนของตลาดการเงินโลก

ผลการเลือกตั้งของทากาอิจิจะทำหน้าที่เป็น "จุดเปลี่ยน" สำหรับการไหลเวียนของเงินทุนโลกหากพรรค LDP ชนะ การขยายตัวทางการคลังเพิ่มเติมจะผลักดันให้อัตราผลตอบแทน JGB พุ่งสูงกว่า 4.5% ซึ่งจะเร่งการดึงเงินทุนกลับประเทศและการยกเลิกสถานะ Carry Trade ส่งผลให้ความผันผวนของตลาดโลกทวีความรุนแรงขึ้น; แต่หากผลการเลือกตั้งพลิกโผ ความไม่แน่นอนทางนโยบายจะกระตุ้นให้เกิดแรงซื้อสินทรัพย์ปลอดภัยในระยะสั้น แม้ว่าความอ่อนแอในระยะยาวของเงินเยนจะยังคงเป็นเรื่องยากที่จะพลิกฟื้นก็ตาม

สำหรับนักลงทุนทั่วโลก กรอบการประเมินมูลค่าสินทรัพย์ที่พึ่งพาเลเวอเรจเงินเยนดอกเบี้ยต่ำได้พังทลายลงโดยสิ้นเชิง ทำให้สินทรัพย์ที่ปันผลสูงและมีความผันผวนต่ำกลายเป็นแหล่งพักเงินที่ปลอดภัยแห่งใหม่ และสำหรับธนาคารกลางทั่วโลก การจัดการกับแรงสั่นสะเทือนของเงินทุนที่เกิดจากความผันผวนของ JGB พร้อมกับการรักษาสมดุลระหว่างการเติบโตและการลดความเสี่ยง จะถือเป็นความท้าทายอย่างที่ไม่เคยปรากฏมาก่อน

บทความแนะนำ