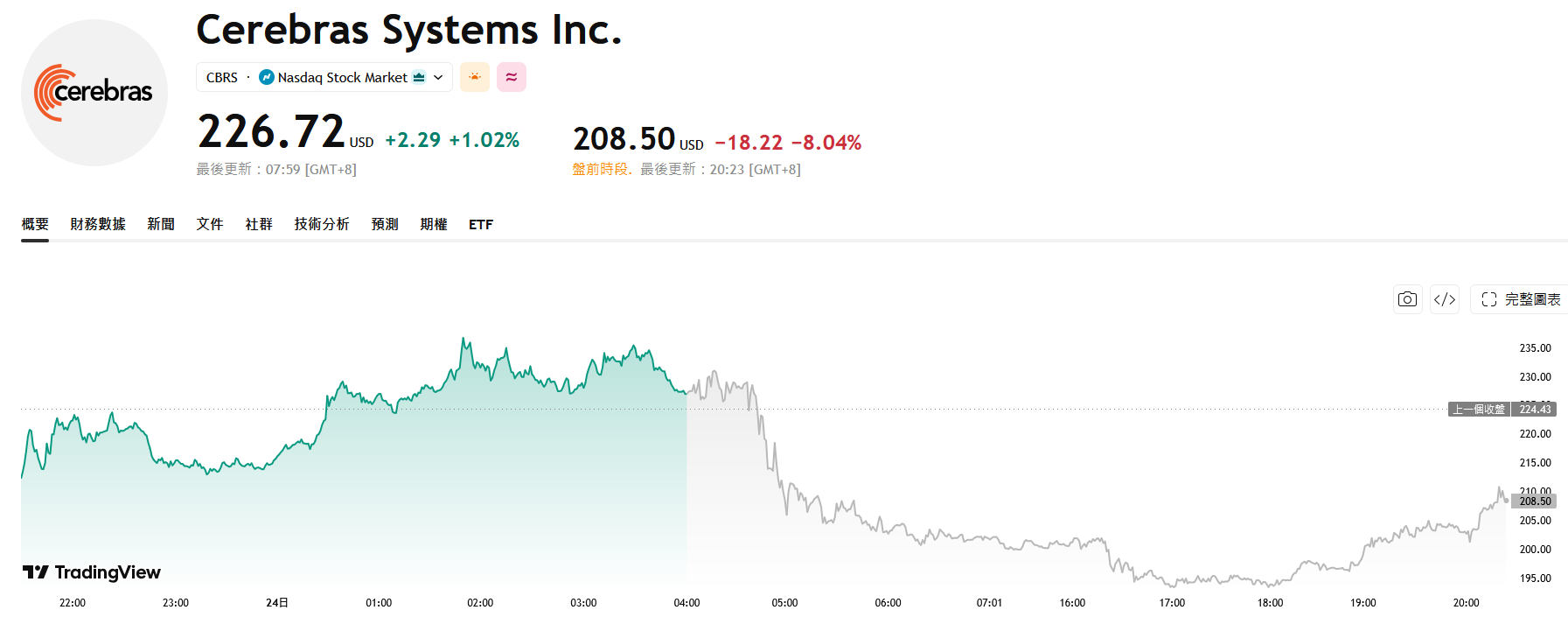

Ampliando as Perdas: Cerebras Despenca Mais de 12% no Pré-mercado, Derrubada pelo Guidance de Margem Bruta

TradingKey - "Desafiante da Nvidia" Cerebras ( CBRS) estendeu a queda registrada no pós-mercado do dia anterior nas negociações do pré-mercado de quarta-feira, com o preço das ações despencando mais de 12% em determinado momento.

Fonte: TradingView

O gatilho imediato para o pânico do mercado foi o guidance de resultados da empresa — a administração espera que a margem bruta principal para o segundo trimestre do ano fiscal de 2026 despenque de 46,5% no primeiro trimestre para 36%-38%, com a projeção de margem bruta principal para o ano completo estabelecida em 38%-41%.

Este nível não está apenas muito abaixo da margem bruta de cerca de 70% de sua concorrente Nvidia, mas também expõe as pressões de custos que a empresa enfrenta durante sua expansão.

O diretor financeiro (CFO), Bob Komin, explicou durante a teleconferência que uma grave escassez de espaço em data centers está forçando a empresa a fazer o leaseback de equipamentos de clientes e a expandir sua própria capacidade, uma medida que reduzirá as margens em 10 a 15 pontos percentuais este ano.

Ainda mais inquietante para o mercado é que as perspectivas de lucratividade da Cerebras parecem particularmente frágeis sob o atual ambiente macroeconômico, onde as recentes vendas generalizadas de ações de tecnologia aumentaram as preocupações sobre o aumento dos custos de IA e possíveis aumentos nas taxas de juros pelo Federal Reserve.

Como uma startup de chips de IA altamente valorizada, a Cerebras sofre o maior impacto do ambiente de aversão ao risco (risk-off). Atualmente, as ações da empresa são negociadas a uma relação preço/vendas (P/S) de 95,6 vezes, muito acima do nível da Nvidia de cerca de 40 vezes, com o mercado ansioso por um caminho mais claro em direção à melhora da lucratividade.

No entanto, os investidores institucionais continuam otimistas quanto às perspectivas de longo prazo da Cerebras.

Morgan Stanley ( MS) manteve a recomendação "Overweight" e elevou seu preço-alvo de US$ 250 para US$ 273, pois o banco acredita que o Wafer-Scale Engine (WSE) da Cerebras possui uma forte exclusividade técnica no segmento de inferência de IA de baixa latência.

A TD Cowen também destacou que os acordos de cooperação estratégica firmados com a Amazon e a OpenAI são pilares fundamentais para o crescimento de longo prazo da Cerebras.

Os analistas aconselharam os investidores a manterem a paciência e a focarem no progresso da empresa na comercialização de tecnologia e na expansão de capacidade, em vez de nas oscilações de lucratividade de curto prazo.

A Cerebras ocupa uma posição diferenciada no setor de chips de IA com sua tecnologia exclusiva de integração em nível de wafer, e seu principal produto, o Wafer-Scale Engine 3, é amplamente considerado o processador de IA comercial mais rápido do mundo.

Desde que abriu o capital em maio deste ano, a empresa captou aproximadamente US$ 5,55 bilhões para P&D de tecnologia e expansão de capacidade. No entanto, as pressões nos custos de fabricação decorrentes do chip de tamanho gigante, juntamente com os investimentos massivos necessários para a construção de data centers, tornaram-se gargalos de curto prazo que restringem sua lucratividade.

Equilibrar a lucratividade de curto prazo com o crescimento de longo prazo, mantendo ao mesmo tempo sua liderança tecnológica, será o principal desafio para o desenvolvimento futuro da Cerebras.

Artigos Recomendados