Estreia de títulos com grau de investimento da SpaceX atrai frenesi de US$ 89 bilhões; ações saltam 7%, rumores de escassez de caixa são desmentidos

TradingKey - De acordo com a Bloomberg, a oferta de estreia de títulos da SpaceX no mercado de títulos de grau de investimento dos EUA atraiu uma demanda massiva. A venda de títulos em cinco tranches recebeu um total de US$ 89 bilhões em ordens de mercado, representando uma taxa de sobressubscrição de mais de quatro vezes, o que a coloca entre as maiores emissões de títulos corporativos dos EUA no ano.

A oferta de títulos de US$ 20 bilhões a US$ 25 bilhões acabou garantindo US$ 89 bilhões em demanda de mercado, com uma sobressubscrição de mais de quatro vezes. O spread de lançamento estreitou 25 pontos-base em relação à orientação inicial, para 175 bps, com a tranche de vencimento mais longo fixada para 2056. Tanto o forte interesse de subscrição quanto os níveis de precificação demonstram claramente o forte reconhecimento do mercado de títulos em relação à solvência de longo prazo da empresa.

[Fonte: Bloomberg]

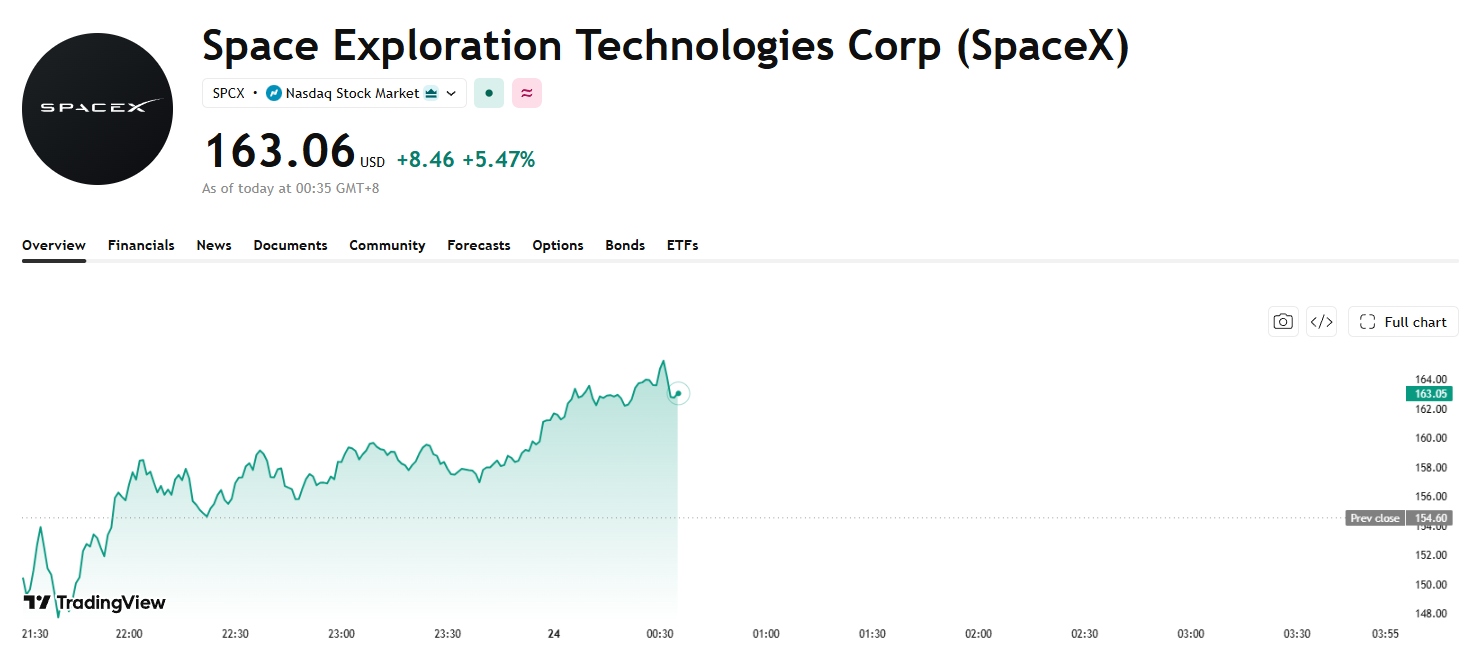

Impulsionado pela demanda entusiástica por sua oferta de títulos, o preço das ações da SpaceX chegou a subir mais de 7% em determinado momento. Até o momento da publicação, as ações subiam mais de 5%, negociadas a US$ 163,06, trazendo sua capitalização de mercado de volta ao nível de US$ 2,14 trilhões.

[Fonte: TradingView]

Em comparação com os investidores de renda variável que buscam potencial de crescimento de longo prazo, os investidores de títulos focam mais suas decisões na estabilidade do fluxo de caixa e na segurança do serviço da dívida, refletindo um apetite a risco mais conservador.

Esse tipo de capital está disposto a participar de forma expressiva, aceitando baixos prêmios de risco e vencimentos ultra-longos. Em essência, ele respalda a qualidade de crédito da SpaceX com capital real, validando a certeza de crescimento e a cobertura do fluxo de caixa futuro de seus negócios diversificados nos setores aeroespacial, Starlink e IA. Isso refuta diretamente a narrativa extremamente pessimista que circulava anteriormente no mercado de que a empresa estava 'com grave escassez de caixa e sob pressão de fluxo de caixa'.

Esse sinal de precificação se transmitiu rapidamente para o mercado de ações. Anteriormente, o principal gatilho para a queda no preço das ações era o pânico de fluxo de caixa provocado pela emissão de títulos, já que o mercado interpretou as consecutivas rodadas de financiamento após seu IPO como um sinal de que seu déficit de financiamento era muito maior do que o esperado.

No entanto, o retorno positivo do mercado de títulos permitiu que esse financiamento — destinado principalmente a pagar empréstimos-ponte de curto prazo e complementar o capital de giro — retornasse à sua verdadeira natureza de 'otimização rotineira da estrutura de capital'. Somado ao colchão de segurança das reservas de caixa de cem bilhões de dólares no balanço patrimonial da empresa, o prêmio de risco da dívida nos valuations das ações caiu significativamente, e o pânico do mercado diminuiu rapidamente.

Artigos Recomendados