HP enfrenta teste de resultados após rali de seis dias, a penetração de PCs com IA é o fator decisivo?

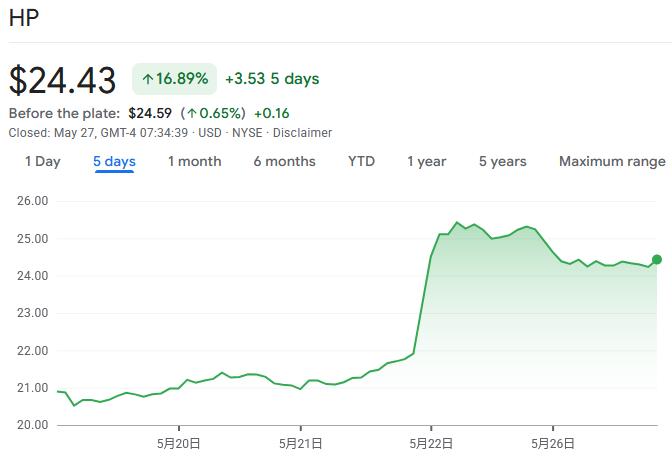

TradingKey - Após uma sequência de seis dias de ganhos, a HP ( HPQ) as ações registraram um recuo em 26 de maio. A atenção do mercado está agora voltada para o relatório de resultados do segundo trimestre fiscal de 2026 da empresa, previsto para após o fechamento do mercado em 27 de maio, com a penetração de PCs com IA servindo como uma métrica fundamental para validar as expectativas do mercado.

O catalisador imediato para esta alta foi a rival Lenovo Group. O relatório de resultados da Lenovo em 21 de maio mostrou que o crescimento da receita atingiu o nível mais alto em cinco anos, com quase 40% das vendas derivadas de produtos relacionados à IA. O mercado interpretou isso como um sinal de que toda a indústria de PCs está entrando em um ciclo de substituição impulsionado por IA e, como uma empresa de primeira linha, espera-se naturalmente que a HP seja beneficiada.

Como duas líderes globais no mercado de PCs, a HP e a Lenovo compartilham uma sobreposição significativa em clientes-alvo, redes de distribuição e ciclos de renovação de produtos. O desempenho robusto da Lenovo levou os investidores a formarem expectativas semelhantes para os próximos resultados da HP.

Analistas consultados pela FactSet projetam atualmente que a HP reportará um lucro ajustado de 71 centavos por ação sobre uma receita de US$ 14 bilhões para o seu segundo trimestre fiscal encerrado em abril.

Investidores e traders estão acompanhando de perto a receita e as orientações da administração para o próximo trimestre. Dados os ganhos prévios significativos no preço das ações, qualquer número que fique aquém das expectativas pode servir como gatilho para uma reversão de curto prazo.

Taxa de Penetração de PCs com IA Torna-se Crucial

Embora a HP tenha superado as expectativas de lucro apenas uma vez nos últimos oito trimestres, o foco do mercado desta vez deslocou-se para além das métricas financeiras tradicionais, voltando-se para os dados de penetração de PCs com IA.

No trimestre fiscal anterior, os PCs com capacidade de IA representaram aproximadamente um terço das remessas da HP. Se a penetração no mercado comercial mostrar um aumento significativo desta vez, isso alterará fundamentalmente a avaliação do mercado sobre o seu potencial de crescimento; por outro lado, a recente valorização das ações impulsionada pelo forte desempenho dos negócios de IA da Lenovo pode revelar-se uma reação exagerada.

Em seu evento Imagine anterior em Nova York, a HP introduziu recursos de IA no dispositivo, como o HP IQ, e lançou um portfólio de PCs voltado para cargas de trabalho de IA locais e de alta carga; espera-se que esses movimentos impulsionem um aumento duplo na proporção de remessas de modelos de ponta e no preço médio de venda (ASP).

Dada a orientação de lucro por ação (EPS) da administração de US$ 0,70 a US$ 0,76 para o trimestre atual, em comparação com a estimativa de consenso de US$ 0,71, a modesta recuperação de receita da HP depende de atualizações no mix de produtos e na liberação da demanda de substituição comercial para compensar as pressões das flutuações nos custos de componentes e das atividades promocionais.

Se o HP IQ atingir uma maior penetração nas séries de laptops para empresas e criadores, juntamente com atualizações no poder de processamento da NPU e nas especificações de tela em plataformas de nova geração, espera-se que a HP mantenha a competitividade no segmento de alto padrão e impulsione a liberação da elasticidade da margem bruta em seu negócio de Sistemas Pessoais.

No entanto, o consenso atual do mercado sugere um declínio anual de 12,57% no EBIT para este trimestre. A rentabilidade a curto prazo continua dependente do ritmo de controle de despesas e da intensidade dos descontos nos canais; as atualizações de produtos por si só são insuficientes para compensar totalmente as pressões de custos e promoções, e deve-se também dar atenção ao efeito diluidor dos ciclos de estoque de novos produtos nas margens brutas dentro do trimestre.

Pressão de custos

O aumento vertiginoso nos custos de memória está se tornando um desafio severo enfrentado amplamente pela indústria de hardware tecnológico. Como um componente central para a execução de inteligência artificial, a demanda por memória superou em muito a capacidade de oferta atual, à medida que empresas globais aceleram a implantação de infraestrutura de IA, elevando diretamente os preços dos produtos e comprimindo as margens de lucro dos fabricantes de equipamentos em todo o setor.

A administração da HP já havia alertado em fevereiro, ao divulgar os resultados fiscais do primeiro trimestre, que o desempenho para o ano inteiro poderia ficar "próximo ao limite inferior da faixa de projeção" devido à alta contínua nos custos de memória.

Para lidar com as pressões de custo, fabricantes de hardware tecnológico como a HP têm elevado os preços dos produtos para repassar o ônus. O analista da Evercore ISI, Amit Daryanani, observou em um relatório de pesquisa em 22 de maio que, apesar de várias rodadas de aumentos de preços para produtos de PC, a demanda do mercado permaneceu resiliente, e a força da demanda desde o início do ano foi subestimada pelo mercado. Ele manteve a recomendação "In-Line" para a HP, com um preço-alvo de US$ 20.

A HP também está avançando ativamente em otimizações internas para aumentar a rentabilidade. A empresa lançou um plano plurianual de corte de custos visando economizar US$ 1 bilhão anualmente até 2028, envolvendo medidas como a simplificação organizacional e a automação de processos, com uma expectativa de otimização da força de trabalho de 4.000 a 6.000 cargos.

Tomando como referência a estimativa de consenso do mercado de US$ 0,71 em lucro por ação para este trimestre e uma margem líquida de 3,77% no trimestre fiscal anterior, melhorias marginais no lado das despesas terão um efeito de alavancagem significativo nas margens de lucro. Se a intensidade promocional dos canais enfraquecer e os custos de frete caírem, juntamente com a otimização das despesas administrativas, espera-se que a margem líquida da HP alcance uma recuperação na comparação trimestral.

No entanto, deve-se notar que, se as promoções sazonais de PCs continuarem ou se os preços das memórias apresentarem tendências periódicas de alta, as margens bruta e líquida da empresa ainda enfrentarão pressão de queda, exigindo que a administração equilibre dinamicamente a participação de mercado e as metas de lucro dentro do trimestre.

Além disso, os investidores estão acompanhando de perto o progresso das mudanças na gestão da HP. No início de fevereiro deste ano, a HP anunciou que o então CEO Enrique Lores estava deixando o cargo, com o membro do conselho Bruce Broussard assumindo como CEO interino. O mercado ainda aguarda as últimas notícias da empresa sobre um sucessor permanente.

Wall Street dividida sobre a HP

O sentimento institucional atual em relação à HP é geralmente cauteloso, com as principais divergências centradas nas tendências de demanda de PCs, pressões nos custos de componentes e no ritmo de implementação da otimização de custos.

O Morgan Stanley ( MS) reduziu repetidamente seu preço-alvo para a HP e manteve uma classificação fraca, argumentando que a perspectiva da empresa sobre os ventos contrários no setor de PCs e a inflação nos preços de memória é excessivamente otimista. Observa incertezas na recuperação da margem a curto prazo e sugere que reduções de custos mais explícitas e atualizações no mix de produtos são necessárias para sustentar seu valuation.

O Bank of America ( BAC) também emitiu um alerta, observando que, devido à volatilidade da demanda de PCs e às pressões de custos, os lucros da HP para o ano fiscal de 2026 ainda enfrentam riscos de queda. Com uma alta probabilidade de pressão sobre as margens, o banco sugere focar em mudanças marginais na otimização de custos e nas políticas de canais.

Do ponto de vista de valuation, a atual relação P/L projetada da HP está na casa de um dígito, com um dividend yield próximo a 5% — bem acima da média do S&P 500 de aproximadamente 1,05%. Esses dados sugerem que o mercado já descontou, em grande parte, as expectativas otimistas para suas perspectivas de crescimento.

Nos últimos doze meses, o preço das ações da HP caiu aproximadamente 24%, em comparação com um ganho de 27% no S&P 500. Apesar de uma recuperação recente, as ações da HP permanecem com queda de cerca de 5% no acumulado do ano.

Uma visão relativamente otimista vem principalmente do JPMorgan Chase ( JPM ), que elevou as faixas de preço-alvo para o setor de hardware, acreditando que alguns fabricantes se beneficiarão de melhorias de custos e atualizações de mix de produtos, o que pode levar a revisões para cima nas expectativas de crescimento de lucros a médio e longo prazo. No entanto, o banco favorece outros nomes dentro do setor e mantém uma postura relativamente moderada em relação à HP.

Artigos Recomendados