Hayes argumenta que a liquidez do Fed, e não os ciclos de redução pela metade, é o que agora impulsiona o preço do Bitcoin

Arthur Hayes afirma que o antigo relógio Bitcoin não importa mais. Segundo ele, a liquidez agora é o que move tudo. Ele vincula o futuro do Bitcoinà rapidez com que os dólares são criados e à discrição com que essa criação é vendida ao público.

Em seu ensaio mais recente, Arthur descreve a impressão de dinheiro como um jogo de linguagem orquestrado por políticos e banqueiros centrais, onde novos acrônimos são usados para mascarar a inflação e, ao mesmo tempo, manter os mercados ativos. Ele afirma que Bitcoin não segue mais um ritmo constante de quatro anos e, em vez disso, reage à agressividade com que os balanços patrimoniais se expandem.

Arthur tracesse pensamento ao mundo pós-2008. Após março de 2009, os ativos de risco escaparam do que ele chama de armadilha da deflação. O S&P 500, o Nasdaq 100, o ouro e Bitcoin dispararam à medida que os bancos centrais injetavam liquidez no sistema.

O operador de criptomoedas com alavancagem destaca que, quando os retornos são normalizados para uma base de 2009, o desempenho do Bitcoinse encontra em uma categoria própria.

Os bancos centrais renomeiam a impressão de dinheiro e a mantêm em movimento.

Arthur escreveu:-

“Em sistemas democráticos com o princípio de um cidadão, um voto, o povo vota contra o partido no poder quando a inflação dispara. Em sistemas autocráticos, o povo vai às ruas e derruba o regime. Portanto, os políticos sabem que governar em um ambiente inflacionário é uma sentença de morte para suas carreiras. No entanto, a única maneira politicamente aceitável de pagar a enorme dívida global é eliminá-la por meio da inflação.”

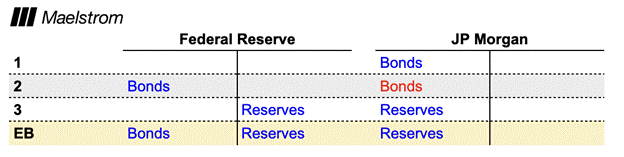

Arthur explica passo a passo como funciona o QE (Quantitative Easing). Ele diz que o Fed compra títulos de um dealer primário, como o JP Morgan. Ele diz que o Fed cria reservas do nada e credita o banco. Ele diz que o banco então compra novos títulos do Tesouro porque os rendimentos superam as reservas. Ele diz que o Tesouro recebe o cash na Conta de Garantia de Títulos do Tesouro (TGA). Ele diz que os gastos vêm em seguida. Ele diz que os preços dos ativos sobem primeiro. Ele diz que a inflação de bens e serviços vem depois, quando o governo gasta.

Arthur afirma então que os fundos do mercado monetário detêm cerca de 40% dos títulos do Tesouro em circulação, enquanto os bancos detêm cerca de 10%. Ele usa a Vanguard como exemplo. No âmbito do RMP (Reverse Market Program), o Fed compra títulos de um fundo e credita sua conta de recompra reversa. Esse cash rende juros.

Se as novas letras de câmbio renderem mais do que a taxa de recompra reversa, o fundo as compra. O Tesouro recebe esse cash. Arthur afirma que isso financia diretamente a emissão de títulos do governo.

Se os rendimentos dos títulos não superarem a taxa de recompra reversa, Arthur afirma que os fundos emprestam no mercado de recompra. Ele descreve empréstimos de recompra lastreados em títulos do Tesouro. Com a taxa básica de juros do Fed próxima de 3,75%, os fundos podem obter rendimentos maiores em operações de recompra do que no próprio Fed.

Habitação, Bitcoine o fim do ciclo de quatro anos

Os fundos de hedge tendem a tomar empréstimos em operações de recompra para comprar títulos, e o Bank of New York Mellon liquida a transação, de modo que esse dinheiro supostamente criado pelo Fed acaba financiando dívida pública de longo prazo. Arthur chama isso de "um disfarce frágil" para o QE, que ainda alimenta tanto os preços dos ativos quanto os gastos.

O Cryptopolitan verificou que o Fed sempre classificou o RMP como técnico, e não como estimulante, de modo que ele pode ser expandido ou reduzido sem uma votação pública clara, desde que as reservas permaneçam "amplas", embora o Secretário do Tesouro, Scott Bessent, ainda controle efetivamente a ponta curta da curva por meio da emissão de títulos.

Arthur relaciona o RMP (Programa de Redução de Riscos) ao mercado imobiliário por meio de recompras de títulos do Tesouro. Após Trump flexibilizar as tarifas, Bessent afirmou que as recompras poderiam acalmar os mercados. Arthur argumenta que a emissão de títulos pode financiar a recompra de títulos de 10 anos, reduzindo os rendimentos e, consequentemente, as taxas de hipoteca.

Agora você pode ver que essa estrutura força uma dependência contínua de títulos, o que logicamente acabará com o ciclo de quatro anos Bitcoin Os dados da CoinGlass mostram que Bitcoin caiu cerca de 6% após o início do RMP, enquanto o ouro subiu 2%.

“Desde as mínimas de março de 2009, após a crise financeira global de 2008, ativos de risco como ações (índices S&P 500 e Nasdaq 100), ouro e Bitcoin saíram do rio deflacionário Estige e registraram retornos extraordinários”, escreveu Arthur em seu ensaio.

E sempre que o Fed injeta liquidez, o dólar se desvaloriza, e então a China, a Europa e o Japão respondem criando seu próprio crédito para proteger os exportadores.

Arthur espera que isso aconteça também desta vez e previu que o balanço patrimonial sincronizado verá um crescimento massivo (talvez até semdent) em 2026.

Arthur também acredita que Bitcoin poderá ser negociado entre US$ 80.000 e US$ 100.000 enquanto os mercados debatem o RMP, mas prevê uma alta para US$ 124.000 e, logo em seguida, para US$ 200.000, assim que o RMP for aceito como QE.

“US$ 40 bilhões por mês é ótimo, mas, como percentual do total de dólares em circulação, é muito menos em 2025 do que em 2009. Portanto, não podemos esperar que seu impulso de crédito, aos preços atuais dos ativos financeiros, tenha o mesmo impacto. Por essa razão, a crença atual, equivocada, de que o RMP é inferior ao QE em termos de criação de crédito é infundada”, disse Arthur.

Se você está lendo isso, já está na frente. Acompanhe nossa newsletter .

Artigos Recomendados