연준, 9월 금리 인상 가능성: 월러 이사, 6월 CPI가 금리 정책 경로 결정할 것이라 언급, 5년물 국채 수익률 급등하며 최근 고점 경신

TradingKey — 크리스토퍼 월러 연방준비제도(Fed·연준) 이사의 최근 발언은 근원 인플레이션이 높은 수준을 유지할 경우 연준이 단기적으로 통화 긴축을 단행할 가능성을 배제하지 않는다고 밝히며 명확한 매파적 신호를 보냈다. 이는 금리 인하로의 정책 전환을 기대하던 시장의 기존 완화 기대감을 직접적으로 무너뜨렸다.

월러 이사는 향후 경제 지표가 인플레이션이 정책 목표치인 2%를 크게 웃돌고 있음을 보여준다면 연준이 조만간 금리를 추가로 인상해야 할 수도 있다고 언급하며, 현재 통화 정책이 중요한 "갈림길"에 서 있다고 덧붙였다. 그는 정책 방향이 화요일에 발표되는 소비자물가지수(CPI) 보고서를 포함해 앞으로 발표될 경제 지표에 따라 결정될 것이라고 지적했다.

그는 경기 침체를 유발하지 않기 위해 조급한 금리 인상을 옹호하는 것은 아니지만, 현재 노동 시장이 견조하게 작동하고 있다는 점도 강조했다. 따라서 연준은 몇 년 전 물가 상승 압력이 쌓이던 시기에 대처가 늦어 행동을 지체했던 실수를 반복하지 말아야 한다고 말했다.

월러 이사는 현재 노동 시장이 연준의 2022~2023년 금리 인상 주기 당시보다 훨씬 덜 과열되어 있으며, 추가적인 정책 긴축 없이도 인플레이션이 계속 둔화될 수 있다고 믿을 만한 "신뢰할 만한 근거"가 있다는 점을 인정했다. 그러나 그는 인플레이션 하락에 대한 기업과 투자자들의 기대에만 의존하는 것은 연준이 관망세를 유지하는 것을 정당화하기에 충분하지 않다고 지적했다. 만약 연준이 시장의 신뢰가 점차 흐려질 때까지 기다렸다가 행동에 나선다면, 더 공격적인 금리 인상으로 뒤늦게 대처해야 할 수밖에 없을 것이라고 경고했다.

지난주 발표된 연준의 6월 회의록에 따르면, 지난달 연방공개시장위원회(FOMC)가 만장일치로 기준금리 동결을 결정했음에도 불구하고 소수 위원들은 이미 금리 인상을 지지했던 것으로 나타났다. 최신 경제 전망에 따르면 18명의 정책 결정권자 중 절반이 올해 최소 25bp의 금리 인상을 예상하고 있어, 내부의 매파적 정서가 고조되고 있음을 시사했다.

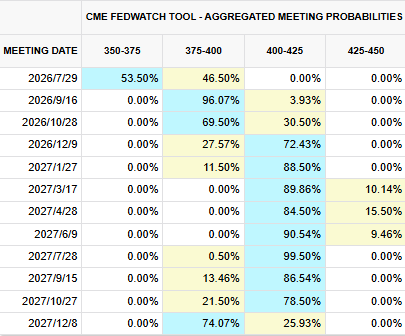

CME 페드워치(FedWatch) 도구에 따르면, 시장은 현재 연준이 9월에 한 차례 금리를 인상할 가능성을 완전히 선반영하고 있으며, 이달 말 금리 인상 확률은 46.5%에 달한다.

[출처: CME 페드워치]

유통시장의 경우, 내일 발표되는 CPI 지표가 금리 인상에 대한 시장의 기대치를 직접적으로 조정하게 될 것이다. 만약 근원 인플레이션이 다시 한번 시장 예상치를 웃돌 경우, 국채 금리와 미국 달러화가 강세를 보일 가능성이 매우 높으며, 이는 성장형 위험 자산의 밸류에이션에 압박을 가하고 연준의 정책 피벗 시점을 더욱 지연시킬 것이다.

현재 미국 인플레이션의 복원력은 예상을 훨씬 뛰어넘고 있다. 연준이 선호하는 인플레이션 지표인 근원 개인소비지출(PCE) 물가지수는 5월에 전년 동기 대비 3.4% 상승했다. 이 지수는 1월 이후 꾸준히 상승세를 보였으며, 이러한 상승 추세는 미·이라크 전쟁 발발 이전부터 시작되었다. 이는 인플레이션 압력이 지정학적 요인과 에너지 요인에 의해서만 발생하는 것이 아니며, 관세와 AI 인프라 확장을 포함한 여러 요인이 광범위한 물가 상승 압력을 유도하고 있음을 시사한다.

CPI 지표는 내일 공식 발표될 예정이지만, 미국 국채 금리는 지표 발표에 앞서 이미 시장의 예상치를 선반영했다. 단기 통화 정책을 반영하는 지표인 미국 국채 2년물 금리는 오늘 55bp 상승해 4.273%를 기록했다. 한편, 향후 3~5년간의 통화 정책 경로와 중기 인플레이션에 대한 시장 기대치를 반영하는 5년물 국채 금리는 오늘 60bp 상승한 최고 4.374%를 기록하며 지난 5월 19일에 기록한 최근 고점을 경신했다. 금융시장에서 무위험 금리의 기준이 되는 10년물 국채 금리는 52bp 상승한 최고 4.618%를 기록했다.

이는 시장이 단기 금리 인하 기대를 수정하여 연준이 고금리를 더 오랫동안 유지할 것으로 보고 있음을 의미하며, 동시에 장기 경제 성장과 인플레이션에 대한 기대치는 크게 상향 조정되지 않았음을 시사한다.

추천 기사