AstraZeneca PLC (AZN) 주식 움직였습니다 하락 6.72%에 7월9일: 핵심 원인 공개

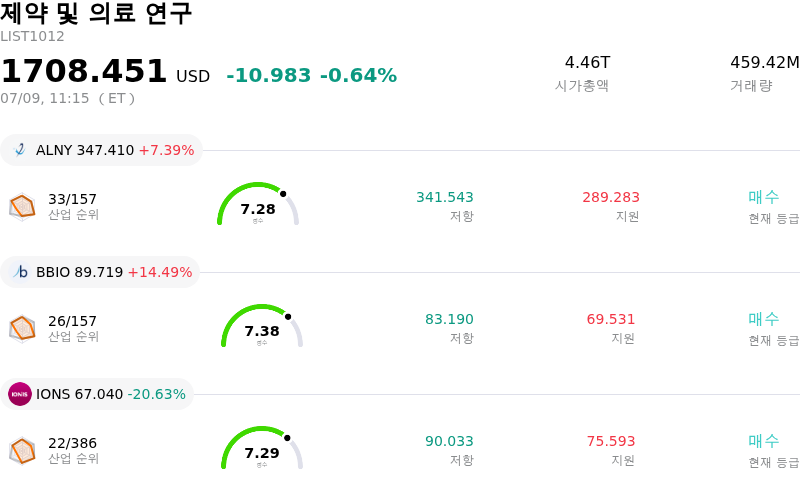

AstraZeneca PLC (AZN) 종목은 6.72% 하락하여 움직였습니다. 제약 및 의료 연구 업종은 0.64% 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Alnylam Pharmaceuticals Inc (ALNY) 상승 7.39%, BridgeBio Pharma Inc (BBIO) 상승 14.49%, Ionis Pharmaceuticals Inc (IONS) 하락 20.34%입니다.

오늘 AstraZeneca PLC(AZN) 주가 하락의 요인은 무엇인가요?

아스트라제네카 주가는 기대를 모았던 자사의 실험용 심장병 치료제 와이누아(Wainua)가 후기 임상시험에서 1차 평가변수를 충족하지 못했다는 실망스러운 발표가 나온 이후 급락했습니다.

아이오니스 파마슈티컬스(Ionis Pharmaceuticals)와 공동으로 진행한 임상 3상 CARDIO-TTRansform 시험은 트랜스티레틴 매개 아밀로이드 심근병증(진행성 및 치명적일 수 있는 심혈관 질환) 치료제로서 와이누아를 평가했습니다. 이 임상시험은 표준 치료에 추가했을 때 140주 동안 위약 대비 심혈관 사망률 및 재발성 임상 사건 감소에서 통계적으로 유의미한 이점을 보여주지 못했습니다.

시장 분석가들은 임상시험 설계의 주요 결함이 약물의 치료적 이점을 가렸을 수 있다고 지적합니다. 임상시험 참가자의 80% 이상이 이미 경쟁사인 화이자의 안정제 치료제인 빈다맥스(Vyndamax)를 복용 중이거나 치료를 시작한 상태였습니다. 사전 지정된 하위 그룹 분석에 따르면 와이누아는 화이자 안정제를 동시에 복용하는 환자에게선 치료 효과를 보이지 못했지만, 단독 요법으로 사용했을 때는 명목상 유의미한 이점을 나타냈습니다. 이러한 불행 중 다행인 결과에도 불구하고, 전반적인 임상 실패는 투자 심리를 심각하게 위축시켰으며 신속한 매도를 촉발했습니다.

일부 기관 분석가들은 이번 파이프라인 차질이 아스트라제네카의 2030년 연간 매출 800억 달러 달성이라는 장기 목표를 무산시키지는 않을 것이라고 믿고 있지만, 임상 실패는 해당 약물의 상업적 잠재력에 대한 즉각적인 의문을 제기합니다. 나아가, 경영진이 이전 연구 설계와 병용 요법에서의 효능 입증 능력에 대해 강한 자신감을 표명해 왔던 만큼, 이번 실망스러운 결과는 경영진의 단기 신뢰도에 타격이 될 것으로 보입니다.

이 회사의 미국 상장 주가 하락은 글로벌 시장에서도 고스란히 재현되며 광범위한 유럽 증시를 끌어내렸고, 최근 몇 년 동안 이 제약사에서 발생한 가장 중요한 임상 실패 매도세 중 하나를 기록했습니다. 이러한 심각한 하락 압력은 이전에 연간 최대 수십억 달러의 매출을 올릴 것으로 예상되었던 아스트라제네카의 심혈관 파이프라인에 대한 급격한 재평가를 반영합니다.

AstraZeneca PLC(AZN) 기술 분석

기술적으로 AstraZeneca PLC (AZN) 종목은 MACD (12,26,9) 값이 2.378이며, 이는 매수 신호를 나타냅니다. 54.012의 상대강도지수 값은 중립 상태를 시사하고, 31.334의 윌리엄스 %R 값은 매수 상태를 의미합니다. 주의 깊게 모니터링하십시오.

AstraZeneca PLC(AZN) 펀더멘털 분석

AstraZeneca PLC (AZN)는 제약 및 의료 연구 산업에 속하며 최신 연간 수익은 $58.74B이며, 산업 내에서 8위를 차지하고 있습니다. 순이익은 $10.22B이며, 산업 내에서 6위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $225.58, 최고가는 $250.69, 최저가는 $187.55입니다.

AstraZeneca PLC(AZN) 더 자세히 보기

기업 특정 리스크:

- 와이누아(Wainua)의 임상 3상 실패:지난 24시간 동안 아스트라제네카는 아이오니스(Ionis)와 공동 개발한 와이누아(에플론터센)를 평가하는 후기 단계 CARDIO-TTRansform 임상 3상 시험이 트랜스티레틴 매개 아밀로이드 심근병증(ATTR-CM) 환자의 심혈관 사망 및 재발성 심혈관 사건 감소라는 1차 효능 평가변수를 충족하지 못했다고 발표했습니다.

- 심각한 자본 잠식 및 밸류에이션 타격:임상 실패로 인해 아스트라제네카 주가가 8% 이상 급락하며 약 190억 파운드(약 240억 달러)의 시가총액이 증발했고, 이에 따라 투자자들의 즉각적인 심리가 심각하게 위축되었습니다.

- 매출 및 수익 전망치 하향 조정:임상 실패 이전 시티(Citi)와 모건스탠리(Morgan Stanley)의 기관 분석가들은 ATTR-CM 적응증에 대한 와이누아의 연간 최대 매출을 33억 달러에서 60억 달러 이상으로 전망한 바 있습니다. 이번 임상 실패로 아스트라제네카의 장기 수익 전망치는 한 자릿수 중간 범위의 백분율만큼 하향 조정될 것으로 예상됩니다.

- 임상 신뢰도 저하 및 파이프라인 압박:제프리스(Jefferies)를 포함한 투자 분석가들은 이번 실패가 경영진의 신뢰도에 타격을 주는 "상당히 부정적인 놀라움"이라고 지적했습니다. 특히 경영진이 임상 설계와 거의 확실하게 성공할 만한 병용 요법을 제공할 수 있는 가능성에 대해 높은 자신감을 표명해 왔다는 점에서 그 충격이 큽니다.

추천 기사