خام برنت عند 80 دولار: هل اشترت السوق اتفاق إيران مرتين؟

عاد خام برنت بالقرب من 80 دولارًا وخام غرب تكساس الوسيط بالقرب من 77 دولارًا، مما يعني أن سوق النفط قد تراجع عن معظم العلاوة التي بنها تقريبًا خلال ما يقرب من أربعة أشهر من الحرب المفتوحة مع إيران. يعامل السوق مذكرة التفاهم الأمريكية-الإيرانية هذا الأسبوع كسلام مكتمل: رفع الحصار، إعادة فتح مضيق هرمز، السماح ببيع البراميل الإيرانية، والأسهم عند أعلى مستوى قياسي بينما يقوم الرئيس بجولة انتصار على انخفاض أسعار المضخات.

المشكلة هي أن السوق قد نفذ هذه الصفقة بالضبط في أبريل، وسعر الإشارة إلى انتهاء الخطر داخل جلسة واحدة، وتعرض للدهس خلال ساعات عندما لم يُطلب من الأشخاص الذين يمكنهم فعليًا كسر وقف إطلاق النار التوقيع عليه. لا شيء في طريقة بناء هذه الصفقة يشير إلى أن المحاولة الثانية ستنتهي بشكل مختلف.

تم تسعير انتهاء الخطر أولاً

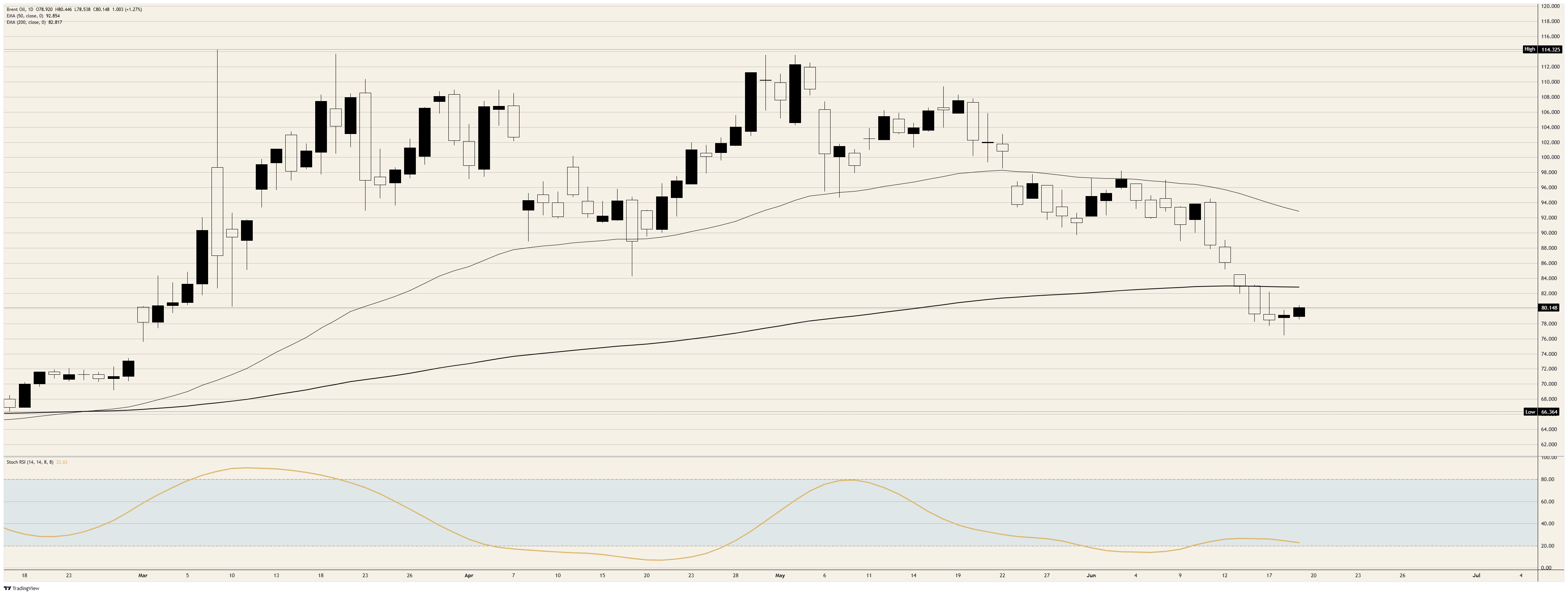

منذ بدء القتال في 28 فبراير/شباط، ارتفع خام برنت وخام غرب تكساس الوسيط بأكثر من 45٪، مع تسجيل شحنات برنت المؤرخة فوق 120 دولارًا في الذروة مع توقف حركة المرور في هرمز وانهيار تحميلات الخليج. هذه العلاوة الآن اختفت. فقد خسر برنت حوالي 8٪ خلال الأسبوع فقط ويجلس في نطاق منخفض من 80 دولارًا، وقد أزال الخام تقريبًا كل مكاسبه الحربية، متداولًا بالقرب من مستواه في اليوم الذي أُطلقت فيه الصواريخ لأول مرة.

اتخذت الأصول ذات المخاطر نفس الإشارة، مع وصول الأسهم الأمريكية إلى أعلى مستوى قياسي وتفاخر الرئيس على منصة تروث سوشيال بانخفاض الخام وسجل قياسي بينما وصف منتقديه بالغيرة أو الغباء. إذا قرأنا الأمر بشكل ضيق، فإن السوق على حق: هناك صفقة، تم توقيعها، والسفن تتحرك. ولكن إذا قرأنا ضد ما تلزم به الصفقة فعليًا، فإن تقليل المخاطر يبدو مبكرًا.

مفتوح على الورق، ملغم في المياه

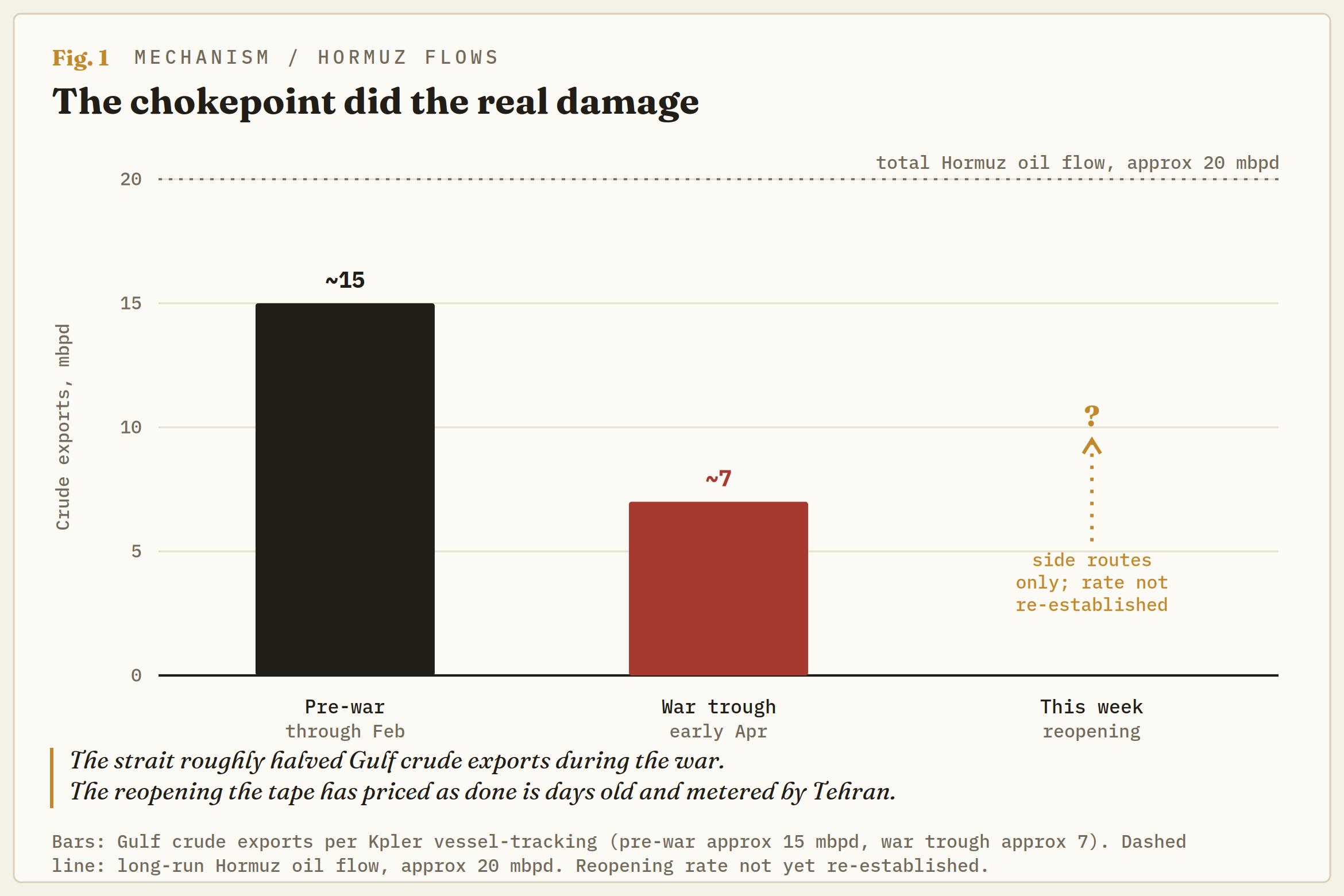

ابدأ بالشيء الذي تسعره الحركة بأكملها، وهو إعادة فتح مضيق هرمز، الشريان لحوالي خُمس نفط العالم. إنه مفتوح، ولكن فقط على الأطراف. يضع متتبعو صناعة الناقلات القناة المركزية الرئيسية لا تزال مغلقة، مع تقدير وجود 80 لغمًا يجب إزالتها؛ تمر الحركة عبر المسار الشمالي داخل المياه الإيرانية والمسار الجنوبي بمحاذاة ساحل عمان، مع رفع القيادة المركزية الأمريكية (CENTCOM) قيود الموانئ والإرشادات البحرية التي توجه السفن إلى الجانب العماني لتجنب الألغام.

حتى التدفق الذي يتحرك يتم تنظيمه من قبل الحرس الثوري الإيراني (IRGC)، الذي كان يحدد علنًا أعداد السفن لإدارة الازدحام. وتقاتل طهران بالفعل على الشروط: حيث أعلنت واشنطن عن فتح بدون رسوم مرور، تقول إيران إنه لا يوجد مثل هذا البند وأنها ستدير الممر وفق ترتيباتها الخاصة، بما في ذلك التفتيشات والخدمات والأمن. لذلك فإن تخفيف الإمدادات الذي راهن عليه السوق يتم تسليمه من قبل إيران، وبوتيرة إيران، وقابل للعكس بكلمة من إيران. هذا ليس مضيقًا طبيعيًا. إنه صنبور بيد طهران.

صفقة بين طرفين لحرب بين ثلاثة أطراف

هنا الجزء الذي يتجاهله تحرك السعر. مذكرة التفاهم (MoU) هي وثيقة ثنائية، 14 نقطة، وقعها الرئيس ترامب في فرساي والرئيس الإيراني مسعود بيزشيان في طهران. الحرب التي من المفترض أن تنهيها ليست ثنائية. جبهتها الأخطر تمر عبر لبنان، حيث تقاتل إسرائيل حزب الله، ولم توقع إسرائيل على أي شيء. ينص النص على إنهاء الحرب على كل الجبهات، بما في ذلك لبنان؛ وقد قال وزير الدفاع الإسرائيلي بصراحة إن القوات الإسرائيلية ستحتفظ بالأراضي التي استولت عليها في لبنان وغزة وسوريا إلى أجل غير مسمى.

الفجوة ليست نظرية، لأن إيران وجدت بالفعل الرافعة بداخلها. المحادثات الفنية التي كان من المفترض أن تبدأ في سويسرا اليوم انهارت قبل أن تبدأ، مع احتجاز إيران وفدها بسبب حملة إسرائيل في لبنان ومطالبتها بانسحاب إسرائيل أولاً. لذا فإن الساعة التي مدتها 60 يومًا والتي من المفترض أن تضغط على إيران نحو تسوية نووية هي ساعة يمكن لإيران إيقافها متى ما أطلقت إسرائيل شرارة لا تسيطر عليها إيران. ثلاثة أطراف غير ملزمة، إسرائيل، حزب الله والمتشددون الإيرانيون، يمكن لكل منهم كسر هذا، ووصول تأكيد الرئيس بأنه يمكنه إبقاء إسرائيل تحت السيطرة جاء قبل ساعات من ثاني أكثر أيام الحرب دموية في لبنان، مع إحصاء الحكومة في بيروت 47 قتيلًا.

أبريل قد جرب هذا بالفعل

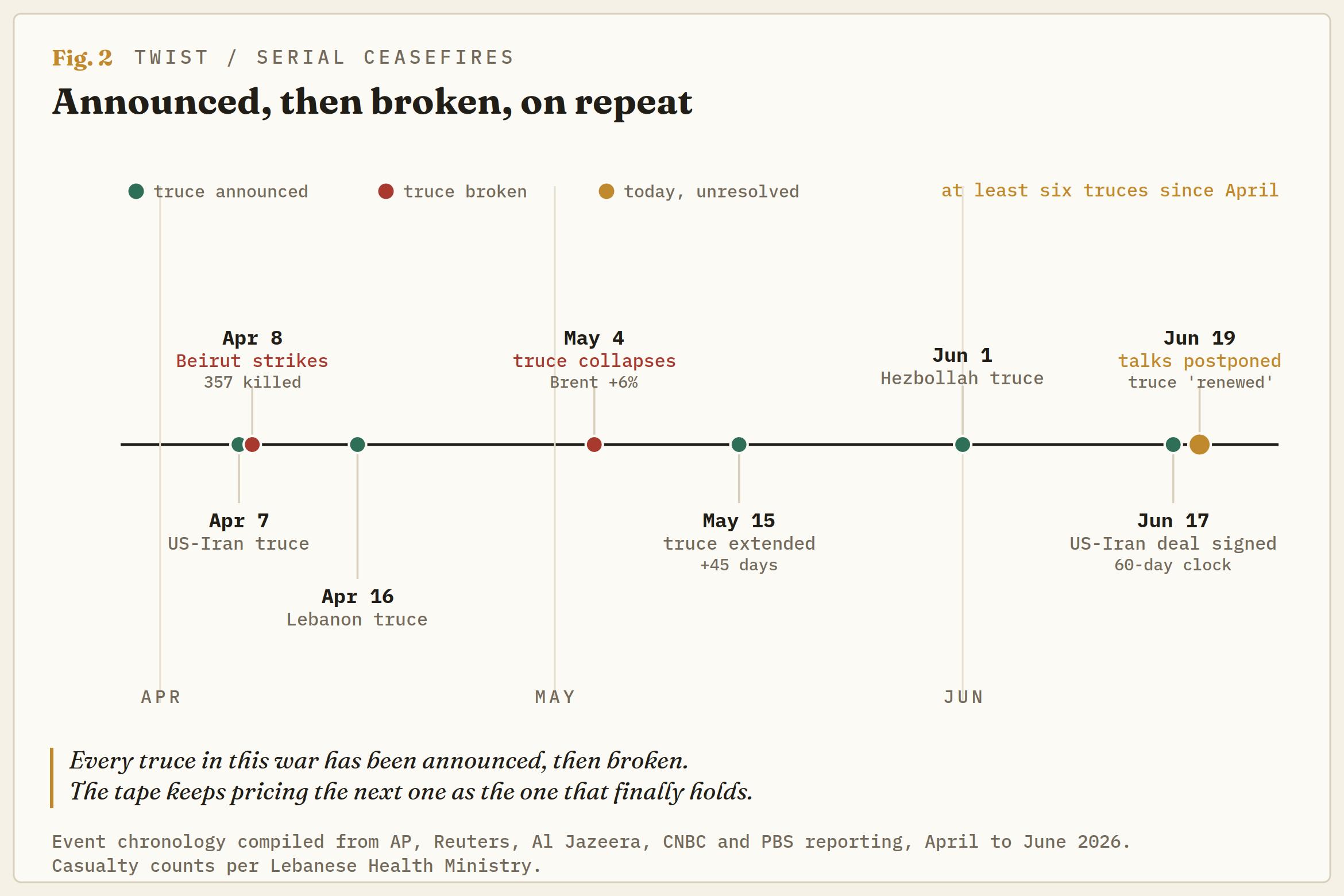

السبب في عدم الثقة في هذه الجولة هو أن السوق قد عاشها. في أوائل أبريل/نيسان، أعلنت واشنطن عن وقف إطلاق نار لمدة أسبوعين وانخفض الخام حوالي 16٪ في جلسة واحدة، مع انهيار برنت نحو نطاق منخفض من 90 دولارًا على نفس المنطق الذي يقود شريط اليوم. خلال ساعات، ضربت إسرائيل بيروت في ما وصفته بأثقل ضرباتها في الحرب، مما أسفر عن مقتل أكثر من 350 شخصًا، وتفكك الهدنة.

بحلول أوائل مايو/أيار، انهارت تمامًا: قفز برنت 6٪ في يوم واحد فوق 110 دولارات، وتجاوز خام غرب تكساس الوسيط 100 دولار، وخسر مؤشر داو أكثر من 500 نقطة وعاد الطلب على التقلبات. تلاشى السوق العلاوة الحربية آنذاك وتحمل الانعكاس. وهو يكرر ذلك الآن، من قاعدة أدنى، في صفقة فشل أول خطوة إجرائية لها بالفعل. عدد اتفاقيات وقف إطلاق النار المتسلسلة هو الدليل. لقد تم التوصل إلى هدنة لبنان، وكسرها وتجديدها على الأقل خمس مرات منذ أبريل/نيسان، ولم تصدر النسخة الحالية إلا بعد أحد أكثر أيام الصراع دموية ولا تزال بدون تأكيد من الجيش الإسرائيلي أو حزب الله. وقف إطلاق النار الذي يجب إعادة الإعلان عنه بهذه التكرار ليس سلامًا. إنه توقف مع علاقات عامة أفضل.

أين يكمن الميل

لقد قام السوق بتسعير انزلاق نظيف لمدة 60 يومًا نحو صفقة دائمة. الميل هو أن العلاوة رخيصة جدًا بالنسبة لنافذة يمكن لثلاثة معرقلين أن يفجروا فيها. 80 دولارًا لبرنت هو المستوى الذي يدافع عنه السوق، والمحفزات للارتفاع تكتب نفسها: أي حادث في هرمز، أي كسر حاد في هدنة لبنان، أو انسحاب إيران من المسار النووي مع اقتراب انتهاء الوقت. كل واحد منها يشير بالسوق مرة أخرى نحو نطاق 90 دولارًا، وإعادة إغلاق حقيقية للمضيق تعيد فتح نظام فوق 100 دولار الذي قضى السوق أسابيع في تفكيكه.

الجانب الآخر صادق أيضًا: إذا بقيت الطرق الجانبية مفتوحة، وأُزيلت الألغام، وعقدت اجتماعات واشنطن الأسبوع المقبل للحفاظ على لبنان معًا، فإن العلاوة ستستمر في النزيف نحو قاعدة منخفضة من 70 دولارًا التي سادت قبل الحرب. لكن المخاطرة مقابل المكافأة تميل إلى الاحتفاظ ببعض خيارات الحرب ضمن الوقت بدلًا من بيع آخرها بالقرب من 80 دولارًا. الصفقة موقعة. ما إذا كانت ستصمد يُقرر من قبل الأشخاص الذين لم يوقعوا عليها أبدًا.

خام برنت الفوري، الرسم البياني اليومي

مقالات مقترحة