聯準會 6 月利率決議前瞻:通膨高燒不退使鷹派預期升溫,美股、美元及黃金如何反應?

TradingKey - 聯準會將於美東時間 6 月 16 日至 17 日召開 FOMC 會議,並在 6 月 17 日公布利率決議和最新經濟預測,目前聯邦基金利率目標區間為 3.50% 至 3.75%。結合美國最新 CPI 和非農數據看,6 月會議最可能的結果是維持利率不變,但釋放更鷹派的政策信號。

美國最新非農數據顯示,5 月非農新增就業 17.2 萬人,明顯高於市場預期;失業率維持在 4.3%;平均時薪月增 0.3%、年增 3.4%。此外,3 月和 4 月就業人數合計上修 9.3 萬人。就業市場仍具韌性,意味著聯準會沒有必要為了支撐經濟而提前降息。

緊接著,美國最新公布的 5 月 CPI 數據顯示,5 月 CPI 月增 0.5%,年增升至 4.2%,高於 4 月的 3.8%;能源價格月增 3.9%,年增 23.5%,其中汽油價格月增 7.0%,年增 40.5%。這說明美國通膨重新升溫,主要由能源衝擊推動,背後與中東局勢、油價和運輸風險有關。

不過,CPI 結構並非全面失控。5 月核心 CPI 月增 0.2%,低於 4 月s 0.4%;核心年增為 2.9%,僅較 4 月的 2.8% 小幅上行。對聯準會來說,這代表通膨壓力仍高,但暫時更像能源驅動的供給衝擊,而不是核心服務和薪資螺旋全面失控。因此,聯準會有理由保持謹慎,而不是立刻升息。

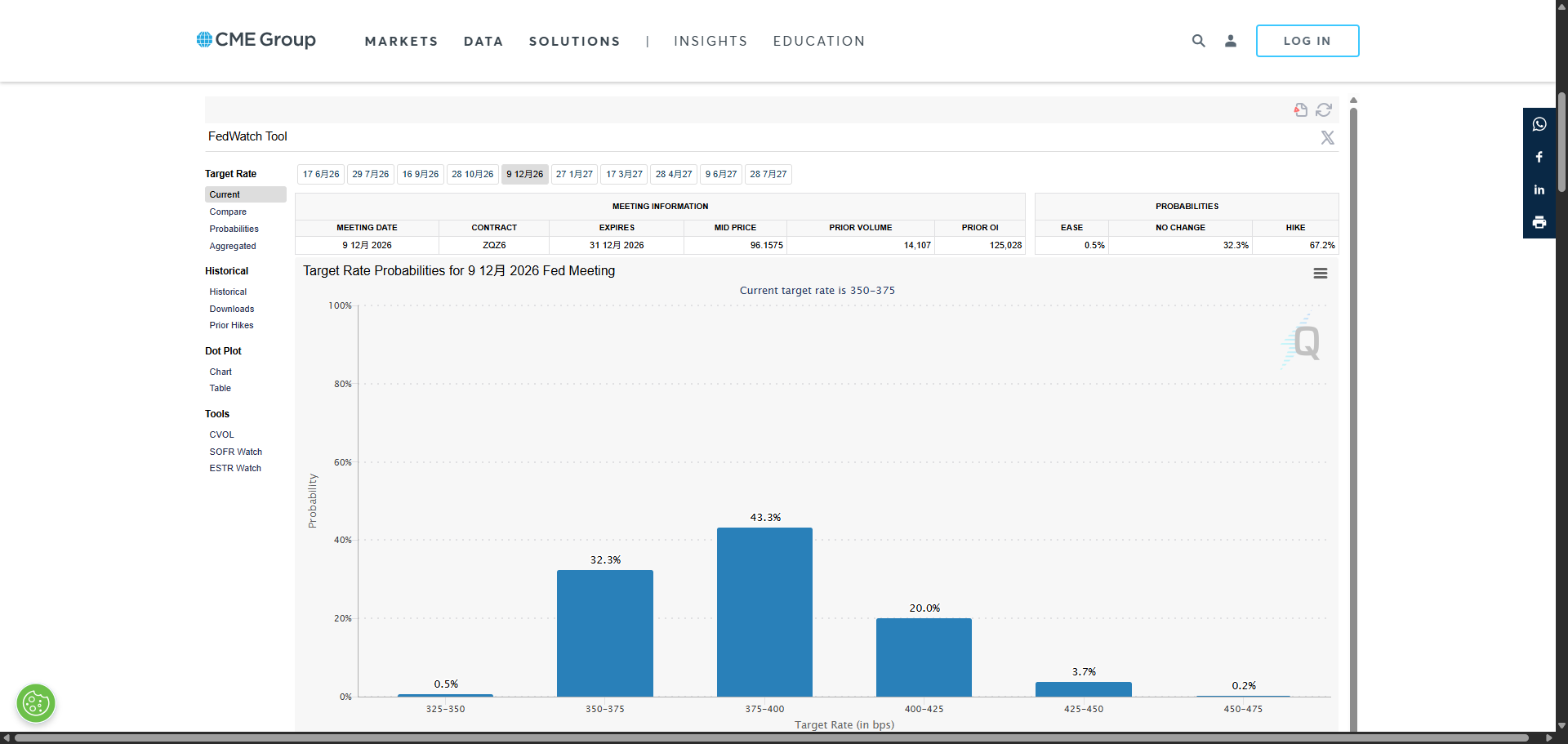

對投資者來說,針對 6 月聯準會利率決議需要重點關注聲明、點陣圖和主席記者會。投資者需要關注聯準會是否刪除此前偏向降息的表述,以及點陣圖中是否出現更多支持年內升息的委員。據 CME 聯準會觀察工具顯示,CPI 公布後,市場預計 6 月和 7 月升息機率仍低於 2%,但年內晚些時候升息預期仍存在,12 月升息機率仍在六成以上。

聯準會利率市場預期,來源:CME Group

聯準會6月利率決議公布後,美股、美元、黃金短線如何反應?

對美股而言,基準情境是壓力大於驚喜。如果聯準會維持利率不變,但刪除降息傾向、上調通膨預測,並暗示年內仍可能升息,高估值科技股和 AI 板塊可能繼續承壓,那指將繼續回調。當前美股本身估值較高,市場對利率上行很敏感。若聯準會語氣溫和,強調核心 CPI 降溫,美股可能出現短線反彈;但只要降息預期沒有恢復,反彈更可能是技術修復,而不是趨勢重啟。

納斯達克指數週線圖,來源:TradingView

對美元而言,強勁就業和強勁 CPI 仍是支撐。若聯準會轉向「鷹派暫停」,美元指數大概率維持強勢,尤其相對低增長、低利率預期的貨幣更有優勢。只有在聯準會明確強調能源通膨是暫時衝擊,並淡化年內升息風險時,美元才可能回落。

黃金價格週線圖,來源:TradingView

對黃金(XAUUSD)而言,通膨升溫本身利好黃金的抗通膨屬性,但當前市場更看重實質利率。若聯準會釋放更鷹派訊號,美債殖利率上行、美元走強,會提高持有黃金的機會成本,金價可能繼續承壓下行,再次向下測試 4000 美元整數關卡,甚至有望跌至 3900 美元支撐位。反之,如果聯準會強調核心通膨降溫、暫不考慮升息,實質利率回落,黃金有望獲得修復性反彈。

推薦文章