เหตุใดหุ้นบางตัวจึงยังคงยืนหยัดได้ในขณะที่ตลาดส่วนใหญ่ปรับตัวลดลง

ผมขอเริ่มด้วยเรื่องจริงเรื่องหนึ่ง

ในปี 2551 สหรัฐอเมริกาเผชิญกับวิกฤตการณ์ทางการเงินที่เลวร้ายที่สุดในประวัติศาสตร์สมัยใหม่ โดยในปีนั้นดัชนี S&P 500 ร่วงลงประมาณ 38.5% ตลอดทั้งปี

ตัวเลขดังกล่าวอาจฟังดูเหมือนยังพอรับมือได้ จนกระทั่งคุณตระหนักว่าหากคุณไม่ได้ถือเพียงแค่ตลาดโดยรวม แต่ถือหุ้นที่เป็นศูนย์กลางของวิกฤต เช่น หุ้นกลุ่มการเงิน หรือหุ้นเทคโนโลยีขวัญใจมหาชนที่หลายคนไล่ตามในขณะนั้นอย่าง Apple หรือ Google หุ้นเหล่านั้นกลับร่วงลงกว่า 55% ในปีเดียว ซึ่งหมายความว่าเงินลงทุน 1,000,000 ดอลลาร์ในเดือนมกราคม อาจเหลือมูลค่าไม่ถึง 450,000 ดอลลาร์ภายในเดือนธันวาคม กองทุนเพื่อการเกษียณและบัญชีบำนาญของหลายคนถูกตัดหายไปเกือบครึ่งภายในปีเดียวเท่านั้น

อย่างไรก็ตาม ท่ามกลางการทรุดตัวลงอย่างหนักทั่วทั้งตลาดในปีเดียวกันนั้น:

- Walmart ปรับตัวขึ้นราว 18% ตลอดทั้งปี

- McDonald's ให้ผลตอบแทนรวมประมาณ 8%, รวมเงินปันผลแล้ว

- Dollar Tree, ผู้ค้าปลีกสินค้าราคาประหยัด พุ่งขึ้นถึง 60% ในขณะที่สินทรัพย์อื่นๆ ทุกอย่างกำลังดิ่งลงอย่างรุนแรง

นี่ไม่ใช่เรื่องบังเอิญและไม่ใช่ข้อมูลวงใน แต่มันคือรูปแบบที่เกิดขึ้นซ้ำรอยในทุกครั้งที่เกิดภาวะเศรษฐกิจถดถอยในประวัติศาสตร์

วันนี้ผมต้องการอธิบายให้ชัดเจนว่า: ทำไมหุ้นบางตัวถึงร่วงน้อยกว่า หรือแม้กระทั่งปรับตัวสูงขึ้นเมื่อตลาดพังทลาย? พวกเขามีอะไรที่เหมือนกัน? และเมื่อคุณเข้าใจตรรกะนี้แล้ว คุณจะนำไปปรับใช้ได้อย่างไร?

ทำไมตอนนี้ถึงเป็นเวลาที่เหมาะสมในการพูดถึงเรื่องนี้

ก่อนอื่นผมขออธิบายว่าทำไมผมถึงเลือกช่วงเวลานี้ในการหยิบยกหัวข้อนี้มาพูดถึง

ปัจจุบันคือเดือนมีนาคม 2569 ในช่วงไม่กี่เดือนที่ผ่านมา มีหลายเหตุการณ์เกิดขึ้นพร้อมกันเกือบทั้งหมด:

สถานการณ์ในตะวันออกกลางยังคงผันผวน ส่งผลกระทบต่ออุปทานน้ำมันและผลักดันราคาน้ำมันดิบ Brent ให้พุ่งเข้าใกล้ 100 ดอลลาร์ต่อบาร์เรล เมื่อราคาพลังงานพุ่งสูงขึ้น อัตราเงินเฟ้อก็จะขยับขึ้นตามไปด้วย และเมื่อเงินเฟ้อพุ่งขึ้น ธนาคารกลางสหรัฐฯ (เฟด) ก็ต้องเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออก นั่นคือจะปรับขึ้นอัตราดอกเบี้ยแล้วฉุดเศรษฐกิจให้ดิ่งลง หรือจะรอดูท่าทีแล้วปล่อยให้เงินเฟ้ออยู่เหนือการควบคุม

ในขณะเดียวกัน Goldman Sachs ได้ปรับเพิ่มความน่าจะเป็นที่จะเกิดภาวะเศรษฐกิจถดถอยในอีก 12 เดือนข้างหน้า จาก 20% เป็นประมาณ 25–30% ในช่วงปลายเดือนมีนาคม ขณะที่ JPMorgan คาดการณ์ไว้ที่ 30–35%

ในด้านความเชื่อมั่น ผลสำรวจของสมาคมนักลงทุนรายย่อยอเมริกัน (AAII) แสดงให้เห็นว่ามุมมองในเชิงลบ (bearish) ทรงตัวอยู่ที่ระหว่าง 36–40% ในช่วงปลายเดือนกุมภาพันธ์ถึงต้นเดือนมีนาคม ซึ่งสูงกว่าค่าเฉลี่ยระยะยาวอย่างมาก

กล่าวอีกนัยหนึ่งคือ ผู้คนจำนวนมากในตลาดเริ่มกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยแล้ว แต่ตัวภาวะเศรษฐกิจถดถอยจริงๆ นั้นยังมาไม่ถึง

ระยะเปลี่ยนผ่านนี้เองที่เป็นช่วงเวลาที่ดีที่สุดในการทำความเข้าใจตรรกะของหุ้นเชิงรับ เพราะเมื่อภาวะเศรษฐกิจถดถอยเกิดขึ้นจริง ราคาหุ้นก็จะถูกปรับเปลี่ยนไปเรียบร้อยแล้ว การจะมาเริ่มคิดตอนนั้นจึงสายเกินไป

กับดักที่นักลงทุนรายย่อยส่วนใหญ่มักจะติดกับ

ก่อนจะเข้าสู่เนื้อหาสำคัญ ผมขอชี้ให้เห็นถึงความผิดพลาดที่นักลงทุนรายย่อยเกือบทุกคนเคยทำอย่างน้อยหนึ่งครั้ง

เมื่อความกังวลเรื่องเศรษฐกิจถดถอยก่อตัวขึ้น สัญชาตญาณแรกของหลายคนคือ: ขายทุกอย่างตอนนี้ รอให้ตลาดมีเสถียรภาพ แล้วค่อยกลับเข้าไปใหม่

อีกประเภทหนึ่งทำในสิ่งตรงกันข้าม: ถือทุกอย่างไว้และไม่ต้องขยับเขยื้อน ฉันเป็นนักลงทุนระยะยาว ความผันผวนระยะสั้นไม่สำคัญ

ทั้งสองแนวทางนี้มีสมมติฐานที่ซ่อนอยู่เหมือนกันคือ: เมื่อตลาดร่วง หุ้นทุกตัวจะร่วงลงพร้อมกันหมด

แต่ข้อมูลบอกเล่าเรื่องราวที่แตกต่างออกไปอย่างสิ้นเชิง

ในปี 2551 หุ้นรายตัวในกลุ่มการเงินหลายตัวร่วงลง 70%, 80% หรือมากกว่านั้นจากจุดสูงสุด ในปีเดียวกันนั้น กลุ่มสินค้าอุปโภคบริโภคที่จำเป็นโดยรวมกลับลดลงเพียงแค่สิบกว่าเปอร์เซ็นต์ ซึ่งถือเป็นความเสียหายเพียงเล็กน้อยเมื่อเทียบกัน

ในช่วงการเทขายอย่างหนักเมื่อเดือนกุมภาพันธ์–มีนาคม 2563 กลุ่มพลังงานปิดสิ้นปีด้วยการปรับตัวลดลงกว่า 37% ขณะที่กลุ่มเฮลท์แคร์และกลุ่มสินค้าอุปโภคบริโภคที่จำเป็นยังคงยืนหยัดได้ค่อนข้างดี และเป็นกลุ่มที่มีความยืดหยุ่นมากที่สุดในช่วงที่ตลาดพังทลาย

คุณเห็นนัยสำคัญนี้หรือไม่? หากคุณปรับเปลี่ยนส่วนของหุ้นวัฏจักรในพอร์ตโฟลิโอของคุณไปเป็นหุ้นเชิงรับก่อนที่จะเกิดภาวะเศรษฐกิจถดถอย คุณอาจขาดทุนเพียง 5–10% แม้ว่าตลาดโดยรวมจะร่วงลงถึง 30% ก็ตาม

ส่วนต่างดังกล่าว เมื่อรวมเข้ากับการฟื้นตัวในเวลาต่อมา จะส่งผลลัพธ์ที่มากกว่าเพียงแค่ส่วนต่าง 20 เปอร์เซ็นต์นั้นมากนัก

ดังนั้น คำถามสำคัญที่เรากำลังหารือกันในวันนี้จึงไม่ใช่เรื่องที่ว่า จะเกิด ภาวะเศรษฐกิจถดถอยขึ้นหรือไม่ แต่มันคือ: สิ่งที่คุณถือครองอยู่ในปัจจุบันจะมีบทบาทอย่างไรเมื่อเกิดภาวะเศรษฐกิจถดถอย?

แนวคิดหลัก: หุ้นวัฏจักร เทียบกับ หุ้นเชิงรับ

มาวางโครงสร้างพื้นฐานกันก่อน นี่คือแนวคิดที่สำคัญที่สุดในบทความวันนี้ ซึ่งทุกตัวอย่างที่จะตามมาล้วนต่อยอดมาจากสิ่งนี้

หุ้นสามารถแบ่งออกกว้างๆ ได้เป็นสองประเภทตามความอ่อนไหวต่อวัฏจักรเศรษฐกิจ:

ประเภทแรก: หุ้นวัฏจักร

ธุรกิจของบริษัทเหล่านี้เชื่อมโยงโดยตรงกับความรุ่งเรืองและความซบเซาของเศรษฐกิจโดยรวม เมื่อเศรษฐกิจแข็งแกร่ง การใช้จ่ายของผู้บริโภคก็จะคึกคักและบริษัทเหล่านี้จะมีผลกำไรที่ดีเยี่ยม แต่เมื่อเศรษฐกิจอ่อนแอลง ผู้บริโภคจะรัดเข็มขัดและบริษัทเหล่านี้จะได้รับผลกระทบเป็นอันดับแรก

สายการบิน, โรงแรม, รถยนต์, สินค้าฟุ่มเฟือย, เซมิคอนดักเตอร์, เหล็ก สิ่งเหล่านี้ล้วนจัดอยู่ในประเภทนี้

เหตุผลนั้นง่ายมาก คือสิ่งเหล่านี้เป็นของที่ผู้คนเลือกซื้อ เมื่อพวกเขามีเงิน, และสามารถเลื่อนการซื้อหรือยกเลิกได้ง่าย เมื่อพวกเขาไม่มีเงิน. คุณสามารถชะลอการซื้อรถใหม่ ข้ามการไปพักผ่อน หรือใช้โทรศัพท์เครื่องเก่าต่อไปอีกสักสองปีได้

ประเภทที่สอง: หุ้นกลุ่มปลอดภัย (Defensive stocks)

บริษัทเหล่านี้ขายสินค้าที่ผู้คนจำเป็นต้องซื้อไม่ว่าสภาวะเศรษฐกิจจะเป็นอย่างไร ในช่วงเศรษฐกิจชะลอตัว อุปสงค์แทบจะไม่ลดลงเลย ส่งผลให้รายได้ยังคงค่อนข้างคงที่ และราคาหุ้นมักจะยืนหยัดได้ในช่วงภาวะเศรษฐกิจถดถอย หรือในบางครั้งอาจปรับตัวสูงขึ้นด้วยซ้ำ

กลุ่มอุตสาหกรรมปลอดภัยที่สำคัญ ได้แก่:

- สินค้าอุปโภคบริโภคที่จำเป็น (Consumer Staples): ซูเปอร์มาร์เก็ต สินค้าใช้ในครัวเรือน อาหารและเครื่องดื่ม ซึ่ง Walmart, Procter & Gamble และ Coca-Cola ล้วนจัดอยู่ในกลุ่มนี้

- การดูแลสุขภาพ (Healthcare): บริษัทเวชภัณฑ์ ผู้ผลิตอุปกรณ์การแพทย์ ผู้คนไม่เลื่อนอาการเจ็บป่วยเพียงเพราะเศรษฐกิจอ่อนแอ

- สาธารณูปโภค (Utilities): น้ำ ประปา ไฟฟ้า ก๊าซธรรมชาติ ซึ่งเป็นค่าใช้จ่ายที่ต้องชำระ

- ร้านค้าปลีกสินค้าราคาประหยัด (Discount Retail): บริษัทอย่าง Dollar Tree ในช่วงเวลาที่ยากลำบาก ผู้คนมักจะเปลี่ยนพฤติกรรม ลง ไปสู่ทางเลือกที่มีราคาถูกกว่า

ยังมีสินทรัพย์อีกประเภทหนึ่งที่ควรค่าแก่การกล่าวถึงเป็นพิเศษ นั่นคือ ทองคำ. หากพูดตามตรงแล้ว ทองคำไม่ใช่หุ้น แต่เมื่อความคาดหวังเรื่องเศรษฐกิจถดถอยรุนแรงขึ้น เงินดอลลาร์อ่อนค่าลง และอัตราเงินเฟ้อพุ่งสูงขึ้น ทองคำมักเป็นหนึ่งในสินทรัพย์แรก ๆ ที่นักลงทุนสถาบันเพิ่มเข้าในพอร์ตโฟลิโอ คุณสมบัติในการป้องกันความเสี่ยงไม่ได้มาจากกระแสเงินสดที่มั่นคง แต่มาจากความเชื่อมั่นในฐานะสินทรัพย์ปลอดภัยที่สั่งสมมานานนับพันปี ว่าเมื่อผู้คนเลิกเชื่อถือเงินกระดาษ ธนาคาร หรือสินทรัพย์ทางการเงินประเภทใดก็ตาม ทองคำคือที่พึ่งสุดท้าย

ที่มา: Kingsview

แผนภาพความร้อนรายเซกเตอร์ (Sector heatmap) ที่แสดงผลตอบแทนของดัชนี S&P 500 ตามกลุ่มอุตสาหกรรมตั้งแต่ปี 2008 จนถึงปีล่าสุด แสดงให้เห็นเรื่องนี้ได้อย่างชัดเจน — ในคอลัมน์ปี 2008 กลุ่มอุตสาหกรรมส่วนใหญ่แสดงเป็นสีแดงเข้ม ขณะที่กลุ่มสินค้าอุปโภคบริโภคที่จำเป็นและการดูแลสุขภาพกลับมีการปรับตัวลดลงน้อยกว่ามาก

นี่คือลักษณะของหุ้นกลุ่มปลอดภัย (Defense) ที่ปรากฏให้เห็นจริงจากข้อมูล

วิกฤตการณ์ทางการเงินปี 2008

ลองมาพิจารณาภาวะเศรษฐกิจถดถอยครั้งสำคัญในประวัติศาสตร์ 3 ครั้ง และตรวจสอบดูว่าหุ้นกลุ่มปลอดภัยมีผลตอบแทนอย่างไร

อันดับแรก: ปี 2008

นี่คือวิกฤตการณ์ทางการเงินที่เลวร้ายที่สุดที่สหรัฐฯ เคยเผชิญนับตั้งแต่สงครามโลกครั้งที่ 2 โดยมีชนวนเหตุมาจากฟองสบู่สินเชื่ออสังหาริมทรัพย์คุณภาพต่ำ (Subprime mortgage) ธนาคารได้รวบรวมสินเชื่อบ้านจำนวนมหาศาลเพื่อขายให้กับผู้ที่ไม่มีความสามารถในการชำระคืน — และในที่สุดระบบการเงินทั้งหมดก็เผชิญกับการล่มสลายเชิงระบบ

ดัชนี S&P 500 ร่วงลงเกือบ 57% จากจุดสูงสุดในเดือนตุลาคม 2007 สู่จุดต่ำสุดในเดือนมีนาคม 2009 โดยกลุ่มการเงินได้รับผลกระทบหนักที่สุด ขณะที่กลุ่มเทคโนโลยี อุตสาหกรรม และสินค้าฟุ่มเฟือยต่างก็ปรับตัวลดลงอย่างรุนแรงเช่นกัน

อย่างไรก็ตาม ในปีเดียวกันนั้น มีเพียงไม่กี่บริษัทที่ทำผลงานได้อย่างโดดเด่น:

Walmart ปรับตัวขึ้น 18% ตลอดทั้งปี 2008 เหตุผลนั้นตรงไปตรงมา: ในช่วงเศรษฐกิจที่ยากลำบาก ผู้คนเลิกซื้อของในร้านขายของชำระดับไฮเอนด์และหันไปเข้า Walmart แทน ส่งผลให้จำนวนลูกค้าเข้าร้านและรายได้กลับ เพิ่มขึ้น ในช่วงวิกฤต

McDonald's ปรับตัวขึ้นประมาณ 6% ในปีนั้น โดยใช้ตรรกะเดียวกัน — เมื่อผู้คนลดค่าใช้จ่ายในการรับประทานอาหาร พวกเขาไม่ได้เลิกทานข้าวนอกบ้านไปเลย แต่เปลี่ยนจากร้านอาหารแบบนั่งทาน (Sit-down) มาเป็นฟาสต์ฟู้ดแทน ซึ่ง McDonald's ได้รับอานิสงส์โดยตรงจากการเปลี่ยนพฤติกรรมนี้

Dollar Tree พุ่งขึ้นสะสมกว่า 80% ในช่วงปี 2008–2009 ร้านค้าราคาเดียวแห่งนี้จำหน่ายของใช้พื้นฐานในครัวเรือนในราคาที่ถูกที่สุด ในช่วงวิกฤต สามารถดึงดูดเหล่านักช้อปชนชั้นกลางจำนวนมหาศาลที่ไม่เคยคิดจะก้าวเท้าเข้าไปที่นั่นมาก่อน

กลุ่มสินค้าอุปโภคบริโภคที่จำเป็นโดยรวม เป็นหนึ่งในกลุ่มอุตสาหกรรมที่ได้รับความเสียน้อยที่สุดในดัชนี S&P 500 ปี 2008 โดยทำผลงานได้ดีกว่าดัชนีอย่างมีนัยสำคัญ

ทองคำ บอกเล่าเรื่องราวที่แตกต่างไปอย่างสิ้นเชิงในปีนั้น

ในปี 2008 สินทรัพย์เกือบทุกประเภทปรับตัวลดลง หุ้นร่วง อสังหาริมทรัพย์ทรุดตัว สินค้าโภคภัณฑ์ตกต่ำ — แม้แต่น้ำมันดิบยังดิ่งลงจากเกือบ 150 ดอลลาร์ต่อบาร์เรลลงมาเหลือต่ำกว่า 40 ดอลลาร์ แต่ทองคำกลับปิดปีด้วยการพุ่งขึ้นกว่า 5% ทำให้เป็นหนึ่งในสินทรัพย์ที่หาได้ยากซึ่งเคลื่อนไหวในทิศทางตรงกันข้ามอย่างแท้จริง

เหตุผลนั้นไม่ยากที่จะทำความเข้าใจ ในปี 2008 ผู้คนไม่ได้ซื้อทองคำเพราะมองโลกในแง่ดี — พวกเขากำลังหนีจากสินทรัพย์อื่น ๆ ทั้งหมด เมื่อ Lehman Brothers ล้มละลาย เมื่อธนาคารต่าง ๆ เริ่มเข้าแถวรอการช่วยเหลือจากรัฐบาล เมื่อไม่มีใครรู้ว่าใครจะเป็นรายต่อไปที่จะล้ม เงินทุนจึงต้องการที่พักพิงที่ไม่มีความเกี่ยวข้องใด ๆ กับสถาบันการเงินเลย และทองคำคือสถานที่นั้น ทองคำไม่มีความเสี่ยงด้านคู่สัญญา ไม่สามารถล้มละลาย และไม่ต้องพึ่งพาความน่าเชื่อถือของใคร ยิ่งวิกฤตเป็นไปในวงกว้างมากเท่าไหร่ คุณสมบัติเหล่านี้ก็ยิ่งมีค่ามากขึ้นเท่านั้น

และผลพวงที่ตามมานั้นยิ่งมีความสำคัญมากกว่า ทองคำพุ่งสูงขึ้นอย่างต่อเนื่องตั้งแต่ปลายปี 2008 ไปจนถึงปี 2011 — โดยขยับขึ้นจากประมาณ 800 ดอลลาร์ สู่ระดับกว่า 1,900 ดอลลาร์ต่อออนซ์ หรือเพิ่มขึ้นกว่าเท่าตัวในเวลา 3 ปี แม้ว่าวิกฤตเฉพาะหน้าจะผ่านพ้นไปแล้ว แต่อาฟเตอร์ช็อกยังไม่จบลง รัฐบาลทั่วโลกได้อัดฉีดเงินจำนวนมหาศาลเพื่อรักษาเสถียรภาพของระบบ และตลาดเริ่มกังวลว่ามาตรการกระตุ้นเศรษฐกิจเหล่านั้นจะส่งผลให้อัตราเงินเฟ้อกลับมาในที่สุด ความกังวลในระยะยาวเกี่ยวกับการด้อยค่าของสกุลเงินทำให้ทองคำอยู่ในสภาวะตลาดกระทิงต่อเนื่องหลายปีหลังจากวิกฤตสิ้นสุดลง

ทำไมเหตุการณ์ทั้งหมดนี้ถึงเกิดขึ้น?

มีรูปแบบที่เข้าใจได้ง่าย: มีบางอย่างที่ผู้คนต้องซื้อไม่ว่าสถานการณ์จะเลวร้ายแค่ไหน

- อาหาร — หากคุณหิว คุณก็ต้องกิน

- ยา — หากคุณป่วย คุณก็ต้องรักษา

- สาธารณูปโภค — บิลเรียกเก็บเงินจะมาถึงเสมอ

รถหรู การท่องเที่ยวระดับไฮเอนด์ สมาร์ทโฟนรุ่นล่าสุด — สิ่งเหล่านี้คือสิ่งที่ผู้คนยินดีจ่ายในช่วงที่เศรษฐกิจดี แต่สามารถหยุดจ่ายได้เกือบจะทันทีเมื่อเข้าสู่ช่วงเวลาที่ยากลำบาก ในทางกลับกัน ไม่ว่าเศรษฐกิจจะดีเพียงใด ผู้คนก็ไม่รับประทานอาหารวันละหกมื้อหรือรับประทานยาที่ไม่จำเป็น

ทองคำทำงานผ่านกลไกที่แตกต่างออกไป ยิ่งตลาดวุ่นวายมากเท่าใด ผู้ที่ถือเงินสดก็ยิ่งไม่รู้ว่าจะนำเงินไปไว้ที่ไหน และทองคำก็จะกลายเป็นจุดหมายปลายทางโดยอัตโนมัติ โดยเฉพาะอย่างยิ่งเมื่อตลาดเริ่มสงสัยในความน่าเชื่อถือของเงินดอลลาร์ กังวลเรื่องเงินเฟ้อ หรือตั้งคำถามว่าระบบการเงินเองจะล่มสลายหรือไม่ ทองคำจะดึงดูดอุปสงค์ในฐานะสินทรัพย์ปลอดภัยที่รุนแรงที่สุด

ไม่ว่าจะเป็นสินค้าอุปโภคบริโภคที่จำเป็น ธุรกิจค้าปลีกสินค้าราคาถูก หรือทองคำ — ตรรกะเบื้องหลังนั้นเหมือนกันคือ ในช่วงเวลาที่เลวร้ายที่สุด การเลิกใช้สิ่งที่คุณกำลังขายอยู่นั้นยากเพียงใด? นั่นคือปราการคุ้มกันของสินทรัพย์เชิงรับ

วิกฤตการแพร่ระบาดปี 2020

กรณีที่สอง: ปี 2020

จากจุดสูงสุดเมื่อวันที่ 19 กุมภาพันธ์ สู่จุดต่ำสุดในวันที่ 23 มีนาคม ดัชนี S&P 500 ร่วงลงประมาณ 34% ในเวลาเพียง 23 วันทำการ ซึ่งเป็นการเข้าสู่ภาวะตลาดหมีที่เร็วที่สุดในประวัติศาสตร์

แต่การดีดตัวกลับก็น่าทึ่งไม่แพ้กัน ตลาดสามารถฟื้นตัวจากผลขาดทุนทั้งหมดได้ในเวลาเพียงห้าเดือน และดัชนี S&P 500 ปิดสิ้นปีด้วยการปรับตัวเพิ่มขึ้น 18.4%

ในครั้งนี้ ผู้ชนะและผู้แพ้มีการกระจายตัวที่แตกต่างไปเล็กน้อย — เนื่องจากภาวะเศรษฐกิจถดถอยครั้งนี้ถูกกระตุ้นโดยโรคระบาด ไม่ใช่ความผิดปกติทางโครงสร้างเศรษฐกิจ

ในฝั่งของผู้แพ้: กลุ่มพลังงานร่วงลงกว่า 37% ตลอดทั้งปี เนื่องจากความหยุดชะงักของการเดินทางทั่วโลกและราคาน้ำมันที่ทรุดตัวลง ขณะที่กลุ่มการเงินลดลงกว่า 20% เนื่องจากสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำบดบังความสามารถในการทำกำไรของธนาคาร

ในฝั่งของผู้ชนะ มีสิ่งที่น่าสนใจเกิดขึ้น: ในบรรดาบริษัทเทคโนโลยี Amazon พุ่งขึ้น 76% สำหรับปีนี้ เนื่องจากมาตรการล็อกดาวน์ทำให้ความต้องการอีคอมเมิร์ซและคลาวด์คอมพิวติ้งเติบโตอย่างก้าวกระโดด นอกจากนี้ กลุ่มเฮลธ์แคร์ยังมีผลงานที่แข็งแกร่ง โดยได้รับประโยชน์จากการวินิจฉัยโรค เวชภัณฑ์ และอุปกรณ์การแพทย์ที่เกี่ยวข้องกับโรคระบาด

มีประเด็นที่คุ้มค่าแก่การพิจารณาในที่นี้ นั่นคือ ผู้ชนะในปี 2020 ไม่ใช่กลุ่มเดียวกับผู้ชนะในปี 2008 เสียทีเดียว

ในปี 2008 ผู้ชนะคือธุรกิจค้าปลีกสินค้าราคาถูกที่มีหน้าร้านจริง — Walmart, McDonald's, Dollar Tree

ในปี 2020 โครงสร้างพื้นฐานดิจิทัลได้ถูกเพิ่มเข้ามาในรายชื่อ โดย Amazon ได้กลายเป็นผู้ให้บริการที่จำเป็น ในช่วงล็อกดาวน์ ผู้คนไม่สามารถดำเนินชีวิตได้ตามปกติหากขาดบริการนี้

ทองคำก็เป็นผู้ชนะในปี 2020 ด้วยเช่นกัน โดยราคาทองคำปรับตัวขึ้นประมาณ 25% ในปีนั้น และพุ่งทะลุ 2,000 ดอลลาร์ต่อออนซ์ในช่วงสั้นๆ ในเดือนสิงหาคม ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ในขณะนั้น กลไกดังกล่าวแตกต่างจากการเล่นหุ้นเชิงรับเล็กน้อย โดยหลังจากการระบาด ธนาคารกลางทั่วโลกได้ใช้มาตรการกระตุ้นทางการเงินอย่างที่ไม่เคยปรากฏมาก่อน งบดุลของธนาคารกลางสหรัฐฯ (เฟด) ขยายตัวเกือบเท่าตัวในเวลาเพียงไม่กี่เดือน ตลาดเริ่มกังวลเกี่ยวกับการเสื่อมค่าของเงินสกุลหลัก และในบริบทนั้น ทองคำได้ทำหน้าที่อีกบทบาทหนึ่ง — การป้องกันความเสี่ยงจากการพิมพ์เงินมากเกินไป ราคาทองคำพุ่งสูงขึ้นเนื่องจากผู้คนเริ่มสูญเสียความเชื่อมั่นในมูลค่าของเงินในกระเป๋า

สิ่งนี้สะท้อนให้เห็นถึงประเด็นสำคัญว่า ความเป็นสินทรัพย์เชิงรับไม่ใช่ป้ายกำกับที่ติดตายตัวกับกลุ่มอุตสาหกรรม — แต่เป็นคุณสมบัติที่ขึ้นอยู่กับบริบท คำถามสำคัญคือ ในวิกฤตครั้งนี้ สิ่งที่คุณมอบให้นั้นเป็นสิ่งจำเป็นหรือไม่?

Amazon เคยเป็นหุ้นเติบโตที่มีความเสี่ยงสูงในช่วงวิกฤตดอทคอมปี 2001 แต่ในการระบาดปี 2020 มันกลายเป็นโครงสร้างพื้นฐาน บริษัทเดิมแต่มีลักษณะเชิงรับที่แตกต่างกันอย่างสิ้นเชิง — เพราะบริบทที่เปลี่ยนไป

ที่มา: Morningstar

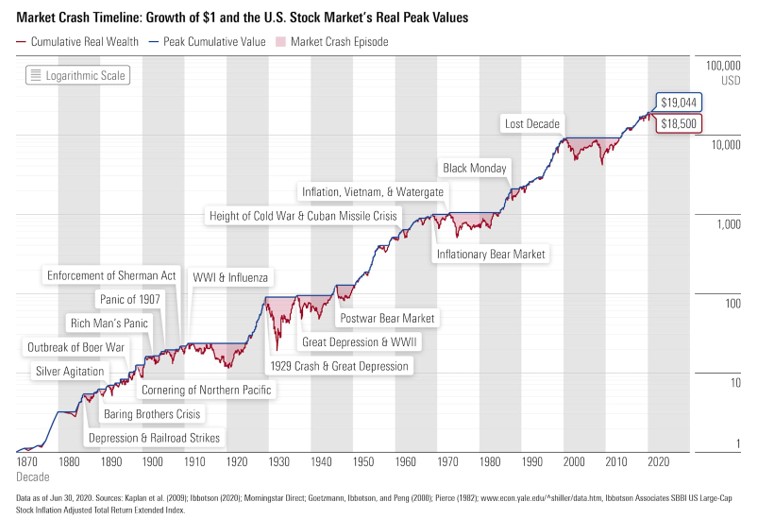

กราฟระยะยาวของตลาดหุ้นสหรัฐฯ ตั้งแต่ปี 1870 จนถึงปัจจุบัน แสดงให้เห็นอย่างชัดเจนว่า ทุกครั้งที่เกิดการทรุดตัวครั้งใหญ่ — ภาวะเศรษฐกิจตกต่ำครั้งใหญ่, วันจันทร์ทมิฬในปี 1987, ปี 2008, ปี 2020 — ในที่สุดตลาดก็สามารถฟื้นตัวและทะยานสู่จุดสูงสุดใหม่ได้เสมอ

มูลค่าของสินทรัพย์เชิงรับไม่ใช่การหลีกเลี่ยงการขาดทุนทั้งหมด แต่มันคือการขาดทุนให้ น้อยกว่า ณ จุดต่ำสุดของการทรุดตัวแต่ละครั้ง เพื่อที่ว่าเมื่อการฟื้นตัวมาถึง คุณจะยืนอยู่ในจุดที่สูงกว่า

ทำไมตรรกะของการ "ขาดทุนน้อยกว่า" จึงมีความสำคัญ

ลองมาดูการคำนวณง่ายๆ ที่หลายคนอาจไม่เคยพิจารณาอย่างจริงจัง

สมมติว่าคุณมีเงิน 1,000,000 ดอลลาร์ ในช่วงที่ตลาดขาลงอย่างหนัก:

- สถานการณ์ A (เชิงรุก): พอร์ตโฟลิโอร่วงลง 50% คุณเหลือเงิน 500,000 ดอลลาร์ คุณต้องทำกำไรให้ได้ 100% เพียงเพื่อจะให้กลับมาเท่าทุน

- สถานการณ์ B (เชิงรับ): พอร์ตโฟลิโอร่วงลง 15% คุณเหลือเงิน 850,000 ดอลลาร์ คุณต้องการกำไรเพียง 18% เพื่อกลับมาเท่าทุน

เมื่อตลาดฟื้นตัวขึ้น 50% ในเวลาต่อมา:

- สถานการณ์ A จะเพิ่มจาก 500,000 ดอลลาร์ เป็น 750,000 ดอลลาร์ — ซึ่งยังไม่กลับไปถึงจุดเริ่มต้น

- สถานการณ์ B จะเพิ่มจาก 850,000 ดอลลาร์ เป็น 1,275,000 ดอลลาร์ — ซึ่งแตะระดับสูงสุดใหม่เป็นประวัติการณ์แล้ว

ในภาวะเศรษฐกิจถดถอยเดียวกันและการฟื้นตัวที่เหมือนกัน ผลลัพธ์สุดท้ายแตกต่างกันถึง 525,000 ดอลลาร์

นี่คือเหตุผลที่บางครั้งการขาดทุนน้อยกว่ามีความสำคัญมากกว่าการทำกำไรให้ได้มากขึ้น สิ่งที่ทำให้สถานการณ์ A เจ็บปวดเป็นพิเศษคือ คุณต้องรอให้พอร์ตเติบโตถึงหนึ่งเท่าตัว — ซึ่งเป็นเหตุการณ์ที่เกิดขึ้นได้ยาก — เพียงเพื่อที่จะกลับมาเท่าทุน ไม่ต้องพูดถึงการไล่ตามสถานการณ์ B ให้ทัน โอกาสเหล่านั้นมีน้อยและต้องอาศัยการอดทนผ่านความผันผวนทั้งหมด นี่คือเหตุผลที่หลายคนที่ผ่านตลาดกระทิงครั้งใหญ่มาได้ แต่ยอดเงินในบัญชีของพวกเขายังคงตามหลังอยู่มาก

ข้อมูลในอดีตสนับสนุนตรรกะนี้ ตัวอย่างเช่นในช่วงปี 2008–2010 ผลตอบแทนรวมรายปีของดัชนี S&P 500 อยู่ที่ประมาณ -37% ในปี 2008, +26.5% ในปี 2009 และ +15.1% ในปี 2010 ในช่วงเวลาเดียวกัน กองทุน ETF กลุ่มสินค้าอุปโภคบริโภคที่จำเป็นอย่าง XLP ให้ผลตอบแทนประมาณ -15% ในปี 2008, +14.3% ในปี 2009 และ +13.8% ในปี 2010

หากคุณลงทุน 1,000,000 ดอลลาร์ในแต่ละส่วนเมื่อต้นปี 2008 และไม่ทำอะไรเลยเป็นเวลาสามปี:

- ในฝั่งของ S&P 500 จะจบลงด้วยเงินประมาณ 920,000 ดอลลาร์.

- ส่วน ฝั่ง XLP จบลงที่ประมาณ $1,050,000.

สิ่งที่น่าตกใจคือ ในปี 2009 และ 2010 ดัชนี S&P 500 ให้ผลตอบแทนดีกว่า XLP ในแต่ละปีนั้นจริงๆ แต่ก็ยังไม่สามารถตามทันได้ เนื่องจากความเสียหายที่เกิดขึ้นในปี 2008 นั้นหนักหนาเกินกว่าจะก้าวข้ามไปได้

ตลาดหมีในปี 2022 แสดงให้เห็นโครงสร้างแบบเดียวกัน โดยดัชนี S&P 500 ร่วงลงเกือบ 20% ในปีนั้น ขณะที่ XLP ลดลงเพียงประมาณ 3% ซึ่งเป็นส่วนต่างถึง 17 จุดเปอร์เซ็นต์ เบาะรองรับดังกล่าวเมื่อนำไปคำนวณทบต้นผ่านช่วงการฟื้นตัว จะเติบโตเป็นตัวเลขสุดท้ายที่สูงกว่าที่คนส่วนใหญ่คาดไว้มากอย่างมีนัยสำคัญ

เกิดอะไรขึ้นในตลาด ณ เวลานี้

ลองกลับมาดูสถานการณ์ปัจจุบันกันบ้าง

หากพิจารณาในช่วงไม่กี่เดือนที่ผ่านมาของปี 2026 จะเห็นท่าทีในการตั้งรับที่แตกต่างกันอย่างสิ้นเชิงสองรูปแบบที่เกิดขึ้นพร้อมกัน:

ในด้านหนึ่งคือ นักลงทุนสถาบันและผู้จัดการกองทุนขนาดใหญ่ที่เริ่มปรับพอร์ตอย่างเงียบๆ มาตั้งแต่ต้นปี

ในอีกด้านหนึ่งคือ นักลงทุนรายย่อยและเทรดเดอร์ที่ยังคงพฤติกรรมเดิมที่เคยชินในช่วงตลาดกระทิง

ในฝั่งของนักลงทุนสถาบัน:

ตั้งแต่ต้นปีนี้ ผลการดำเนินงานรายกลุ่มอุตสาหกรรมได้ส่งสัญญาณที่ผิดปกติ โดยนับถึงสิ้นเดือนกุมภาพันธ์ กลุ่มที่ทำผลงานได้ดีที่สุดตั้งแต่ต้นปีจนถึงปัจจุบันเกือบทั้งหมดเป็นกลุ่มที่เน้นทรัพยากรหรือหุ้นกลุ่มตั้งรับ: พลังงานบวกประมาณ 25%, วัสดุ +17.9%, อุตสาหกรรม +14.3%, สินค้าอุปโภคบริโภคที่จำเป็น +15.9%, สาธารณูปโภค +11.9% ขณะที่กลุ่มเทคโนโลยีและกลุ่มการเงินซึ่งเป็นกลุ่มยอดนิยมในช่วงไม่กี่ปีที่ผ่านมา กลับตามหลังอย่างเห็นได้ชัด เงินทุนสถาบันขนาดใหญ่เริ่มหมุนเวียนเข้าสู่กลุ่มตั้งรับและสินทรัพย์จริง

บทวิเคราะห์จากฝั่งผู้ขายได้ช่วยตอกย้ำภาพนี้ โดยรายงานกลยุทธ์ต้นปี 2026 ของ Bank of America ระบุให้กลุ่มเฮลธ์แคร์และอสังหาริมทรัพย์เป็นคำแนะนำให้เพิ่มน้ำหนักการลงทุน (Overweight) อันดับต้นๆ ในหุ้นสหรัฐฯ ขณะที่ยังคงมุมมองเชิงบวกต่อกลุ่มสินค้าอุปโภคบริโภคที่จำเป็น นอกจากนี้ กลยุทธ์ CTA และกลยุทธ์เชิงปริมาณได้เริ่มลดสัดส่วนการลงทุนในหุ้นอย่างเป็นระบบ โดยเพิ่มสถานะขายและการประกันความเสี่ยง ซึ่ง Bank of America ประเมินว่ากลยุทธ์ที่เป็นระบบเหล่านี้คิดเป็นแรงขายที่อาจเกิดขึ้นในระดับหลายหมื่นล้านดอลลาร์ ส่วนสินทรัพย์ที่มีมูลค่าสูงและอ่อนไหวต่อเศรษฐกิจถูกลดน้ำหนักลงอย่างเงียบๆ ในขณะที่กลุ่มพลังงาน ทรัพยากร และหุ้นกลุ่มรับได้รับการปรับเพิ่มน้ำหนักขึ้น สำหรับทองคำ สถาบันจำนวนมากขึ้นกำลังใช้ทองคำเป็นเครื่องมือป้องกันความเสี่ยงพอร์ตการลงทุนแบบถาวร โดยระดับการจัดสรรพอร์ตมีแนวโน้มสูงขึ้นในช่วงสองปีที่ผ่านมา และกระแสเงินทุนล่าสุดก็สะท้อนถึงการวางสถานะดังกล่าว

กล่าวอีกนัยหนึ่งคือ สถาบันต่างๆ ไม่ได้เพิ่งเริ่มคิดเรื่องการป้องกันความเสี่ยงหลังจากความตึงเครียดทางภูมิรัฐศาสตร์ปะทุขึ้น แต่พวกเขาเริ่มปรับสมดุลพอร์ตมาก่อนหน้านั้นแล้ว ตั้งแต่ช่วงที่มูลค่าหุ้นยังสูง และราคาน้ำมันรวมถึงความเสี่ยงทางภูมิรัฐศาสตร์เพิ่งเริ่มปรับตัวเพิ่มขึ้น

ในฝั่งของนักลงทุนรายย่อย จังหวะกลับแตกต่างกันอย่างสิ้นเชิง

ข้อมูลการซื้อขายในปีนี้แสดงให้เห็นว่า พฤติกรรมของรายย่อยโดยทั่วไปส่วนใหญ่เป็นการต่อยอดจากนิสัยที่สร้างขึ้นในช่วงหลายปีที่ผ่านมา นั่นคือ เมื่อหุ้นเทคโนโลยีปรับตัวลง ก็จะเข้าซื้อเพิ่ม

รายงาน Flow Deck ของ JPMorgan ระบุว่าในช่วงต้นเดือนกุมภาพันธ์ กลุ่มซอฟต์แวร์โดยรวมร่วงลงเกือบ 20% จากจุดสูงสุดของปี ซึ่งเข้าสู่ภาวะตลาดหมีในทางเทคนิค ในช่วงหลายวันหลังจากแรงขายกลุ่มซอฟต์แวร์ กระแสเงินไหลเข้าจากรายย่อยกลับมาเพิ่มขึ้นอย่างเห็นได้ชัด โดยกิจกรรมการซื้อรายวันสูงกว่าค่าเฉลี่ยของปีจนถึงปัจจุบัน หุ้น Microsoft, Palantir และ AppLovin ซึ่งล้วนถูกมองว่าเป็นหุ้นซอฟต์แวร์ที่เกี่ยวข้องกับ AI คุณภาพสูง ได้รับความสนใจในการซื้อจากรายย่อยมากที่สุด

เมื่อถึงกลางเดือนมีนาคม กิจกรรมการซื้อของรายย่อยโดยรวมลดลงประมาณ 30% จากระดับสูงสุดในช่วงต้นปี แต่ความชอบในกลุ่มอุตสาหกรรมยังไม่ได้หมุนเวียนเข้าสู่กลุ่มรับอย่างมีนัยสำคัญ เงินทุนยังคงไหลเข้าสู่หุ้นที่คุ้นเคย เช่น หุ้นเทคโนโลยีขนาดใหญ่ที่เกี่ยวข้องกับ AI, เซมิคอนดักเตอร์บางตัว และหุ้นที่มีค่าเบต้าสูง ในขณะที่กลุ่มพลังงานซึ่งก่อนหน้านี้ถูกมองว่าเป็นผู้ได้รับประโยชน์จากสถานการณ์ภูมิรัฐศาสตร์ กลับมีแรงขายสุทธิจากรายย่อย

สรุปความแตกต่างที่ชัดเจน:

การตั้งรับของสถาบันส่วนใหญ่หมายถึงการหมุนเวียนเงินออกจากหุ้นเติบโตสูงและมีมูลค่าแพง ไปสู่กลุ่มหุ้นตั้งรับและสินทรัพย์จริง โดยเปลี่ยนจากการถือครองกลุ่มเทคโนโลยีเต็มพอร์ตและการลงทุนตามดัชนี ไปสู่การเลือกกลุ่มอุตสาหกรรมเฉพาะเจาะจง การใช้พลังงานและอุตสาหกรรมเพื่อประกันความเสี่ยงจากเงินเฟ้อและภูมิรัฐศาสตร์ ขณะเดียวกันก็ค่อยๆ เพิ่มสัดส่วนในกลุ่มเฮลธ์แคร์ สาธารณูปโภค และสินค้าอุปโภคบริโภคที่จำเป็น ซึ่งมีแนวโน้มที่จะทนทานในช่วงเศรษฐกิจถดถอย

ในทางกลับกัน การตั้งรับของรายย่อยดูเหมือนเป็นการเพิ่มเดิมพันในหุ้นที่คุ้นเคย เช่น การดักซื้อหุ้นเทคโนโลยีเมื่อย่อตัว โดยเฉพาะอย่างยิ่งหุ้นที่มีเรื่องราวเกี่ยวกับ AI โดยเม็ดเงินไหลเข้าจากรายย่อยที่มากที่สุดมักปรากฏขึ้นเมื่อหุ้นเหล่านั้นมีการปรับฐานรุนแรงที่สุด วิธีการนี้ได้ผลดีในช่วงตลาดกระทิง แต่จะสามารถประคองตัวได้หรือไม่ในช่วงเศรษฐกิจถดถอยจริงๆ นั้นถือเป็นคนละเรื่องกัน

นี่คือสาเหตุที่ผมสละเวลาในช่วงเวลานี้เพื่ออธิบายตรรกะทั้งหมดของสินทรัพย์ตั้งรับ เป้าหมายไม่ใช่เพื่อบอกให้คุณขายทุกอย่างแล้วทุ่มซื้อหุ้นสาธารณูปโภคหรือสินค้าจำเป็น แต่เพื่อเพิ่มทางเลือกให้คุณว่า นอกจากจะซื้อหุ้นเทคโนโลยีตอนย่อตัวแล้ว คุณยังสามารถคิดเกี่ยวกับพอร์ตการลงทุนของคุณในแบบที่สถาบันทำ นั่นคือการแยกแยะให้ชัดเจนว่าส่วนใดในพอร์ตมีไว้เพื่อเชิงรุก และส่วนใดมีไว้เพื่อรับความเสี่ยง หุ้นกลุ่มรับควรค่าแก่ความสนใจ เช่นเดียวกับทองคำ ซึ่งในอดีตที่ผ่านมา ทุกครั้งที่เกิดวิกฤตตลาดหุ้นรุนแรง ทองคำมักจะปรับตัวลงน้อยกว่าและบ่อยครั้งที่เคลื่อนที่ไปในทิศทางตรงกันข้าม โดยรักษาความสัมพันธ์ที่ต่ำกับหุ้น การจะนำไปปรับใช้จริงอย่างไรนั้นขึ้นอยู่กับสถานการณ์ส่วนบุคคลของคุณ แต่การมีมุมมองนี้อยู่ในใจคือสิ่งที่บทความนี้ต้องการจะมอบให้

กรอบการทำงานเพื่อลงมือทำ: คำถาม 3 ข้อ

สุดท้ายนี้ คือคำถาม 3 ข้อที่นำไปใช้ได้จริง เมื่อความคาดหวังเรื่องเศรษฐกิจถดถอยเริ่มก่อตัวขึ้น ให้ลองตรวจสอบแต่ละสินทรัพย์ในพอร์ตของคุณผ่านคำถามเหล่านี้

คำถามที่ 1: แต่ละบริษัทที่ผมถือหุ้นอยู่ขายสิ่งที่คน ต้องการ — หรือสิ่งที่พวกเขา จำเป็นต้องมี?

ลองคิดทบทวนถึงธุรกิจหลักของทุกบริษัท: หากพรุ่งนี้อัตราว่างงานพุ่งสูงขึ้น 2 จุดเปอร์เซ็นต์ ลูกค้าของบริษัทนี้จะลดการใช้จ่ายลงอย่างมีนัยสำคัญหรือไม่? หากใช่ นั่นคือหุ้นวัฏจักร หากไม่ นั่นคือหุ้นกลุ่มตั้งรับ

คำถามที่ 2: ผมรู้จริงๆ หรือไม่ว่าพอร์ตของผมจะร่วงลงเท่าไรในช่วงเศรษฐกิจถดถอย?

คนส่วนใหญ่ไม่เคยประเมินตัวเลขนี้อย่างจริงจัง ในอดีตที่ผ่านมา ช่วงที่เกิดภาวะเศรษฐกิจถดถอยครั้งล่าสุด กลุ่มสินค้าอุปโภคบริโภคที่จำเป็นมีผลขาดทุนสูงสุดอยู่ที่ประมาณ 15-30% ส่วนกลุ่มเฮลธ์แคร์ก็ใกล้เคียงกัน ซึ่งทั้งสองกลุ่มถือว่าลดลงน้อยกว่ามากเมื่อเทียบกับหุ้นกลุ่มการเงินหรือสินค้าฟุ่มเฟือยที่อาจร่วงลงได้ถึง 50% หรือมากกว่านั้น ระดับการขาดทุนสูงสุดที่คุณทนได้คือเท่าไร? และพอร์ตปัจจุบันของคุณสอดคล้องกับตัวเลขนั้นหรือไม่?

คำถามที่ 3: ผมกำลังพิจารณาที่จะเปลี่ยนแปลงพอร์ตเพราะเหตุผลทางตรรกะ หรือเพราะผมกลัวกันแน่?

นี่คือคำถามที่ตอบยากที่สุด

เมื่อความกลัวเรื่องเศรษฐกิจถดถอยมาถึง หากคุณรู้สึกอยากขายหุ้นเทคโนโลยีทั้งหมดทิ้งและซื้อหุ้นกลุ่มตั้งรับทันที นั่นอาจไม่ใช่กลยุทธ์ แต่เป็นอารมณ์ การปรับพอร์ตที่มีเหตุผลหมายถึงการทบทวนน้ำหนักพอร์ต เปรียบเทียบกับความเสี่ยงที่คุณยอมรับได้จริง และทำการปรับสมดุลพอร์ตทีละน้อยอย่างมีเหตุผล ไม่ใช่การแห่ขายทุกอย่างด้วยความตื่นตระหนกในช่วงที่กลัวที่สุด แล้วกระโดดไปใช้กลยุทธ์ที่แตกต่างไปอย่างสิ้นเชิง

บทสรุป

สรุปสิ่งที่ได้จากบทความนี้:

ประการแรก, ตลาดไม่ได้ปรับตัวลงเท่ากันหมดในช่วงเศรษฐกิจถดถอย กลุ่มสินค้าอุปโภคบริโภคที่จำเป็น เฮลธ์แคร์ และสาธารณูปโภค มักจะทำผลงานได้ดีกว่าตลาดโดยรวมเสมอในช่วงที่เศรษฐกิจส่วนใหญ่ชะลอตัว

ประการที่สอง, หลักการพื้นฐานสามารถสรุปได้ในประโยคเดียวคือ: ในยามที่เลวร้ายที่สุด สิ่งที่คุณขายนั้นเลิกใช้ได้ยากแค่ไหน? ผู้คนอาจงดซื้อรถใหม่ งดไปเที่ยว หรือไม่ออกโทรศัพท์ใหม่ได้ แต่พวกเขาไม่สามารถงดทานอาหาร ไม่สามารถงดยา และไม่สามารถงดจ่ายค่าสาธารณูปโภคได้

ประการที่สาม, การขาดทุนให้น้อยลงในบางครั้งอาจสำคัญกว่าการกำไรให้มากขึ้น การขาดทุนน้อยลง 20 จุดเปอร์เซ็นต์ในช่วงเศรษฐกิจถดถอย เมื่อนำไปคำนวณทบต้นผ่านช่วงการฟื้นตัวที่ตามมา จะกลายเป็นเม็ดเงินจำนวนมหาศาล ซึ่งมากกว่าที่คนส่วนใหญ่จะคาดคิดได้จากสัญชาตญาณ

ประการที่สี่, ทองคำถือเป็นสินทรัพย์ประเภทพิเศษในกลุ่มสินทรัพย์ตั้งรับ ผู้คนอาจเลือกที่จะไม่ซื้อหุ้น แต่เมื่อระบบการเงินตกอยู่ภายใต้ความกดดัน เมื่อเงินเฟ้อพุ่งสูงจนเกินควบคุม และเมื่อตลาดเริ่มสูญเสียความเชื่อมั่นในสกุลเงินกระดาษ ฉันทามติในการเป็นสินทรัพย์ปลอดภัยที่สั่งสมมานานหลายพันปีจะทำให้เม็ดเงินไหลเข้าหาทองคำโดยธรรมชาติ

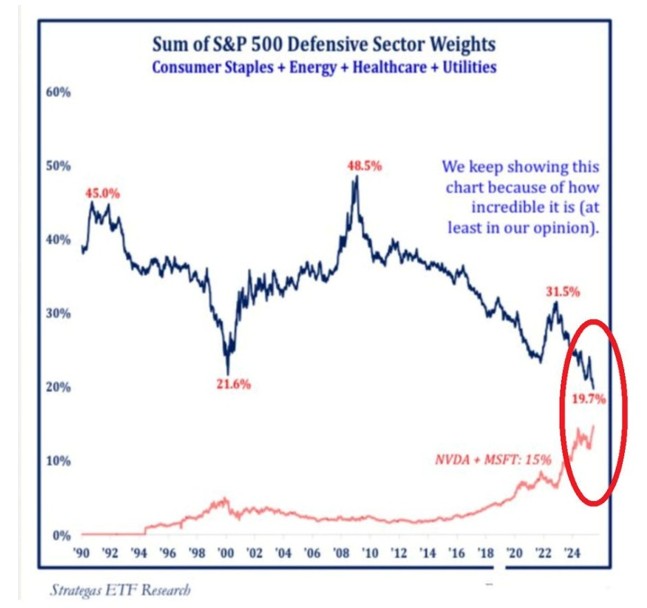

ที่มา: ETF Research

แผนภูมิแสดงสัดส่วนน้ำหนักของกลุ่มสินค้าอุปโภคบริโภคพื้นฐาน กลุ่มเฮลธ์แคร์ และกลุ่มสาธารณูปโภคในดัชนี S&P 500 แสดงให้เห็นว่า เมื่อมองในภาพรวม กลุ่มอุตสาหกรรมเหล่านี้มีแนวโน้มปรับตัวเพิ่มขึ้นในช่วงที่ตลาดปรับฐานรุนแรง ซึ่งสะท้อนถึงเม็ดเงินที่ไหลเข้าจากกลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ยและมีมูลค่าหุ้นสูงกว่า เช่น กลุ่มเทคโนโลยีและกลุ่มสินค้าฟุ่มเฟือย

ข้อคิดสุดท้ายที่อยากฝากไว้:

ในช่วงที่ตลาดอยู่ในเกณฑ์ดี ทุกคนต่างถามหาวิธีสร้างกำไรให้มากขึ้น แต่สิ่งที่สร้างความแตกต่างอย่างแท้จริงเมื่อเวลาผ่านไป คือคนส่วนน้อยที่รู้จักไตร่ตรองอย่างชัดเจนถึงระดับการขาดทุนที่ยอมรับได้ ก่อนที่สภาวะตลาดจะพลิกกลับเป็นขาลง

คำเตือน: บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลและการศึกษาเท่านั้น และไม่ถือเป็นคำแนะนำในการลงทุน หุ้น กลุ่มอุตสาหกรรม หรือประเภทสินทรัพย์ใดๆ ที่กล่าวถึง มีไว้เพื่ออ้างอิงถึงรูปแบบในอดีตเท่านั้น และไม่ใช่การแนะนำหรือการรับรองผลิตภัณฑ์การลงทุนใดๆ การลงทุนมีความเสี่ยง โปรดปรึกษาที่ปรึกษาทางการเงินก่อนตัดสินใจลงทุน

บทความแนะนำ